Навигация

5. Під наглядом заступника

· Управління фінансування державних податкових адміністрацій

· Головне управління оподаткування фізичних осіб

· Управління справами

· Академія ДПС України (матеріально-технічне забезпечення)

· Київський фінансово-економічний коледж Академії

· Центр перепідготовки та підвищення кваліфікації керівних кадрів (матеріально-технічне забезпечення)

· Навчально-курсовий комбінат ДПАУ (с. Рудики) (матеріально-технічне забезпечення)

· Протокольний відділ

6. Під наглядом заступника

· Головне управління валютно-фінансового контролю (Відповідно до затвердженого Положення про Головне управління валютного контролю ДПА України на нього покладено функції контролю за діяльністю всіх резидентів і нерезидентів з питань дотримання ними законодавства про валютне регулювання та іншого, що регулює зовнішньоекономічну діяльність. Що стосується контролю за дотриманням податкового законодавства, то Головне управління валютного контролю здійснює його тільки на підприємствах з іноземними інвестиціями, іноземних юридичних осіб, що здійснюють діяльність на території України та постійних представництв нерезидентів в Україні. Також, наказом Голови Державної податкової адміністрації України від 3 грудня 1996 року “Про структуру Головного управління валютного контролю” у структурі Головного управління валютного контролю додатково створено відділ по контролю за взаємодіяльністю нерезидентів і резидентів при здійсненні зовнішньоекономічної діяльності.)

· Головне управління податкового аудиту

· Головне управління стягнення податкової заборгованості

· Управління організації оперативних заходів по скороченню заборгованості ГУ податкової міліції

· Управління претензійно-позовної роботи ГУ правового забезпечення

7. Під наглядом заступника

· ГУ управління місцевих, ресурсних, рентних і неподаткових платежів

· ГУ масово-роз’яснювальної роботи

· Управління кадрів (підготовка, перепідготовка та підвищення кваліфікації)

· Академія ДПАУ

· Київський фінансово-економічний коледж Академії

· Центр перепідготовки та підвищення кваліфікації керівних кадрів

· Навчально-курсовий комбінат ДПАУ (с. Рудики)

· Журнал “Вісник податкової служби”

8. Під наглядом заступника

· ГУ оподаткування прибутку та відрахувань до цільових фондів

· ГУ ПДВ

· ГУ адміністрування акцизного збору та моніторингу ринку підакцизних товарів

9. Під наглядом заступника

· Головне управління обліку та звітності

· ГУ АІС “Податки” юридичних осіб

· ГУ обліку та державних реєстрів платників податків

· Головний інформаційно-обчислювальний центр

10. Під наглядом заступника

· Зведене управління методології впровадження нормативно-правових актів з питань оподаткування

· Управління з питань забезпечення роботи з органами державної влади

· Управління міжнародних зв’язків

Більшість нормативних актів, що регулюють діяльність вказаних структурних підрозділів, є для службового користування та не містяться в законодавчих базах. Тому ми більш докладно зупинимось лише на декількох структурних підрозділах та управліннях.

Ø Головне управління внутрівідомчого контролю

Головне управління внутрівідомчого контролю (далі управління) є структурним підрозділом Державної податкової адміністрації України і має призначення здійснювати у межах своєї компетенції контроль за дотриманням працівниками податкових органів всіх рівнів чинного законодавства.

Головне управління внутрівідомчого контролю підпорядковується безпосередньо Першому заступнику Голови Державної податкової адміністрації України, виконує його доручення і про результати перевірок доповідає йому особисто для прийняття відповідного рішення.

Головне управління внутрівідомчого контролю будує свою роботу відповідно до завдань, визначених Законами України “Про державну податкову службу в Україні”, “Про державну службу”, даним Положенням та річними і квартальними планами роботи.

У своїй роботі Головне управління керується Конституцією України, законами України, постановами Верховної Ради України, указами Президента України, постановами, розпорядженнями Кабінету Міністрів України, іншими документами нормативного характеру, а також наказами, розпорядженнями Голови Державної податкової адміністрації України і цим Положенням.

У своєму складі управління має на правах структурних підрозділів 3 відділи: відділ перевірки стану виконавчої дисципліни Державних податкових адміністрацій, відділ по контролю за організацією роботи Державних податкових адміністрацій по справлянню податків з юридичних осіб, відділ по контролю за організацією роботи Державних податкових адміністрацій по справлянню податків з фізичних осіб.

Головними завданнями управління є:

- забезпечення відомчого контролю за організацією роботи державних податкових адміністрацій (інспекцій) всіх рівнів з питань дотримання ними вимог Закону України “Про державну податкову службу в Україні”;

- здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів;

- проведення ревізій фінансово-господарської діяльності державних податкових адміністрацій та підвідомчих установ.

Відповідно до Закону “Про державну податкову службу в Україні” та чинного податкового законодавства, управління виконує такі функції:

- Планує роботу управління, організовує і безпосередньо проводить сумісно з відповідними управліннями та відділами комплексні і тематичні перевірки державних податкових адміністрацій по Автономній Республіці Крим, областях, містах Києву і Севастополю з питань дотримання податкового законодавства щодо обчислення податків та інших обов’язкових платежів до бюджету і правильним витрачанням коштів на утримання адміністрацій, що передбачені кошторисом. Згідно з дорученнями керівництва здійснює перевірки Головних управлінь і управлінь Державної податкової адміністрації України з питань організації роботи та інших питань, а також перевірку фінансово-господарської діяльності підпорядкованих Державній податковій адміністрації України організацій, учбових закладів та інших підприємств.

- Координує разом з КРУ Мінфіну України, Держказначейством України проведення комплексних перевірок Автономної Республіки Крим, областей, м. Києва та Севастополя.

- Проводить контрольні перевірки фактичного усунення раніше виявлених порушень вимог законів, положень, наказів та розпоряджень Голови державної податкової адміністрації України.

- За дорученням керівництва адміністрації організовує і забезпечує проведення державними податковими адміністраціями перевірок безпосередньо на підприємствах, в установах і організаціях, незалежно від форм їх власності та підпорядкування, а також у громадян достовірності грошових документів, бухгалтерських книг, звітів, планів, кошторисів, декларацій та інших регістрів бухгалтерського обліку і первинних бухгалтерських документів про одержані доходи і прибутки, правильності нарахування, повноти і своєчасності сплати податків та інших платежів до бюджету.

- Передає Податковій міліції матеріали перевірок підприємств і організацій та громадян, в яких виявлені порушення чинного податкового законодавства з ознаками злочину.

- Проводить за дорученням Голови державної податкової адміністрації України перевірки фактів порушень чинного законодавства посадовими особами податкової служби та перевірок з приводу порушення прав податківців і готує відповідні пропозицій Голові державної податкової адміністрації України щодо поновлення у разі необхідності цих прав.

- За дорученням керівництва і за участю відповідних управлінь здійснює перевірки скарг на дії податкових адміністрацій та їх посадових осіб, виявлення причин, що викликають скарги. Готує пропозиції з питань притягнення до відповідальності працівників, чиї дії призвели до надходження обґрунтованих скарг.

- Аналізує та узагальнює причини порушень законності і умов, що їм сприяють та вносить пропозицій щодо їх усунення і запобігання в подальшому.

- Здійснює методичне керівництво підрозділами внутрівідомчого контролю податкової служби України.

- Отримує, узагальнює, аналізує звітність підрозділів внутрівідомчого контролю та відпрацьовує пропозиції щодо удосконалення цієї роботи.

- Забезпечує ведення журналу обліку перевірок, узагальнює матеріали проведених працівниками відділів перевірок роботи податкових адміністрацій і готує доповіді, пропозиції керівництву чи колегії державної податкової адміністрації України для заслуховування керівників перевірених адміністрацій про стан економічної і контрольної роботи. Складає і подає встановлену звітність відповідному управлінню ДПА.

- Вносить пропозиції по кандидатурам на призначення начальників відділів по контролю за роботою податкових інспекцій Автономної Республіки Крим, областей, м. Києва та м. Севастополя.

- Спільно з відповідними управліннями і відділами розробляє інструктивні і методичні вказівки та інші нормативні документи про порядок застосування законодавчих актів, а також про порядок проведення перевірок організації роботи державних податкових адміністрацій.

- Бере участь (у межах наданих управлінню повноважень) у підготовці для розгляду у Верховній Раді, Адміністрації Президента України, Кабінеті Міністрів України проектів законів, постанов та інших законодавчих актів.

- Разом з відповідними управліннями проводить вивчення, узагальнення та поширення кращого досвіду роботи окремих державних податкових адміністрацій, працівників і відділів податкових органів країни.

- Подає податковим адміністраціям по Автономній Республіці Крим, областях, містах Києву і Севастополю методичну та практичну допомогу з питань виконання ними функцій по контролю за діяльністю підвідомчих адміністрацій.

- Організовує та впроваджує заходи по підвищенню кваліфікації працівників, включаючи проведення семінарів-нарад, поглибленого вивчення законодавчого та інструктивного матеріалу, текстуальний розгляд матеріалів перевірок тощо.

- Забезпечує розробку відповідних форм звітності і довідок, пов’язаних з роботою управління, подає відповідним службам заявки на виготовлення і відсилку державним податковим адміністраціям цих форм.

- При здійсненні функцій і виконанні завдань, передбачених цим Положенням, Управління дотримується вимог інструкції по діловодству та Положення про внутрішній трудовий розпорядок.

Головне управління очолює начальник, який призначається і звільняється Головою Державної податкової адміністрації України.

На посаду начальника Головного управління внутрівідомчого контролю призначається особа, яка має вищу економічну освіту, знає чинне податкове законодавство, законодавство про працю і Закон України “Про державну службу”, методичні вказівки з питань, що входять до компетенції управління, і має відповідний досвід роботи за фахом.

Начальники відділів за поданням начальника Головного управління призначаються Головою державної податкової адміністрації України.

На посади працівників управління призначаються особи, які відповідають вимогам кваліфікаційних характеристик посад працівників.

На час відсутності начальника управління (відпустка, відрядження та інші причини) його обов’язки виконує заступник начальника управління.

Начальник управління організовує, направляє і керує всією роботою управління. Несе персональну відповідальність за виконання покладених на управління завдань і обов’язків. Організовує чітку роботу кожного працівника управління. Постійно здійснює контроль за якісним і своєчасним виконанням працівниками управління покладених завдань. Створює умови для виявлення ініціативи та активної участі в роботі по вдосконаленню діяльності управління та кожного спеціаліста.

Він забезпечує виконання Закону “Про державну податкову службу в Україні”, Закону України “Про державну службу”, а також наказів, розпоряджень і вказівок Державної податкової адміністрації України щодо організації роботи податкових адміністрацій, організовує проведення семінарів і нарад працівників державних податкових адміністрацій по Автономній Республіці Крим, областях, м. Києву і Севастополю з питань організації перевірки роботи податкових адміністрацій та справляння податків і інших платежів при суворому додержанні чинного податкового законодавства, готує матеріали для атестації працівників від ділу, вносить пропозиції щодо висування окремих працівників на вищу посаду, бере активну участь у розробці податкових розрахунків, звітів, декларацій та інших документів, пов’язаних зі справлянням платежів до бюджету, розглядає акти комплексних перевірок, дає по них належні письмові висновки.

Для забезпечення виконання функцій начальнику управління перевірки роботи податкових адміністрацій надається право:

- Вимагати від працівників управління чіткого, своєчасного і високоякісного виконання обов’язків і функцій, передбачених трудовим законодавством, Законом України “Про державну податкову службу в Україні”, Законом “Про державну службу”, цим Положенням та посадовими інструкціями.

- Одержувати від управлінь і відділів державної податкової адміністрації України, державних податкових адміністрацій по Автономній Республіці Крим, областях, м. Києву і Севастополю необхідні дані для узагальнення діяльності державної податкової служби України.

- Здійснювати у податкових органах будь-якого рівня перевірки (вивчення) стану організації роботи щодо проведення комплексних перевірок та реалізації матеріалів перевірок.

- Видавати в межах своєї компетенції розпорядження, давати вказівки і перевіряти їх виконання.

- Здійснювати заходи щодо вдосконалення стилю і методів роботи спеціалістів, зміцнення службової дисципліни, підвищення професійного рівня і ділової кваліфікації працівників.

- Вносити пропозиції керівництву з питань розвитку і вдосконалення роботи податкових органів України.

- Затверджувати, підписувати, візувати документи з питань, що входять до його компетенції.

- Вказівки начальника Головного управління внутрівідомчого контролю є обов’язковим для всіх спеціалістів державних податкових адміністрацій України.

Відповідальність за виконання завдань, поставлених перед управлінням несе начальник управління.

Відповідальність інших працівників управління визначається посадовими інструкціями.

Управління координує роботу з іншими управліннями по застосуванню податкового законодавства державними податковими адміністраціями України. Управління свою практичну діяльність здійснює у тісній взаємодії з органами державного управління України, виконавчими комітетами місцевих Рад народних депутатів, фінансовими органами, банківськими установами і правоохоронними органами з питань організації контролю за дотриманням чинного податкового законодавства.

Ø Головне управління примусового стягнення податків Державної податкової адміністрації України

Головне управління примусового стягнення податків є структурним підрозділом Державної податкової адміністрації України і безпосередньо підпорядковується Першому заступнику Голови Державної податкової адміністрації України.

У своїй практичній діяльності Головне управління примусового стягнення податків керується Конституцією України, законами України, постановами Верховної Ради України, указами Президента України, декретами та постановами Кабінету Міністрів України, нормативними актами Державної податкової адміністрації України, а також цим Положенням.

До складу Головного управління примусового стягнення податків входять:

- інформаційно-аналітичний відділ;

- відділ організації стягнення платежів з юридичних осіб;

- відділ організації стягнення платежів з фізичних осіб.

Основними завданнями головного управління є:

- Організація роботи державних податкових адміністрацій по своєчасному та в повному обсязі стягненню податків, зборів та обов’язкових платежів до бюджету.

- Спільна робота з галузевими міністерствами та відомствами, місцевими органами виконавчої влади по погашенню заборгованості по платежах до бюджету з платників податків.

- Систематизація виявлених документальними перевірками порушень з питань примусового стягнення податків та координація роботи з органами виконавчої, судової та законодавчої влади щодо вдосконалення діючого механізму стягнення належних державі коштів.

- Розробка методичних підходів по примусовому стягненню заборгованості по платежах до бюджету з платників податків.

Основними функціями Головного управління є:

- Розробка стратегії примусового стягнення заборгованості по платежах до бюджету з платників податків.

- Утворення системи звітності, яка надає можливість прослідковувати за кількістю, типом та віком заборгованість по платежах до бюджету.

- Проведення перевірки роботи державних податкових адміністрацій, установ банків і підприємств з питань своєчасності надходження податків та інших платежів до бюджету, використання ними дійсних заходів по ліквідації заборгованості по платежах до бюджету.

- Організація та контроль за роботою державних податкових адміністрацій по безспірному стягненню сум заборгованості до бюджету з розрахункових та валютних рахунків підприємств-боржників та їх дебіторів.

- Організація та контроль за роботою державних податкових адміністрацій щодо вимагання від органів, які здійснюють управління майном, розриву контрактів з керівниками підприємств, які систематично порушують податкове законодавство та допускають значні суми заборгованості до бюджету.

- Організація та контроль за роботою державних податкових адміністрацій по зверненню стягнення заборгованості платників перед бюджетом на їх майно по справах, переданих до арбітражних судів, а також на визнання їх банкрутами.

- Організація та контроль за роботою державних податкових адміністрацій по підготовці матеріалів по наданню відстрочок і розстрочок платникам на суми несплачених у строк платежів.

- Систематизація повідомлень державних податкових адміністрацій про проведений взаємозалік належних бюджету платежів у рахунок бюджетного фінансування в розрізі бюджетів, а також векселями Головного управління Державного казначейства України.

- Підготовка пропозицій щодо вдосконалення механізму ліквідації недоїмки, участь у розробці відповідних законопроектів та положень.

- Підготовка та подання необхідних матеріалів на розгляд Колегії Державної податкової адміністрації України.

- Узагальнення результатів роботи головного управління і подання інформації до управління оперативної звітності та статистики до 25 числа щомісячно.

- Організація і проведення семінарів з питань, що входять до компетенції головного управління.

Головне управління очолює начальник, який призначається і звільняється з посади наказом Голови Державної податкової адміністрації України.

Начальник головного управління:

- Керує усією діяльністю управління на виконання прав та обов’язків, що випливають з покладених на головне управління завдань.

- Забезпечує раціональний розподіл обов’язків між працівниками головного управління та вимагає від них чіткого виконання обов’язків і функцій, передбачених чинним законодавством, цим Положенням, посадовими інструкціями та правилами внутрішнього розпорядку.

- Затверджує функціональні обов’язки начальників, які входять до складу головного управління.

- Видає в межах компетенції головного управління розпорядження, дає вказівки, обов’язкові для виконання працівниками та перевіряє їх виконання.

- Готує та надає керівництву Державної податкової адміністрації України пропозиції щодо прийняття на роботу, переміщення та звільнення працівників головного управління, а також преміювання.

- Організовує навчання працівників головного управління на підвищення їх кваліфікації.

- На період відпустки начальника головного управління або його відсутності з інших причин обов’язки начальника головного управління виконує заступник начальника головного управління.

Головне управління має право:

- Вимагати від управлінь Державної податкової адміністрації України та державних податкових адміністрацій усіх рівнів забезпечення своєчасного подання ними якісної інформації щодо діяльності Державної податкової адміністрації.

- Узгоджувати питання координування і здійснення організаційних, методичних і контрольних дій з іншими контролюючими органами та з відповідними управліннями.

- Здійснювати у податкових органах усіх рівнів перевірки стану роботи з питань своєчасного та в повному обсязі стягнення податків, зборів та обов’язкових платежів до бюджету.

- Здійснювати на підприємствах, установах і організаціях, незалежно від форм власності, перевірки грошових документів, бухгалтерських книг, звітів, декларацій та інших документів незалежно від способу подання інформації (включаючи комп’ютерний), пов’язаних з обчисленням і сплатою платежів до бюджету та внесків до державних цільових фондів.

- Вимагати від керівників та інших службових осіб підприємств, установ, організацій та громадян, що перевіряються, усунення виявлених порушень законодавства про податки, інші платежі до бюджетів, внески до державних цільових фондів і законодавства про підприємницьку діяльність , а також припинення дій, які перешкоджають здійсненню повноважень службовими особами головного управління.

Начальник головного управління несе персональну відповідальність за виконання завдань Головного управління.

Відповідальність інших працівників головного управління визначається посадовими інструкціями.

Головне управління примусового стягнення податків працює у тісній взаємодії з іншими підрозділами Державної податкової адміністрації України і у межах своєї компетенції має взаємовідносини з міністерствами і відомствами.

Ø Департамент з питань адміністрування акцизного збору і контролю за виробництвом та обігом підакцизних товарів Державної податкової адміністрації України

Департамент з питань адміністрування акцизного збору і контролю за виробництвом та обігом підакцизних товарів функціонує як самостійний функціональний підрозділ з правами юридичної особи у складі Державної податкової адміністрації України.

Департамент є юридичною особою, має самостійний баланс, рахунки в установах банків, печатку із зображенням Державного Герба України і своєю назвою та інші печатки і штампи, бланки. Департамент є розпорядником коштів нижчого рівня, має право в межах покладених на нього завдань укладати угоди, набувати майнові та особисті немайнові права, нести обов’язки, бути позивачем і відповідачем у судах України.

Скорочена назва Департаменту з питань адміністрування акцизного збору і контролю за виробництвом та обігом підакцизних товарів - ДААК ДПА України.

Департамент у своїй діяльності керується Конституцією України, законами України, актами Президента і Кабінету Міністрів України, цим Положенням та іншими нормативними документами.

Основними завданнями Департаменту є:

- прийняття участі в розробленні проектів державних програм, законів та інших нормативно-правових актів з питань виробництва, обігу (реалізації, експорту, імпорту, зберігання та транспортування) спирту етилового, коньячного і плодового (далі - спирт), алкогольних напоїв і тютюнових виробів, адміністрування акцизного збору;

- організація у межах своїх повноважень виконання та узагальнення практики застосування законодавства;

- здійснення контролю за додержанням податкового законодавства, зокрема за правильністю обчислення, повнотою і своєчасністю сплати до бюджетів акцизного збору;

- здійснення контролю за виробництвом та обігом спирту, виноматеріалів, алкогольних напоїв, тютюнових виробів і сировини, додержанням норм втрат та виходу спирту, алкогольних напоїв суб’єктами підприємницької діяльності, які виробляють, імпортують, експортують, зберігають, транспортують та реалізують таку продукцію, а також додержанням стандартів, технічних умов, рецептур, регламентів та технологічних інструкцій на виробництво спирту, виноматеріалів, алкогольних напоїв і тютюнових виробів, забезпечення розподілу спирту між споживачами в установленому порядку з оформленням нарядів на одержання та здійснення контролю за його цільовим використанням;

- затвердження норм втрат та виходу спирту, виноматеріалів, алкогольних напоїв, тютюнових виробів, порядку їх розроблення і застосування, погодження стандартів, технічних умов, рецептур, регламентів та технологічних інструкцій на виробництво зазначеної продукції;

- ліцензування діяльності суб’єктів підприємницької діяльності з виробництва спирту, алкогольних напоїв і тютюнових виробів, оптової торгівлі спиртом, оптової та роздрібної торгівлі алкогольними напоями і тютюновими виробами; зупинення дії та анулювання виданих ним ліцензій; надання згоди Міністерству економіки на видачу ліцензій на експорт та імпорт спирту, алкогольних напоїв і тютюнових виробів у встановленому порядку;

- застосування у випадках, передбачених законодавством, фінансових санкцій до суб’єктів підприємницької діяльності за порушення законодавства з ліцензування, виробництва та обігу спирту, алкогольних напоїв і тютюнових виробів;

- запобігання незаконному виробництву та обігу спирту, алкогольних напоїв і тютюнових виробів на території України;

- внесення пропозицій щодо встановлення мінімальних цін на спирт, виноматеріали, алкогольні напої і тютюнові вироби;

- сприяння розвитку спиртової, лікеро-горілчаної та виноробної промисловості.

Департамент відповідно до покладених на нього завдань виконує такі функції:

- здійснює контроль та забезпечує організацію роботи підпорядкованих регіональних управлінь та територіальних підрозділів;

- бере участь у розробленні основних напрямів державної політики і проектів державних програм у сфері боротьби з незаконним обігом спирту, алкогольних напоїв та тютюнових виробів;

- організовує роботу щодо зберігання, реалізації та обліку марок акцизного збору на алкогольні напої та тютюнові вироби, контроль за додержанням правил маркування;

- у межах своєї компетенції взаємодіє з правоохоронними, контрольними, фінансовими та іншими органами;

- вносить пропозиції щодо створення автоматизованої інформаційної мережі з метою забезпечення контролю за додержанням податкового законодавства в частині акцизного збору та збору на розвиток виноградарства, садівництва і хмелярства;

- вивчає та проводить аналіз ефективності застосування податкового законодавства в частині акцизного збору та збору на розвиток виноградарства, садівництва і хмелярства, бере участь у розробленні проектів законодавчих актів та в установленому порядку вносить пропозиції щодо вдосконалення нормативно-правових актів з питань, що належать до його компетенції;

- аналізує звітні і статистичні дані, результати перевірок на місцях, інформацію, одержану від центральних і місцевих органів виконавчої влади, підприємств усіх форм власності, установ та організацій щодо виробництва, імпорту, експорту, зберігання, транспортування та реалізації спирту, виноматеріалів, алкогольних напоїв і тютюнових виробів;

- проводить постійний моніторинг надходжень акцизного збору та збору на розвиток виноградарства, садівництва і хмелярства до бюджету;

- здійснює маркетингові дослідження та моніторинг ринку підакцизних товарів;

- розробляє інструктивні та методичні матеріали щодо оподаткування акцизним збором та збором на розвиток виноградарства, садівництва і хмелярства та подає їх для розгляду ДПА України;

- готує оглядові листи, вказівки, методичні рекомендації щодо поліпшення організації роботи регіональних управлінь Департаменту та їх територіальних підрозділів;

- здійснює комплекс заходів з питань добору і розставлення спеціалістів Департаменту та його регіональних управлінь та територіальних підрозділів, організовує підвищення їх кваліфікації;

- узагальнює та аналізує практику обчислення і справляння акцизного збору та збору на розвиток виноградарства, садівництва і хмелярства і готує пропозиції з його вдосконалення;

- здійснює відповідно до законодавства регулювання і контроль у сфері виробництва, зберігання, транспортування та реалізації спирту, алкогольних напоїв і тютюнових виробів;

- погоджує в установленому порядку зразки етикеток та упаковок для алкогольних напоїв і тютюнових виробів;

- організовує видачу суб’єктам підприємницької діяльності ліцензії на виробництво спирту, алкогольних напоїв і тютюнових виробів, оптову торгівлю спиртом, оптову та роздрібну торгівлю алкогольними напоями і тютюновими виробами;

- здійснює зупинення дії та анулює видані ним ліцензії і у разі необхідності зупиняє у випадках, передбачених законодавством, виробництво та обіг спирту, виноматеріалів, алкогольних напоїв і тютюнових виробів, надає згоду Міністерству економіки на видачу ліцензій на експорт та імпорт спирту, алкогольних напоїв і тютюнових виробів у встановленому порядку;

- формує і веде реєстр виданих, переоформлених, анульованих, зупинених ліцензій, виданих дублікатів ліцензій та ліцензій, визнаних недійсними;

- веде реєстри виробників, імпортерів, експортерів, оптових та роздрібних торговців, місць зберігання алкогольних напоїв та тютюнових виробів;

- бере участь у розробленні державних програм виробництва, імпорту, експорту, зберігання, транспортування та реалізації спирту, алкогольних напоїв і тютюнових виробів та механізмів їх виконання;

- забезпечує розподіл спирту етилового та коньячного між споживачами в установленому порядку, оформляє наряди на одержання та здійснює контроль за його цільовим використанням;

- організовує здійснення контролю за показниками автоматичних приладів щодо обсягів виробництва спирту, алкогольних напоїв на їх відповідність даним первинних документів бухгалтерського обліку, за наявністю справних засобів виміру спирту, станом спиртового господарства;

- організовує здійснення контролю за технічним станом спиртовимірювальних апаратів, пломбування місць можливого доступу до спирту на брагоректифікаційних апаратах;

- організовує проведення перевірок діяльності суб’єктів підприємницької діяльності щодо обігу на митній території України спирту, виноматеріалів, алкогольних напоїв, тютюнових виробів на підставі первинних документів бухгалтерського обліку, інвентаризацію цієї продукції та сировини на підприємствах усіх форм власності, які виробляють, зберігають, транспортують та реалізують таку продукцію;

- проводить перевірки регіональних управлінь Департаменту та їх територіальних підрозділів та надає їм допомогу з питань організації роботи щодо контролю за правильністю обчислення і сплати акцизного збору та збору на розвиток садівництва, виноградарства і хмелярства;

- застосовує у випадках, передбачених законодавством фінансові санкції до суб’єктів підприємницької діяльності за порушення законодавства з ліцензування, виробництва і обігу спирту етилового, коньячного, плодового, алкогольних напоїв і тютюнових виробів;

- створює інформаційно-технічну базу даних, що стосується виробництва та обігу спирту, виноматеріалів, алкогольних напоїв і тютюнових виробів, веде реєстр назв алкогольних напоїв і тютюнових виробів, охоронних документів на них та їх власників;

- готує та вносить у встановленому порядку пропозиції щодо регулювання виробництва, імпорту, експорту, зберігання, транспортування та реалізації спирту, алкогольних напоїв і тютюнових виробів;

- вивчає міжнародний досвід роботи з питань виробництва та обігу спирту, алкогольних напоїв і тютюнових виробів;

- бере участь у проведенні атестації виробництва спирту, алкогольних напоїв і тютюнових виробів на підприємствах, що розташовані на території України;

- вносить пропозиції щодо організації та ведення податкового обліку і звітності з питань виробництва та обігу спирту, виноматеріалів, алкогольних напоїв і тютюнових виробів;

- розробляє інструктивні та методичні матеріали з питань державного регулювання виробництва, імпорту, експорту, зберігання, транспортування та реалізації спирту, алкогольних напоїв і тютюнових виробів;

- надає в межах своєї компетенції роз’яснення щодо застосування нормативно-правових актів;

- розглядає звернення громадян, підприємств, організацій і установ з питань віднесених до компетенції Департаменту;

- забезпечує збереження конфіденційної інформації в апараті Департаменту і його регіональних управліннях та територіальних підрозділах;

- веде окреме діловодство та виконує інші функції, що випливають з покладених на нього завдань.

Департамент очолює начальник, який прирівнюється до начальника головного управління Державної податкової адміністрації України.

Начальник Департаменту призначається на посаду і звільняється з посади Головою ДПА України у встановленому законодавством порядку.

Начальник Департаменту має чотирьох заступників, у тому числі одного першого.

Перший заступник, заступники начальника Департаменту, начальники регіональних управлінь призначаються на посаду і звільняється з посади Головою ДПА України за поданням начальника Департаменту.

Начальник, при здійсненні керівництва Департаментом, має слідуючи права:

- здійснює керівництво Департаментом та загальне керівництво підпорядкованими регіональними управліннями та їх територіальними підрозділами;

- призначає на посади та звільняє з посад працівників Департаменту, заступників начальників регіональних управлінь, дає згоду на призначення керівників територіальних підрозділів;

- затверджує положення про структурні підрозділи Департаменту та його регіональні управління, кошториси підпорядкованих регіональних управлінь;

- підписує накази та розпорядження по Департаменту;

- розподіляє обов’язки між заступниками;

- вносить пропозиції Голові ДПА України про утворення, реорганізацію та ліквідацію регіональних управлінь та територіальних підрозділів у межах граничної чисельності працівників;

- здійснює інші повноваження, передбачені законодавством та цим Положенням.

- несе персональну відповідальність перед Головою ДПА України за виконання покладених на Департамент завдань.

Департаменту безпосередньо підпорядковані регіональні управління, які функціонують у складі державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі;

Регіональні управління є юридичними особами, мають самостійний баланс, розрахункові рахунки в банківських установах, печатку із зображенням Державного Герба України і своєю назвою та інші печатки і штампи, відповідні бланки.

Територіальні підрозділи регіональних управлінь функціонують у складі відповідних державних податкових інспекцій.

Регіональні управління діють на підставі положень, що затверджуються начальником Департаменту.

Регіональні управління та їх територіальні підрозділи у межах своєї компетенції здійснюють такі основні функції:

- контролюють правильність обчислення, повноту та своєчасність сплати до бюджетів акцизного збору та збору на розвиток виноградарства, садівництва і хмелярства;

- перевіряють наявність на алкогольних напоях та тютюнових виробах марок акцизного збору, в тому числі під час оптової та роздрібної торгівлі ними;

- здійснюють контроль за виробництвом та обігом спирту, виноматеріалів, алкогольних напоїв, тютюнових виробів і сировини, додержанням норм втрат та виходу спирту, алкогольних напоїв суб’єктами підприємницької діяльності, які виробляють, імпортують, експортують, зберігають, транспортують та реалізують таку продукцію;

- контролюють додержання стандартів, технічних умов, рецептур, регламентів та технологічних інструкцій на виробництво спирту, виноматеріалів, алкогольних напоїв і тютюнових виробів, здійснюють контроль за цільовим використанням спирту;

- контролюють дотримання суб’єктами підприємницької діяльності вимог законодавства з питань акцизного збору, зберігання, транспортування та реалізації спирту, алкогольних напоїв та тютюнових виробів;

- здійснюють ліцензування діяльності суб’єктів підприємницької діяльності з роздрібної торгівлі алкогольними напоями і тютюновими виробами, зупинення дії та анулювання виданих ними ліцензій;

- застосовують до суб’єктів підприємницької діяльності у випадках, передбачених законодавством, фінансові санкції за порушення законодавства з ліцензування, виробництва та обігу спирту, алкогольних напоїв і тютюнових виробів;

- запобігають незаконному виробництву та обігу спирту, алкогольних напоїв і тютюнових виробів на території України;

- сприяють розвитку спиртової, лікеро-горілчаної та виноробної промисловості.

Департамент, його регіональні управління та територіальні підрозділи проводять перевірки дотримання податкового законодавства суб’єктами підприємницької діяльності у відповідності до Закону України “Про державну податкову службу в Україні”.

Рішення про застосування фінансових (штрафних) санкцій за порушення податкового законодавства приймається керівниками або заступниками керівників відповідних податкових органів, у складі яких вони функціонують.

Внесення змін до організаційної структури Департаменту здійснюється Головою ДПА України за поданням начальника Департаменту.

Штатний розпис, кошторис доходів і видатків Департаменту затверджується Головою ДПА України за поданням начальника Департаменту.

Умови оплати праці працівників Департаменту визначаються Кабінетом Міністрів України.

Висновки„Здоров’я” держави залежить від стану її органів, а стан органів залежить від „здоров’я” держави. Законодавчо, статус, права, обов’язки та повноваження податкових органів врегульовані належним чином. Безперечно, є і недоліки, є і „прогалини”, але наявні закони дають повну можливість для нормального функціонування податкових органів. Але фактично, критична ситуація у суспільстві безпосередньо впливає на виникнення проблем у їх діяльності. Розглянемо ці проблеми, та спробуємо вказати на можливі шляхи їх вирішення:

Порушення законодавства. У цієї проблеми є дві сторони: по-перше, „прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування” є правом ДПАУ. Ці нормативні акти не можуть змінювати закони, тобто не можуть встановлювати самостійних правовідносин, вони можуть тільки пояснювати норму закону, тлумачити (хоча іноді ці тлумачення теж стають прикладом так званої „нормотворчості”). На практиці, податкові органи вимагають виконання цих нормативних актів, і навіть звертаються до суду, посилаючись на норми саме цих актів; по-друге, дуже часто працівники податкових органів порушують законодавство, виходячи за межі своїх повноважень, користуючись незнанням громадянами та підприємствами своїх прав для „наїздів”.

Одним з аспектів цієї проблеми є видання підзаконних нормативних актів, що суперечать закону. Одним з яскравих прикладів може бути видання Постанови Кабінету міністрів № 1270 від 2001 року, яка, всупереч Закону України „Про ПДВ”, відмінила зарахування експортного ПДВ на рахунок юридичної особи, та змусила використовувати схему повернення ПДВ шляхом зарахування боргів кредиторів підприємства перед державою. При зверненні до суду, він виносив рішення на користь підприємства, але вони не виконувались (ця ситуація демонструє не тільки проблему, пов’язану з податками, але й загальний стан України, як „правової” держави).

Дуже складно пропонувати шляхи вирішення цієї проблеми, бо це вада всього суспільства, яка вирішується не за рік, і навіть не за 10 років.

Корумпованість. Велика корумпованість органів податкової служби, як і суспільства взагалі. Численні „родинні”, дружні стосунки там, де повинні бути стосунки „держава-громадянин”.

Взагалі, в першу чергу все залежить від людей. А що можна вимагати від людей, коли держава подає їм цілком „наглядний” приклад поведінки.

Список використаної літератури1. Конституція України від 28.06.1996 р.

2. Закон України “Про державну податкову службу в Україні” від 4.12.1990 р. (із останніми змінами та доповненнями від 21.12.2000 р.)

3. Закон України „Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” від 21 грудня 2000 року

4. Постанова Кабінету Міністрів „Про забезпечення діяльності Державної податкової адміністрації України” від 15 листопада 1996 р. із останніми змінами і доповненнями від 25.08.98 р.

5. Указ Президента “Про затвердження Положення про Державну податкову адміністрацію України” від 13.07.2000 р.

6. Положення Державної податкової адміністрації України про Головне управління примусового стягнення податків Державної податкової адміністрації України від 7.02.1997 р.

7. Положення про Головне управління внутрівідомчого контролю, затверджене Головою Державної податкової адміністрації України 12.05.1998 р.

[1] Ст. 67 Конституції України

Похожие работы

... ійного обслуговування малого підприємництва, спеціалізованихфірм, що надають послуги малим підприємствам (бухгалтерські та аудиторські фірми, рекламні агентства тощо); · бізнес-центрів та центрів розвитку малих підприємств, бізнес-інкубаторів, виробничих та технологічних парків; · навчальних центрів з підготовки та перепідготовки спеціалістів для роботи на малих підприємствах, формування ...

... їн, що утворилися на основі колишнього СРСР і переходять до ринкового тину відносин, так і держав розвинутої ринкової економіки та країн, що розвиваються. Об'єктивна необхідність інтеграції України у світове господарство і розвитку її міжнародних відносин безпосередньо випливає передусім з потреб використання у національній системі відтворення міжнародного поділу праці для прискорення переходу до ...

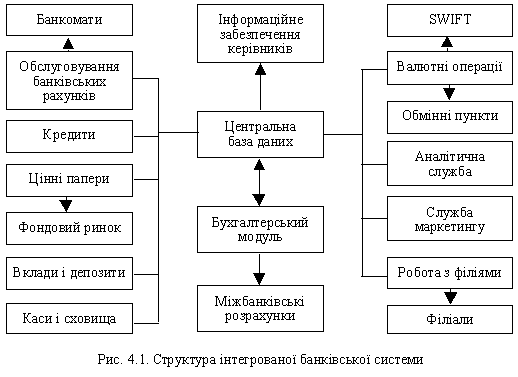

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

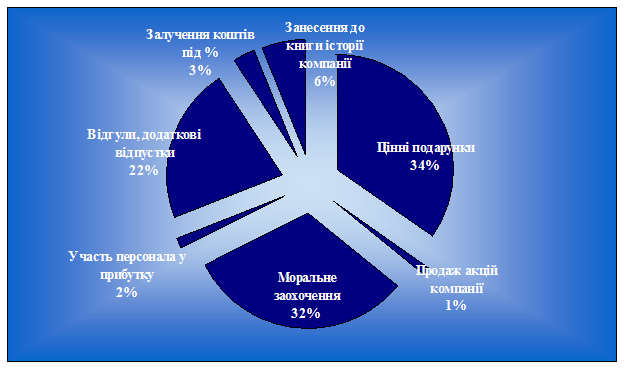

... , а кладовщик до 2 розряду, секретар до 3-7розрядів. При виведенні єдиної тарифної сітки оплати праці збігається чинний порядок встановлення надбавок, доплат, премій та інших заохочувальних і компенсаційних виплат. РОЗДІЛ 3 Шляхи удосконалення інноваційної діяльності на фірмі 3.1. Впровадження соціальних пакетів як засіб інноваційної діяльності фірми. Крім прямої грошової ...

0 комментариев