Навигация

Налоговое право как наука и отрасль права

18221

знак

0

таблиц

0

изображений

Содержание

Введение

1. Налоговое право как наука и отрасль права

2. Система налогов

Заключение

Библиографический список

Введение

Система российского права включает в себя различные отрасли, отграничивающиеся друг от друга на основании двух критериев - предмета и метода правового регулирования. Предметом финансового права являются общественные отношения, складывающиеся в процессе осуществления государством и муниципальными образованиями финансовой деятельности. Анализ этих общественных отношений предшествует рассмотрению вопроса о характере финансового права как самостоятельной отрасли, что позволяет понять специфику предмета и метода его правового регулирования, его системы, а также определить место в системе российского права.

Как экономическая категория финансы представляют собой совокупность экономических отношений, образующихся в процессе формирования, распределения и использования денежных фондов.

По своему материальному содержанию финансы государства и органов местного самоуправления представляют собой фонды денежных средств.

Человечество в процессе эволюционного развития прошло путь от непосредственного товарообмена к товарно-денежным отношениям, где деньги стали всеобщим эквивалентом, а государство в процессе своей деятельности по управлению экономическими и социальными процессами начало вести учет доходов и расходов в денежной форме, образуя различные денежные фонды. Финансы это не сами денежные средства, а отношения между людьми по поводу образования, перераспределения и использования фондов денежных средств. Финансы служат экономическим инструментом распределения валового общественного продукта и национального дохода. Они являются средством контроля за производством и распределением материальных благ, а также средством стимулирования развития государства и общества в нужном в каждый данный период развития направлении. Финансы и финансовые отношения – это обязательно денежные отношения, однако отнюдь не все отношения по поводу денег являются финансовыми.

Управление при помощи денег является наиболее эффективным регулятором общественных отношений. Направляя потоки денежных средств для образования денежных фондов, которые затем используются на нужды общества, государство, таким образом, стимулируют или, наоборот, ограничивает деятельность в определенных сферах. Финансы, помимо этого, являются и лучшим информационным источником. Недостаточное выделение средств на те или иные области человеческой деятельности приводит к свертыванию этих видов деятельности, и другим негативным явлениям.

Таким образом, финансовая деятельность государства и органов местного самоуправления – это организационная деятельность уполномоченных органов по образованию, перераспределению и использованию централизованных и децентрализованных фондов денежных средств, обеспечивающих бесперебойное функционирование государства и муниципальных образований на каждом данном этапе общественного развития.

Финансовая деятельность вызвана объективной необходимостью распределения и перераспределения национального дохода, удовлетворения не только личных, индивидуальных потребностей граждан, но и общества в целом. Распределение перераспределение совокупного общественного продукта и национального дохода происходят в денежной форме. Это – первое объективное условие существования финансовой деятельности.

В данной контрольной работе я хочу осветить вопросы одной из отрасли финансового права – налогового права (налоговое право как наука и отрасль права).

1. Налоговое право как наука и отрасль права

Понятие налога определяется в доктрине и в законодательстве. Законодательное определение налога более важно с точки зрения его применения на практике, доктринальное определение необходимо, прежде всего, для правильного понимания основных характеристик налога в их историческом развитии, поскольку оно первично во многом определяет нормативное закрепление понятия « налог».

В юридической литературе можно встретить различные определения налога в зависимости от того, какие характеристики налога берутся за основу.

Наиболее важно определение налога как вида платежа, представляющего собой форму отчуждения части собственности физических и юридических лиц в пользу государства.

Это определение, как правило, содержит основные характеристики налога: а) принудительное изъятие; б) отсутствие встречного удовлетворения; в) установление и отмена налога путем принятия закона.

законодательное определение налога обычно можно встретить в специальных законах. Например, Положение о налогах и платежах следующим образом определяет понятие налога: « Налоги – это денежные платежи, не являющиеся встречным удовлетворением за какие – либо действия и устанавливаемые публично – правовым институтом для уплаты всеми лицами, для которых из определенного фактического обстоятельства, согласно закону, вытекает обязанность осуществлять такие платежи». В этом определении содержатся две основные характеристики налога: учреждение и функционирование согласно закону и абсолютный характер платежа, т. е. отсутствие встречного удовлетворения. Последний критерий является основным при разграничении понятий «налог» и « сбор».

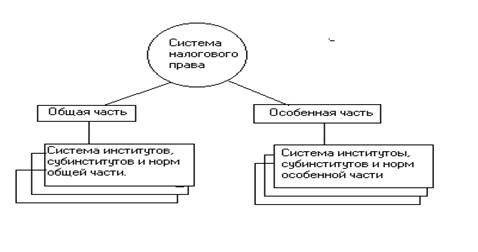

Налоговое право – это налоговое законодательство, а также: а) общие принципы права, применяемые к налоговым отношениям; б) принципы налогового права, закрепляемые в конституции и налоговом законодательстве; в) прецеденты и разъяснения судебных органов по вопросам налогового права; г) доктрина.

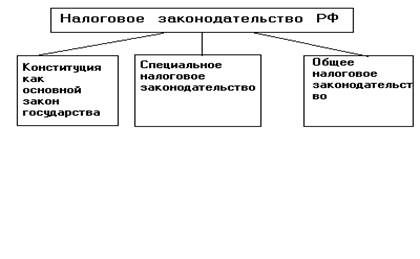

Общественные отношения, возникающие при установлении, взимании налогов и сборов, регламентируются нормами финансового права. Указанные нормы имеют определенные специфические признаки, позволяющие объединять их в самостоятельную группу. Это совокупность финансовых норм, регулирующих финансовые налоговые отношения, принято называть институтом финансового права или даже подотраслью «налогового права». Нормы налогового права содержатся в различных нормативных актах: Конституции РФ, Налоговом кодексе РФ, федеральных законах о налогах, в иных нормативных актах, регулирующих налоговые отношения.

В соответствии с Налоговым кодексом налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения:

1. объект налогообложения;

2. налоговая база;

3. налоговый период;

4. налоговая ставка;

5. порядок исчисления налога;

6. порядок и сроки уплаты налогов.

В необходимых случаях при установлении налога в нормативно – правовом акте могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения условий совершения в интересах плательщика сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерными чертами налога как платежа, исходя из положений п. 1 ст. 8 Кодекса, являются:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

- обязательность;

- одно из условий совершения государственными иными органами в интересах плательщиков сборов юридически значимых действий.

Налоговый кодекс называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Налоговое правоотношение – вид финансового правоотношения, т. е. общественное финансовое отношение, урегулированное нормами подотрасли (раздела) финансового права – налоговым правом, субъекты которого наделяются определенными правами и обязанностями, возникающими в связи с взиманием налогов.

Налоговое правоотношение, как и любое другое правоотношение, состоит из следующих элементов: субъектов, объекта и содержания.

Субъективный состав. В налоговых правоотношениях участвуют различные субъекты: налогоплательщики (юридические и физические лица), органы Федеральной налоговой службы, кредитные организации. В налоговых отношениях в определенных случаях участвуют и другие субъекты, например, работодатели (юридические лица и предприниматели) при перечислении налогов, взимаемых с заработной платы своих сотрудников.

Объектом налогового правоотношения является то, по поводу чего возникает данное правоотношение, - обязательный безвозмездный платеж (взнос), размер которого определяется в соответствии с установленными налоговым законодательством правилами.

Содержание налогового правоотношения, как и любого другого правоотношения, раскрывается через права и обязанности субъектов правоотношения.

В налоговом законодательстве предусматриваются определенные права и обязанности субъектов налоговых правоотношений.

Налоговое правоотношение характеризуется юридическим неравенством сторон и является властеотношением (отношением власти – подчинения). При этом помимо вертикальных отношений в сфере налогообложения возникают и горизонтальные налоговые правоотношения между физическими лицами (организациями) и государственными органами.

Налоговое правоотношение может возникнуть по инициативе любой из сторон Наличие правомочий, представляемых налогово-правовой нормой, либо возложение ею же определенных обязанностей – единственное условие, при соблюдении которого каждый, кот функционирует в сфере налогообложения, может быть инициатором возникновения либо прекращения налогового правоотношения. Это означает, что налогово-правовые отношения могут возникать по инициативе исполнительных органов и их должностных лиц, физических лиц не предпринимателей, организаций, индивидуальных предпринимателей и т. д.

Рассматривая особенность налогового правоотношения предопределена непременным участием в отношениях исполнительного органа (должностного лица).

Похожие работы

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

... , являющиеся частью предмета финансового права. Нормы налогового права и его отдельные институты формируются на основе базовых институтов Общей части финансового права. 1. Налоговое и бюджетное право. В системе финансового права налоговое право занимает определенное место и взаимодействует с иными финансово-правовыми общностями. Наиболее тесно налоговое право соприкасается с бюджетным, что ...

... регулирующих общественных отношения в сфере исполнительной власти (государственного управления). Сразу заметим, что мы не совсем согласны с большинством определений, которые рассматривают административное право как совокупность, а не как систему норм. На наш взгляд, употребляя термин совокупность мы признаем своего рода несостоятельность, недееспособность административного права и таким образом ...

... рыночным отношениям породило развитие предпринимательской деятельности, а отсюда объективная необходимость ее всестороннего регулирования. 4. Предмет и метод предпринимательского права Предпринимательское право как отрасль права представляет собой совокупность норм, регулирующих предпринимательские отношения, тесно с ними связанные иные, в том числе некоммерческие отношения, а также отношения ...

0 комментариев