Навигация

Правовые и организационные проблемы проведения камеральных проверок

40112

знаков

0

таблиц

0

изображений

2.4 Правовые и организационные проблемы проведения камеральных проверок

Согласно ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. Предусмотренные в ст. 88 НК РФ правомочия, осуществляемые налоговыми органами в процессе камеральных проверок (возможность затребовать у налогоплательщика дополнительные сведения, получать объяснения и дополнительные документы и т.д.), позволяют им в рамках данной формы налогового контроля выявить те проблемные моменты в деятельности налогоплательщика, более глубокий анализ которых может привести к столь желаемому для любого налогового инспектора результату, а именно доначислению в бюджет налогов и взысканию штрафных санкций[12].

В связи с вышесказанным становится очевидным, что именно камеральные налоговые проверки становятся тем звеном, усилив которое налоговые органы смогут резко поднять эффективность своей работы.

Законодательная база, регулирующая правоотношения в сфере осуществления мероприятий камеральной налоговой проверки, в последние годы претерпевает существенные изменения, однако многие проблемы в области правового и организационного обеспечения камеральной налоговой проверки остаются нерешенными, о чем свидетельствует как правоприменительная практика налоговых органов, так и практика арбитражных судов.

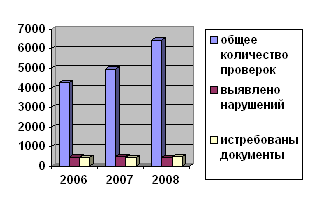

В настоящее время камеральные проверки остаются существенным фактором пополнения бюджета. Особо важным направлением камеральной проверки является проверка обоснованности заявленных плательщиком к возмещению сумм НДС, а также применение налоговых льгот в части исчисления НДС. На сегодняшний день проблема возмещения НДС из федерального бюджета остается серьезным препятствием для развития российского экспорта, поскольку налоговые органы в большинстве случаев не могут проверить реальность экспортных операций в срок менее чем 1 год. В связи с тем что налоговое законодательство в области организации и проведения мероприятий камеральной налоговой проверки окончательно не сформировалось, многие аспекты осуществления камеральной налоговой проверки в настоящее время не урегулированы законом, на практике возникает большое количество споров между налогоплательщиками и инспекциями Федеральной налоговой службы, а также нередки противоречия между различными судебными инстанциями[13].

До внесения соответствующих изменений в Налоговый кодекс судебные органы, разрешая подобные проблемы на практике, оставляют за налоговым органом право проведения выездной налоговой проверки налогоплательщика с учетом вновь открывшихся обстоятельств[14]. Данное положение подтверждается Определением Высшего Арбитражного Суда Российской Федерации от 3 октября 2007 г. N 10678/07, в котором говорится, что налоговые органы могут "провести выездную налоговую проверку правильности исчисления и уплаты того же налога (НДС. - Прим. автора) по тем же налоговым периодам и принять соответствующее решение по результатам такой проверки".

Также при решении данной проблемы, на наш взгляд, государству в лице компетентных органов необходимо рассмотреть вопрос заключения международных соглашений, предусматривающих согласованные действия налоговых органов стран по администрированию налоговых и иных обязательных платежей, полномочия налоговых органов страны осуществлять взыскание налогов с граждан в пользу другой страны, перед которой гражданин имеет неисполненные обязанности по уплате налога, применение мер обеспечения такого взыскания (арест имущества, приостановление операций по счетам). Подобные соглашения существуют в настоящее время с некоторыми иностранными государствами и предполагают обмен информацией. В соответствии с ними в Российскую Федерацию поступает информация о регистрации налогоплательщиков, открытии счетов, полученных доходах и уплаченных суммах налогов, иная информация, связанная с налогообложением[15]. В свою очередь, Российская Федерация предоставляет аналогичную информацию. Помимо разработки и заключения соглашений, совершенствования международного информационного взаимодействия требуют решения технические проблемы (внедрение единого формата передачи данных, защита каналов связи и т.д.).

Таким образом, для выполнения требований статьи 88 (камеральная налоговая проверка) НК РФ необходимы в первую очередь активная правотворческая деятельность компетентных законодательных органов, основанная на сложившейся правоприменительной практике, а также разработка и внедрение механизмов, позволяющих более эффективно выполнять задачи новых технологий налоговых проверок и органов по сбору налогов, обеспечивать оперативное проведение проверок с максимальным охватом налогоплательщиков, повышение объективности информации, содержащейся в информационных базах данных, анализ информации о налогоплательщиках для рационального отбора налогоплательщиков на выездную налоговую проверку, проведение оптимальной предпроверочной подготовки специалистов перед выходом на проверку.

Учитывая изложенное, можно прийти к выводу, что пробелы налогового законодательства можно преодолеть путем правотворческой деятельности компетентных государственных органов, которая должна основываться на сложившейся правоприменительной и арбитражной практике.

Заключение

Камеральная налоговая проверка - проверка, проводимая по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, с целью контроля за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (расчета) и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету), если законодательством о налогах и сборах не предусмотрены иные сроки.

Предметом камеральной проверки является арифметический контроль предоставляемых налогоплательщиками данных, проводимый в процессе текущей деятельности налоговых органов по мере поступления к ним документов, связанных с исчислением и уплатой налогов (как правило, налоговых деклараций).

Правильность проведения и достоверность сведений при проведении камеральной налоговой проверки позволяет предупредить и пресечь правонарушения и преступления в налоговой сфере на их начальной стадии.

Кроме того для более эффективного проведения камеральной налоговой проверки необходимо: активная правотворческая деятельность компетентных законодательных органов, основанная на сложившейся правоприменительной практике, а также разработка и внедрение механизмов, позволяющих более эффективно выполнять задачи новых технологий налоговых проверок и органов по сбору налогов, обеспечивать оперативное проведение проверок с максимальным охватом налогоплательщиков, повышение объективности информации, содержащейся в информационных базах данных.

Список использованной литературы

Законодательно – нормативные акты:

1. Конституция Российской Федерации, Новосибирск: сиб. Унив. Изд-во, 2008. – 46с.

2. Налоговый Кодекс Российской Федерации (части первая и вторая): По состоянию на 15 ноября 2008 года). – Новосибирск: сиб. Унив. Изд-во, 2008. – 645с.

3. Закон Российской Федерации от 21 марта 1991 г. N 943-1 "О налоговых органах Российской Федерации".

Специальная литература:

4. Гуев А.Н. Постатейный комментарий к Налоговому кодексу Российской Федерации: Часть первая. Разделы I-VII. Главы 1-20. - М.: Экзамен, 2005. 485 с.

5. Зрелов А.П. Комментарий последних изменений к НК РФ. - М.: Юрайт-Издат, 2007. 295 с.

6. Комментарий к части первой Налогового Кодекса // – М.: издательство НОРМА, 2007. – 800 с.

7. Постатейный комментарий к части первой Налогового Кодекса Российской Федерации" (Г.В. Бойцов, М.Н. Долгова, Г.М. Бойцова) // Гроссмедиа, 2008. 347 с.

Учебники, учебные пособия и материалы:

8. "Камеральные и выездные налоговые проверки" – А.П. Терехина // "Вестник Арбитражного суда города Москвы", 2007, N 1.

9. Афанасьева Л.В. Камеральные проверки как элемент текущего налогового контроля // Арбитражная налоговая практика. 2004. N 8.

10. Камеральная налоговая проверка (С.И. Титова, 'Актуальные вопросы бухгалтерского учета и налогообложения", N 9, май 2008 г.

11. Камеральные налоговые проверки" – В. Холодный // "Бизнес-адвокат", N 14, 2001.

12. Персикова И.С. Камеральная проверка: порядок проведения и последствия // Российский налоговый курьер. 2003. N 8.

13. Спирина Л.В., Тимошенко В.А. Налоговые проверки: Учебно-практическое пособие. 2-е изд., перераб. и доп. - М.: Экзамен, 2006.

14. Тимошенко В.А., Спирина Л.В. Проверки налоговых органов – практическое пособие. - М.: Экзамен, 2008.

15. Шевцова Т.В. "Камеральная проверка деклараций по НДС остается действенной формой налогового контроля". Интервью // Российский налоговый курьер. 2007. N 1-2.

16. Камеральные налоговые проверки. – И. Огудин, // 'Практический бухгалтерский учет", N 4, 5, апрель, май 2008 г.

17. Правовые и организационные проблемы проведения камеральных налоговых проверок". – А.М. Полтева // "Налоги" (газета), 2008, N 17.

18. Ю.М. Лермонтов. // "Налогообложение, учет и отчетность в коммерческом банке", N 8, 9, август, сентябрь 2008 г.

19. Камеральные налоговые проверки. – И. Шиндер. // "Бюджетные учреждения образования: бухгалтерский учет и налогообложение", N 4, апрель 2008 г.

20. О новом Регламенте камеральных налоговых проверок. – А.В. Зубарев. // "Актуальные вопросы бухгалтерского учета и налогообложения", N 21, ноябрь 2008 г.

[1] Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 200 г. N 117-ФЗ // Собрание законодательства Российской Федерации от 3 августа 1998 г. N 31 ст. 3824 и от 7 августа 2000 г. N 32 ст. 3340.

[2] Караханян С.Г., Баталова И.С. Налоговые проверки - проблемы, анализ, решение. С. 11.

2 Камеральные налоговые проверки. – И. Шиндер. // "Бюджетные учреждения образования: бухгалтерский учет и налогообложение", N 4, апрель 2008 г.

[4] Афанасьева Л.В. Камеральные проверки как элемент текущего налогового контроля // Арбитражная налоговая практика. 2004. N 8. С. 4.

[5] О новом Регламенте камеральных налоговых проверок. – А.В. Зубарев. // "Актуальные вопросы бухгалтерского учета и налогообложения", N 21, ноябрь 2008 г.

[6] Постатейный комментарий к части первой Налогового Кодекса Российской Федерации" (Г.В. Бойцов, М.Н. Долгова, Г.М. Бойцова) // Гроссмедиа, 2008. С. 253.

[7] О новом Регламенте камеральных налоговых проверок. – А.В. Зубарев. // "Актуальные вопросы бухгалтерского учета и налогообложения", N 21, ноябрь 2008 г. С. 5.

[8] Тимошенко В.А., Спирина Л.В. Проверки налоговых органов – практическое пособие. - М.: Экзамен, 2008. С. 62.

[9] Тимошенко В.А., Спирина Л.В. Проверки налоговых органов – практическое пособие. - М.: Экзамен, 2008. С. 48.

[10] Постатейный комментарий к части первой Налогового Кодекса Российской Федерации" (Г.В. Бойцов, М.Н. Долгова, Г.М. Бойцова) // Гроссмедиа, 2008. С. 173.

[11] Камеральная налоговая проверка (С.И. Титова, 'Актуальные вопросы бухгалтерского учета и налогообложения", N 9, май 2008 г. С. 13.

[12] Правовые и организационные проблемы проведения камеральных налоговых проверок". – А.М. Полтева // "Налоги" (газета), 2008, N 17. С. 1.

[13] Правовые и организационные проблемы проведения камеральных налоговых проверок". – А.М. Полтева // "Налоги" (газета), 2008, N 17. С. 2.

[14] См., например: Постановление Высшего Арбитражного Суда Российской Федерации от 17 июля 2007 г. N 2785/07; Определение ВАС РФ от 1 октября 2007 г. N 12148/07 "Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации"; Определение Высшего Арбитражного Суда РФ от 3 октября 2007 г. N 10678/07 "Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации" и др. // СПС "КонсультантПлюс".

[15] Правовые и организационные проблемы проведения камеральных налоговых проверок". – А.М. Полтева // "Налоги" (газета), 2008, N 17. С. 3.

Похожие работы

... самостоятельно, исходя из: - наиболее часто встречающихся нарушений налогового законодательства; - возможности обеспечения автоматизированной обработки информации; - опыта сотрудника осуществляющего камеральную налоговую проверку»[23]. С учетом изложенного на основе проведенного исследования можно сделать вывод, что при проведении камерального контроля можно выделить четыре основных метода – ...

... и соответствующие ей пени. 2. Согласно п. 2 ст. 176 НК РФ по окончании проверки налоговый орган обязан принять решение о возмещении соответствующих сумм, если при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах. При наличии у налогоплательщика недоимки по НДС, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, ...

... аналогичные указанным в абзаце втором пункта 3.2 настоящей Инструкции; в описательной части: изложение выявленных в ходе проверки обстоятельств, содержащих признаки налоговых правонарушений, а также установленных в процессе производства по делу о налоговом правонарушении обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения; в резолютивной части: ...

... фактических данных документальным данным, представленным налогоплательщиком. Осмотр производится в присутствии понятых (не менее 2 человек). В проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты. В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или ...

0 комментариев