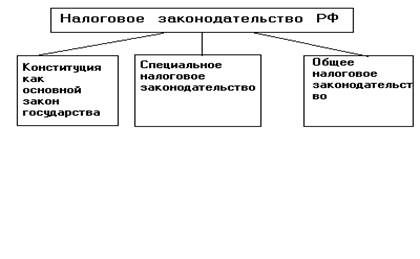

Источники налогового права – нормативно-правовые акты, в которых содержатся нормы налогового права.

К ним относятся:

· международные договоры;

· Конституционные законы;

· общие законы и законы о конкретных налогах;

· подзаконные нормативно правовые акты;

· судебные решения.

Особое место в системе источников налогового права занимает Конституция, в которой содержатся нормы, напрямую регулирующие налоговые отношения (ст.57).

Международные договоры и соглашения по вопросам налогообложенияК источникам международного налогового права относятся национальное законодательство и международное соглашения (Директива ЕС "О введении единого НДС", Соглашение "Об устранении двойного налогообложения платежей по авторским правам", торговые договоры).

Налоговый кодекс – единый законодательный акт, систематизирующий сферу налогового права и закрепляющий основополагающие принципы налогообложения в России.

Он состоит из 2 частей:

· часть I (01.01. 1999 г) в этой части установлены и закреплены:

· система законодательства о налогах и сборах;

· общие принципы налогообложения;

· система налогов и сборов, взимаемых с физических и юридических лиц;

· налоговые органы и участники налоговых отношений;

· основания возникновения, изменения, прекращения обязанностей по уплате налогов и сборов;

· порядок и процедуры налогового производства и налогового контроля;

· ответственность за совершения налоговых правонарушений;

· порядок обжалования актов налоговых органов.

· часть II (01.01. 2001 г) включает нормы, регулирующие порядок исчисления и уплаты отдельных налогов

Законы общего действия и законы о конкретных налогахК ним относят законы, регулирующие вопросы статуса налоговых органов ил налогового производства. Законы о конкретных налогах регулируют порядок исчисления и уплаты налоговых платежей одного вида.

Законы о налогах и сборах субъектов РФ и нормативно-правовые акты органов МСУ

Эти источники принимаются в целях установления, изменения или отмены региональных ил муниципальных налогов, перечень которых ограничен ст.14, 15 НК РФ.

Законы неналогового характераНормативно-правовые акты, не отнесенные НК РФ к законодательству о налогах и сборах, содержащие налоговые нормы (Закон РФ "Об образовании").

Подзаконные нормативно-правовые актыК ним относятся Указы Президента РФ (носят характер поручений), Постановления Правительства РФ (устанавливают ставки акцизов, предельный размер расходов, принимаемые для цели налогообложения), а также нормативно-правовые акты Министерства Финансов РФ, Министерства экономического развития РФ, Центрального Банка России и т.д.

Судебные решенияХотя не являются официальным источником налогового права, но значимы для регламентации отношений в налоговой сфере (обжалование незаконных решений налоговых органов).

Порядок принятия и введения в действие законов о налогах и сборах можно рассмотреть оп трем аспектам:

· действие закона во времени (акты законодательства о налогах вступают в силу не ранее, чем по истечении месяца со дня их официального опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу; акты законодательства о сборах вступают в силу не ранее чем по истечении месяца со дня их официального опубликования; ФЗ, вносящие изменения в НК РФ в части установления новых налогов, вступают в силу не ранее 1 января следующего за годом их принятия. Официальными источниками опубликования нормативно-правовых актов о налогах и сборах является Собрание законодательства РФ, Российская газета, Парламентская газета)

· действие налоговых актов в пространстве (акты органов МСУ распространяются на управляемую ими территорию; акты субъектов РФ действуют на территории данного субъекта; акты федеральных органов власти действуют на всей территории РФействуют на территории данняются на управляемую ими территорию; акты субъектов рф рмативно-правогоборах вступают в силу не ране)

· действие налоговых актов по кругу лиц (все лица, имеющие объект налогообложения попадают под сферу действия налогового законодательства. Работает принцип резидентства)

В РФ законы о налогах носят постоянный характер. Законы действуют независимо от того, утвержден бюджет на соответствующий год или нет.

Похожие работы

... принципы налогообложения. Эти принципы формулируются в процессе развития юридической науки (в первую очередь , науки налогового права и финансового права, затем на определенном этапе развития общества закрепляются в законодательстве в виде основных начал налогового законодательства, становятся принципами налогового права) Налоговое законодательство. Налоговое законодательство – это ...

... (налоговые правоотношения), охватывают разнообразные сферы государственных, имущественных, властно-распорядительных отношений и имеют сложносоставной характер. Поэтому система таких отношений, являющихся предметом налогового права, представляет собой совокупность следующих общественных отношений: властных отношений по установлению, введению и взиманию налогов и сборов в Российской Федерации; ...

... его собый юридический режим метода, с помощью которого осуществляется регулирование указанной сферы общественных отношений. При этом явственно видно сходство методов финансового и налогового права. Анализ предмета и метода налогового права позволяет классифицировать его как подотрасль финансового права, объединяющую совокупность однородных финансово-правовых норм, регулирующих значимый по объему ...

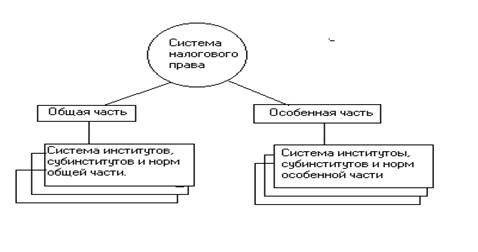

... права: Система налогового права – совокупность налоговых правовых институтов, каждый из которых состоит их группы правовых норм, регулирующих однородные, обладающие качественным единством виды налоговых отношений. Структура системы налогового права РФ: · Общая часть – составляют институты, включающие отправные, общие положения, действие которых распространяется на большинство ...

0 комментариев