Навигация

9. Условие неотрицательности

хi ≥0, хi = 1…12

Критерий оптимальности:

10х1 + 9,5х2 + 12х3 + 11х4 + 10х5 + 12х6 + 13х7 + 11х8 + 10х9 + 12х10 + 11х11 + 10х12 →min

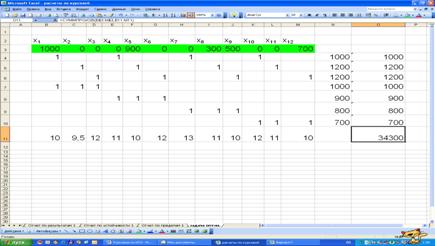

Решим задачу с использованием надстроек "Поиск решения"

Таким образом, мы получили решение: для того, чтобы суммарная стоимость кронштейнов была минимальной, а именно 34300 руб. необходимо закупить у предприятия-поставщика 1000 кронштейнов МНЖ5-1, 900 кронштейнов М1 у предприятия-поставщика П2, 300 кронштейнов М1 у предприятия-поставщика П3,500 кронштейнов М2-М3 у предприятия-поставщика П3, 700 кронштейнов М2-М3 у предприятия-поставщика П4.

В полученном отчете по устойчивости есть показатель - теневая цена, он показывает, на сколько изменится себестоимость, при увеличении потребности покупателя или запасов у поставщиков хотя бы на одну единицу. Так, например, при покупке 1001 шт. кронштейнов МНЖ5-1себестоимость увеличится на 11,5 руб., при увеличении покупки кронштейна М1себестоимость увеличится на 11 руб., а кронштейна М2-М3 - на 10 руб. если же объем производства предприятий-поставщиков П1 и П2 увеличится на единицу, себестоимость уменьшится на 1,5 руб. и 0,99 руб. соответственно.

2.2 Финансовые модели

В связи с тем, что предприятие несколько лет было убыточным и только в 2006 году стало безубыточным, то за это время накопилась кредиторская задолженность 3170 тыс. руб. Исходя из этого, помимо затрат на производство, появляются затраты на погашение кредиторской задолженности. Этот долг мы должны отдать за 5 лет, каждый год в конце года под 16% годовых. Существует несколько способов погашения долга, но мы рассмотрим два: метод равных сумм, метод равных срочных уплат.

Метод равных срочных сумм.

Долг будет погашаться в течении пяти лет ежегодно одинаковыми суммами. При этом сумма основного долга с каждым платежом будет уменьшаться. Проценты начисляются на оставшуюся после выплаты процентов часть долга и будут также все время уменьшаться.

Остаток задолженности на начало 1-го года определяется как разница между остатком долга на конец предыдущего (t-1) - го года и суммой погашения основного долга (в нашем случае она одинакова).

Обозначения:

D - сумма задолженности,

Dt - остаток задолженности на начало t-го периода,

dt - размер погашения основной суммы долга в t-м периоде,

It - сумма начисленных в t периоде процентов;

g - ставка процентов, начисленных на сумму задолженности,

n - срок займа в годах,

р - число платежей в году,

уt - перемещенная срочная уплата в t-м периоде.

Последовательность расчётов такова.

Сумма долга на начало первого периода составляла 3170 тыс. руб. Сумма погашения основного долга по методу равных сумм равна dt = D/n. Далее рассчитываем проценты It.

It = Dt* g

Срочная уплата равна сумме процентных денег и суммы погашения основного долга.

уt = It + dt

При каждой выплате остаток долга уменьшается

Dt = Dt-1 - dt

Все эти расчеты представим в виде таблицы 5.

Таблица 5. План погашения долга методом равных сумм, ежегодные платежи

| Номер периода | Остаток долга на начало периода | Сумма погашения основного долга | Выплата процентов | Срочная уплата |

| 1 | 3170000 | 634000 | 507200 | 1141200 |

| 2 | 2536000 | 634000 | 405760 | 1039760 |

| 3 | 1902000 | 634000 | 304320 | 938320 |

| 4 | 1268000 | 634000 | 202880 | 836880 |

| 5 | 634000 | 634000 | 101440 | 735440 |

| Итого | 0 | 634000 | 1521600 | 4691600 |

Исходя из данных таблицы, можно сказать, что сверх суммы долга мы заплатим 1521,6 тыс. руб. для сравнения рассмотрим другой метод.

Метод равных срочных уплат (аннуитетный).

Рассмотренный выше метод равных сумм предполагает равные суммы погашения основной части долга, но разные срочные уплаты. То есть фактические платежи в банк, включающие эти две составляющие части, все время уменьшаются. Если заемщик согласен вносить в банк периодические равные платежи, то необходимо при составлении плана погашения долга использовать метод равных срочных уплат.

При использовании метода равных срочных уплат со временем проценты по займу будет уменьшаться, так как уменьшается основная сумма задолженности. Соответственно, суммы погашения основного долга, будут увеличиваться.

Равные срочные уплаты - это поток платежей, аннуитет с параметрами: у - член ренты, g - процентная ставка, n - срок аннуитета, D - современная стоимость аннуитета.

Если срочные уплаты производятся один раз в конце года в течение n лет, то они вычисляются по формуле:

где an; g - коэффициент приведения постоянной годовой ренты.

Порядок расчетов в электронной таблице таков. В столбце срочных уплат таблицы проставляется вычисленное значение у. Затем с использованием знака абсолютной адресации вычисляются проценты. Затем рассчитывается сумма погашения основного долга

dt= y - It

и затем рассчитывается остаток долга на начало каждого периода. Данные расчеты представлены в таблице 6.

Таблица 6. План погашения долга методом равных срочных уплат, ежегодные платежи (тыс. руб.)

| Номер периода | Остаток долга на начало периода | Сумма погашения основного долга | Выплата процентов | Срочная уплата |

| 1 | 3170,00 | 460,95 | 507, 20 | 968,15 |

| 2 | 2709,05 | 534,70 | 433,45 | 968,15 |

| 3 | 2174,35 | 620,25 | 347,90 | 968,15 |

| 4 | 1554,10 | 719,49 | 248,66 | 968,15 |

| 5 | 834,61 | 834,61 | 133,54 | 968,15 |

| Итого | 0,00 | 3170,00 | 1670,74 | 4840,74 |

На основе таблицы 6 можно сделать вывод, что при уплате задолженности этим методом, мы потратим на 1670,74 тыс. руб. больше реальной суммы долга. Из чего следует, что выгоднее нам погашать долг, используя метод равных срочных сумм.

Похожие работы

... зависимости от связи затрат с процессом производства различают цеховую, производственную и полную себестоимость продукций. Цеховая себестоимость включает стоимость затрат, связанных с производством продукции в цехах. Производственная себестоимость включает цеховую себестоимость и расходы, связанные с управлением, организацией и обслуживанием предприятия в целом. Полная себестоимость включает ...

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

... труда, экономного расходования сырья и материалов, топлива и энергии, ликвидации или сокращения потерь и непроизводительных расходов. В ходе проведения анализа себестоимости продукции объектом исследования стало ОАО «Восточная Верфь». Данное предприятие занимается судоремонтам. Объектом калькуляции является заказ. Согласно учетной политики предприятие использует позаказный метод учета затрат ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

0 комментариев