Навигация

Описание производственных и функциональных структур (подразделений)

165075

знаков

21

таблица

13

изображений

1.4 Описание производственных и функциональных структур (подразделений)

Работа любого предприятия всегда сопровождается кругооборотом денежных и иных средств, принадлежащих этому предприятию, а также его контрагентам. Учет и контроль этого кругооборота, а, следовательно, и всей финансово-хозяйственной деятельности, являются одними из важнейших функций управления организацией. Именно эти функции и призвана выполнять бухгалтерия предприятия (или организации). Бухгалтерский учет вкратце можно охарактеризовать как систему обобщения и наблюдения за финансово-хозяйственной деятельностью предприятия, которая отражается упорядоченно и непрерывно в специальных документах и регистрах, с целью получения достоверных данных о работе последнего и контроля за его деятельностью. Ответственным за ведение аналитического и синтетического учета по оборудованию, инвентарю и материалам по всем материально-ответственным лицам является старший бухгалтер материальной группы. В его задачи входит:

1) Обработка первичной документации основных средств и ведение журнала ордера №1;

2) Ведение журналов ордера по счету «020», №4 - по счету «071» и №5 по счету «070»;

3) Ведение учета спирта по кафедрам и отделам;

4) Составление годовых и периодических отчетов по институту в части имущественно материальных ценностей;

5) Участие в снятии натуральных остатков имущественно-материальных ценностей как в период годовой инвентаризации, так и в отдельных случаях сличение натуральных остатков с книжными (бухгалтерскими).

Основные средства института подразделяются по счетам:

013 - оборудование (вычислительная техника, приборы);

015-транспорт;

016 - инвентарь(мебель);

018 - библиотечный фонд;

019 - прочее (драгметаллы, постановочные средства);

073 - мягкий инвентарь

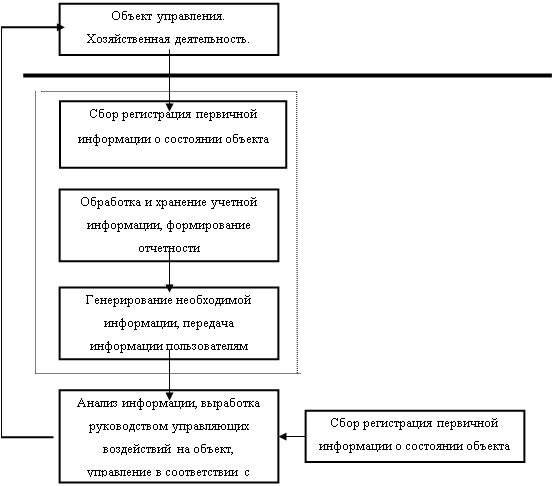

1.5 Описание системы управленияСхему управления предприятием в условиях использования бухгалтерской информационной системы можно представить следующим образом:

![]()

![]() БУИСИАСУ

БУИСИАСУ

Рис. 1.2. Схема управления предприятием

Любая структура, даже однотипных предприятий, специфична при решении одной задачи. В разных организациях, при реализации программных блоков для одной и той же задачи, могут выглядеть по-разному.

Система на начальном этапе очень сильно зависит от руководителей. Схема управления ориентирована на определенного человека или группу людей.

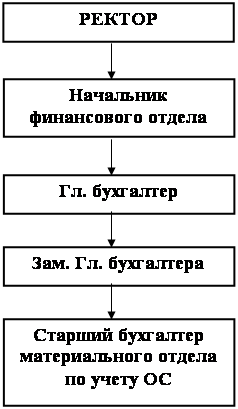

Схему управления института можно представить в следующем виде:

Рис. 1.3. Схема управления бухгалтерии института

Верхний уровень - уровень руководящих структур. Функции руководителя (ректор) - это стратегические, оперативные, тактические цели. Т.е. долгосрочное и краткосрочное планирование, ведение оперативных текущих дел.

Уровень замов руководителя (начальник финансового отдела, главный бухгалтер, заместитель главного бухгалтера) занимается решением текущих вопросов: финансовое обеспечение и планирование, а также бухгалтерский учет и материально-техническое обеспечение.

В подчинении зам. гл. бухгалтера находится старший бухгалтер материального отдела.

Бухгалтерия является самостоятельным структурным подразделением организации и подчиняется главному бухгалтеру.

Бухгалтерия в своей деятельности руководствуется Федеральным законом "О бухгалтерском учете" и Положением о бухгалтерском учете и отчетности в Российской Федерации, которые устанавливают единые методологические основы бухгалтерского учета и отчетности на территории Российской Федерации для организаций, являющихся юридическими лицами по законодательству Российской Федерации независимо от подчиненности и формы собственности (кроме банков и страховых компаний), включая организации с иностранными инвестициями и организации, основная деятельность которых финансируется за счет средств федерального бюджета.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Руководитель организации обязан создать необходимые условия для обеспечения нормальной работы бухгалтерии путем создания условий неукоснительного выполнения требований по подготовке, оформлению и представлению всеми структурными подразделениями организации документов в бухгалтерию.

Структуру бухгалтерии и штатное расписание утверждает руководитель организации в соответствии с объемами работ и нормативами численности специалистов и служащих.

В состав бухгалтерии входят группы:

1) Учета основных средств и малоценных и быстроизнашивающихся

2) предметов.

3) Учета финансовых вложений.

4) Учета нематериальных активов.

5) Учета производственных запасов.

6) Учета расчетов с персоналом.

7) Учета затрат на производство продукции и калькулирование себестоимости продукции.

8) Учета готовой продукции и ее реализации.

9) Учета денежных средств.

10)Учета операций в иностранной валюте. Сводного учета и отчетности и др.

1.6 Схема документооборотаЧтобы реализовать задачи, стоящие перед информационной системой, необходимо как можно лучше разобраться в механизмах работы бухгалтера. Старший бухгалтер материальной группы помимо чисто бухгалтерских функций ведет натуральный учет объектов в стоимостной и количественной форме. Здесь финансовый учет тесно соприкасается с производственным учетом и для этой комбинации должны быть найдены адекватные средства отражения.

Т.о. всю документацию, с которой приходится иметь дело бухгалтеру по учету ОС, условно можно разделить на внутреннюю, та что оформляется самим бухгалтером в бухгалтерии, и внешнюю, (поступающая с других подразделений) на основе которой оформляется предыдущая.

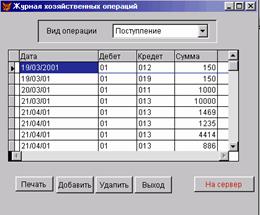

Схема документооборота приведена в Приложении 1.

1.7 Основные средства 1.7.1 Понятие основных средствОсновные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственную базу и определяют производственную мощь предприятия.

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов — средств труда (станки, рабочие машины, передаточные устройства, инструменты и т.п.) и материальных условий процесса труда (производственные здания, транспортные средства и другие).

Основные средства представляют собой средства труда, участвующие в производстве в течение длительного времени (не менее одного года) и стоимостью не менее 50 минимальных разовых оплат труда, постепенно перенося свою стоимость на стоимость продукции посредством износа. К основным средствам относятся здания, сооружения, передаточные устройства, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности. Помимо этого в составе ОС учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

К основным средствам относятся также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Жизненный цикл ОС может состоять из следующих основных этапов:

1) Поступление на предприятие;

2) Эксплуатация ОС;

3) Сдача в аренду;

4) Выбытие по мере износа.

В соответствии с этими этапами и осуществляется учет ОС, который ведется на активном счете 01 «Основные средства» по первоначальной стоимости, которая представляет собой совокупность фактических затрат на их приобретение. Сооружение и изготовление. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации Соответствующих объектов, а также в случае их переоценки в Соответствии с постановлениями правительства.

Одним из показателей эффективного применения основных фондов является увеличение времени их работы путем сокращения простоев, повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, фондоотдачи, т.е. увеличение выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных фондов.

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

1.7.2 Основные задачи бухгалтерского учетаОсновными задачами бухгалтерского учета основных средств являются:

1) контроль за сохранностью и наличием основных средств по местам их использования; правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

2) контроль за рациональным расходованием средств на реконструкцию и модернизацию основных средств;

3) исчисление доли стоимости основных средств в связи с использованием и износом для включения в затраты предприятия;

4) контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств;

5) точное определение результатов от списания, выбытия объектов основных средств.

Для выполнения этих задач, в организации должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, определены лица, ответственные за сохранность и перемещение объектов основных средств.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71 а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве". К ним, в частности, относятся:

1) акт (накладная) приемки - передачи основных средств (форма N ОС-1);

2) акт приемки - сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3);

3) акт на списание основных средств (форма N ОС-4);

4) акт на списание автотранспортных средств (форма N ОС-4а);

5) инвентарная карточка учета основных средств (форма N ОС-6);

6) акт о приемке оборудования (форма N ОС-14);

7) акт приемки - передачи оборудования в монтаж (форма N ОС-15);

8) акт о выявленных дефектах оборудования (форма N ОС-16).

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование организации, от имени которой составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

1.7.3 Классификация основных средствОсновные средства разнообразны по составу и назначению. Чтобы вести их учет, необходима их классификация по видам, назначению или характеру участия в процессе производства, отраслям народного хозяйства, степени использования и по принадлежности.

Типовая классификация основных средств по их видам установлена органами Госстатистики. В соответствии с этой классификацией основные средства подразделяются:

1. По группам:

1.1. здания;

1.2. сооружения;

1.3. передаточные устройства;

1.4. транспортные средства;

1.5. инструмент;

1.6. производственный инвентарь и принадлежности;

1.7. хозяйственный инвентарь;

1.8. машины и оборудование:

1.8.1. силовые машины и оборудование;

1.8.2. рабочие машины и оборудование,

1.8.3. измерительные и регулирующие приборы, устройства и лабораторное оборудование;

1.8.4. вычислительная техника.

2. По видам:

2.1. основные средства;

2.2. нематериальные активы;

2.3. долгосрочная аренда.

3. По назначению:

3.1. производственные;

3.2. непроизводственные;

4. По отраслям народного хозяйства:

4.1. промышленность;

4.2. транспорт;

4.3. сельское хозяйство;

4.4. связь;

4.5. Информационно-вычислительное обслуживание;

5. По принадлежности:

5.1. собственные;

5.2. арендованные.

6. По степени использования:

6.1. в запасе;

6.2. в эксплуатации;

6.3. в аренде;

6.4. на консервации.

7. По источнику финансирования:

7.1. фонд учредителей;

7.2. капитальные вложения.

По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на производственные и непроизводственные.

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда.

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для культурно-бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т.п.).

Для обеспечения учета основных средств по отраслям народного хозяйства предусмотрена классификация, т.е. деление их на следующие группы: промышленность, сельское хозяйство, лесное хозяйство, транспорт, связь, строительство, торговля и общественное питание, материально-техническое снабжение и сбыт, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и др.

По степени использования в производственно-хозяйственной деятельности основные средства подразделяются на основные средства, находящиеся в запасе, в эксплуатации, на консервации, в аренде. Это необходимо потому, что начисление амортизации происходит внутри групп различно. Так, по основным фондам, находящимся в запасе, амортизация начисляется в части полного восстановления; по основным средствам в эксплуатации начисляется не только амортизация на полное восстановление, но и при необходимости создается ремонтный фонд; по основным фондам, находящимся на консервации (по решению правительства), амортизация вообще не начисляется.

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные основные средства числятся у него на балансе, а арендованные принадлежат другому предприятию, эксплуатируются временно за определенную плату, учитываются за балансом без отчисления на данном предприятии амортизации (износа).

Необходимое условие правильного учета основных средств - единый принцип их оценки. Различают три оценки основных средств: первоначальную, восстановительную и остаточную.

Первоначальная стоимость (балансовая) складывается в момент вступления объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение периода нахождения на предприятии.

В зависимости от источника поступления основных средств под их первоначальной стоимостью понимаются:

1) стоимость внесенных учредителями основных средств в счет их вклада в уставный фонд предприятия - по договоренности сторон;

2) стоимость изготовленных на самом предприятии, а также приобретенных за плату у других предприятий и лиц - в сумме фактических затрат, включая расходы по доставке, монтажу и установке;

3) стоимость полученных объектов основных средств безвозмездно, а также в качестве субсидий (помощи) в сумме определенной экспертным путем или по данным документов приемки-передачи.

Основные средства в процессе производства изнашиваются, ветшают, от чего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств. Износ основных средств отражается в балансе отдельной статьей.

Первоначальная стоимость за вычетом суммы износа называется остаточной стоимостью основных средств. Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств, поэтому возникает необходимость в определении восстановительной стоимости основных средств.

Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретения или строительства инвентарных объектов, исходя из действующих цен на момент переоценки.

Принципы оценки основных средств одинаковы для всех предприятий независимо от форм собственности. Однако первоначальная стоимость основных средств может быть изменена при переоценке основных средств, достройке, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

1.7.4 Восстановление основных средствВосстановление основных средств может осуществляться посредством ремонта (текущего, среднего и капитального), а также модернизации и реконструкции.

Ремонт основных средств рекомендуется проводить в соответствии с планом, который формируется по видам основных средств, подлежащих ремонту, в денежном выражении исходя из системы планово - предупредительного ремонта, разрабатываемой организацией с учетом технических характеристик основных средств, условий их эксплуатации и других причин. Системой планово - предупредительного ремонта предусматриваются обслуживание основных средств, текущий и средний ремонт, а также капитальный и особо сложный ремонт отдельных объектов основных средств.

План ремонта и система планово - предупредительного ремонта утверждаются руководителем организации.

К работам по обслуживанию, а также текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

Учет затрат на производство капитального ремонта организуется по отдельным объектам или группам основных средств. При этом следует исходить из того, что при капитальном ремонте:

1) оборудования и транспортных средств, как правило, производится полная разборка агрегата, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата;

2) зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов и т.п.).

Затраты на модернизацию и реконструкцию объектов основных средств после их окончания, если указанные затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объектов основных средств, могут увеличивать первоначальную стоимость объекта и относятся на добавочный капитал организации.

Учет затрат, связанных с модернизацией и реконструкцией (включая затраты по модернизации объекта, осуществляемой во время капитального ремонта) объектов основных средств, ведется в порядке, установленном для учета капитальных вложений.

В случае наличия у одного объекта нескольких частей, которые имеют разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного объекта.

Затраты, производимые на ремонт основных средств, отражаются в соответствующих первичных документах по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы по капитальному и другим видам ремонта, и других расходов.

Затраты по законченному ремонту основных средств, осуществляемые:

1) подрядным способом отражаются в бухгалтерском учете по дебету счета, на котором аккумулируются указанные затраты в корреспонденции со счетами учета расчетов;

2) хозяйственным способом - по дебету счетов учета издержек производства (обращения) в корреспонденции с кредитом счетов учета произведенных затрат.

Приемка объектов по окончании капитального ремонта производится по акту приемки - сдачи отремонтированных, реконструируемых и модернизированных объектов (форма N ОС-3). При этом должен осуществляться контроль за правильным выполнением объема работ.

В целях контроля за своевременным получением основных средств из ремонта инвентарные карточки в картотеке переставляются в группу "Основные средства в ремонте". При поступлении основных средств из ремонта производится соответствующее перемещение инвентарных карточек.

В целях равномерного включения предстоящих расходов на ремонт основных средств в издержки производства или обращения отчетного периода организация может создавать резерв расходов на ремонт основных средств (в том числе арендованных).

При образовании резерва расходов на ремонт основных средств в издержки производства (обращения) включается сумма отчислений, исчисленная исходя из сметной стоимости ремонта.

При инвентаризации резерва расходов на ремонт основных средств (включая арендованные объекты) излишне зарезервированные суммы в конце года сторнируются.

В случаях, когда окончание ремонтных работ по объектам с длительным сроком их производства и существенным объемом указанных работ происходит в следующем за отчетным году, остаток резерва на ремонт основных средств не сторнируется. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

Затраты на ремонт арендованных (сданных в аренду) основных средств, производимые в соответствии с условиями договора за счет средств:

1) арендодателя - учитываются в общем порядке, установленном для отражения затрат на ремонт, и списываются в дебет счета учета финансовых результатов;

2) арендатора - включаются в себестоимость продукции (работ, услуг).

Затраты на технический осмотр и уход, затраты по поддержанию объектов основных средств в рабочем состоянии включаются в затраты на обслуживание производственного процесса.

Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете того отчетного периода, к которому они относятся.

1.7.5 Учет износа основных средствИзнос основных средств, подлежащий фиксированию в учете, определяют ежемесячно исходя из норм амортизационных отчислений в течение всего срока полезного использования.

Нормы приводятся в специальных справочниках по амортизации, в справочниках указывается годовой процент износа. Ежемесячно амортизация начисляется в размере 1/12 от этого процента:

![]()

С 1 января 1998 г. на основе принципов, заложенных в международных стандартах финансовой отчетности, начисление амортизации производят одним из следующих способов:

1) линейным;

2) уменьшаемого остатка;

3) списанием стоимости по сумме чисел лет срока полезного использования;

4) способом списания стоимости пропорционально объему продукции (работ).

При линейном способе амортизация начисляется равными долями в течение всего срока работы оборудования или других видов основных средств до полного перенесения их стоимости на сумму производимой продукции. При этом годовая сумма амортизации определяется делением первоначальной стоимости единицы основного средства на весь срок его полезного использования.

Срок полезного использования объекта основных средств определяется юридическим лицом самостоятельно при принятии этого объекта к бухгалтерскому учету. Названный срок может устанавливаться в централизованном порядке или фиксироваться в технических паспортах. При отсутствии такой информации срок полезного использования может быть определен исходя из:

1) ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью применения;

2) ожидаемого физического износа, зависящего от режима эксплуатации и системы планово-предупредительных ремонтов;

3) нормативно-правовых ограничений использования этого объекта

4) (например, срок аренды).

Сущность другого способа расчета амортизационных отчислении — уменьшаемого остатка — заключается в определении амортизации исходя из остаточной (а не первоначальной) стоимости объекта. Другими словами, каждый год величина амортизации от того или иного вида основных средств, которая приходится на себестоимость готовой продукции, будет уменьшаться в соответствии со снижением остаточной стоимости.

Следующий способ — списание стоимости основных средств по сумме чисел срока полезного использования — состоит в том, что на каждый год амортизация определяется умножением первоначальной стоимости объекта на коэффициент. Этот коэффициент представляется в виде дроби. В ней числителем выступает число лет, остающееся до конца срока службы объекта, а знаменателем — сумма чисел лет полезного использования.

Способ списания стоимости основных средств пропорционально объему продукции (работ) основан на предположении о том, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяют по формуле:

Первоначальная стоимость — Ликвидационная стоимость Планируемый (предполагаемый) объем работыВ бухгалтерском учете вместо амортизационных отчислений фиксируют начисление износа. К нему могут быть открыты пассивные субсчета:

1 — «Износ собственных основных средств»;

2 — «Износ имущества, сданного в лизинг».

На первом субсчете учитывают движение износа основных средств, принадлежащих организации на правах собственности; на втором — движение износа средств, долгосрочно арендуемых организацией.

Начисленную сумму износа по собственным и долгосрочно арендованным основным средствам производственного назначения отражают по дебету счетов, предназначенных для учета затрат (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Издержки обращения» и др.) и кредиту счета 02 (соответствующий субсчет).

Износ предметов непроизводственного назначения себестоимости готовой продукции не увеличивает, в связи с тем, что он должен относиться на дебет счета 88 «Нераспределенная прибыль (непокрытый убыток)», субсчет 4 «Фонд социальной сферы».

По основным средствам, находящимся в эксплуатации на условиях текущей аренды, износ входит в состав арендной платы, уплачиваемой арендатором. Последний отражает ее так:

Дебет 25, 26 Кредит 76 «Расчеты с разными дебиторами и кредиторами» (счет активно-пассивный).

По этим основным средствам амортизационные отчисления фиксируются по балансу арендодателя так:

Дебет 80 «Прибыли и убытки» Кредит 02, субсчет 1.

По долгосрочной финансируемой аренде арендатор отражает износ в таком же порядке, как и по собственным основным средствам, а арендодатель включает амортизацию в сумму арендного платежа.

Арендодатель суммы начисленных платежей отражает следующим образом:

Дебет 76, субсчет "Арендные обязательства

Кредит 80. к поступлению»

Поступление арендной платы фиксируют по дебету счетов учета денежных средств и кредиту счета 76.

При выбытии собственных основных средств сумму износа по ним списывают так:

Дебет 02 «Износ основных средств» Кредит 47.Аналитический учет по счету 02 ведут по видам и отдельным инвентарным объектам.

1.7.6 Основные принципы формирования и движения документовНезависимо от организационно-правовой собственности предприятия учет основных средств организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов.

Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно - сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Комплекс конструктивно - сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер, присвоенный объекту, проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. В случае выбытия объекта его инвентарный номер не присваивается вновь поступившим объектам.

При наличии большого количества объектов основных средств по месту их эксплуатации (нахождения) учет может осуществляться в инвентарном списке или другом соответствующем документе, содержащем сведения о номере и дате инвентарной карточки, инвентарном номере объекта, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии (перемещении) объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств.

На основе соответствующих данных бухгалтерского и оперативного учета, а также технической документации в организации осуществляется оперативный контроль за использованием основных средств.

К числу показателей, характеризующих использование объектов основных средств, относятся, в частности:

1) данные о наличии основных средств с подразделением их на собственные или арендованные;

2) установленные и неустановленные;

3) действующие и неиспользуемые;

4) данные о рабочем времени и простоях оборудования, машин и транспортных средств;

5) данные о выпуске продукции (работах и услугах) и др.

По степени использования основные средства подразделяются на находящиеся:

1) в эксплуатации;

2) в запасе (резерве);

3) в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

4) на консервации.

В зависимости от имеющихся прав на объекты основные средства подразделяются на:

1) объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду);

2) объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении;

3) объекты основных средств, полученные организацией в аренду.

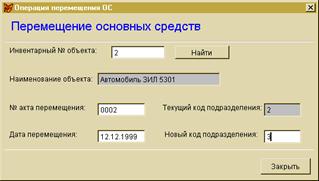

Поступление основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (тип. Ф. №ОС-1). Акт (накладная) составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением (приказом) руководителя предприятия (организации). Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию предприятия, подписывается главным бухгалтером и утверждается руководителем предприятия, организации или лицами, на то уполномоченными.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником отдела (цеха) сдатчика. Первый экземпляр с распиской получателя и сдатчица передается в бухгалтерию, второй - отделу (цеху) — сдатчику.

При безвозмездной передаче основных средств другому предприятию акт составляется в двух экземплярах (для предприятия, сдающего и принимающего основные средства).

При передаче основных средств другому предприятию за плату акт составляется в трех экземплярах: первые два у предприятия, сдающего (где первый экземпляр прилагается к отчету, а второй — к извещению на передачу и для акцепта), третий экземпляр передается принимающему основные средства.

Учет основных средств организуют так, чтобы можно было установить наличие основных средств по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения.

Заполняются инвентарные карточки (тип. ф. №ОС-1) и инвентарные книги на основе первичных документов-актов, технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в специальных описях, записи в которые производятся по классификационным группам основных средств.

Зарегистрированные в описи карточки помещают в картотеку основных средств. В картотеке их группируют по отраслевым классификационным группам, а внутри групп - по местам нахождения, эксплуатации и по видам. Карточки недействующих основных средств группируют отдельно.

Инвентарные карточки на поступившие, выбывшие и перемещенные внутри предприятия основные средства после соответствующих записей до конца месяца не раскладываются, а хранятся отдельно. Это необходимо потому, что на их основе ежемесячно составляется расчет амортизации основных средств. Кроме того, по окончании месяца карточки с записями за данный месяц группируются по классификационным видам основных средств, суммируются обороты по поступлению и выбытию по каждому виду записываются в карточку учета движения основных средств.

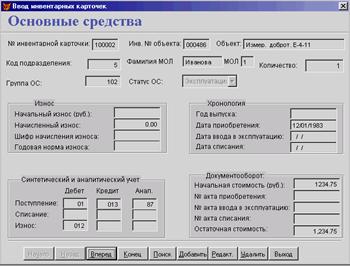

Инвентарная карточка учета основных средств (ф. №ОС-8).

Применяется для учета всех видов основных средств, а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

Форма заполняется в одном экземпляре на основании ²Акта (накладной) приемки-передачи (внутреннего перемещения) основных средств, технической и другой документации².

Основанием для отметок о выбытии объектов основных средств и при передаче их другому предприятию (организации), а также о перемещении внутри предприятия является "Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств" (форма № ОС-1); при списании объекта основных средств вследствие ветхости или износа — "Акт на списание основных средств" (форма № ОС-3). Записи о законченных работах по достройке, дооборудовании, реконструкции и модернизации, ремонту объекта ведутся в карточке на основании "Акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов" (форма № ОС-2).

В разделе "Краткая индивидуальная характеристика объекта" записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных, имеющейся на предприятии (организации) технической документации на данный объект.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования прежнюю инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроенный) объект в целом, заменяют новой.

Старую инвентарную карточку сохраняют как справочный документ.

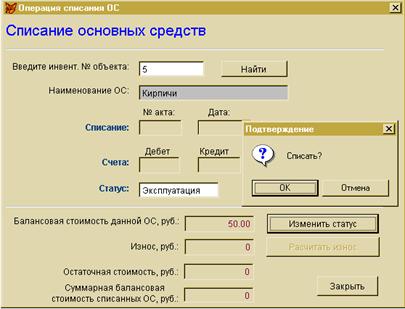

Акт на списание основных средств (форма № ОС-3).

Выбытие основных средств оформляют актом и отражают в инвентарной карточке, а затем ее изымают из картотеки. Акт составляет в двух экземплярах комиссия, назначенная руководителем предприятия, стройки, организации, утверждает руководитель предприятия (организации) или лицо, на то уполномоченное. Первый экземпляр акта передают в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей от сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражают в акте по разделу "Расчет результатов списания объекта".

Акт на списание автотранспортных средств

Применяется для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации. Акт составляется в двух экземплярах и подписывается комиссией, назначенной руководителем автохозяйства (предприятия), утверждается руководителем предприятия (организации) или лицом, на то уполномоченным. Один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад материальных ценностей и металлолома, оставшихся в результате списания.

Затраты по списанию, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражают в разделе "Расчет результатов списания автомобиля (прицепа, полуприцепа)".

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-2)

Форма применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником цеха (отдела), уполномоченным на приемку основных средств, и представителем цеха (предприятия), производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию предприятия (организации).

Акт подписывается главным бухгалтером и утверждается руководителем предприятия, организации или лицами, на то уполномоченными. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет стороннее предприятие, акт составляют в двух экземплярах. Второй экземпляр передают предприятию, производившему ремонт, реконструкцию, модернизацию.

Переоцененные объекты основных средств записываются по восстановительной стоимости в разделе карточки «Реконструкция, модернизация». Сумма износа, установленная при переоценке, указывается в соответствующем разделе карточки.

В местах использования основных средств (в цехах и отделах предприятия) ведут инвентарные списки основных средств (тип. ф. №ОС-9), в которых приводятся краткие сведения об объектах основных средств, находящихся в эксплуатации.

Инвентарный список основных средств (по месту их нахождения, эксплуатации) (форма № ОС-9)

Применяется для пообъектного учета основных средств в местах их нахождения (эксплуатации) по материально ответственным лицам. Данные пообъектного учета основных средств по местам их нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках учета основных средств, ведущихся в бухгалтерии.

1.7.7 Учет поступления основных средствПоступление основных средств в результате строительства, реконструкции и приобретения отражают:

Дебет 01 «Основные средства» Кредит 08 «Капитальные вложения».

Оприходование этих средств, внесенных учредителями в счет вкладов в уставный капитал данной организации, отражают бухгалтерской записью:

Дебет 01Кредит 75 «Расчеты с учредителями» (счет активно-пассивный), субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Основные средства, поступившие безвозмездно, приходуют так:

Дебет 01 Кредит 87 «Добавочный капитал» (пассивный), субсчет «Безвозмездно полученные ценности».

Возрастание стоимости основных средств в результате переоценки отражают:

Дебет 01 Кредит 87 (по объектам производственного назначения) и счета 88, субсчет 4 «Фонд социальной сферы» (по средствам непроизводственного назначения).

1.7.8 Учет аренды основных средствПредоставление арендодателем (наймодателем) арендатору имущества, которое не теряет своих натуральных свойств в процессе его использования, за плату во временное владение и пользование или во временное пользование оформляется договором аренды (имущественного найма).

Отдельными видами договора аренды являются договоры: проката, аренды транспортных средств (с экипажем, без экипажа), аренды здания или сооружения, аренды предприятия, финансовой аренды (лизинга).

Договором аренды может быть предусмотрен переход арендованного имущества в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены, в этом случае договор аренды заключается в форме, предусмотренной для договора купли - продажи такого имущества.

В договоре аренды указываются соответствующие данные об имуществе, подлежащем передаче арендатору (состав и стоимость), срок аренды, размер, порядок, условия и сроки внесения арендной платы, распределение обязанностей сторон по поддержанию имущества в состоянии, соответствующем условиям договора и назначению имущества, и другие условия аренды.

Имущество, предоставляемое арендатору (нанимателю) во временное владение и пользование или во временное пользование, подлежит обособленному отражению в бухгалтерском учете у арендодателя (наймодателя), за исключением имущества по договору аренды предприятия.

Передача объектов основных средств (ссудодателем) в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть тот же объект в том состоянии, в каком она его получила, с учетом нормального износа или в состоянии, обусловленном договором, оформляется договором безвозмездного пользования. К указанному договору применяются соответствующие правила аренды.

Имущество по договору аренды предприятия в целом как имущественного комплекса учитывается арендатором по стоимости, определенной в соответствии с передаточным актом и договором аренды предприятия.

Объект основных средств, полученный по договору аренды и договору безвозмездного пользования, арендатором (ссудополучателем) учитывается на забалансовом счете (за исключением случая, когда по договору финансовой аренды объект учитывается на балансе лизингополучателя) в оценке, принятой в договоре.

Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, принятого договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, затраты, связанные с получением лизингового имущества, учтенные на счете учета капитальных вложений при принятии указанного имущества к бухгалтерскому учету, списываются на дебет счета учета основных средств, на отдельный субсчет "Арендованное имущество".

При возврате лизингового имущества лизингодателю (если по условиям договора лизинговое имущество учитывалось на балансе лизингополучателя) при условии внесения всей суммы предусмотренных договором финансовой аренды лизинговых платежей отражение в бухгалтерском учете лизингополучателя производится в общеустановленном порядке на счете учета списания основных средств в корреспонденции:

1) с кредитом счета учета основных средств, субсчета "Арендованное имущество" - в размере первоначальной стоимости;

2) с дебетом счета учета амортизации, субсчетом "Амортизация имущества, сданного в лизинг" - на сумму начисленной амортизации.

При выкупе лизингового имущества (если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингодателя) его стоимость на дату перехода права собственности списывается лизингополучателем с забалансового счета. Одновременно лизингополучатель производит запись на указанную стоимость по дебету счета учета основных средств в корреспонденции с кредитом счета учета амортизации основных средств.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то при выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии внесения всей суммы предусмотренных договором лизинговых платежей производится внутренняя запись на счетах учета основных средств, амортизации основных средств с переносом данных с соответствующих субсчетов счета учета лизингового имущества на счета учета собственных основных средств.

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

1) арендодателем - списанием со счета по учету арендованных основных средств на счет по учету основных средств;

2) арендатором - списанием с забалансового счета.

1.7.9 Учет выбытия основных средствОбъекты основных средств выбывают из организации в результате:

1) продажи (реализации) объекта другому юридическому лицу или физическому лицу;

2) списания в случае морального и (или) физического износа;

3) передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

4) ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

5) передачи по договорам мены, дарения объектов основных средств;

6) списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные основные средства к арендатору;

7) по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации (если наличие основных средств является существенным) приказом руководителя может быть создана постоянно действующая комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность основных средств. Для участия в работе комиссии могут приглашаться представители соответствующих инспекций.

В компетенцию комиссии входит:

1) осмотр объекта, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

2) установление причин списания объекта (физический и моральный износ, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд);

3) выявление лиц, по вине которых произошло преждевременное выбытие объектов основных средств из эксплуатации, внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

4) возможность использования отдельных узлов, деталей, материалов списываемого объекта и оценка исходя из цен возможного использования, контроль за изъятием из списываемых основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

5) осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

6) составление акта на списание основных средств (форма N ОС-4), акта на списание автотранспортных •средств (форма N ОС-4а) (с приложением актов об авариях, причин, вызвавших аварию, если они имели место).

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма N ОС-4) или актом на списание автотранспортных средств (форма N ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумм» начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации.

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов. На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения.

Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Ликвидация отдельных частей, входящих в состав объекта, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, оформляется в порядке, изложенном выше.

Безвозмездная передача объектов основных средств, осуществляемая по договору дарения, и передача организацией основных средств в собственность другого юридического или физического лица в обмен на другой товар, совершаемая по договору мены, оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1).

На основании акта бухгалтерская служба организации производит соответствующую запись в инвентарной карточке переданного объекта и прилагает указанную карточку к акту (накладной) приемки -передачи основных средств. Об изъятии карточки на выбывший объект делается отметка в документе, открываемом по местонахождению объекта (инвентарной книге).

Списание стоимости указанных основных средств производится на основании акта (накладной) приемки - передачи с приложением договора дарения и письменного сообщения (авизо) принимающей организации о принятии к бухгалтерскому учету этого объекта или договора мены.

Перемещение объектов основных средств между структурными подразделениями организации оформляется актом (накладной) приемки - передачи основных средств (форма N ОС-1). Возврат арендуемого объекта основных средств арендодателю оформляется актом (накладной) приемки - передачи (форма N ОС-1), на основании которого бухгалтерская служба арендатора снимает возвращенный объект с забалансового учета.

Списание стоимости объектов основных средств отражается в бухгалтерском учете развернуто: по дебету счета учета списания (реализации) основных средств - первоначальная стоимость объема, учитываемая на счете учета основных средств, и затраты, связанные с выбытием основных средств, которые предварительно аккумулируются на счете учета затрат вспомогательного производства (начисленная оплата труда и произведенные отчисления на социальное страхование работников, участвующих в операциях по выбытию основных средств, налоги и сборы, уплачиваемые из выручки при реализации основных средств и др.), а по кредиту указанного счета - сумма начисленных амортизационных отчислений, сумма выручки от продажи ценностей, относящихся к основным средствам.

Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных ведете отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению со счета учета списания (реализации) на финансовые результаты организации.

Всякое выбытие основных средств отражают сначала на счете 47 Реализация и прочее выбытие основных средств». В течение месяца этот счет является активно-пассивным, а по окончании месяца его скрывают, перенося сальдо на счет 80. Таким образом, по окончании месяца по операциям выбытия основных средств, завершенным в данном месяце, счет 47 сальдо иметь не будет.

Основные средства, передаваемые в счет вклада в уставные капиталы других организаций, отражают по стоимости, определяемой по соглашению сторон:

Дебет 06 «Долгосрочные финансовые вложения» Кредит 47.

Первоначальную стоимость этих средств списывают с кредита счета 01 в дебет счета 47, а сумму износа — в дебет счета 02 (пассивный) «Износ основных средств» с кредита счета 47. Дополнительные расходы, связанные с передачей основных средств, отражают по дебету счета 47 с кредита соответствующих счетов затрат.

Доход от такой операции, который образуется за счет превышения договорной стоимости вместе с износом над первоначальной стоимостью и дополнительные расходы, относят на счет 80.

При безвозмездной передаче (дарении) основных средств их стоимость списывают с кредита счета 01 в дебет счета 47. Сумму износа относят в дебет счета 02 с кредитованием счета 47.

Расходы по демонтажу, упаковке, транспортировке по безвозмездно передаваемым объектам отражают по дебету счета 47 с кредита соответствующих расчетных и других счетов. Финансовый результат от этой операции относят на счет 87 «Добавочный капитал» (по средствам производственного назначения) и счет 88, субсчет «Фонд средств социальной сферы» по имуществу этой сферы, с тем чтобы не уменьшать величину прибыли.

Списание основных средств, пришедших в негодность вследствие физического или морального износа, отражают также через счет 47. При этом первоначальную стоимость ликвидируемого объекта относят в дебет счета 47 с кредитованием счета 01.

Износ по этим средствам записывают так:

Дебет 02 Кредит 47.

На дебет счета 47 должны быть отнесены также расходы, связанные с ликвидацией основных средств. Финансовый результат от этой операции списывают так:

Дебет 80Кредит 47.

2. Проектная часть 2.1 Цели проектирования и задачи

Целью создания любой компьютерной системы является повышение эффективности производственно-хозяйственной деятельности предприятия за счет улучшения использования имеющихся ресурсов, оперативного управления и своевременного реагирования на изменяющиеся внутренние и внешние условия. Это в какой-то мере можно отнести и к рассматриваемому объекту — бухгалтерии НИ РХТУ.

В зависимости от целей можно выделить функции различной степени общности. Типичными являются следующие функции:

1) Планирование;

2) Учет и контроль;

3) Анализ и регулирование.

Планирование - функция, посредством которой реализуется цель управления. Планирование на верхнем уровне управления касается будущих проблем и ориентирована на длительный срок. Планирование на среднем уровне осуществляется на более конкретный срок, при этом план высшего уровня детализируется. Оперативное управление предполагает самую детальную проработку плана.

Учет - функция, направленная на получение информации о ходе работы предприятия (организации). Учет в основном осуществляется на среднем и оперативном уровнях. На высшем уровне, как правило, осуществляется контроль и анализ.

Анализ и регулирование - сопоставление фактических показателей с нормативными (директивными или плановыми).

В этой связи ИАСУ бухгалтерии института должна обеспечивать:

1) Автоматизированное решение всего комплекса задач бухгалтерского учета.

2) Планирование анализа финансово-хозяйственной деятельности, а также внутреннего аудита.

3) Получение оперативной, постоянно меняющейся информации о текущем состоянии дел.

Основной задачей старшего бухгалтера материального отдела является учет основных средств, который включает в себя следующее:

1) Ведение учета основных средств и малоценных быстроизнашивающихся предметов по кафедрам и материально-ответственным лицам.

2) Учет драгметаллов по кафедрам и материально-ответственным лицам.

3) Учет расхода спирта по материально-ответственным лицам.

4) Составление месячных журналов ордеров по сч. № =10,070,071 и годового отчета по основным средствам.

5) Ведение инвентарных карточек по каждому инвентарному объекту (предмету).

6) Осуществлять расшифровку по приобретению материальных ценностей по бюджету и науке, а также по безвозмездно приобретенном оборудовании.

7) Проводить инвентаризацию раз в год согласно приказу и при передаче товарно-материальных ценностей.

8) Проводить сверку материальных ценностей согласно актам передачи при смене материально-ответственных лиц.

Учитывая выше сказанное, можно сделать вывод о необходимости создания автоматизированной системы для ведения учета ОС в НИ РХТУ, где на текущий момент учет ведется в упрощенном варианте в связи отсутствия технических средств. Поэтому всю систему учета ОС удобнее разбить на ряд подзадач, которые затем предстоит автоматизировать:

1. Поступление ОС:

1.1. Приобретение ОС с начальным износом;

1.2. Приобретение ОС без начального износа;

1.3 Поступление ОС от учредителя.

2. Списание ОС:

2.1. С остаточной стоимостью;

2.2. Без остаточной стоимости.

3. Назначение износа ОС:

3.1. Моральный износ;

3.2. Физический износ;

3.3. Стихийное бедствие.

4. Работа с картотекой ОС:

4.1 Формирование картотеки;

4.2. Переоценка ОС.

5. Ведение специальных справочников;

6. Формирование и вывод отчетов по учету ОС;

7. Начисление проводок.

На основе этой и другой информации предстоит разработать главное меню программы, экранные формы, печать всевозможных отчетов и учесть ряд других пожеланий заказчика.

2.2 Пути решения или реализации проекта 2.2.1 Концептуальное решение проектаДанный проект может иметь два способа распределения рабочих ресурсов - локализованный и распределенный. В эти два понятия необходимо вложить и программно-зависимое и аппаратное решения.

Первый вариант подразумевает наличие на рабочем месте всех необходимых ресурсов для ведения ОС - достаточно мощная рабочая станция, локальный принтер, программная блокировка рабочей базы от изменений с других рабочих станций (т.е. открытие в монопольном режиме). Принтер, не используемый другими станциями, естественно, всегда готов к работе, но простаивает практически до начала отчетного периода. В зависимости от требований к отчетным документам принтер выбирается или матричный или недорогой лазерный.

Второй вариант – это многопользовательская работа в локальной сети. Возможность одновременного доступа к общим данным является мощным средством совместной работы группы пользователей. Однако при этом от разработчика конечного приложения требуются дополнительные действия по упорядочению доступа к базе данных. Основной проблемой является устранение противоречий между параллельным доступом к данным и сохранением целостности базы данных.

В приложениях, предназначенных для работы в сети, рекомендуется использовать блокировки. Они помогают оптимизировать совместную работу группы пользователей. Блокировки можно устанавливать на всю таблицу или же на отдельные записи таблицы. Блокировки ограничивают доступ пользователей к таблице или записи. В Visual FoxPro существуют два типа блокировок:

Полная блокировка. Запрещается чтение, запись и изменение структуры указанной таблицы из других сеансов работы. Для установления полной блокировки используется команда SET EXCLUSIVE, которая имеет следующий синтаксис:

SET EXCLUSIVE ON | OFF

ON – установить режим монопольного использования таблиц

OFF – снять режим монопольного использования таблиц

Блокировка изменений. Запрещает модификацию записи/таблицы из других сеансов работы. Для установления блокировки изменений на всю таблицу используется функция:

FLOCK ([алиас])

Функция FLOCK делает попытку заблокировать таблицу базы данных. Если эта попытка завершилась успешно, функция возвращает логическое значение (.Т.). В этом случае доступ к таблице на чтение и запись открыт только пользователю, выполнившему блокировку. Остальным пользователям сети таблица базы данных доступна только для чтения.

Для установления блокировки изменений на отдельные записи таблицы используются функции LOCK или RLOCK, которые являются взаимозаменяемыми:

LOCK ([номер_рабочей_области1 | "алиас1"]

| ["номер_записи1, номер_записи2, …", номер_рабочей_области2 | "алиас2"])

Функция LOCK пытается блокировать одну или несколько записей таблицы (во втором случае предварительно должна быть выполнена установка SET MULTILOCKS ON). Если блокировка установлена, возвращается значение (.Т.). Заблокированные записи доступны по чтению и записи только пользователю, установившему блокировку. Для остальных пользователей в сети эти записи доступны только для чтения.

Для снятия блокировок таблиц и записей используется команда UNLOCK. Синтаксис команды:

UNLOCK [RECORD <номер записи>] [IN <алиас>] [ALL]

При помощи данной команды можно сбросить блокировку записи, таблицы в текущей рабочей области, таблицы в указанной рабочей области или разблокировать все открытые таблицы. Запись или таблица может быть разблокирована только пользователем, установившим блокировку. С таблиц, открытых в режиме полной блокировки, с помощью данной команды блокировку снять невозможно. Разблокирование таблицы или записи в таблице происходит автоматически при закрытии данной таблицы.

2.2.2 Организация работы в сетиДля обеспечения функционирования разработанного приложения в сети используются различные типы блокировок:

1) при добавлении, удалении и редактировании данных используются блокировки изменений;

2) при осуществлении перехода на новый месяц используется полная блокировка всех таблиц базы данных.

Важную роль при работе приложения в сети играет вспомогательная таблица CON_NUM.DBF (таблица 2.1). Она не входит в основную базу данных, а является частью вспомогательной базы данных CON_NUM.

Таблица 2.1 Структура таблицы CON_NUM.DBF

| Поле | Тип | Размер | Примечание |

| CON_NUM | N | 2,0 | Количество соединений с основной базой данных |

В таблице CON_NUM.DBF регистрируется число соединений с основной базой данных, и при прекращении работы с программой последнего пользователя осуществляется упаковка всех таблиц основной базы данных. Такая реализация операции упаковки таблиц необходима, так как команда PACK – стандартное средство упаковки таблиц в Visual FoxPro – требует открытия таблицы в монопольном режиме, т.е. требуется установка на таблицу полной блокировки, что невозможно, если с таблицей работают другие пользователи. Кроме того, при выполнении операции резервного копирования на таблицу CON_NUM.DBF устанавливается блокировка, которая задерживает соединения других пользователей с основной базой данных, что препятствует возникновению ошибок выполнения программы.

С целью повышения уровня защиты целостности данных все «критические» операции по их обработке оформлены в виде транзакций.

2.2.3 Порядок установки и запуска программыДля установки программы на компьютер необходимо:

1) загрузить Windows;

2) вставить дискету в дисковод;

3) в меню Пуск выбрать Выполнить;

4) набрать в командной строке a:\setup или b:\setup (в зависимости от того, какой буквой обозначается дисковод для дискет 3,5”) и нажать Enter ;

5) далее следовать указаниям программы установки.

Приложение необходимо установить на каждом рабочем месте, откуда предполагается его запускать, наличие Visual FoxPro не требуется.

Основная база данных может быть скопирована на любой из жестких дисков компьютеров, видимых в локальной сети. Единственным условием является наличие у пользователей приложения необходимых прав доступа к каталогу базы данных (чтение, запись, изменение, удаление). Доступ к каталогу базы данных устанавливается средствами сетевой операционной системы. Права по установке доступа принадлежат администратору сети.

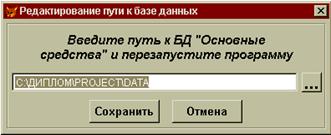

Путь к каталогу базы данных не должен содержать более 250 символов. Он запрашивается один раз при первоначальном запуске приложения на конкретном рабочем месте (рис.2.3).

Рис.2.3. Форма запроса пути к основной базе данных "Основные средства"

2.2.4 Системные требованияДля нормального функционирования созданной системы необходимо выполнение следующих требований.

Требования к аппаратуре:

1) IBM - совместимый компьютер с процессором Pentium 166 или выше;

2) мышь;

3) 32Мб ОЗУ или выше;

4) свыше 2М свободного места на жестком диске;

5) монитор SVGA;

6) видеокарта с 1Мб видеопамяти или выше;

7) лазерный принтер;

8) наличие локальной сети, поддерживаемой Windows (если предполагается использовать приложение в сети).

Требования к программному обеспечению: наличие Windows 95/98 или выше.

2.2.5 Разработка алгоритмаИтак, необходимость создания автоматизированной системы для ведения учета ОС была доказана ранее. Чтобы реализовать поставленные задачи, а именно: разработать программу, которая выполняла бы начисление проводок по учету основных средств, формировала журнал хозяйственных операций и оборотную ведомость, необходимо составить соответствующий алгоритм. Он реализован при помощи экранных форм, вызываемых из главного меню, путем вызова соответствующих процедур.

2.2.6 Описание СУБД Visual Fox Pro 5.0Опыт применения ЭВМ для построения прикладных систем обработки данных показывает, что самым эффективным инструментом в этом случае являются не языки программирования высокого уровня, а специализированные языки для создания систем управления данными. Такие средства обычно включаются в состав систем управления базами данных (СУБД), но они могут существовать и отдельно. СУБД дают возможность осуществлять непосредственное управление данными, а программистам быстро разрабатывать более совершенные программные средства их обработки.

Хотя известны попытки создания систем управления базами данных, поддерживающих сетевую модель для персональных компьютеров, в настоящее время реляционные системы лучше соответствуют их техническим возможностям и вполне удовлетворяют большинство пользователей. Скоростные характеристики этих СУБД поддерживаются специальными средствами ускоренного доступа к информации индексированием баз данных.

Собственно СУБД - это оболочка пользователя. Ввиду того, что такая среда ориентирована на немедленное удовлетворение его запросов, это всегда система-интерпретатор. Наличие в СУБД языка программирования позволяет создавать сложные системы обработки данных, ориентированные под конкретные задачи и даже под конкретного пользователя. Есть также СУБД, которые имеют только язык и не имеют оболочки пользователя, и являются системами компилирующего типа, или просто компиляторами.

Важнейшей характеристикой любой СУБД является используемый в ней тип транслятора (интерпретатор или компилятор). Программы, написанные для системы-интерпретатора, исполняются лишь в присутствии самой системы. В настоящее время скорость работы таких программ уступает скорости работы программ, сгенерированных компилятором. Бесспорным преимуществом интерпретаторов для программиста является удобство в разработке и отладке программных продуктов, а также в освоении языка.

Группа реляционных СУБД представлена на рынке программных продуктов очень широко. Однако СУБД Visual FoxPro (фирмы Microsoft) обладает достаточно высокими скоростными характеристиками и в этом отношении выделяется среди других интерпретирующих систем. Набор команд и функций, предлагаемых разработчикам программных продуктов в среде FoxPro, по мощи и гибкости отвечает современным требованиям к представлению и обработке данных. Здесь может быть реализован удобный и гибкий пользовательский интерфейс. В FoxPro поддерживаются разнообразные всплывающие и многоуровневые меню, работа с окнами и мышью, реализованы функции низкоуровневого доступа к файлам, управление цветами, настройка принтера, данные могут быть представлены в виде, похожем на электронные таблицы, и т.п. Система также средствами быстрой генерации экрана, отчетов и меню, поддерживает язык SQL, хорошо работает в сети. В пакете имеется компилятор, позволяющий придать завершенной программе вид готового коммерческого продукта в форме независимого ЕХЕ - файла.

Для функционирования СУБД Visual FoxPro необходимо наличие на машине Windows 95-98, на жестком диске свободного пространства около 100 MB и минимального объема памяти персонального компьютера 8 MB.

Особенности языка FoxPro

Уместно кратко перечислить возможности языка, важные для программиста:

1) поддержка и активное использование мыши.

2) язык Visual FoxPro позволяет создавать хорошо структурированные программы. Практически из всех опций команд могут быть вызваны пользовательские процедуры или функции, что придает ему исключительную гибкость. Допускаются как внешние, так и внутренние процедуры;

3) средства удобного доступа и обработки мемо-полей: теперь они могут использоваться наравне с символьными полями;

4) новые типы индексных файлов, а также возможность применения индексов не только для поиска отдельной записи, но и быстрой локализации группы записей с общим признаком (технология Rushmore);

5) установка реляционных связей между данными вида одна запись - ко многим;

6) возможность построения многоуровневых световых меню, в качестве элементов которых могут фигурировать как произвольные строки, так и элементы массивов и компоненты файлов. Допускается множественный отбор данных; меню получили статус объектов в памяти компьютера;

7) СУБД предоставляет программисту средства конфигурации и системного меню самого Visual FoxPro, что дает возможность легко настраивать его для работы в оболочке Visual FoxPro (например, при отладке) и даже интегрировать в прикладную программу;

8) широкое использование концепции окон, допускающее многооконный интерфейс, изменение пользователем размера, вида и положения окон, управление цветом;

9) Visual FoxPro располагает средствами языка SQL, дающими программисту исключительные возможности по формированию сложных запросов к базе, обрабатываемых с использованием одного из самых интеллектуальных оптимизаторов запросов;

10) специализированные команды обработки массивов;

11) удобный и мощный отладчик;

12) язык FoxPro включает средства создания интерфейса, подобного интерфейсу Windows, т.е. так называемого интерфейса, управляемого событиями.

Придание меню статуса объектов и введение Windows-подобных средств управления коренным образом меняет концепцию программирования систем обработки данных, хотя остается возможность работы и в традиционном стиле. Кроме того, FoxPro имеет в своем составе такие важные вспомогательные средства, как генераторы экранов, отчетов, меню; менеджер проектов и компилятор; драйверы принтера. Стоит сказать, что FoxPro дает разработчику возможность самому написать драйвер принтера.

Visual FoxPro обладает эффективным языком программирования прикладных информационных систем и пользуется большим успехом, особенно среди отечественных разработчиков программного обеспечения [11].

На вопрос - почему в качестве основного инструмента для написания программы был выбран язык Visual Fox Pro фирмы Microsoft, можно привести несколько плюсов в пользу именно его по сравнению с другими.

Во-первых, он создан в качестве продолжения линии Fox Pro, известной уже давно и снискавшей славу доступного и обладающего широким спектром возможностей языка.

Во-вторых, изготовлен Visual Fox Pro именно той фирмой, которая произвела на свет действительно ставшую общемировым стандартом (хотя и де-факто) операционную систему Windows 95-98 - что обещает легкую интеграцию приложений под данной операционной системой.

В-третьих, новый язык не зря носит приставку Visual - работа с ним идет гораздо проще, нежели с более старыми версиями того же продукта. Появились богатейшие возможности по быстрому оформлению любой программы. Внешний вид - отнюдь не второстепенный фактор (а с точки зрения конечного пользователя - вообще стоит на первом месте).

В-четвертых, в Visual Fox Pro уже внедрены компоненты по созданию глобальных структур типа клиент-сервер. Хотя и не лишенные присущим фирме-изготовителю ошибок, они позволяют достаточно прочно объединить технологию Inter Base и пользовательские рабочие станции.

2.2.7 Клиент-серверная технология программирования InterBaseInterBase предоставляет возможность одновременной работы большого количества пользователей без излишних блокировок (в InterBase по умолчанию не используется блокировка по чтению) и без деградации производительности, возможность вести журнал работы с базами, производить резервное копирование баз в режиме on-line. Архитектура InterBase со многими поколениями записей позволяет видеть базы данных в целостном виде при их интенсивном обновлении в многопользовательской системе (snapshot), а также быстро откатывать базу данных к рабочему состоянию после краха системы.

Сервер InterBase позволяет снять с приложения-клиента всю нагрузку по поддержанию целостности базы, вычислительную нагрузку и др., оставив приложению только функцию отображения данных и функцию ввода/редактирования данных, благодаря уникальным свойствам InterBase как активного сервера баз данных.

Сервер, как правило, обладает существенно большей вычислительной мощностью, чем клиенты, перенос "интеллекта" с клиента на сервер повышает быстродействие системы. Кроме того, система проще масштабируется – легче и дешевле заменить сервер на более мощный, чем десятки рабочих станций. Но самое главное, что система становится более устойчивой и более защищенной. При доступе к базам InterBase всегда происходит авторизация пользователя, а поскольку пароли хранятся в специальной базе данных InterBase, взломать ее снаружи чрезвычайно трудно. Кроме того, триггеры, сигнализаторы событий, процедуры, UDF (определяемые пользователем функции), механизмы поддержки целостности данных и разграничения доступа в InterBase хранятся непосредственно в базе данных и работают независимо от способа доступа к данным (из приложения, из ISQL).

Способность быстро обрабатывать большое количество различных запросов — безусловно, одна из важнейших характеристик InterBase.

Наиболее эффективным средством при создании приложений клиент/сервер в Visual FoxPro является совместное использование удаленных представлений и сквозных запросов. Так как удаленные представления создаются очень просто и поддерживают возможность добавления и модификации данных, их используют для редактирования и выборки данных. Для выполнения специфических задач управления данными на сервере базы данных, таких как создание таблиц, хранимых процедур и их выполнение, используются сквозные запросы.

Мировая практика показывает, что скоростные качества различных типов серверов отличаются не слишком значительно — гораздо большее значение приобретает правильное построение структуры базы данных, поскольку в зависимости от структуры можно получить разницу во времени выполнения запросов на порядки, тогда как разница во времени выполнения по аналогичным запросам на разных SQL-серверах составляет не более десятков процентов.

Кроме того, скорость работы СУБД реально может зависеть от некоторых принципиальных моментов. Так, в частности, InterBase обладает значительными преимуществами в случае реализации информационных систем, где больший процент составляют запросы на чтение информации (например, запросы на составление отчетов по всей базе данных). Механизм множественного поколения записей, позволяет производить длинные запросы в реальном времени при полном отсутствии блокировок. Для конкретной системы это означает отсутствие каких-либо проблем при длительных запросах, сделанных одновременно с различных клиентских мест. Более того, этот механизм позволяет проводить моментальный снимок (snapshot) всей базы данных, даже если выполнение такого запроса занимает значительное количество времени.

Как уже упоминалось, InterBase, в отличие от многих других SQL-серверов, пакует хранимые данные. Это означает, в частности, что реальные размеры файла базы данных могут оказаться в несколько раз меньше, чем при использовании других SQL-серверов.

Для создания приложений, взаимодействующих с базами данных InterBase, можно выбрать различные средства разработки в зависимости от реализуемой задачи. Для разработки клиентского приложения с использованием InterBase в данном проекте применяется СУБД Microsoft Visual FoxPro 5.0.

Использование персональных СУБД позволяет не только эффективно организовать работу с бизнес - правилами, но и поддержать независимую работу клиентского приложения за счет наличия собственных форматов хранения данных.