Навигация

Визначення платежів за скидання забруднюючих речовин у водне середовище

20569

знаков

12

таблиц

0

изображений

3. Визначення платежів за скидання забруднюючих речовин у водне середовище

Платежі за скиди забруднюючих речовин у поверхневі води, територіальні та внутрішні морські води, а також підземні горизонти компенсують економічні збитки від негативного впливу забруднених вод на здоров’я людей, об’єкти житлово-комунального господарства, сільськогосподарські угіддя, водні, лісові, рибні і рекреаційні ресурси.

До 1991 р. в Україні економічні санкції за скидання забруднюючих речовин у водні об’єкти не застосовувалися. В 1992-1993 рр. Міністерством охорони навколишнього природного середовища затверджені “Базові нормативи плати за забруднення навколишнього природного середовища України” та “Методика визначення розмірів плати і стягнення платежів за забруднення навколишнього природного середовища”. Сьогодні ці нормативні акти є документами для регламентації, які визначають правові, організаційні та економічні умови функціонування механізму плати за екологічні порушення при водокористуванні.

При запровадженні базових нормативів плати за забруднення вод був значно скорочений (з 200 до 27) перелік визначених і встановлених раніше ставок плати. Речовини, які не ввійшли до цього переліку, визначаються за таблицею граничнодопустимих концентрацій (ГДК) у воді забруднюючих речовин та класу їх небезпечності. Це в свою чергу спонукало водокористувачів до розробки екологічних нормативів граничнодопустимих скидів (ГДС) забруднюючих речовин.

На сьогодні діють ставки базових нормативів плати за скиди забруднюючих речовин у поверхневі, територіальні і внутрішні морські води та у підземні горизонти, що наведені в табл. 9.

Таблиця 9. Нормативи збору за скиди основних забруднюючих речовин у водні об’єкти

| Забруднююча речовина | Норматив плати, грн./т | Забруднююча речовина | Норматив плати, грн./т | |

| Азот амонійний | 57 | Свинець-іони | 1995 | |

| Жири, мастила | 183 | Сірковуглець | 35 | |

| Залізо загальне | 35 | СПАР | 69 | |

| Завислі речовини | 2 | Сульфати | 2 | |

| Кальцій-іони | 0,7 | Феноли | 2,75 | |

| Магній-іони | 0,7 | Формальдегід | 1,1 | |

| Марганець-іони | 35 | Фосфати | 45 | |

| Масло солярне | 1995 | Фосфор | 28 | |

| Миш’як | 1995 | Фтор | 172 | |

| Нафта і нафто-продукти | 334 | Хлориди | 2 | |

| Нікель і сполуки нікелю | 344 | Хром-іон тривалентний | 35 | |

| Нітрат-іони | 5 | Ціаніди | 344 | |

| Нітрит-іони | 279 | Цинк-іони | 344 |

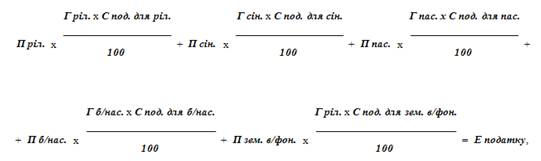

Розмір платежів за скиди забруднюючих речовин визначається за формулою:

![]() ,

,

Де Млі – обсяг скидання і-ої забруднюючої речовини в межах ліміту, т;

Мпі – обсяг понадлімітного скидання і-ої речовини, т;

Нбі – норматив збору за тонну і-ої речовини, грн./т;

Крб – регіональний (басейновий) корегуючий коефіцієнт, що враховує територіальні екологічні особливості, а також еколого-економічні умови функціонування водного господарства (табл. 10);

Кн – коефіцієнт кратності збору за понадлімітні скидання забруднюючих речовин;

Кінд – коефіцієнт індексації

Базові нормативи плати за скидання забруднюючих речовин у природні води встановлюються на підставі їх граничнодопустимої концентрації, відносної агресивності та оцінки економічного збитку від шкідливої дії. Затверджуються Міністерством екології України за погодженням з Міністерством економіки та Міністерством фінансів України.

Таблиця 10. Регіональні (басейнові) коефіцієнти

| Басейни морів та річок | Коефіцієнт Крб |

| Азовське море | 2 |

| Чорне море | 2 |

| Дунай | 2,2 |

| Тиса | 3 |

| Прут | 3 |

| Дністер | 2,8 |

| Дніпро (від кордону України – до м. Києва) | 2,5 |

| Дніпро (від Каховського гідровузла до Чорного моря) | 2,2 |

| Прип’ять | 2,5 |

| Західний Буг та ріки басейну Вісли | 2,5 |

| Десна | 2,5 |

| Південний Буг та Інгул | 2,2 |

| Ріки Кримського півострова | 2,8 |

| Сіверський Донець | 2,2 |

| Міус | 2,2 |

| Кальміус | 2,2 |

Значення показника Млі дорівнює річному обсягу скиду і-ї забруднюючої речовини в межах ліміту, а показника Мпі – річному обсягу понадлімітного скиду (фактичний скид мінус ліміт). Ліміти скидів забруднюючих речовин визначаються для підприємств з урахуванням граничнодопустимих обсягів скидів по кожному інгредієнту і доводяться до них як тимчасово погоджені величини скидів забруднюючих речовин по кожному інгредієнту в тоннах за рік.

Нормативи плати за скиди забруднюючих речовин – це розмір плати за 1 т конкретної речовини. За скиди забруднюючих речовин в межах визначених лімітів встановлюються базові нормативи плати і коефіцієнти, що враховують територіальні екологічні особливості. За понадлімітні скиди встановлюється підвищений розмір плати на підставі базових нормативів плати, коефіцієнтів, що враховують територіальні екологічні особливості, і коефіцієнтів кратності плати за понадлімітні скиди забруднюючих речовин. Коефіцієнт кратності плати за понадлімітні скиди встановлюється радами народних депутатів базового рівня (село, селище, місто) в межах від 1 до 5. При відсутності на підприємстві затверджених лімітів плата за скиди стягується як за понадлімітні.

Платежі підприємств за скиди забруднюючих речовин у межах лімітів відносяться на собівартість продукції, а частина загальної суми, що припадає на понадлімітне забруднення, здійснюється за рахунок доходів підприємства.

Визначення платежів за розміщення відходів. Платежі за розміщення відходів у навколишньому середовищі компенсують економічні збитки від негативного впливу відходів на здоров’я людей, об’єкти житлово-комунального господарства, сільськогосподарські угіддя, водні, лісові, рибні, рекреаційні ресурси, основні фонди промисловості і транспорту. Складовими розміру платежів за розміщення відходів у навколишньому середовищі є:

- плата в межах установлених лімітів розміщення згідно з дозволами на розміщення відходів у навколишньому середовищі;

- плата за перевищення лімітів розміщення відходів.

Величина збору за розміщення відходів (Прв) визначається за

формулою:

![]() ,

,

Де Млі – річна маса відходів і-го типу в межах ліміту, т;

Мпі – обсяг понадлімітного розміщення відходів і-го виду, т;

Кн – коефіцієнт кратності збору за понадлімітне розміщення відходів – 5;

Нбі – базовий норматив плати за розміщення 1 т відходів і-го виду в межах ліміту, грн./т (табл. 11);

Кm – коефіцієнт, який враховує розташування місця розміщення відходів (табл. 12);

Ко – коефіцієнт, який враховує характер устаткування місця розміщення відходів (табл. 13).

Сума збору за забруднення навколишнього природного середовища має обчислюватися платником самостійно щокварталу зростаючим підсумком з початку року на підставі затверджених лімітів, виходячи з фактичних обсягів викидів, нормативів збору і корегуючих коефіцієнтів.

Таблиця 11. Класифікація відходів за токсичністю

| Клас небезпечності відходів | Ступінь небезпечності відходів | Норматив збору, грн./т |

| І | надзвичайно небезпечні | 89 |

| ІІ | високонебезпечні | 3 |

| ІІІ | помірно небезпечні | 1 |

| IV | малонебезпечні | 0,3 |

Таблиця 12. Коефіцієнт, який встановлюється залежно від місця (зони) розміщення відходів

| Місце (зона) розміщення відходів | Значення коефіцієнта |

| В адміністративних межах населених пунктів або на відстані менше 3 км від них | 3,0 |

| За межами населених пунктів (на відстані понад 3 км від них) | 1,0 |

Відповідно до інструкції про порядок обчислення і сплати збору за забруднення навколишнього природного середовища затверджується такий порядок розподілу зібраних екологічних зборів:

Таблиця 13. Коефіцієнт, що враховує характер обладнання сховища для відходів

| Характер обладнання місця розміщення відходів | Значення коефіцієнта |

| Спеціально створені місця складування (полігони), які забезпечують захист атмосферного повітря та водних об’єктів від забруднення | 1,0 |

| Звалища, які не забезпечують повного виключення забруднення | 3,0 |

| Місця неорганізованого складування (без відповідного дозволу) | 10,0 |

20 % – на окремі рахунки в місцеві фонди охорони навколиш-нього природного середовища, що створюються в складі сільських, селищних, міських бюджетів;

50 % – на окремі рахунки в місцеві фонди охорони навколишнього природного середовища, що створюються в складі бюджету Автономної Республіки Крим, обласних бюджетів;

30 % – на окремий рахунок у Державний фонд охорони навколишнього природного середовища, що створюються в складі Державного бюджету України.

Система екологічних платежів створює фінансову основу природоохоронної діяльності і формує економічний мотиваційний інструментарій зниження деструктивного впливу на природне середовище. Однак кардинальних успіхів у вирішенні екологічних проблем можна досягти лише за умови зміни стратегічних напрямків реалізації економічної політики, спрямування її на екологізацію всього циклу виробництва і споживання продуктів і послуг.

Список літератури

1.Постанова Кабінету Міністрів України “Порядок встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору” від 1 березня 1999 р. № 303 // Офіційний вісник України. – 1999. – № 9. – С. 89-92.

2.Постанова Кабінету Міністрів України “Про внесення змін у додаток 1 до Порядку встановлення нормативів збору за забруднення навколишнього природного середовища і стягнення цього збору” від 28 березня 2003 р. № 402 // Офіційний вісник України. – 2003. – № 14. – С. 15-19.

3.Постанова Кабінету Міністрів України “Про експертну грошову оцінку земельних ділянок” від 11 жовтня 2002 р. № 1531 // Офіційний вісник України. – 2002. – № 42. – С. 144-149.

4.Базові нормативи плати за забруднення навколишнього природного середовища України. Методика визначення розмірів плати і стягнення платежів за забруднення навколишнього природного середовища України. – К.: Міністерство охорони навколишнього середовища України, 1993. – 22 с.

5.Інструкція про порядок обчислення та сплати збору за забруднення навколишнього природного середовища: Наказ Міністерства екологічної безпеки України від 19.07.99 № 162/379 // Офіційний вісник України. – 1999. – № 32. – С. 148-164.

6.Методика розрахунку збитків, заподіяних рибному господарству внаслідок порушення законодавства про охорону навколишнього природного середовища: Наказ Міністерства екологічної безпеки України від 18.05.95 № 36 // Бюлетень нормативних актів міністерств і відомств України. – 1995. – № 10. – С. 107-118.

7.Методика розрахунку розмірів відшкодувань збитків, заподіяних державі внаслідок порушення законодавства про охорону та раціональне використання водних ресурсів: Наказ Міністерства екологічної безпеки України від 18.05.95 № 37 // Бюлетень нормативних актів міністерств і відомств України. – 1995. – № 11. – С. 3-28.

8.Методика розрахунку розміру відшкодування збитків, які заподіяні державі в результаті наднормативних викидів забруднюючих речовин в атмосферне повітря: Наказ Міністерства екологічної безпеки України від 18.05.95 № 38 // Бюлетень нормативних актів міністерств і відомств України. – 1995. – № 10. – С. 129-144.

9.Білявський, Г.О. Основи екології: теорія та практикум [Текст] : навчальний посібник / Г. О. Білявський, Л. І. Бутченко. - 2-е вид., перероб. та доп. - К. : Лібра, 2004. - 368 с.

10.Джигирей, В.С. Основи екології та охорони навколишнього природного середовища. Екологія та охорона природи [Текст] : навчальний посібник / В. С. Джигирей, В. М. Сторожук, Р. А. Яцюк ; Мін-во освіти і науки України. - 2-е вид., доп. - Львiв : Афiша, 2004. - 272 с.

11.Царенко, О.М. Основи екології та економіка природокористування [Текст] : навчальний посібник / О. М. Царенко, О. О. Нєсвєтов, М. О. Кадацький. - 2-е вид., стереот. - Суми : Університетська книга, 2004. - 400 с.

12.Екологія [Текст] : підручник / Мін-во освіти і науки України, Київський нац. економічний ун-т. - К. : КНЕУ, 2005. - 371 с.

13.Колотило, Д.М. Екологія і економіка [Текст] : навчальний посібник / Д. М. Колотило ; Мін-во освіти і науки України, Київський нац. економічний ун-т. - 2-е вид. доп. і перероб. - К. : КНЕУ, 2005. - 576 с.

14.Українська екологічна енциклопедія [Текст] / Міжнародна економічна фундація, Ін-т українознавства мін-ва освіти і науки України ; ред. Р. С. Дяків. - Вид. 2-ге. - К. : МЕФ, 2006. - 808 с.

15.Основи екології [Текст] : навчально-методичний посібник / ; сост.: Б. О. Дадашев, В. П. Гордієнко ; УАБС НБУ. - Суми : УАБС НБУ, 2006. - 122 с.

16.Основи екології. Екологічна економіка та управління природокористування [Текст] : підручник / Л. Г. Мельник. - Суми : Університетська книга, 2006. - 759 с.

17.Екологічні основи природокористування [Текст] : навчальний посібник / Т. А. Сафранов. - 3-е вид., стереот. - Львів : Новий Світ-2000, 2006. - 248 с.

18.Запольський, А.К. Основи екології [Текст] : підручник / А. К. Запольський, А. І. Салюк ; ред. К. М. Ситник. - 3-е вид., стереот. - К. : Вища школа, 2005. - 382 с.

19.Глушкова, В.Г. Экономика природопользования [Текст] : учебное пособие / В. Г. Глушкова, С. В. Макар. - М. : Гардарика, 2007. - 448 с.

20.Синяєва, Л. В. Екологічні проблеми України та шляхи їх вирішення [Текст] / Л. В. Синяєва, Р. І. Олексенко, І. М. Плаксіна // Вісник Сумського національного аграрного університету. - 2007. - N 4. - C.12-15

21.Правдюк, Н.Л. Екологічний аудит як інструмент управління природокористуванням [Текст] / Н. Л. Правдюк // Вісник Сумського національного аграрного університету. - 2007. - N 4. - C.299-304

22.Богачов, В. Необхідність підвищення екологічної безпеки в Україні [Текст] / В. Богачов // Економіст. - 2008. - N 9. - С. 12-14

23.Гурська, Г. А. Поняття екологічного аудиту та його співвідношення із суміжними поняттями [Текст] / Г. А. Гурська // Держава і право. - 2008. - N 3. - С. 469-473

24.Регіональна економіка [Text] : курс лекцій. Модуль 2. Екологія / ДВНЗ "УАБС НБУ" ; уклад.: Б. А. Дадашев, В. В. Обливанцов, В. П. Гордієнко. - Суми : ДВНЗ "УАБС НБУ", 2008. - 123 с.

Похожие работы

... збоях в реалізації продукції. У 2005 році ситуація значно покращилась відносно рівня 2004 року, але оптимізація запасів залишається однією з задач підвищення стійкості роботи підприємства. 2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМАГРО” Згідно результатам аналізу сум податків, які сплачувало досліджуване ТОВ “УНІРЕМАГРО” в 2003 2005 роках (табл. Г.1 – Г.4 Додатку ...

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... комісією з питань бюджету відповідної ради, після чого ці ради затверджують звіт про виконання бюджету або приймають інше рішення з цього приводу. Тема 3. Фінансові ресурси місцевого самоврядування Місцеві фінансові ресурси — це сукупність фондів грошових засобів, які створюються в процесі розподілу та перерозподілу ВВП і спрямовуються на економічний та соціальний розвиток адміністративно- ...

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

0 комментариев