Навигация

Участники бюджетного процесса

69298

знаков

2

таблицы

0

изображений

2. Участники бюджетного процесса

В соответствии с Бюджетным кодексом Российской Федерации бюджетный процесс представляет собой регламентируемую нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Участниками бюджетного процесса являются:

- Президент страны;

- органы законодательной (представительной) власти;

- органы исполнительной власти;

- органы денежно – кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы, на которые возложены бюджетные, налоговые и иные полномочия;

- бюджетные учреждения;

- государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств;

- кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются:

- Президент Российской Федерации;

- Государственная Дума и Совет Федерации Федерального Собрания Российской Федерации;

- Правительство Российской Федерации,

- Министерство финансов Российской Федерации;

- Федеральное казначейство;

- органы, осуществляющие сбор доходов бюджета;

- Банк России;

- Счетная палата Российской Федерации;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы.

3. Органы, обладающие бюджетными полномочиями

В систему органов, обладающих бюджетными полномочиями входят:

1. финансовые органы, определяемые указом Президента страны;

2. органы денежно – кредитного регулирования, то есть Банк России;

3. органы государственного (муниципального) финансового контроля, к которым относятся:

- Счетная палата Российской Федерации;

- контрольные и финансовые органы исполнительной власти;

- контрольные органы законодательных органов субъектов Российской Федерации и представительных органов местного самоуправления.

Бюджетные полномочия законодательных органов включают рассмотрение и утверждение бюджетов и отчетов об их исполнении, осуществление последующего контроля за исполнением бюджетов, формирование и определение правового статуса органов, осуществляющих контроль за исполнением бюджета соответствующего уровня бюджетной системы и иные полномочия.

Бюджетные полномочия органов исполнительной власти, органов местного самоуправления связаны:

- с составлением проекта бюджета;

- с внесением его с необходимыми документами и материалами на утверждение на утверждение законодательного органа;

- с исполнением бюджета;

- с управлением государственным, муниципальным долгом;

- с ведомственным контролем за исполнением бюджета;

- с представлением отчета об исполнении бюджета с другими полномочиями.

Бюджетные полномочия Банка России направлены: на совместную с Правительством страны разработку и представление на рассмотрение Государственной Думы основных направлений денежно – кредитной политики; на обслуживание счетов бюджетов; на осуществление функций генерального агента по государственным ценным бумагам Российской Федерации.

Кредитные организации могут привлекаться для осуществления операций по предоставлению средств бюджета на возвратной основе. Они могут обслуживать счета бюджетов, то есть выполнять некоторые функции Банка России, только в случае отсутствия учреждений Банка России на соответствующей территории или невозможности выполнения ими этих функций.

Главным распорядителем средств федерального бюджета является орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета. Главным распорядителем средств бюджета субъекта Российской Федерации, средств местного бюджета является орган государственной власти субъекта Российской Федерации, орган местного самоуправления, бюджетное учреждение, имеющие право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта Российской Федерации, средств местного бюджета, определенные ведомственной классификацией расходов соответствующего бюджета. Полномочия главных распорядителей предусмотрены статьей 158 Бюджетного Кодекса Российской Федерации.

Помимо понятия главного распорядителя бюджетных средств, Бюджетный Кодекс Российской Федерации ввел понятие “распорядитель бюджетных средств”, к которому относится орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств.

Похожие работы

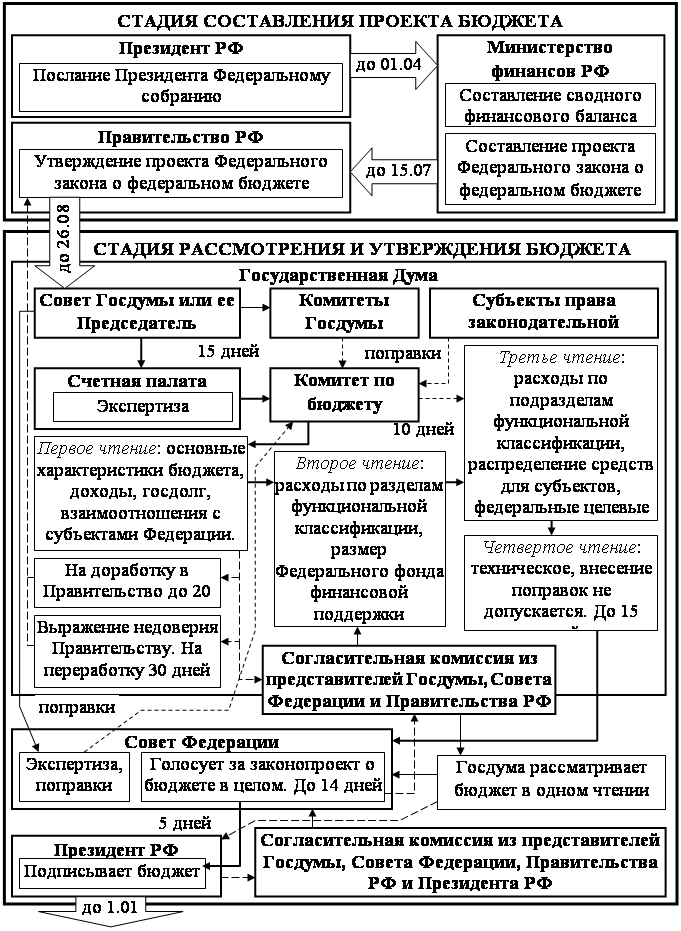

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... , правовые основы функционирования бюджетной системы Российской федерации, правовые положения субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, а также определены основы бюджетного процесса в Российской федерации. Бюджетный кодекс законодательно зафиксировал компетенцию и полномочия органов власти всех уровней в бюджетной сфере. В рыночной экономике, в условиях ...

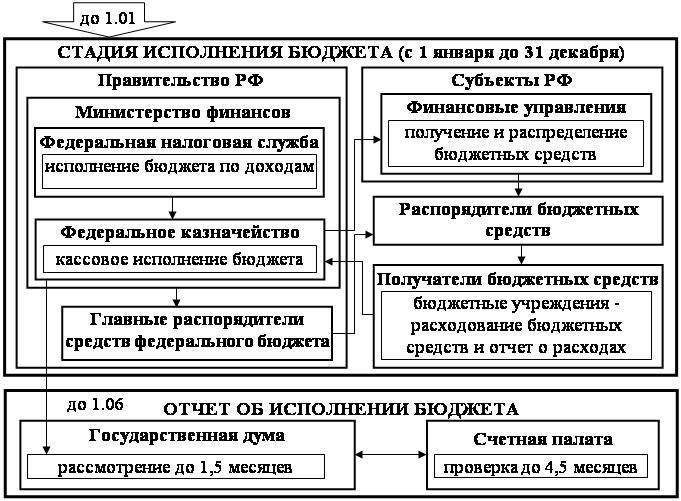

... и исполнения смет доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями, входящих в состав территории поселения. 2. Стадии бюджетного процесса 2.1. Составление проектов бюджетов Составление проектов бюджетов — обязанность Правительства РФ, соответствующих органов исполнительной власти субъектов Федерации и органов местного ...

0 комментариев