ПРИНЦИПИ ЕКОЛОГІЗАЦІЇ ГАЛУЗІ

Вплив діяльності підприємств вугільної промисловості на здоров'ї населення

КОРОТКИЙ ОПИС ПІДПРІЄМСТВА

Характеристика підприємства

Грохот ГИЛ-42

Методика виконання інвентаризації

Розрахунок викидів оксиду вуглецю

Кількість твердих часток, які виділяються при формуванні відвалів

На балансі шахти знаходяться також два недіючих не горящих породних відвалів – породні відвали промплощадки №1 та №3

Теоретичний розрахунок економічної ефективності природоохоронних заходів

ПРІРОДООХОРОННІ ЗАХОДЬ ТА ЇХ ВПЛИВ НА ЕКОНОМІЧНІЙ СТАН КРАЇНИ

Навигация

На балансі шахти знаходяться також два недіючих не горящих породних відвалів – породні відвали промплощадки №1 та №3

Еколого-економічна оцінка природоохоронної діяльності підприємства СП "Шахта ім. В.І. Леніна"

67946

знаков

4

таблицы

0

изображений

2. На балансі шахти знаходяться також два недіючих не горящих породних відвалів – породні відвали промплощадки №1 та №3.

Кількість твердих часток, що здуваються з поверхні цих породних відвалів:

Ист.№6004 - ![]()

![]()

![]()

Ист.№6005 - ![]()

![]()

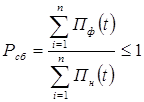

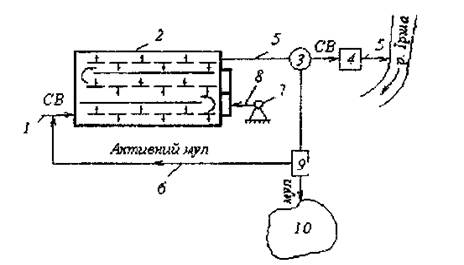

3.6 Розрахунок ступеня екологічної безпеки водних об'єктів

Вихідні дані:

• завислі речовини - 215 мг/л

• нафтопродукти - 0,97 мг/л

• мінералізація - 3,5 г/л Після очищення у:

• горизонтальному відстійнику: завислі речовини - 108 мг/л нафтопродукти - 0,49 мг/л

• біологічні пруди: завислі речовини - 28,95 мг/л нафтопродукти - 0,13 мг/л Об'єм шахтної води, яка відкачується на поверхню - 680 м3/ч

Ступінь екологічної безпеки водних об'єктів Рсб визначається:

Пф - фактичне значення показників якості води;

Пн - нормативні значення показників якості води (для завислих речовин 12 мг/л, для нафтопродуктів 0,1 мг/л)

![]()

Умова не виконується, тому необхідна доочистка шахтних вод від цих речовин.

Що стосується мінералізації, то потрапляючи у водоймище шахтна вода розбавляється опадами та природними водами цього водоймища. Внаслідок цього мінералізація шахтних вод знижується майже до допустимого значення.

3.7 Розрахунок збору за забруднення водного середовища

Сума зборів за скиди стічних вод визначається за формулою:

![]()

Млi - об'єм скидів в межах ліміту, т;

Моi - об'єм понадлімітних скидів, т;

Нбі - норматив збору за скид, грн./т (Нбі=206 грн/т)

Крб- корегуючий коефіцієнт для ЦРД, Крб=2,2;

Кп- коефіцієнт кратності збору на шахтні не затверджені ліміти на 2001 рік, Кп=5.

Проводимо розрахунок щодо переведення мг/л в т/рік:

Об'єм шахтної води, відкачуваної на поверхню:

24год • 365 = 8760год/рік

680м3/ год • 8760год / рік = 5956800м3 / рік = 5,96 млн т/рік

Скиди завислих речовин у водні об'єкти:

28,95 г/м3 •5956800 м3/ рік = 172,45т/ рік

Скиди в межах ліміту: 5956800•12 = 71,5т

Понадлімітні скиди: 172,45 -71,5 = 100,95т

Скиди нафтопродуктів у водні об'єкти: 0,13г/м3•5956800м3/рік = 0,77т/ рік Скиди в межах ліміту: 5956800 • 0,1 = 0,596т

Понадлімітні скиди: 0,77 -0,596 = 0,179т

П = (71,5 • 206 • 2,2)+(100,95 • 206 • 2,2 • 5)+(0,596 • 206 • 2,2)+ (0,179 • 206 • 2,2 • 5) = =261832,2грн

3.8 Економічна ефективність природоохоронних заходів

3.8.1 Інвестування природоохоронних заходів

Природоохоронна діяльність, направлена на рішення такої соціально-економічної задачі як охорона довкілля, є невід'ємною, але відособленою складовою частиною господарської діяльності суспільства в будь-якій державі. Як і будь-яка господарська діяльність вона вимагає залучення трудових, матеріально-технічних і фінансових ресурсів, що обумовлює необхідність планування, нормування, обліку і контролю засобів, що направляються в природоохоронну сферу діяльності, і результатів, які досягаються за рахунок витрачання цих засобів.

Конкретними формами природоохоронної діяльності є поточна природоохоронна діяльність і природоохоронні заходи.

Важливою складовою механізму реалізації природоохоронних заходів є економічні інструменти, під якими розуміються будь-які заходи, направлені на зменшення дії на довкілля, що ведуть до перерозподілу ресурсів між власником джерела негативної дії і суспільством або до безпосередньої зміни відносних цін. До таких інструментів відносяться:

збори і податки на викиди, скидання, розміщення відходів;

збори і податки за використання первинних і вторинних ресурсів;

збори і податки на продукти (в т.ч. паливо);

купівля-продаж прав на викиди;

субсидії і інші форми фінансової допомоги (в т.ч. повне або часткове фінансування реалізації різних програм і окремих заходів);

інші заходи економічного характеру (відшкодування збитку, пільгові кредити, адміністративні збори і так далі)

Існує декілька варіантів того, як держава повинна збирати засоби на здійснення природоохоронної діяльності і як воно цими засобами розпоряджається. Перший: держава включає витрати на охорону довкілля в систему безадресних податків (прибутковий, на прибуток, на додану вартість). Проте, при цьому порушується принцип справедливості, оскільки всі громадяни і організації починають платити однаково, незалежно від їх індивідуальної дії на довкілля. Крім того, подібна система оподаткування не створює стимул-реакцій до зниження негативної дії на довкілля, будівництву очисних споруд, впровадженню маловідхідних технологій. Другий варіант: введення спеціального екологічного податку на продукцію, при виробництві, використанні або утилізації якої відбувається негативна дія на довкілля. У ринковій економіці частіше застосовується третій варіант, коли збираються не екологічні податки, а екологічні платежі за принципом "забрудник платить". Будь-яке підприємство і фізична особа, в процесі своєї діяльності що забруднює довкілля, повинні витрачати частину своїх доходів на її відновлення. Платежі за негативну дію на довкілля можуть збиратися у вигляді встановлених фіксованих відрахувань залежно від об'єму і характеру віз - дії, або шляхом аукціонної торгівлі правами на негативну дію на навколишнє середовище.

Якщо платежі можна вважати стимулюючими економічними механізмами, то пільгове оподаткування, переважний доступ до державних гарантій кредитування або пряме пільгове кредитування державними банками є стимулюючими механізмами.

Найважливішу роль в здійсненні інвестування природоохоронних заходів грає держава як шляхом законодавчого регулювання природоохоронної інвестиційної діяльності, так і шляхом напряму інвестицій з:

засобів централізованого державного бюджету;

місцевих бюджетів;

позабюджетних фондів;

відомчих інвестиційних фондів.

Економічні результати від реалізації природоохоронних інвестиційних заходів полягають в економії або запобіганні втратам природних ресурсів, живої і упредметненої праці у виробничій і невиробничій сферах народного господарства, а також у сфері особистого вжитку.

Тому специфічною особливістю екологічно природоохоронних інвестицій є той аспект, що дані інвестиції в більшості випадків не приносять позитивних прямих економічних ефектів. При цьому супутні - соціальний і екологічний ефекти від реалізації інвестиційних проектів такого роду можуть бути значними.

Похожие работы

... ї ваги рекреаційної сфери у зростанні національного доходу країни. 3. РЕСУРСОЗБЕРЕЖЕННЯ ЯК ФАКТОР ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИРОБНИЦТВА Ресурсозбереження — це прогресивний напрям використання природно-ресурсного потенціалу, що забезпечує економію природних ресурсів та зростання виробництва продукції при тій самій кількості використаної сировини, палива, основних і допоміжних матеріалів. ...

... ів та інших найпростіших засобів контролю підвищить ефективність використання палива, зменшить втрати сировини. Підвищення цін на енергію та Схема 1. Порівняння екології, економіки та екологічної економіки. Традиційна економіка Традиційна екологія Екологічна економіка Світовий погляд Механістична,статична, атомістична Рушійна сила – індивідуальні смаки та вподобання Ресурси ...

... речовини, викиди поживних елементів, подібних до стоку добрив; осідання кислотних опадів, хвороботворні організми. Все це призводить до погіршення якості води і деградації водних ресурсів. Комплексна екологічна оцінка стану річок басейнів Дніпра за методикою, яка розроблена Українським НДІ водогосподарсько-екологічних проблем, показала, що немає жодного басейну, стан котрого можна було б класифі ...

... діяльності підприємств в умовах конкурентної ринкової економіки. Розділ 2. Характеристика ТА АНАЛІЗ ДІЯЛЬНОСТІ ДОСЛІДЖУВАНОГО ПІДПРИЄМСТВА 2.1. Характеристика організації і аналіз господарської діяльності В даній роботі узагальнення практичного досвіду управління ціновою політикою проводиться на матеріалах ТОВ «Едемо», що спеціалізується на наданні послуг охорони об’єктів і осіб. Підприє ...

0 комментариев