Доходи від фінансових операцій: дохід від участі в капіталі, інші фінансові доходи

Організаційна структура, спеціалізація та забезпеченість виробничими ресурсами ПОП “Колос” Ярмолинецького району Хмельницької області

Оцінка фінансового стану ПОП ”Колос” с. Прадівка Ярмолинецького району Хмельницької області

Зміст і завдання фінансового плану

Методи фінансового планування

Навигация

Методи фінансового планування

Доходи сільськогосподарських підприємств

55904

знака

10

таблиц

2

изображения

3.2. Методи фінансового планування

У процесі фінансового планування використовуються різні методи тобто конкретні способи і прийоми планових розрахунків. Найпоширеніші є такі:

- балансовий

- нормативний

- розрахунково-аналітичний

- оптимізації планових рішень

- моделювання.

Балансовий метод планування фінансових показників передбачає не тільки балансування підсумкових показників доходів і витрат фінансового плану, а й визначення конкретних джерел покриття для кожної статті витрат.

Суть нормативного методу фінансового планування полягає в тому, що на основі певних фінансових норм та техніко-економічних нормативів розраховується потреба підприємства у фінансових ресурсах та визначаються джерела цих ресурсів. Такими нормативами є ставки податків , ставки зборів та внесків до державних цільових фондів, норми амортизаційних відрахувань, норми оборотних коштів, облікова ставка НБУ тощо. Норми та нормативи бувають галузевими, регіональними та індивідуальними (нормативи підприємства). Нормативний метод планування є найпростішим методом . Плановий показник розраховується як добуток нормативу на об`ємний показник.

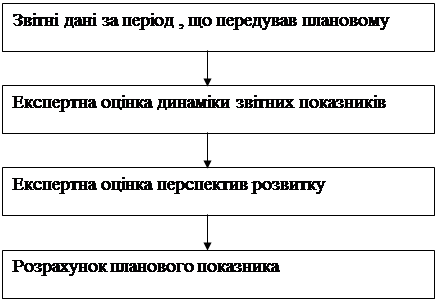

Сутність розрахунково- аналітичного методу полягає в тому, що розраховується обсяг витрат і потреба в ресурсах шляхом множення середніх витрат на індекс їх зміни у запланованому періоді. В основі цього методу лежить використання експертної оцінки (схема 2 ) . Експертна оцінка є результатом проведення експертизи, обробки і використання цього результату при обґрунтуванні значення ймовірності . Прийняття експертної оцінки – це комплекс логічних і математично-статистичних методів і процедур, пов’язаних з діяльністю експерта по переробці інформації, необхідної для аналізу і прийняття рішень.

Схема 2. Розрахунково – аналітичний метод фінансового планування

Оптимізація планових рішень полягає в розробленні варіантів планових розрахунків для вибору найоптимальнішого. Можуть бути використані різні критерії вибору:

- максимум прибутку (доходу) на грошову одиницю вкладеного капіталу, при цьому критерії розрахунки ведеться за формулою:

![]() П- Ен*К max

П- Ен*К max

П – прибуток, грн.;

К – капіталовкладення, грн.;

Ен – нормативний коефіцієнт ефективноті капіталовкладень (для сільського господарства Ен =0,15);

- економія фінансових ресурсів, тобто мінімум фінансових витрат;

- економія поточних витрат;

- мінімум вкладення капіталу за максимально ефективного результату;

- максимум абсолютної суми одержаного прибутку.

Метод економіко-математичного моделювання уможливлює знаходження кількісного вираження взаємозв’язків між фінансовими показниками та факторами, які їх визначають. Наприклад, моделюється залежність прибутку від рівня витрат і обсягу реалізації продукції (виручки). Економіко-математична модель – це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних засобів. Моделювання може передбачати функціональний або кореляційний зв’язок факторів.

Функціональний зв’язок виражається рівнями виду:

y=f(x), де

y –відповідний показник,

f(x) – функціональний зв’язок, виходячи з показника x.

Кореляційний зв’язок – це ймовірна залежність, яка виявляється тільки в загальному вигляді і за великої кількості спостережень. Цей зв’язок виражається рівнями регресій різного виду. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та напрямів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

3.3 Планування доходу (виручки) від реалізації сільськогосподарської продукції в ПОП “Колос” с. Правдівка Ярмолинецького району Хмельницької області.

Як зазначалося в розділі 1, існують таі види доходів підприємства:

- доход від операційної діяльності;

- доход від фінансової діяльності;

- доход від інвестиційної діяльності;

- доход від незвичайної діяльності.

ПОП “Колос” займається тільки виробництвом і реалізацією сільськогосподарської продукції, тому найдоцільніше буде розглянути планування доходу (виручки) від реалізації продукції.

Для фінансової діяльності підприємства будь-якого галузевого спрямування та частина його валового доходу, яка являє собою виручку від реалізації має виключне значення з точки зору забезпечення умов для нормальної життєдіяльності. Маючи план обсягів виручки, підприємство одержує інструмент, що дозволяє володіти ситуацією щодо управління своїми фінансовими ресурсами. Отже, на плануванні виручки від реалізації базується все фінансове планування господарства.

В практиці використовують два методи розрахунку планового обсягу виручки від реалізації продукції – метод поасортиментного (прямого) рахунку і метод укрупнення рахунку. Перший метод є найбільш розповсюдженим, його використовують майже 90% підприємств. Він простий за технікою, наочний, найбільш точний, але дуже трудомісткий, так як потрібно доход від реалізації планувати за кожним видом продукції.

ПОП “Колос” вирощує озиму пшеницю, цукрові буряки, картоплю, овочі, плоди, велику рогату худобу, свині, вівці, кози та виробляє молоко. Дохід від реалізації визначається множенням ціни реалізації в фізичній масі. Якщо ціну реалізації залишити сталою, то для розрахунку планової виручки необхідно змінити обсяг реалізації. На продукцію, яка приносила прибутки в 2001, 2002 роках, можна збільшити обсяг реалізації приблизно на 10%. На ВРХ і свиней, які не приносили великих прибутків, але не були збитковими, я додала приблизно 5%, а обсяг плодів зміниться в плановому році на 1%. Всі розрахунки заносяться в таблицю.

За даними таблиці 10 можна зробити висновок, що при збільшенні обсягів реалізації озимої пшениці, цукрових буряків, овочів і молока

на 10%, картоплі, овець та кіз на 9,1%, ВРХ і свиней майже на 5%, а плодів на 1,3% доход (виручка) від реалізації планується збільшити до 2825905 гривень, тобто на 218,905 тис.грн. (8,4%).

Можливий ще інший варіант розрахунку планового доходу: через зміну цін реалізації. Проте, якщо обсяг виробництва і реалізації продукції можуть передбачити відповідні служби по плануванню діяльності підприємства, то ціни реалізації залежать від багатьох зовнішніх факторів, головними з яких є попит і пропозиція. Тому набагато важче спланувати реалізаційні ціни.

Таблиця 10Планування доходу (виручки) від реалізації сільськогосподарської продукції в ПОП “Колос” с. Правдівка Ярмолинецького району Хмельницької області на 2003 рік.

|

Види продукції | Ціна реалізації 1ц продукції, грн. | Реалізація в фізичній масі, ц

| Доход (виручка) від реалізації, тис.грн. | |||

| 2002 | План (2003) | Збільшення, % | 2002 | План (2003) | ||

| Озима пшениця Цукрові буряки Картопля Овочі Плоди ВРХ Свині Вівці і кози Молоко Разом | 40,22 11,52 45,45 41,24 12,66 331,00 535,14 200,00 52,68 - | 15589 68942 22 97 79 2139 185 55 6872 - | 17150 75830 24 107 80 2240 195 60 7560 - | 10,0 10,0 9,1 10,3 1,3 4,7 5,4 9,1 10,0 - | 627 794 1 4 1 708 99 11 362 2607 | 689,773 873,562 1,091 4,413 1,013 741,440 104,352 12 398,261 2825,905 |

В 1 розділі моєї роботи я розглянув сутність, класифікацію та роль такої економічної категорії, як доходи підприємств. Нагадаю, що всі вхідні грошові потоки підприємства позначає термін “грошові надходження “. Доходи бувають такі:

1. Доходи від звичайної діяльності:

- від операційної;

- від фінансової;

- від інвестиційної.

2. Доходи від незвичайної діяльності.

Основним доходом ПОП “Колос” с. Правдівка Ярмолинецького району Хмельницької області є доход (виручка) від реалізації продукції тваринництва і рослинництва.

2 розділ присвячений оцінці фінансового стану вищеназваного господарства. Я визначив, що ПОП “Колос” спеціалізується на виробництві цукрових буряків, озимої пшениці та вирощуванні великої рогатої худоби. Землі господарства добре розорані (рілля має в структурі сільськогосподарських угідь >95%); з кожним роком землезабезпеченість збільшується. Підприємство достатньо забезпечене трудовими ресурсами, ефективність використання яких у 2002 збільшилось, порівняно з 2001 роком (трудова активність працівників зросла на 9,8%). Щодо фондозабезпеченості, то можна відмітити зменшення майже всіх показників. Зокрема, норма прибутку в 2002 становила 1,46%, а в 2001 – 7,11%. Це можна пояснити значними зменшеннями прибутку в 2002 на 882 тис.грн. (78,2%).

В параграфі 2.2 я проводив оцінку фінансових показників підприємства. Проаналізувавши майновий стан ПОП “Колос” я відмітила зменшення загальної вартості активів: необоротних на 7751 тис.грн.(61,8%) і оборотних на 445 тис.грн.(6,5%). Проте досить високий коефіцієнт придатності (76%) свідчить про задовільний стан основних засобів в господарстві. Оцінивши показники фінансової стійкості та стабільності, можна стверджувати, що ПОП “Колос” є фінансово стійким, стабільним та незалежним від кредиторів господарством (зокрема, коефіцієнт автономії становить 88% на кінець 2002р.) ПОП “Колос” має в наявності достатню кількість найбільш ліквідних оборотних активів, про що свідчить те , що всі коефіцієнти ліквідності перевищують свої нормативи.

Незважаючи не зниження в 2002, порівняно з 2001 роком, виручки від реалізації на 4,4%, чистого доходу на 2,6 та прибутку на 78,2%, в цілому ділова активність підприємства покращилась. Позитивний фінансовий результат даного господарства за 2 роки свідчить про прибутковість його діяльності, проте різке зменшення рентабельності носить загрожую рий характер для розширеного відтворення підприємства.

Z –рахунок Альтмана для ПОП “Колос” становить 8,76, що свідчить про дуже малу ймовірність банкрутства даного підприємства.

В 3 розділі даної роботи я розглянув зміст і завдання фінансового плану господарства, методи фінансового планування і в окремому параграфі – планування доходу (виручки) від реалізації. Я встановив, що при сталій ціні 2002 року і збільшенні обсягів реалізації на:

- 10% - озимої пшениці, цукрових буряків, овочів і молока;

- 9,1% - картоплі, овець та кіз;

- 5% - ВРХ і свиней;

- 1,3% - подів,

загальний доход (виручка) від реалізації даного продукту збільшиться, порівняно з 2002 роком, на 218,905 тисяч гривень, тобто 8,4%.

Список використаної літератури1. Закон України “Про колективне сільськогосподарське підприємство” //Голос України .– 1992.-№51.- 20 березня.

2. Закон України “Про внесення змін і доповнень до закону України “Про селянське (фермерське) господарство”” // Урядовий кур’єр. - 1993. - №113-114. – 29 липня.

3. Закон України “Про підприємства в українській РСР” // Голос України. –1991. -№86. – 6 травня.

4. Закон України “Про господарські товариства” // Голос України. –1992. -№198. – 11 жовтня.

5. Закон України “Про банкрутство” // Нове законодавство України. Випуск 4. –К., 1993.

6. Закон України “Про внесення змін до статті 4 Закону України “Про підприємства” від 12 січня 1999р.

7. Закон України “Про підприємство” // Нове законодавство України. –Випуск 2. –К., 1992.

8. Закон України “Про підприємства в Україні” // Нове законодавство України. –Випуск 3. –К., 1992.

9. Економічна енциклопедія у трьох томах // Ред.кол....С.В.Мочерний та ін. –К.: Видавничий центр “Академія”, 2002.

10. Жовновач Р.І. Планування діяльності підприємства // Фінанси. –2004. –1. –ст. 21-27

11. Савчук В.К. Аналіз господарської діяльності сільськогосподарських підприємств. –К.: Урожай, 1995. –328с.

12. Слав`юк Р.А. Фінанси підприємств: Навчальний посібник. –К.: ЦУЛ, 2002. – 460 с.

13. Тарасюк Т.М., Шваб Л.І. Планування діяльності підприємства. Навчальний посібник – К.: Каравела, 2003, -432 с.

14. Українська радянська енциклопедія. –К.: Головна редакція УРЕ, 1977.

15. Фінанси підприємств. За ред. А.М. Подєрьогіна. Підручн7ик. –4 видання. –К.: КНЕУ, 2002.

16. Фінанси підприємств : Навчальний посібник : Курс лекцій // За ред. Г.Г Кірейцева. –К.;ЦУЛ, 2002. –268с.

Похожие работы

... ідності забезпечення конкурентоспроможності аграрного сектору на внутрішньому та зовнішньому ринку. З метою досягнення максимальної ефективності реформування податкової системи, у механізм оподаткування сільськогосподарських підприємств України включено ряд суттєвих правових та регулятивних аспектів, що вимагають детального роз’яснення для суб’єктів господарювання. Динаміка змін податкового ...

... ї науково-практичної конференції «Фінансове забезпечення економічного і соціального розвитку суспільства». – Дніпропетровськ: ДДФА, 2007. – С.124-125. АНОТАЦІЯ Абрамович І.А. Розвиток інвестиційної діяльності сільськогосподарських підприємств – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління підприємствами (за ...

... Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%. 3. Планування організації виробництва і реалізації продукції на перспективу 3.1 Планування виробничої програми в рослинництві на перспективу Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає ...

... і спеціалістів «Агропромислове виробництво України – стан та перспективи розвитку», 14-16 березня 2007 р. – Вип. 4 – Кіровоград, 2007. – С. 185-188. Анотація Андрушко А.М. Ефективність постачальницько-збутової діяльності сільськогосподарських підприємств. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та управління пі ...

0 комментариев