Навигация

4.1 ст.819 ГК РФ.

Важной чертой кредитного договора является его " частичная фидуциарность " . По причине того , что по договору заемщик получает в собственность денежные средства , зачастую значительные , а возврат ссуды часто следует по истечении весьма продолжительного периода времени , определенные личные характеристики должника , вопрос о доверии к нему становятся определяющими при решении банком вопроса о выдаче кредита . В отличие от классических фидуциарных договоров ( например , поручения ) , кредитора интересует меньший круг характеристик лица - в основном , деловая репутация , коммерческая деятельность и финансовое состояние заемщика , поэтому и его правомочия в связи с этой характеристикой значительно меньше .

Доверительный момент выражается с различной силой в бланковом , или необеспеченном , кредите , и кредите , выданном под обеспечение . Очевидно , что при выдаче бланкового кредита при прочих равных условиях риск банка намного выше , поэтому во внутренних инструкциях по кредитованию банки предусматривают , что бланковые кредиты должны выдаваться только организациям , относящимся к высшим группам надежности или имеющим длительные устойчивые договорные связи с данным банком .

Кредитные организации являются профессиональными участниками коммерческого оборота , поэтому должны быть осмотрительны в выборе своих контрагентов , кроме того , речь чаще всего идет о заемщиках - юридических лицах , так что характеристики , интересующие кредитора , более устойчивы и выражены четче , поэтому такой элемент фидуциарное™ , как возможность односторонеего немотивированного расторжения договора , в кредитном договое отсутствует . Однако определенная зависимость от личных характеристик должника в кредитном обязательстве , несомненно , присутствуют , и для защиты прав кредитора ему предоставляется право одностороннего отказа от исполнения обязательства при определенных обстоятельствах .

Круг характеристик , интересующих кредитора , при решении вопроса о выдаче кредита несколько шире , чем в ходе исполнения заключенного договора - если в первом случае в число изучаемых характеристик обычно входит деловая репутация , то потом банк интересует в основном финансовое состояние должника . Поэтому "

кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств , очевидно свидетельствующих о том , что предоставленная заемщику ссуда не будет возвращена в срок " - так что у кредитора есть право отказа от исполнения обязательства в случае ухудшения финансового состояния заемщика , в чем проявляется элемент фидуциарности в данном договоре .

§ 2 . ответственность КРЕДИТОРА .

Являясь двухсторонним , кредитный договор устанавливает права и обязанности и для кредитора , и для заемщика , из-за чего ответственность за нарушение договора наступает для обеих сторон , однако данный договор развился из договора займа , который со времен Древнего Рима был одним из типичнейших примеров одностороннего договора . Вследствие этого обязанности кредитора , и это следует из сущности опосредуемого данным договором отношения , весьма неразвиты . Большинство кредитных договоров их вообще не устанавливает , да и в научной и учебной литературе внимание этим обязанностям уделяется крайне незначительное . Было бы целесообразно рассмотреть ответственность кредитора за неисполнение своих обязанностей , хотя на практике , безусловно , этот вопрос возникает весьма редко .

Банки как экономически более сильная сторона обычно сами определяют условия договора, и в силу этого пункты об ответственности кредитора в кредитных договорах обычно отсутствуют . Это не освобождает кредиторов от ответственности за неисполнение (ненадлежащее исполнение) своих обязанностей , но размер этой ответствености должен определяться исходя из положений общей части ГК РФ - в соответствии со ст. 393 и ст. 15 ГК РФ .

Основной ( и , практически всегда , единственной ) обязанностью кредитора по договору банковской ссуды является обязанность "предоставить денежные средства (кредит) в размере и на условиях , предусмотренных договором "

Возможны два варианта нарушения этой обязанности - просрочка выдачи кредита ( перечисления средств ) и отказ от исполнения договора . Во избежание предъявления претензий по возмещению убытков банки обычно устанавливают в кредитных договорах, что проценты по кредитам

начисляются с момента фактического перечисления суммы кредита на счет заемщика , а не с момента , когда сумма должна была быть

1 4.1 ст. 819 ГК РФ.

2 Не поступления средств на счет заемщика , а списания их со счета банка .

перечислена в соответствии с договором , так что плата за пользование кредитом начисляется за время фактического пользования им , и убытки могут возникнуть лишь в случае , если неперечисление средств повлекло неисполнение обязательств заемщика перед третьими лицами . В этом случае вполне допустимо взыскание убытков в размере , установленном ст.15 ГК РФ .

Неисполнение обязанности предоставить денежные средства должно рассматриваться как односторонний отказ от исполнения обязательства со всеми вытекающими отсюда неблагоприятными для кредитора последствиями , однако в ГК установлены основания , при которых кредитор вправе отказаться от предоставления кредита , что обусловлено самим характером кредитного правоотношения , в котором важнейшее значение имеют финансовое состояние и деловая репутация кредитора . Согласно ч.1 ст. 821 ГК РФ , "кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств , очевидно свидетельствующих о том , что предоставленная заемщику ссуда не будет возвращена в срок " .

Данное положение , вероятно , вызовет достаточно большое количество споров в судах по поводу "очевидности" невозможности будущего возврата кредита , но представляется весьма перспективным как средство защиты интересов банков в ситуациях , когда , например , банкротство заемщика еще не наступило , хотя вся совокупность данных о финансовом положении заемщика говорит о невозможности возврата кредита . Вероятно , критерии очевидности будут выработаны судебной практикой в ближайшее время .

В случае же , когда банк отказывается от исполнения договора при отсутствии установленных в законе оснований , он должен возместить заемщику причиненные неисполнением договора убытки . Согласно п.2 ст. 396 ГК РФ это освобождает его от исполнения обязательства в натуре , поэтому понудить его к предоставлению кредита невозможно , если иное не предусмотрено договором .

Пожалуй , единственным случаем наступления ответственности кредитора за нарушение своей договорной обязанности помимо

ответственности за нарушение обязанности предоставить денежные средства , является оветственность за разглашение коммерческой тайны .

Большинство кредитных договоров устанавливают обязанность должника предоставлять кредитору "финансовые документы" и не препятствовать осуществлению банком контроля за использованием кредита , финансовым состоянием должника , сохранностью предмета залога и т д. ; в современных условиях значительная часть подобной информации представляет из себя коммерческую тайну ( ст. 139 ГК РФ ) . В данном случае для заемщика является целесообразным включение в договор положения об обязательстве банка не разглашать данную информацию , иначе в соответствие с абз.2 4.2 ст.139 ГК РФ не может наступить ответственность контрагентов , разгласивших эту информацию.

Наступление ответственности банка также зачастую связано с неправильным использованием права на безакцептное списание средств , которое часто предусматривается договором . Нередки случаи списания спорных средств со счетов заемщика - т.е. в случаях , когда за ним образуется мнимая задолженность . Эти случаи связаны прежде всего с недостаточно высоким уровнем правовых знаний в банках , с тем , что во многих местах договоры до сих пор составляются экономистами .

Так , инструкция о кредитовании юридических лиц учреждениями Сберегательного Банка России в п.5.1 предусматривает возможность повышения процентной ставки при "изменении конъюнктуры кредитного рынка" (!!!) . При применении банком этой нормы к нему вполне могут быть применены меры ответственности , так как доказать наступление этого "изменения конъюнктуры рынка" будет крайне нелегко ; по крайней мере , представить себе необходимые для этого доказательства весьма затруднительно .

^ Наличие оснований, с которыми по условиям кредитного договора связана возможность одностороннего изменения банком размера платы (процентов) за кредит, должно быть доказано банком (п. 2 Обзора практики рассмотрения споров , связанных с исполнением , изменением и расторжением кредитных договоров от 26.01.94 г. ).

§ 3 . ответственность ЗАЕМЩИКА .

Формулировка понятия кредитного договора не предусматривает обязанности должника получить кредит , т.е. в данном случае допустим односторонний отказ от исполнения обязательства . Как установлено в ГК РФ , "заемщик вправе отказаться от получения кредита полностью или частично , уведомив об этом кредитора до установленного договором срока его предоставления , если иное не установлено законом , иными правовыми актами или кредитным договором " . Представляется, что данная норма выгодна и кредитору , и заемщику - заемщик не будет принуждаем к получению уже не нужного кредита , подвергаясь лишним расходам , и не будет увеличиваться вероятность невозврата кредита , что выгодно кредитору .

Однако подобный односторонний отказ может повлечь причинение убытков кредитору , так как банк не получит проценты по кредиту , если не сумеет оперативно разместить высвободившиеся средства , а сам (в общем случае) будет уплачивать проценты по межбанковскому кредиту или по счетам и вкладам . ГК умалчивает о подобной ситуации , так что ответственность по закону в данном случае не наступает . По иному решен этот вопрос в модели Части II ГК , принятой Межпарламентской Ассамблеей государств - участников СНГ , в соответствие с которой заемщик - юридическое лицо обязано возместить убытки , причиненные отказом от получения кредита . В подобной ситуации у банка остается возможность включить соответствующее положение в договор , чтобы обеспечить защиту собственных интересов .

"Заемщик получает кредит на условиях платности , срочности , возвратности , целевого характера , обеспеченности" - в различных вариантах это положение присутствует в каждом кредитном договоре . Представляется целесообразным рассмотреть обязанности заемщика и ответственность за их неисполнение по соответствующим разделам .

По кредитному договору должник обязуется возвратить в срок полученную сумму и уплатить на нее проценты . Нарушение именно

1 4.2 ст.821 ГК РФ .

2 В этой основной обязанности присутствуют и основные условия кредитования -возвратность , срочность и платность .

этому вопросу ничего , поэтому в силу указания закона неустойка является зачетной и в подобных случаях взыскание убытков вполне допустимо , однако предусматриваемая в договоре неустойка обычно значительно превышает возможные суммы убытков .

Помимо этого , неустойка как способ обеспечения исполнения обязательства представляет большую практическую ценность из-за того , что для ее взыскания необходимо доказать лишь сам факт нарушения договора , а для взыскания убытков необходимо также доказать факт причинения имущественного ущерба и его размер - так что взыскание убытков на практике встречается крайне редко .

Момент , с которого обязательство считается исполненным , играет важное значение для определения просрочки возврата кредита , однако в современных условиях задержек осуществления безналичных расчетов это становится важнейшим моментом в установлении наличия основания для применения мер ответственности . Для заемщика наиболее выгодным было бы исполнение своего обязательства в момент списания денежных средств со своего счета , для кредитора же - с момента поступления средств на счет банка .

Денежное обязательство должно быть исполнено в месте нахождения кредитора в момент исполнения обязательства , если иное не определено законом или договором и не явствует из обычаев делового оборота или существа обязательства ( ст. 316 ГК ) ; расчеты между юридическими лицами производятся в безналичном порядке через банки , в которых открыты соответствующие счета - поэтому " сумма займа считается возвращенной в момент передачи ее заемщику или зачисления соответствующих денежных средств на его банковский счет "

Помимо ответственности за неисполнение денежного обязательства в виде взыскания неустойки и (или) убытков , возможно применение и иных мер ответственности - чаще всего в кредитных договорах предусматривается возможность расторжения банком в одностороннем

4 4.3 ст. 811 ГК РФ. Интересно , что в обратной ситуации - при определении момента , с которого начинается пользование кредитом и, соответственно , начисление процентов, в кредитном договоре обычно предусматривается противоположное решение - проценты начисляются с момента списания средств со счета банка , а не поступления их на счет заемщика . Ничем иным , кроме как экономической силой банков и навязыванием ими выгодных для себя условий договора , это объяснить нельзя .

заключение

Современное состояние нормативного регулирования гражданско-правовой ответственности по кредитному договору следует признать нормальным : с принятием нового ГК многие до тех пор спорные вопросы были наконец разрешены правильным образом , и практика получила в свое распоряжение новый , более совершенный правовой инструментарий , однако низкий уровень правовых знаний не дает возможности воспользоваться всем многообразием мер гражданско-правовой ответственности и создает почву для различного рода мошенничеств и т.п.

Следует признать , что происходящие в настоящее время на практике искажения обусловлены не пробелами законодательства ( которые к настоящему времени в значительной степени ликвидированы ) , а недобросовестностью одних участников гражданского оборота на фоне юридической безграмотности других . Возможно , введение I частью ГК РФ новой презумпции - презумпции добросовестности участников гражданских правоотношений , и было преждевременным .

22

СПИСОК ЛИТЕРАТУРЫ

О

Акты государственных органов "

Гражданский кодекс Российской Федерации . Часть первая . Принят

Государственной Думой 21 октября 1994 года . Гражданский кодекс Российской Федерации . Часть вторая . Принят

Государственной Думой 22 декабря 1995 года . Гражданский кодекс Российской Советской Федеративной

Социалистической Республики от 11 июня 1964 г. Закон о банках и банковской деятельности - в ред. Федерального

закона от 3 февраля 1996 г. Обзор практики рассмотрения споров, связанных с исполнением,

изменением и расторжением кредитных договоров - направлен

распоряжением Высшего Арбитражного Суда от 26.01.94 года . Основы гражданского законодательства Союза ССР и республик от 31

мая 1991 г. Научная и учебная литература

Агарков М.М. "Основы банкового права . Учение о ценных бумагах" ,

М.: Бек , 1994 .

Банковское дело . Справочное пособие , М.: Экономика , 1993 г. Гражданское право , в 2 томах , т.1-2 , п/р Е-А.Суханова , М.: Бек ,

1994 г. Гражданско-правовое регулирование банковской деятельности , п/р

Е-А.Суханова , М.: ЮрИнфоР , 1994 г. Ефимова Л.Г. "Банковское право" , М.: Бек , 1994 г.

Похожие работы

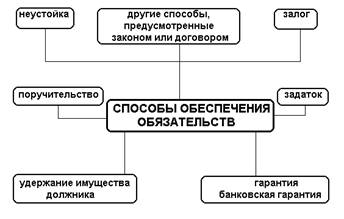

... может распространяться и на имущество, которое станет собственностью залогодателя в будущем. Особого регулирования требует отдельный вид залога — ипотека. Ещё одним способом обеспечения исполнения обязательства по кредитному договору, заключаемому с предпринимателями, является удержание. Сущность удержания заключается в том, что кредитор, у которого находиться вещь, подлежащая передачи должнику ...

... вложений за год на 265% при намного меньшем увеличении суммы активов и привлеченных средств. Теперь рассмотрим изменение кредитов по видам заемщиков, которые помогают оценить состояние кредитной политики банка, так как каждая категория заемщиков имеет свой определенный уровень кредитоспособности (Табл 2.1.1): Таблица 2.1.1. Структура кредитных вложений АБ Капитал (в млрд. руб.) Категории ...

... прибыли, остающейся в распоряжении предприятия. В своем письме от 11 февраля 1994 года № 08-04/42 Госналогслужба Российской Федерации отождествляет понятия "отсрочки исполнения обязательства по кредитному договору" и "пролонгации". С 1 апреля 1994 года проценты по отсроченным (пролонгированным) кредитам рассматриваются как проценты • по срочной ссуде с отнесением их на себестоимость продукции ( ...

... при самых благоприятных стечениях обстоятельств не могут привести к потере ликвидности банком и его банкротству. Особенно важно учитывать риски в условиях неблагоприятной экономической ситуации, социальных и экономических факторов. Стратегия управления банковскими рисками должна быть разработана в следующих направлениях: 1) Установление и оценка зон некоторого риска с предусмотрением ...

0 комментариев