Управление

материально-техническим

снабжением

строительной

организации

в условиях

рынка

Основные функции материально-технического обеспечения

и служб вспомогательного

хозяйства в

строительстве

в современных

условиях

Логистика

в системе организации

материально-технических

ресурсов в

строительстве

Формы

организации

материально-технического

снабжения в

современных

условиях. Каналы

продвижения

материалопотока

Роль и

функции товарных

бирж в материально-техническом

Материально-техническая

база товарных

бирж

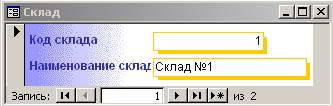

Складское

хозяйство

строительной

организации

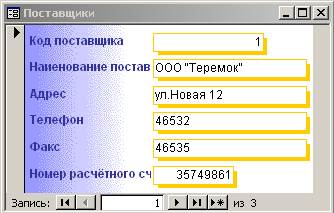

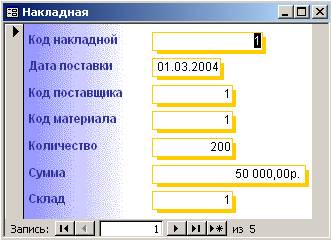

Номенклатура

– ценник

Выписка

и оформление

доверенностей

Документальное

оформление

операций по

отпуску, реализации

и

Организация

учета материальных

ценностей на

складе

Анализ технико-экономических

показателей

деятельности

Анализ производственной

программы

Анализ выполнения

плана СМР по

заказчикам

Анализ ритмичности

производства строительно-монтажных

Динамика изменения

среднемесячной

заработной

платы за 1996 год

Анализ

состава фонда

заработной

платы

Год Таблица

23

Анализ

механизации

строительно-монтажных

работ

Анализ

использования

строительных

машин и механизмов

Анализ

фондоотдачи

Анализ

себестоимости

Анализ

прибыли и

рентабельности

Материально-техническое

снабжение

Анализ

использования

материальных

ресурсов

Пути улучшения

обеспеченности

материальными

ресурсами

Охрана

труда в АО

«Казэлектромонтаж»

Применение

ЭВМ

Навигация

Анализ фондоотдачи

Управление материально-техническим снабжением строительной организации

239590

знаков

63

таблицы

1

изображение

2.3.5. Анализ фондоотдачи.

Важнейшим показателем работ строительной организации является фондоотдача, которая характеризует эффективность использования основных фондов. Этот обобщающий показатель использования основных фондов определяется объемом выполненных строительно-монтажных работ на тенге основных производственных фондов, или их активной части.

Объем строительно-монтажных работ, приходящихся на тенге основных фондов исчисляется делением объема выполненных работ собственными силами по сметной стоимости на среднюю стоимость производственных фондов.

Расчет производится по формуле:

Фо = Ор / Сф,

где Фо – показатель фондоотдачи (объем работ, приходящихся на тенге основных фондов);

Ор – объем работ по сметной стоимости, выполненный собственными силами (по плану или фактически);

Сф – средняя стоимость основных производственных фондов.

Сравнением фактического объема работ, приходящихся на тенге основных фондов, с планом или предыдущим отчетным периодом устанавливается изменение эффективности использования основных производственных фондов строительной организации, или только активной их части. Эффективность использования основных фондов (фондоотдача) характеризуется следующими показателями.

Показатели эффективности использования основных фондов за 1996 год.

Таблица 40

| Показатели | За предыдущий год | План | Фактически |

| Объем строительно-монтажных работ | 19820 | 18000 | 16993 |

| Средняя стоимость ОПФ | 9654 | 11000 | 11142 |

Показатели эффективности использования основных фондов за 1997 год.

Таблица 41

| Показатели | За предыдущий год | План | Фактически |

| Объем строительно-монтажных работ | 16993 | 13400 | 12810 |

| Средняя стоимость ОПФ | 11142 | 12400 | 12407 |

Показатели эффективности использования основных фондов за 1998 год.

Таблица 42

| Показатели | За предыдущий год | План | Фактически |

| Объем строительно-монтажных работ | 12810 | 30000 | 27791 |

| Средняя стоимость ОПФ | 12407 | 13500 | 13682 |

1996 год. Объем работ, приходящийся на тенге составляет за предыдущий год 2,05 тыс. тенге (19820/9654); по плану 1,64 тыс. тенге (18000/11000); фактически 1,53 тыс. тенге (16993/11142). Тогда эффективность использования основных фондов в отчетном периоде по сравнению с планом составляет 93,3 % (1,53/1,64•100) и с предыдущим годом 74,6 % (1,53/2,05•100).

1997 год. Объем работ, приходящийся на тенге составляет за предыдущий год 1,53 тыс. тенге (16993/11142); по плану 1,08 тыс. тенге (13400/12400); фактически 1,03 тыс.тенге (12810/12407). Тогда эффективность использования основных фондов в отчетном периоде по сравнению с планом составляет 95,4 % (1,03/1,08•100) и с предыдущим годом 67,3 % (1,03/1,53•100).

1998 год. Объем работ, приходящийся на тенге составляет за предыдущий год 1,03 тыс. тенге (12810/12407); по плану 2,22 тыс. тенге (30000/13500); фактически 2,03 тыс. тенге (27791/13682). Тогда эффективность использования основных фондов в отчетном периоде по сравнению с планом составляет 91,4 % (2,03/2,22•100) и с предыдущим годом 197,1 % (2,03/1,03•100).

Для характеристики эффективности использования ОПФ используют показатель фондоемкости, который представляет собой выражение, обратное показателю фондоотдачи. Фондоемкость показывает стоимость ОПФ (активной части), приходящихся на тенге объема выполненных строительно-монтажных работ собственными силами. Фондоемкость определяют по формуле:

Фе = Сф / Ор

Фондоемкость составляет:

фактически в 1996 году (11142/16993) = 0,65 тыс. тенге

1997 году (12407/12810) = 0,97 тыс. тенге

1998 году (13682/27791) = 0,49 тыс. тенге

по плану в 1996 году (11000/18000) = 0,61 тыс. тенге

1997 году (12400/13400) = 0,93 тыс. тенге

1998 году (13500/30000) = 0,45 тыс. тенге

за предыдущий год 1996 год (9654/19820) = 0,48 тыс. тенге

1997 год (11142/16993) = 0,66 тыс. тенге

1998 год (12407/12810) = 0,97 тыс .тенге

На снижение фондоотдачи и повышения фондоемкости могут оказать ряд факторов: увеличение балансовой стоимости ОПФ без соответствующего прироста объемов строительно-монтажных работ, выполняемых собственными силами; недостатки в организации производства; отсутствие фронта работ для работы механизмов; сверхплановые простои машин и механизмов.

Похожие работы

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

Информационное обеспечение процесса управления материально-техническим снабжением производства фирмы

... весь остальной инструмент и инвентарь, относится к основным фондам. Для бесперебойного функционирования производства необходимо хорошо налаженное материально-техническое обеспечение (МТО), которое на предприятиях осуществляется через органы материально-технического снабжения. Главной задачей органов снабжения предприятия является своевременное и оптимальное обеспечение производства ...

... , включая образование запасов, а также источники покрытия потребности предприятия в материалах, приобретает обычно следующий вид : Таблица1. План материально-технического обеспечения по гостинице. Перень материалов и оборудования Еденица измерения Ожидаемый остаток на начало планируемого периода Потребносты в планируемом периоде Плановые запас в планируемом ...

... государственного заказа); другой — распределение продукции на основе рыночных отношений. Она отождествляется с оптовой торговлей продукцией производственно-технического назначения. Важным этапом планирования ресурсного обеспечения является прогнозирование потребности в средствах производства предприятий, организаций, отраслей и в целом народного хозяйства. На основе прогнозных расчетов создается ...

0 комментариев