Материальные ценности, их классификация и оценка в учете

Фактурная цена материально производственных запасов – это цена, по которой материалы отписаны поставщиком покупателю

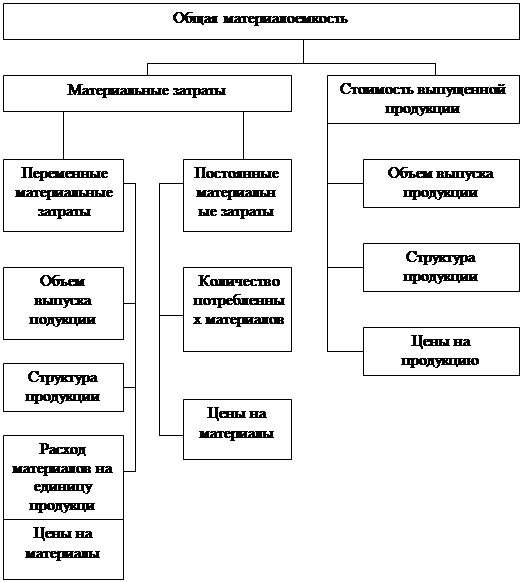

Оценка материалов, отпущенных в производство

Метод ФИФО

Некоторые особенности оценки материальных запасов, принятые в зарубежной практике

Учет расхода материально производственных запасов

Навигация

Материальные ценности, их классификация и оценка в учете

Организация учета движения производственных запасов

60837

знаков

15

таблиц

0

изображений

1. Материальные ценности, их классификация и оценка в учете

1.1. Материальные ценности и задачи учета.

Производственные запасы - это различные вещественные элементы производства, используемые в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Поэтому для каждого нового процесса производства необходимо их полностью заменять новыми.

К производственным запасам относятся материалы, топливо, запасные части, семена, корма, а также малоценные и быстроизнашивающиеся предметы. Без обеспечения предприятий необходимыми материальными ценностями невозможен производственный процесс.

Для обеспечения бесперебойной работы производства на складах предприятия всегда должны быть производственные запасы в пределах норм, предусмотренных потребностью предприятия. В складских помещениях предприятий осуществляются операции по поступлению производственных запасов о поставщиков, из производства и пр., а также по отпуску их в производство, покупателям.

Основные задачи учета производственных запасов:

· контроль за сохранностью ценностей, соответствием складских запасов нормативам, выполнением планов снабжения материалами, соблюдением норм производственного потребления;

· выявление фактических затрат, связанных с заготовкой материалов;

· правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции.

1.2. Классификация материалов.

Для правильной организации учета материальных ценностей большое значение имеют их научно-обоснованная классификация, группировка, оценка и выбор единицы учета. На разных предприятиях производственные запасы могут иметь различное назначение в зависимости от той функции, которую они выполняют в процессе производства. Например, доски на мебельной фабрике образуют основу готовой продукции - мебель, а на машиностроительном, сахарном и др. предприятиях используются для текущего ремонта зданий и т.п., и непосредственного участия в производстве продукции не принимают. Поэтому очень важной является правильная группировка (классификация) материальных ценностей на предприятии по их назначению и роли в процессе производства.

По назначению материалы группируются следующим образом:

1. Сырье и основные материалы. К ним относятся предметы труда, входящие в состав вырабатываемых продуктов и составляющие их основу, например, хлопок для производства пряжи, металл для производства станков, железная руда для производства чугуна и т.д.;

2. Вспомогательные материалы. К ним относятся материалы, которые либо присоединяются к основным материалам, для придания им определенных качеств (например, краска в кондитерском производстве, или краска для покраски шерсти), или материалы, используемые в процессе работы как орудия производства, (например, обтирочные материалы), или материалы, используемые для обслуживания процесса производства, (например, канцелярские принадлежности, бланки учета, электрические лампочки и т.п.);

3. Покупные полуфабрикаты. К ним относятся сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы;

4. Возвратные отходы производства. К ним относятся остатки сырья и материалов, образовавшихся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и т.п.);

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

5. Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление);

6. Тара и тарные материалы. К таре относятся предмета, предназначенные для упаковки продукции: бутылки, ящики, мешки и т.п.

Тара однократного использования в особую группу не выделяется, а входит в состав себестоимости материалов (например, жестяные банки под краской);

7. Запасные части для ремонтов - это отдельные запасные части для машин, оборудования, транспортных средств, предназначенные для выполнения ремонтов, замены изношенных частей и т.п.

Важнейшим условием правильной организации учета материалов является разработка номенклатуры материалов.

На предприятии каждая группа материалов может состоять из сотен и тысяч различных названий, сортов и размеров. Для рационального учета материалов, который способствовал бы оперативной работе, планированию и бухгалтерскому учету, необходимо разработать детализированную группировку материалов. С этой целью на предприятиях перечисление наименований отдельных видов материалов классифицируется по определенным признакам. Материалы распределяются на группы (например, цветные металлы, черные металлы и т.п.). Каждая группа распределяется на подгруппы (например, группа черных металлов на прокат, углеродистую сталь, мартеновскую, легированную сталь и т.п.). В пределах каждой подгруппы материалы в свою очередь группируются по профилю, маркам, сортам, размерам и т.п.

За каждым размером, названием, сортом материалов закрепляется постоянный шифр, который проставляется на всех документах, связанных с учетом материалов. Этим шифром пользуются также в аналитическом учете.

Перечисление материалов, сгруппированных по характерным для них признакам и соответствующим образом зашифрованных с указанием единиц измерения, называется номенклатурой материалов.

Одним из важнейших условий правильной организации учета материалов является предварительная разработка норм запаса материалов по каждому номенклатурному номеру и норм затрат каждого вида материалов на каждый вид производимой продукции, так как это необходимо для контроля за состоянием материалов на складах предприятий в пределах потребностей, а также за правильным их использованием в производстве.

Таким образом необходимыми условиями правильной организации учета производственных запасов являются:

а) правильная организация складского хозяйства;

б) наличие инструкции по учету материалов;

в) правильная группировка (классификация) материалов;

г) разработка номенклатуры материалов;

д) разработка норм запаса и норм расхода материалов.

1.3. Оценка материалов в учете.

1.3.1. Оценка приобретения материалов.

Материально производственные запасы в бухгалтерском учете учитываются по учетным ценам.

Учетными ценами могут быть:

1. Фактическая себестоимость заготовления материалов, которая складывается из таких составляющих:

- цена покупки материально производственных запасов;

- стоимость транспортно заготовительных расходов:

ü стоимость перевозки, погрузки, разгрузки;

ü стоимость консультативных, информационных услуг;

ü таможенные пошлины и платежи;

ü не возмещаемые налоги;

ü комиссионные вознаграждения посредников;

ü с 1999 года, стоимость расходов по страхования материально производственных запасов;

ü проценты, по заемным средствам начисленные и уплаченные до оприходования материально производственных запасов на склад.

Похожие работы

... в Методических указаниях, несколько отличаются, хотя, по существу, являются почти идентичными. Указывать в учетной политике организации обязательность проведения инвентаризаций в случае, перечисленных выше (кроме проведения инвентаризации перед составлением годовой отчетности), необязательно. 3 Совершенствование учета материально-производственных запасов в ООО «Энком» Эффективность деятельн

... контроля за их сохранностью, снижения налоговых рисков, а также для принятия оптимальных управленческих решений. Заключение В дипломной работе представлен порядок организации учета материально-производственных запасов и раскрыт внутренний аудит в ООО «Миллениум-М». Результатом проведенного исследования по выбранной теме дипломной работы является обоснование общих выводов и практических ...

... прибыль, исходя из реальных экономических условий функционирования предприятия. То есть этот метод удобен в условиях инфляции. Использование методов FIFO и LIFO требует организации партийного учета производственных запасов. Для большинства предприятий это сложно. Все предложенные П(С)БУ методики оценки исходят из того, что оценка базируется на всех издержках, понесенных в тот или ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

0 комментариев