Навигация

2. Задача

инфляция финансовая отчетность

Отпускная цена предприятия на изделие «А» без косвенных налогов – 650 руб. Плановая себестоимость изделия – 600 руб., в том числе прямые затраты – 280 руб. Запланированный объем продаж 120000 шт. Фактически удельные прямые затраты превысили плановый уровень на 3%. Общая сумма косвенных затрат увеличилась по сравнению с планом на 12%. Фактический объем продаж составил 110000 шт. Как по сравнению с планом изменился финансовый результат от продажи изделия и его рентабельность, если реализация осуществлялась по указанной цене?

Решение:

По условию задачи составим таблицу:

| Наименование | План | Факт | Отклонение | Отклонение, % |

| Цена, руб | 650 | 650 | ||

| Себестоимость 1 изделия, руб, в т.ч.: | 600 | |||

| - прямые затраты | 280 | |||

| - косвенные затраты | ||||

| Объем продаж, шт | 120000 | 110000 | ||

| Себестоимость всех изделий, руб | ||||

| Выручка, руб | ||||

| Прибыль, руб | ||||

| Рентабельность, % |

1. Так как себестоимость изделия включает в себя прямые и косвенные затраты, а по условию задачи известны прямые затраты и полная плановая себестоимость, можно найти косвенные затраты.

Косвенные затраты (план) = Полная себестоимость (план) – Прямые затраты (план)

Косвенные затраты (план) =600 руб. – 280 руб. = 320 руб.

2. Исходя из условия, найдем полную фактическую себестоимость изделия «А».

Косвенные затраты (факт) = Косвенные затраты (план) ×1,12

Косвенные затраты (факт) = 320 руб. × 1,12 = 358,4руб.

Прямые затраты (факт) = Прямые затраты (план) × 1,03

Прямые затраты (факт) = 280 руб. × 1,03 = 288,4 руб.

Полная себестоимость (факт) = Косвенные затраты (факт) + Прямые затраты (факт)

Полная себестоимость (факт) =358,4 руб. + 288,4 руб. = 646,8 руб.

3. Найдем плановую и фактическую себестоимость всех изделий.

Себестоимость = Себестоимость 1 изделия × Объем продаж

Себестоимость (план) = 600 руб. × 120 000 шт. = 72 000 000 руб.

Себестоимость (факт) = 646,8 руб. ×110 000 руб. = 71 148 000 руб.

4. Найдем плановую и фактическую выручку от продажи.

Выручка от продажи = Цена × Объем продаж

Выручка от продажи (план) = 650 руб. × 120000 шт. = 78 000 000 руб.

Выручка от продажи (факт) = 650 руб. × 110000 шт. = 71 500 000 руб.

5. Найдем плановую и фактическую прибыль.

Прибыль = Выручка – Себестоимость

Прибыль (план) = 78 000 000 руб. - 72 000 000 руб. = 6 000 000 руб.

Прибыль (факт) = 71 500 000 руб. - 71 148 000 руб. = 352 000 руб.

6. Найдем рентабельность.

Рентабельность = Прибыль / Себестоимость ×100%

Рентабельность (план) = 6 000 000 руб. / 72 000 000 руб. ×100% = 8,33%

Рентабельность (факт) = 352 000 руб. / 71 148 000 руб. ×100% = 0,50 %

Похожие работы

... баланса; - показатель удельного веса денежных пассивов в пассиве баланса; - соотношение денежных активов и денежных пассивов организации. Расчет данных показателей, а также других параметров для анализа влияния инфляции на финансовые результаты проведен на основе данных отчетности ООО «Гермес». Список использованных источников 1.Алексеева А.И Комплексный экономический анализ хозяйственной ...

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

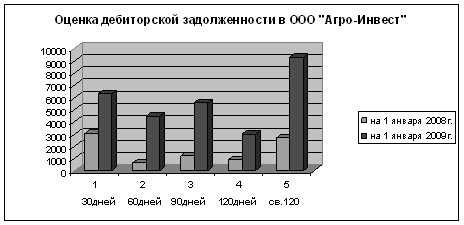

... учет векселей, форфейтинг. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Дипломная работа на тему «Учет расчетов с поставщиками и подрядчиками и анализ их влияния на финансовое состояние организации», выполнена по материалам ООО «Агро-Инвест». На примере этого предприятия исследован порядок проведения бухгалтерского учёта и экономического анализа расчётов с поставщиками и подрядчиками. В результате осуществлённой ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев