Навигация

1.2 Види непрямих податків

За формою оподаткування податки поділяються на прямі і непрямі.

Критерієм такого поділу стала теоретична можливість перекладання обов'язку сплати податку на іншу особу - на споживача продукції. Критерій перекладання податку на споживача для визнання цього податку прямим чи непрямим є неточним, оскільки при певних умовах прямі податки також можуть бути перекладені на споживача продукції через механізм ціноутворення.

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Слід підкреслити: тільки прямо, бо оскільки непрямі податки включаються до ціни, то їх платить в абсолютному розмірі більше той, хто більше споживає, а більше споживає той, хто має вищі доходи. Тому непрямі податки ще називають податками на споживання.

На відміну від прямих, непрямі податки не зв`язані з розмірами доходів чи вартістю майна платника податків. До непрямих податків в Україні належать такі податки, як податок на додану вартість, акцизний збір, мито.

Податок на додану вартість - непрямий податок який сплачується до Державного бюджету на кожному етапі виробництва продукції, товарів, виконання робіт, надання послуг, при імпорті товарів до або під час митного оформлення. Платниками податку є зокрема юридичні та фізичні особи - суб'єкти підприємницької діяльності та громадяни, які здійснюєють або планують здійснювати господарську діяльність та реєструються за своїм добровільним рішенням як платник цього податку; підлягають обов'язковій реєстрації як платник цього податку; імпортують товари (супутні послуги) в обсягах, що підлягають оподаткуванню цим податком, загальна сума від здійснення операцій яких з поставки товарів (послуг), що підлягають оподаткуванню, протягом останніх дванадцяти календарних місяців сукупно перевищує 300 000 гривень (без урахування податку на додану вартість).

Акцизний збір - непрямий податок на високорентабельні та монопольні товари (продукцію), - наприклад тютюнові вироби, алкогольні напої, автомобілі, нафтопродукти тощо, - .що включається до ціни цих товарів. Платниками є суб'єкти підприємницької діяльності - виробники підакцизних товарів, у тому числі з давальницької сировини, а також суб'єкти підприємницької діяльності та громадяни, що імпортують підакцизні товари (продукцію); юридичні або фізичні особи, які купують (одержують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів У більшості країн Заходу непрямі податки на товари і послуги внутрішнього ринку забезпечують біля 25% всіх податкових надходжень у бюджет. Індивідуальні чи вибіркові акцизи стягуються за твердими ставками з одиниці товару.

Митні збори - це непрямі податки на імпортні, експортні і транзитні товари, тобто такі, які перетинають кордони країни. Вони сплачуються усіма, хто здійснює зовнішньоекономічні операції.

Незважаючи на критику з боку багатьох економістів, непрямі податки доволі широко використовуються в усьому світі, оскільки при відносно простому механізмі їх стягнення вони забезпечують стабільні й суттєві доходи держави та ухилитися від їх сплати важко. Крім того, психологічно ці податки сприймаються платниками легше, ніж прямі, адже вони приховані у ціні товару, роботи, послуги. Тому платник податку в момент його сплати не завжди усвідомлює, що сплачує податок державі.

1.3 Нормативно-правове регулювання непрямих податків

Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, справляння яких будувалося на системі планово-централізованих цін. Справляння ПДВ регламентувалося Декретом КМУ №14-92 від 26. 12. 92 р. «Про податок на добавлену вартість» та інструкцією ГДПІУ №3 від 10.02.93 р. «Про порядок обчислення і сплати ПДВ». З урахуванням доповнень і змін, що вносилися в наступних періодах, указаний декрет регламентував порядок обчислення і сплати ПДВ протягом 1993-1997 р. (до 1 жовтня 1997)

З 1 жовтня 1997 р. порядок обчислення і сплати ПДВ регламентується Законом України «Про податок на додану вартість» від 3 квітня 1997 року. Закон містить 11 статей, якими визначено категорії платників ПДВ, об’єкти, базу та ставки оподаткування, перелік неоподатковуваних податком та звільнених від оподаткування експортних та імпортних операцій, порядок спеціальної реєстрації платників ПДВ, визначення податкового кредиту та податкових зобов’язань. Закон України «Про податок на додану вартість» від 03.04.97 р. №168/97-ВР.

Стаття 1. Визначення термінів.

Стаття 2. Платники податку.

Стаття 3. Об’єкт оподаткування та операції, що не є об’єктом оподаткування.

Стаття 4. База оподаткування.

Стаття 5. Операції, що звільнені від оподаткування.

Стаття 6. Ставки податку.

Стаття 7. Порядок обчислення і сплати податку.

Стаття 8. Особливості оподаткування операцій з вивезення (пересилання) товарів (робіт, послуг) за межі митної території України.

Стаття 9. Реєстрація осіб як платників податку на додану вартість.

Стаття 10. Відповідальність платників податку та контроль за його справляння.

Стаття 11. Прикінцеві положення.

На далі, податкове законодавство щодо ПДВ є дуже нестабільним. Так, тільки з часу прийняття вказаного Закону і до введення його в дію було прийнято чотири закони, які вносили зміни щодо ПДВ.

Основні законодавчі і нормативно-правові акти, що регулюють порядок нарахування і стягування акцизного збору.

У відповідності до Декрету Кабміну України від 26.12.1992 р.№18-92 «Про акцизний збір» акцизний збір – це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції). Перелік підакцизних товарів, ставок акцизного збору а також законодавчих актів, якими було встановлено ці ставки, наведений у Додатку 1 к. п. 1.2 Інструкції про порядок стягнення акцизного збору під час ввезення товарів суб’єктами зовнішньоекономічної діяльності на митну територію України, затвердженої наказом Держмитслужби України від 21.01.2000 р. №33 і зареєстрованої в Міністерстві юстиції України 08.02.2000 р. під №73/4294.

Всі платники акцизного збору повністю визначені статтею 2 Декрету Кабінету Міністрів України від 26.12.92 р. №18-92 «Про акцизний збір».

Повністю всі об’єкти, що обкладаються акцизним збором, визначені статтею 3 Декрету Кабінету Міністрів України того ж року.

У відповідності до Закону України від 16.11.95 р. №432/95-ВР «Про деякі питання оподаткування підакцизних товарів» скасовано всі пільги, що були надані законодавчими актами України відносно сплати ввізного мита, митних і акцизних зборів а також податку на додану вартість під час ввезення (пересилання) на митну територію України підакцизних товарів як для подальшої реалізації, так і для особистого споживання громадянами України, іноземними громадянами і особами без громадянства, суб’єктами підприємницької діяльності всіх форм власності, в тому числі благодійні фонди, об’єднання громадян, релігійні організації, заклади Національного Банку України, підприємства з іноземними інвестиціями та ін.

У відповідності до постанови Кабінету Міністрів від 01.06.96 р. №882 «Про припинення приймання і переробки давальницької сировини для виробництва спирту, горілки і лікеро-горілчаних виробів і про порядок обкладання їх акцизним збором» починаючи з 1.08.96 р. призупинено прийом і переробка на давальницьких умовах сировини для виготовлення спирту, горілки лікеро-горілчаних виробів від замовників незалежно від форм власності, а також заборонено використання спирту, горілки і лікеро-горілчаних виробів для розрахунків по товарообмінним (бартерним) та іншим договорам, які не передбачають розрахунків в грошовій формі, включаючи розрахунки з використанням векселів, в тому числі казначейських.

У відповідності до Положення про порядок контролю за ввезенням на митну територію України окремих видів товарів, затвердженим наказом Держмитслужби України від 4.05.98 р. №267 і зареєстрованим в Міністерстві юстиції України 21.05.98 р. під №339/2779, умовою переміщення через митний кордон України підакцизних товарів при їх ввезенні на митну територію України являється акцизна вантажна митна декларація на ці товари, яка оформлюється в митниці за місцем державної реєстрації суб’єктів підприємницької діяльності – імпортерів підакцизних товарів зі сплаченням при її оформленні всіх платежів (ввізного мита, податку на додану вартість, акцизного і митного зборів), які сплачуються під час випуску товарів у вільне використання на території України.

Мито, що стягується митницею, є податком на товари та інші предмети, які переміщуються через митний кордон України. Справляння податку відбувається на підставі таких основних нормативних документів, як Закон України «Про митний тариф України», Закон України «Про єдиний митний тариф України», Декрет Кабінету Міністрів України «Про єдиний митний тариф України».

Мито нараховується митним органом України згідно з положеннями чинного закону і ставок Єдиного митного тарифу України, що діють на день подання митної декларації, і сплачується як у валюті України, так і в іноземній валюті, яку купує Національний банк України. Документом, який є підставою для внесення мита платником, є вантажна митна декларація або її копія. Без сплати усіх належних сум мита випуск товарів та майна митними органами не здійснюється.

Різновид мита – антидемпінгове мито – регулюється відповідно до Закону України «Про захист національного товаровиробника від демпінгового імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом демпінгу, що заподіює шкоду національному товаровиробнику.

Компенсаційне мито регулюється відповідно до Закону України «Про захист національного товаровиробника від субсидованого імпорту» у випадку ввезення на митну територію України товарів, які є об’єктом субсидованого імпорту, яке заподіює шкоду національному товаровиробнику.

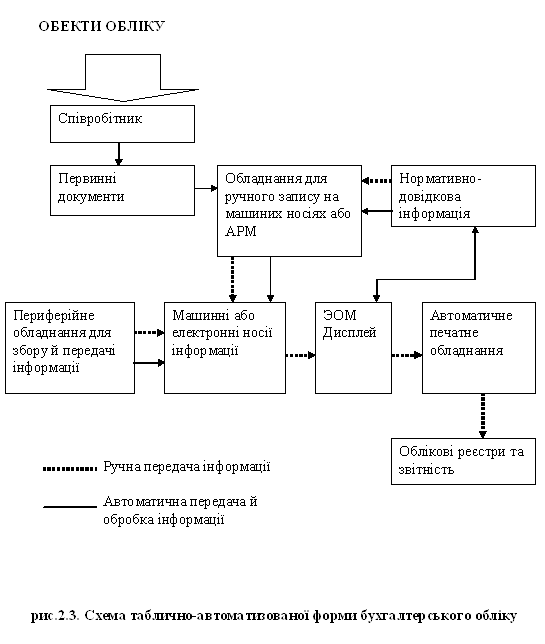

РОЗДІЛ 2. Облік непрямих податків(ПДВ)

Похожие работы

... ів до ДПІ регламентовано Декретом Кабінету Міністрів «Про акцизний збір» від 26.12.1992 № 18-92 із змінами та доповненнями. 4. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ, НАРАХУВАННЯ ТА СПЛАТИ НЕПРЯМИХ ПОДАТКІВ. Підприємство ТОВ „МАКСМАРА” (МАXMARA) для обліку даних розрахунків з бюджетом використовує рахунок 641 «Розрахунки за податками». А для розмежування різних податків використовуються субрахунки другого ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... . 3.2 Удосконалення методики аналізу та аудиту фінансового стану і резервів підвищення ефективності господарської діяльності підприємства шляхом автоматизації Як видно з наведених розрахунків, аналіз і аудит фінансового стану підприємства з метою визначення резервів підвищення ефективності його господарської діяльності зв'язано з об'ємними взаємозалежними розрахунками, при цьому зміна вхі ...

0 комментариев