Навигация

Структурно-динамический анализ баланса основного капитала ОАО

50844

знака

3

таблицы

5

изображений

2.2 Структурно-динамический анализ баланса основного капитала ОАО

«Дальтехэнерго» и его источников

Финансовое состояние является важнейшей характеристикой деловой активности и надежности предприятия. Оно определяется имеющимся в распоряжении предприятия имуществом и источниками его финансирования, а также финансовыми результатами деятельности предприятия.

Предварительным этапом, предшествующим проведению анализа финансового состояния предприятия, является преобразование отчетного баланса в аналитический, который формируется путем агрегирования однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах по степени ликвидности статей актива и срочности обязательств.

Как и в любом балансе, данные в агрегированном балансе приводятся по основным группировкам АКТИВОВ:

В составе внеоборотных (иммобилизованных) активов отдельно выделены: «основные средства», так как они составляют наибольший удельный вес в составе основных фондов предприятия и позволяют оценить степень их мобильности. Кроме того, в состав данного раздела активов отнесены «долгосрочные финансовые вложения», учитываемый по строке «прочие внеоборотные активы» «НДС по приобретенным ценностям» и «расходы будущих периодов» и «прочие оборотные активы» объединены в одну группу, так как являются маловероятными к взысканию.

В составе оборотных активов отдельно выделены «Запасы», (с разделением их на «сырье, материалы и МБП» и «Готовую продукцию», что позволяет оценить обеспеченность производственной деятельности предприятия необходимыми средствами, а также оценить рентабельность производимой продукции (рост остатков готовой продукции на складах является негативной тенденцией)), «дебиторская задолженность (со сроком погашения в течение 12 месяцев после отчетной даты)» (с разделением ее на дебиторскую задолженность покупателей и заказчиков, а также прочих кредиторов, что позволяет оценить уровень платежной дисциплины организации) и «денежные средства и их эквиваленты», так как именно за их счет происходит формирование оборотного капитала, позволяющего оценить обеспеченность организации средствами для продолжения производственной деятельности и расчеты по текущим обязательствам.

И ПАССИВОВ:

В составе пассивов предприятия выделяется собственный капитал и заемный капитал. Собственный капитал предприятия представлен «уставным капиталом» и «добавочным капиталом», формирование которого осуществляется в соответствии с учредительными документами должника. Кроме того, в состав собственного капитала включены «непокрытые убытки прошлых лет», так как их покрытие должно осуществляться за счет собственных средств организации.

В составе заемного капитала отдельно выделены «долгосрочные обязательства», «краткосрочные кредиты и займы», «кредиторская задолженность» и «прочие заемные средства». Эти строки баланса позволяют оценить и сопоставить уровень обязательств организации по срокам их погашения. Негативным является формирование заемных средств, при котором наибольшее предпочтение отводится краткосрочным обязательствам, так как они должны быть погашены в более короткие сроки и по ним начисляется значительный процент неустойки. Краткосрочные пассивы разбиты на «заемные средства» (кредиты банков и прочие займы) и «кредиторскую задолженность». Кредиторская задолженность должника имеет в своем составе: «задолженность перед поставщиками и подрядчиками», «задолженность по оплате труда», «задолженность по социальному страхованию и обеспечению», «задолженность перед бюджетом», «задолженность перед прочими кредиторами».

Аналитический баланс ОАО «Дальтехэнерго» представлен в Таблице 2.1 и Таблице 2.2.

Таблица 2.1 – Аналитический баланс активов ОАО «Дальтехэнерго"

| Актив | По состоянию на | По состоянию на | Изменение | По состоянию на | Изменение | По состоянию на | Изменение | По состоянию на | Изменение к пред. периоду | |||||

| 31.03.2008 | 31.12.2008 | к пред. периоду | 31.03.2009 | к пред. периоду | 31.12.2009 | к пред. периоду | 31 сен 10 к пред. периоду | |||||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | (в %) | тыс. руб. | % к итогу | (в %) | тыс. руб. | % к итогу | (в %) | тыс. руб. | % к итогу | (в %) | |

| 1. Иммобилизованные активы | 2471 | 20,22% | 2 492 | 23,72% | 0,85% | 2 815 | 21,39% | 12,96% | 2 525 | 4,82% | -10,30% | 49 221 | 3,46% | 1849,35% |

| 2. Мобильные оборотные активы: | 8309 | 68,00% | 6 942 | 66,07% | -16,45% | 5 563 | 42,28% | -19,86% | 37 404 | 71,47% | 572,37% | 1 298 963 | 91,30% | 3372,79% |

| запасы и затраты; | 620 | 5,07% | 824 | 7,84% | 32,90% | 1 023 | 7,77% | 24,15% | 1 437 | 2,75% | 40,47% | 4 441 | 0,31% | 209,05% |

| дебиторская задолженность | 7689 | 62,92% | 6 118 | 58,23% | -20,43% | 4 540 | 34,50% | -25,79% | 35 967 | 68,73% | 692,22% | 1 294 522 | 90,99% | 3499,19% |

| прочие оборотные активы | 0 | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% |

| 3. Денежные средства и ценные бумаги | 1 440 | 11,78% | 1 073 | 10,21% | -25,49% | 2 687 | 20,42% | 150,42% | 12 403 | 23,70% | 361,59% | 74 506 | 5,24% | 500,71% |

| 4. Убытки | 0 | 0,00% | 0 | 0,00% | 0,00% | 2 094 | 15,91% | 0,00% | 0 | 0,00% | -100,00% | 0 | 0,00% | 0,00% |

| Итого имущества | 12 220 | 100,00% | 10 507 | 100,00% | -14,02% | 13159 | 100,00% | 25,24% | 52 332 | 100,00% | 297,69% | 1422690 | 100,00% | 2618,59% |

Как видно из таблицы 2.1, на последнюю отчетную дату, иммобилизованные (внеоборотные) активы составляют 3,46% от всех активов или 49 221 тыс. руб. На начало исследуемого периода они составляли 2 471 тыс. руб. В период с 31.03.08 по 31.12.09 г. наблюдается незначительное их колебание, однако по состоянию на 31.09.2010 произошел резкий подъем как в процентном (1849,35%), так и в денежном выражении (49 221 тыс. руб.). Данный рост величины иммобилизованных (внеоборотных) активов в конце исследуемого периода объясняется покупкой объекта незавершенного строительств, что указывает на стабильное финансовое состояние предприятия. Однако, следует учитывать, что приобретение произошло за счет заемных средств. Этот показатель не является фактором риска, приводящего к недостатку финансирования внеоборотных активов. Кроме того, в конце отчетного периода предприятие увеличило стоимость основных средств. Мобильные оборотные активы к концу исследуемого периода составляют 91,3 % всех активов, или 1 298 963 тыс. руб. Их рост сначала исследуемого периода составил 1 290 654 тыс. руб. Основу мобилизованных активов составляют:

- дебиторская задолженность – 1 298 963 тыс. руб (91,30%);

- запасы и затраты – 4 441 тыс. руб (0, 31%);

- прочие оборотные активы составили 0% активов предприятия.

Дебиторская задолженность предприятия значительно возросла в последний исследуемый период, и составляет 90,99% от суммы всех оборотных активов предприятия, что может явиться следствием ухудшения финансово-хозяйственной деятельности предприятия. Необходимо обратить на это внимание, и уменьшить риск её не возврата.

Денежные средства и ценные бумаги на конец исследуемого периода составляют 74 506 тыс. руб, что составляет 5,24% от общей суммы активов.

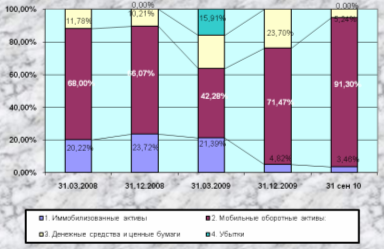

Более наглядно состав и динамику активов показывает График 1.1.

График 2.1 – Состав и динамика активов ОАО «Дальтехэнерго»

Как видно из графика, структура и состав активов менялась за счет изменения мобильных оборотных активов и уменьшения доли иммобилизированных активов, а также за счет присутсвия в периоде 31.03.2009 убытков. Увеличение оборотных активов, главным образом, произошло вследствие роста дебиторской задолженности, что негативно влияет на деятельность предприятия, высвобождая денежную массу из оборота предприятия.

Рассмотрим состав и структуру пассивов предприятия.

Таблица 2.3 – Аналитический баланс пассивов ОАО «Дальтехэнерго»

| Пассив | По состоянию на | По состоянию на | Изме нение | По состоянию на | Изме-нение | По состоянию на | Изме-нение | По состоянию на | Изменение | |||||

| 31.03.2008 | 31.12.2008 | к пред. периоду | 31.03.2009 | к пред. периоду | 31.12.2009 | к пред. периоду | 31.09.2010 | к пред. периоду | ||||||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | (в %) | тыс. руб. | % к итогу | (в %) | тыс. руб. | % к итогу | (в %) | тыс. руб. | % к итогу | (в %) | |

| 1. Собствен-ный капитал | 6 164 | 50,44% | 4 209 | 40,06% | -31,72% | 3 150 | 23,94% | -25,16% | 4 856 | 9,28% | 54,16% | 16 201 | 1,14% | 233,63% |

| 2. Заемный капитал: | 6 056 | 49,56% | 6 298 | 59,94% | 4,00% | 10 009 | 76,06% | 58,92% | 47 476 | 90,72% | 374,33% | 1 406 489 | 98,86% | 2862,53% |

| долгосрочные обязательства; | 385 | 3,15% | 476 | 4,53% | 23,64% | 65 | 0,49% | -86,34% | 163 | 0,31% | 150,77% | 52 530 | 3,69% | 32126,99% |

| краткосрочные кредиты и займы; | 0 | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% | 0 | 0,00% | 0,00% |

| кредиторская задолженность | 3 002 | 24,57% | 3 339 | 31,78% | 11,23% | 7 882 | 59,90% | 136,06% | 47 313 | 90,41% | 500,27% | 1 353 959 | 95,17% | 2761,71% |

| прочие заем-ные средства | 2 669 | 21,84% | 2 483 | 23,63% | -6,97% | 2 062 | 15,67% | -16,96% | 0 | 0,00% | -100,00% | 0 | 0,00% | 0,00% |

| Итого источни-ков имущества | 12 220 | 100,00% | 10 507 | 100,00% | -14,02% | 13 159 | 100,00% | 25,24% | 52 332 | 100,00% | 297,69% | 1 422 690 | 100,00% | 2618,59% |

За весь исследуемый период собственный капитал изменялся незначительно, а основу пассивов составляет заемный капитал и имеет тенденцию к увеличению, что показывает показатель его изменения к предыдущему периоду (2862,53%). К началу периода основу заемных средств практически в равных долях составляли долгосрочные и краткосрочные обязательства, однако к концу исследуемого периода основу всего заемного капитала составляет кредиторская краткосрочная задолженность в размере 1 353 959 тыс. руб, что составляет 95,17% заемного капитала.

Состав и динамику пассивов наглядно демонстрирует график 2.2.

График 2.2 – Состав и динамика пассивов ОАО «Дальтехэнерго»

Таблицы и графики пассивов предприятия указывают, что за весь исследуемый период кредиторская задолженность предприятия значительно увеличивается и к концу анализируемого периода составляет 95,17% пассивов предприятия, а собственный капитал составляет 3,69%. С одной стороны, кредиторская задолженность – наиболее привлекательный способ финансирования, так как проценты здесь обычно не взимаются. С другой стороны, из-за больших отсрочек по платежам у предприятия могут возникнуть проблемы с поставками, ущерб репутации фирмы из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

0 комментариев