Теоретичні аспекти визначення результативності та ефективності діяльності суб’єкта господарювання

Методичні аспекти до визначення результативності та ефективності функціонування підприємства

Характеристика господарської діяльності ТОВ «Металоіндустрія Плюс»

Діагностика ефективності та результативності господарювання ТОВ «Металоіндустрія Плюс»

Показники ділової активності та ефективності господарювання

Характеристика приміщення

>

Розробка заходів по охороні праці

Навигация

Методичні аспекти до визначення результативності та ефективності функціонування підприємства

Ефективність господарсько-фінансової діяльності підприємства та шляхи її підвищення» (на прикладі ТОВ "Металоіндустрія Плюс")

87674

знака

5

таблиц

46

изображений

1.2 Методичні аспекти до визначення результативності та ефективності функціонування підприємства

Конкретні види ефективності можуть виокремлюватися не лише за різноманітністю результатів (ефектів) діяльності підприємства (організації), а й залежно від того, які ресурси (застосовувані чи споживані) беруться для розрахунків.

Застосовувані ресурси – це сукупність живої та уречевленої праці, а споживані – це поточні витрати на виробництво продукції (надання послуг). У зв’язку з цим у практиці господарювання варто виокремлювати також ефективність застосовуваних і споживаних ресурсів як специфічні форми прояву загальної ефективності виробництва (діяльності). У даному разі йдеться про так звані ресурсні та витратні підходи до визначення ефективності із застосуванням відповідних типів показників [31].

Узагальнюючий показник ефективності застосовуваних ресурсів підприємства (організації) можна розрахувати, користуючись формулою [27]:

ЕЗР = VЧП / (ЧП + (ФОС + ФОБ) / kПВП), (1.3)

де ЕЗР – ефективність застосовуваних ресурсів, тобто рівень продуктивності

суспільної (живої та уречевленої) праці;

VЧП – обсяг чистої продукції підприємства;

ЧП – чисельність працівників підприємства;

ФОС – середньорічний обсяг основних фондів за відновною вартістю;

ФОБ – вартість оборотних фондів підприємства;

kПВП – коефіцієнт повних витрат праці, що визначається на макрорівні як відношення чисельності працівників у сфері матеріального виробництва до обсягу утвореного за розрахунковий рік національного доходу і застосовується для перерахунку уречевленої у виробничих фондах праці в середньорічну чисельність працівників.

Узагальнюючим показником ефективності споживаних ресурсів може бути показник витрат на одиницю товарної продукції, що характеризує рівень поточних витрат па виробництво і збут виробів (рівень собівартості).

Як відомо, до собівартості продукції споживані ресурси включаються у вигляді оплати праці (персонал), амортизаційних відрахувань (основні фонди і нематеріальні активи) і матеріальних витрат (оборотні фонди).

За допомогою узагальнюючих показників ефективності виробництва (діяльності) того чи того первинного суб’єкта господарювання виокремлюють насамперед відносний рівень задоволення потреб ринку. Він визначається як відношення очікуваного або фактичного обсягу продажу товарів (надання послуг) суб’єктом господарювання до виявленого попиту споживачів.

До важливих узагальнюючих показників ефективності виробництва (діяльності) належить також частка приросту продукції за рахунок інтенсифікації виробництва. Це зумовлюється тим, що за ринкових умов господарювання вигіднішим економічно й соціальне є не екстенсивний (через збільшення застосовуваних ресурсів), а саме інтенсивний (за рахунок ліпшого використання наявних ресурсів) розвиток виробництва.

Визначення частки приросту продукції за рахунок інтенсифікації виробництва здійснюється за формулою [30]:

ЧІНТ = 100 ´ (1 – DРЗ / DVВ), (1.4)

де ЧІНТ – частка приросту обсягу продукції, зумовлена інтенсифікацією

виробництва;

DРЗ – приріст застосовуваних ресурсів за певний період (розрахунковий

рік), %;

DVВ – приріст обсягу виробництва продукції за той самий період (рік), %.

Народногосподарський ефект використання одиниці продукції як узагальнюючий показник ефективності того чи того виробництва обчислюється як приріст чистого прибутку (доходу), тобто як приріст загального ефекту (збільшення прибутку внаслідок зростання обсягу виробництва і продуктивності праці, економії експлуатаційних витрат та інвестиційних ресурсів тощо) за відрахуванням вартості придбаної (купленої) продукції виробничо-технічного призначення.

Щодо решти системи показників, диференційованих за видами ресурсів та наведених у табл. 1.1, то вони використовуються відповідно до заздалегідь визначеної цілі вимірювання ефективності та способів використання результатів такого вимірювання.

Існує дві загальні і постійно існуючі цілі [32]:

1) виявлення, оцінка та узагальнення відносної ефективності виробничих підрозділів і діяльності функціональних ланок з наступним пошуком пріоритетних напрямів мотивації та реальних механізмів впливу на її позитивну динаміку у майбутньому;

2) порівняння ступеня ефективності, досягнутого даною фірмою і його конкурентами на ринку, для недопущення зниження престижу і конкурентоспроможності у сфері бізнесу.

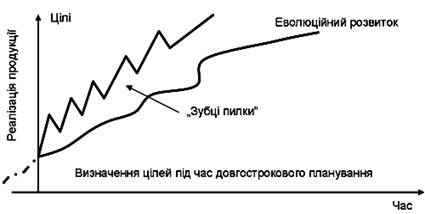

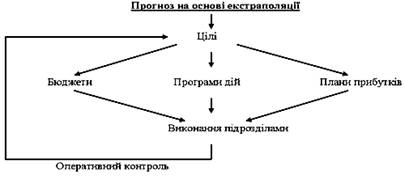

Планування результативності діяльності підприємства можна здійснювати, використовуючи такі три головні його системи [38]:

1) прогнозування рівня результативності діяльності підприємства та його використання;

2) поточне планування рівня результативності діяльності підприємства та його використання;

3) оперативне планування рівня результативності діяльності підприємства та його використання.

Оцінка розробленої політики регулювання результативності діяльності підприємства має провадитися за такими головними параметрами:

1) ступінь узгодженості політики із зовнішнім середовищем (у процесі оцінки визначається, наскільки розроблена політика регулювання результативності діяльності підприємства відповідає прогнозованому розвиткові економіки країни та змінам кон'юнктури товарного і фінансового ринків);

2) рівень внутрішньої збалансованості політики (при цьому визначається, наскільки вона узгоджується із загальною фінансовою стратегією підприємства, наскільки узгоджуються між собою окремі цілі й цільові показники політики регулювання результативності діяльності підприємства, наскільки ефективні й узгоджені між собою заходи щодо забезпечення її реалізації);

3) можливість реалізації політики з урахуванням наявного ресурсного потенціалу підприємства (виробничого, фінансового, інноваційного, кадрового тощо);

4) прийнятність рівня ризиків, пов'язаних із реалізацією політики (позаяк рівень результативності діяльності підприємства тісно пов'язаний із рівнем ризиків, то у процесі оцінки необхідно визначити, наскільки рівень господарських ризиків допустимий для діяльності підприємства з позицій можливого розміру фінансових втрат);

5) очікувані результати реалізації політики. Окрім того, можна оцінити зростання ділової репутації підприємства, підвищення рівня керованості його структурними підрозділами, поліпшення умов роботи і побуту працівників, підвищення рівня матеріальної і соціальної задоволеності персоналу тощо.

Розроблення політики регулювання результативності діяльності підприємства дає змогу вживати ефективних управлінських заходів з усіх головних аспектів формування її рівня та використання у процесі поточного планування.

Система поточного планування формування і використання рівня результативності діяльності підприємства (друга із зазначених трьох систем планування) базується на політиці її регулювання і полягає у розробленні конкретних видів планів.

Вихідними показниками для таких поточних планів є: цільові показники, розроблені у процесі формування політики регулювання результативності діяльності підприємства; заплановані обсяги операційної, інвестиційної і фінансової діяльності підприємства; системи розроблених на підприємстві норм і нормативів затрат окремих видів ресурсів; наявна система ставок податкових платежів; дані аналізу результативності діяльності підприємства за попередній період.

Оскільки низка вихідних передумов розроблення поточних планів має імовірнісний характер і розсіювання їхніх параметрів в умовах сучасної економічної нестабільності країни досить високе, поточні плани бажано розробляти у кількох можливих варіантах — "оптимістичному", "ймовірному", "песимістичному".

Головним видом поточного плану, пов'язаного з результативністю діяльності підприємства, є план доходів і витрат із діяльності підприємства. Узагальнена форма цього плану тісно пов'язана з формою бухгалтерського обліку "Звіт про фінансові результати" [5]. Класифікація доходів і витрат за видами діяльності й функціями співвідноситься із цим звітом.

Система оперативного планування формування та використання рівня результативності діяльності підприємства (третя із зазначених трьох систем планування) полягає у розробленні системи бюджетів (бюджетуванні). Бюджет являє собою оперативний фінансовий план короткострокового періоду (зазвичай місячний чи квартальний), який відображає витрати і надходження коштів у процесі здійснення конкретних видів господарської діяльності. Він деталізує показники поточних планів і є головним документом, який доводиться до центрів відповідальності усіх типів.

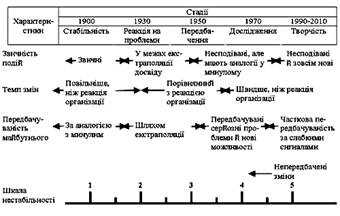

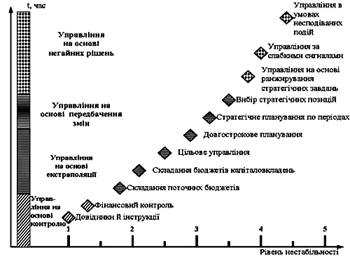

Сучасними методологічними аспектами визначення результативності функціонування підприємства є впровадження концепції контролінгу.

Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання даних, обробка і трансформація в інформацію для управління та прийняття рішень, яка є нестандартною і призначається для виявлення тенденцій та закономірностей явищ і процесів у діяльності підприємства, допомагає розробити заходи, які забезпечують його життєдіяльність [37].

Контролінг є системою інформації, яка сприяє забезпеченню тривалого існування підприємства та спрямована на майбутнє.

Функції контролінгу досить різноманітні і включають такі основні напрями: нормування витрат; розробку заходів щодо покращання роботи на підставі інформації про відхилення від норм; прогнозування ціноутворення; аналіз тенденцій розвитку підприємства; передбачення господарської і комерційної діяльності залежно від зміни умов роботи; координацію мети різних рівнів управління для досягнення загальної мети фірми; відстеження фінансового стану фірми.

РОЗДІЛ 2

Аналітична оцінка ЕФЕКТИВНОСТІ діяльності ТОВ «МЕТАЛОІНДУСТРІЯ ПЛЮС»

Похожие работы

... , можна згадати про такі інвестиції ТНК в економіку України: Київська область - "Кока-Кола Аматіл" Нестле у Львівську кондитерську фабрику “Світоч" (харчова промисловість), Запорізька область - ДЕУ (машинобудування), інвестиції транснаціональної компанії JTI у розвиток тютюнової галузі, Siemens У розвинутих країнах світу вільних інвестиційних ніш практично немає, тоді як у нашій країні вони є, ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

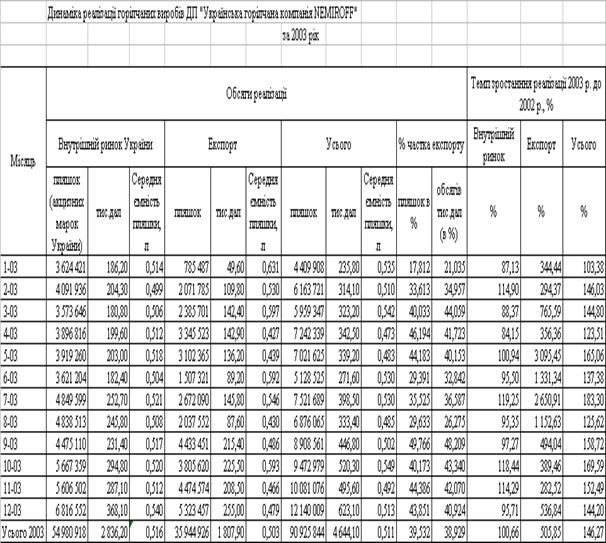

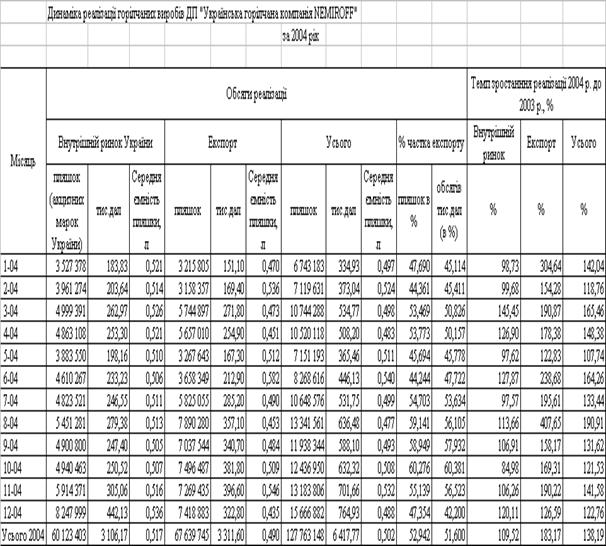

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

0 комментариев