Доступності податкового законодавства для платників податків [18,9]

Аналіз балансу ДП "Яготинський цукровий завод"

Фінансовий та податковий аналіз ДП “Яготинський цукровий завод”

Вплив податкової політики України на "Яготинський цукровий завод" і способи покращення ситуації в цукровій галузі

Країни—члени СОТ, включаючи Україну

Макроекономічні чинники удосконалення податкової системи України

Навигация

Податкова політика на прикладі ДП "Яготинський цукровий завод"

Податкова політика на прикладі ДП "Яготинський цукровий завод"

100830

знаков

6

таблиц

2

изображения

В С Т У П

Актуальність теми: в Україні відбувається поступовий процес ринкової трансформації економіки. Система оподаткування підприємств, як інструмент державного регулювання економічних і соціальних процесів, має відображати інтереси держави, підприємницьких структур та громадян. В той же час фінансова практика свідчить про низький рівень ефективності вітчизняної моделі оподаткування підприємств, її неадекватність умовам функціонування ринкового господарства. Саме тому питання реформування оподаткування підприємств сьогодні знаходяться в числі важливих фінансово-економічних проблем, від позитивного вирішення яких значною мірою залежить доля трансформаційних процесів в Україні.

Діюча податкова система характеризується високим і нерівномірним податковим навантаженням на доходи суб'єктів господарювання. Суттєві недоліки мають місце в методології визначення бази та розміру ставок оподаткування доходів підприємств.

Зниження податкового навантаження на підприємницькі структури безумовно на початковому етапі об'єктивно приведе до зменшення податкових надходжень до бюджету, але потім буде діяти мультиплікатор їх зростання. Саме тому реформування податкової сфери обов'язково повинно супроводжуватись заходами щодо розширення бази оподаткування.

В той же час ряд питань оподаткування підприємств в умовах трансформації економіки України вимагають свого розв’язання, в тому числі з урахуванням українських реалій. Недостатньо розроблені основи системи оподаткування, яка б відповідала сучасному стану економіки і слугувала орієнтиром для практики, методологічною базою для створення відповідних законів та інших нормативних актів.

Мета роботи: полягає у вивченні теорії і практики оподаткування підприємства, визначенні впливу податкової політики держави на діяльність підприємства та в розробці конкретної пропозиції по податкової системи оподаткування підприємств України.

Поставлена мета зумовила необхідність вирішення таких завдань:

· зробити огляд сучасного стану податкової політики України;

· розглянути основні принципи функціонування податкової системи ринкового типу;

· проаналізувати діяльність роботи цукрового заводу;

· дослідити вплив податкової політики держави на розвиток підприємницької діяльності;

· запропонувати нові методи роботи, які дадуть позитивні результати.

Вагомий внесок у розробку теоретичних основ оподаткування внесли зарубіжні вчені С.Брюс, А.Лаффер, К.Макконел, Ф.Ноймарк, В.Нордхауз, А.Пігу, А.Селдон, М.Уейденбаум, Г.Халлер, И.Шумпетер та інші.

Певний доробок в питання теорії і практики функціонування податків зробили українські і російські вчені: В.Андрущенко, Б.Болдирєв, В.Вишневський, А.Даниленко, Л.Дробозіна, І.Золотько, А.Крисоватий, В.Опарін, А.Поддєрьогін, М.Романовський, І.Гусакова, М.Сичов, А.Соколовська, В.Суторміна, В.Федосов.

О6'єкт дослідження: оподаткування ДП «Яготинський цукровий завод», вплив на його розвиток та функціонування податкової політики України.

Предмет дослідження: фінансові відносини, які виникають в процесі оподаткування підприємств та контролю за своєчасним і повним перерахуванням податків в бюджет суб'єктами господарювання.

В основу дослідження покладено діалектичний, логічно-діалектич-ний, математичний, графо-аналітичний та статистичний підходи до вивчення економічних та фінансових явищ, які передбачають виявлення закономірностей, тенденцій і взаємозалежностей, що постійно змінюються і розвиваються. Інформаційну базу дослідження складають відповідні законодавчі та нормативні акти, офіційні статистичні матеріали, навчально-аналітична література, періодичні економічні видання.

РОЗДІЛ 1. Теоретико-методологічні основи податкової політики України

1.1. Суть та основні принципи податкової політики України

Податки є основним фінансовим ресурсом держави і тому ефективне управління ними є основою державного управління взагалі. Залежно від стану економіки, її цілей, які на даному етапі розвитку держава вважає пріоритетними, повинні змінюватись принципи побудови податкової системи і методи використання податкового інструментарію. Характер і цілі податкової системи визначає податкова політика - це діяльність органів державної влади та місцевого самоврядування у сфері встановлення та збирання податків і зборів (обов'язкових платежів), яка реалізується через визначення платників податків та інших обов'язкових платежів, об'єктів оподаткування і ставок податків; видів податків, зборів та інших обов'язкових платежів, що справляються на території України, місцевих податків, зборів та інших обов'язкових платежів; основних принципів надання пільг та звільнення від оподаткування. При виборі методів формування податкової політики не була врахована низка особливостей розвитку країни в трансформаційний період: - глибока деформованість структури економіки на користь оборонного комплексу; - зростання приватного сектора, що характеризується відсутністю традицій добровільної сплати податків;

- високий рівень державних видатків, пов'язаних із соціальними гарантіями, які забезпечуються державою, початковим етапом становлення державності;

- нерозвиненість ринкових механізмів регулювання суспільного відтворення. В результаті податкова політика здійснюється під дією значного числа суперечливих і не завжди взаємопов'язаних заходів, з одного боку, направлених на утримання дохідної бази бюджету на відносно прийнятому рівні, а з другої - таких, що формують пільгові режими оподаткування для окремих галузей і груп підприємств. Крім того, вона характеризується нестабільністю і непослідовністю. Податкова політика є основним напрямком здійснення фінансової політики держави.

Загальні засади податкової політики викладено в "Основних положеннях податкової політики в Україні", затверджених постановою Верховної Ради України від 4 грудня 1996 р. Згідно з Основними положеннями система оподаткування в Україні має будуватися на засадах:

1.стимулювання підприємницької виробничої діяльності та інвестиційної активності - введення пільг щодо оподаткування прибутку (доходу), спрямованого на розвиток виробництва;

2.обов'язковості - впровадження норм щодо сплати податків, визначених на підставі достовірних даних про об'єкти оподаткування за звітний період, і встановлення відповідальності платників податків за порушення податкового законодавства;

3.рівнозначності й пропорційності - справляння податків з юридичних осіб у певній частці від отриманого прибутку і забезпечення сплати рівних податків на рівні прибутку і пропорційно більших податків на більші доходи;

4.рівності, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу до суб'єктів господарювання (юридичних і фізичних осіб, включно з нерезидентами) за визначення обов'язків щодо сплати податків;

5.соціальної справедливості - забезпечення соціальної підтримки малозабезпечених верств населення через запровадження економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та застосування диференційованого і прогресивного оподаткування громадян, які отримують високі та надвисокі доходи;

6.стабільності - забезпечення незмінності податків та їх ставок, а також податкових пільг протягом бюджетного року;

7.економічної обгрунтованості - встановлення податків на підставі показників розвитку національної економіки та фінансових можливостей, з огляду на необхідність досягнення збалансованості витрат бюджету з його доходами;

8.рівномірності сплати - встановлення строків податків з метою забезпечення своєчасного надходження коштів до бюджету для фінансування видатків;

9.компетенції - встановлення і скасування податків, а також пільг їх платникам здійснюється відповідно до чинного законодавства про оподаткування виключно Верховною Радою України, Верховною Радою Автономної Республіки Крим і місцевими радами;

10.єдиного підходу до розроблення податкових законів з обов'язковим визначенням платника податку, об'єкта оподаткування, джерела сплати податку, податкового періоду, ставок податку, строків і порядку сплати податку, підстав для надання податкових пільг;

Похожие работы

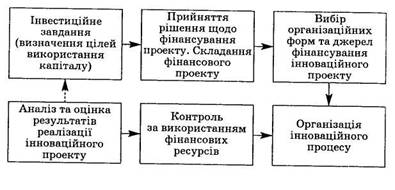

гляду на це система фінансування програм охоплює такі елементи: — джерела фінансування; — організаційні форми (механізм) фінансування. Інвестування інноваційних процесів є ризикованою справою, однак у разі успіху віддача від інвестицій значно більша, ніж від поточної діяльності. Як правило, компанії прагнуть фінансувати ті проекти, які мають значний потенціал ефективності і забезпечать їм високі ...

0 комментариев