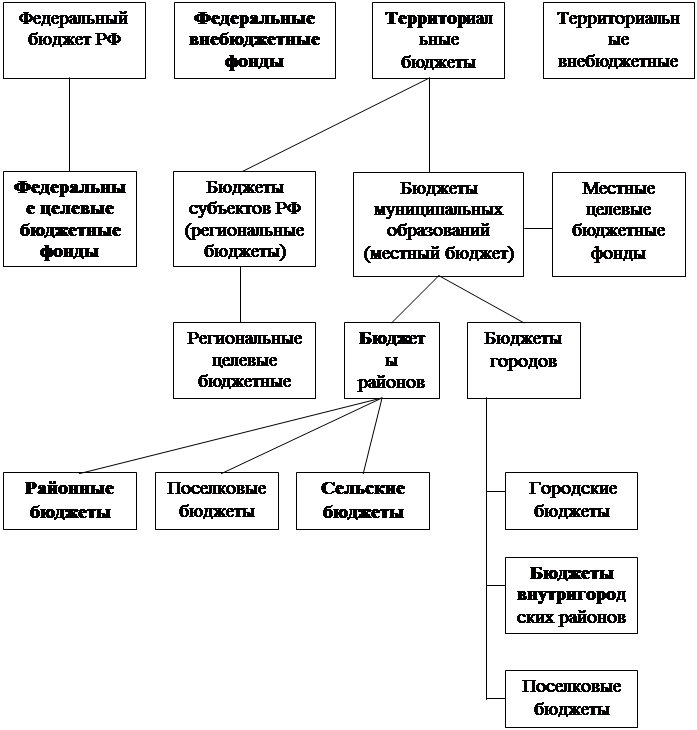

Основные задачи и функции органов Федерального казначейства

Единый счет Федерального казначейства

Казначейское исполнение доходной части регионального бюджета

Анализ исполнения доходной части бюджета Камчатской области за 2006 год

Инструменты и механизмы совершенствования казначейской системы РФ

Перспективы развития казначейского исполнения региональных бюджетов

Навигация

Единый счет Федерального казначейства

Казначейское исполнение доходной части регионального бюджета на примере Камчатской области

143160

знаков

8

таблиц

3

изображения

2.1 Единый счет Федерального казначейства

В результате институциональных изменений, произошедших в бюджетном процессе Российской Федерации в последние годы, чрезвычайно актуальной стала задача обеспечения управляемости и подконтрольности федеральных финансовых ресурсов, их централизации у одного федерального органа исполнительной власти, уполномоченного обеспечивать упорядоченный поток ресурсов из федерального бюджета и оперативно представлять информацию о состоянии государственных финансов для принятия управленческих решений. Решением этой задачи могло послужить только создание компьютеризированной интегрированной казначейской системы, обеспечивающей информационно-технологическую поддержку всего процесса исполнения бюджетов бюджетной системы РФ.

Создание единого счета Федерального казначейства Российской Федерации по учету доходов и средств федерального бюджета являлась одной из главных стадий формирования системы казначейского исполнения федерального бюджета и имела цель централизации учета и оптимизации потоков движения доходов и средств федерального бюджета.

Существовавшая, до утверждения и введения концепции единого счета, система сбора средств федерального бюджета и доведения их до получателей бюджетных средств и в конечном итоге до поставщиков товаров, работ и услуг являлась громоздкой и имела ряд существенных недостатков, в том числе:

1. Учет поступления в федеральный бюджет и использования средств федерального бюджета осуществлялась органами федерального казначейства на пяти лицевых счетах.

Средства федерального бюджета становились доступными к использованию только после составления отчетности Банком России и органами федерального казначейства об остатках средств на лицевых счетах по учету доходов федерального бюджета и доходов федерального бюджета, перечисленных на финансирование расходов.

2. Большое количество счетов по уровням органов федерального казначейства замедляло прохождение средств от налогоплательщика до получателя бюджетных средств, поставщиком товаров, работ, услуг этим получателям. В результате Правительство Российской Федерации было вынуждено привлекать заемные средства на финансирование дефицита федерального бюджета при наличии значительных остатков средств федерального бюджета.

3. Отсутствовала возможность оперативного управления остатками средств федерального бюджета, находящимися на многочисленных лицевых счетах органов федерального казначейства.

4. Повышенный риск возможных потерь средств федерального бюджета на лицевых счетах отделений федерального казначейства, открытых в кредитных организациях.

Единый казначейский счет (далее ЕКС), в отличие от старой системы финансирования, представляет собой счет федерального казначейства, открытый в Банке России, на котором происходит аккумулирование денежных средств федерального бюджета и отражаются операции органов государственной власти Российской Федерации в валюте Российской Федерации по исполнению федерального бюджета [22, с.81].

Преимущества ЕКС перед старой системой учета и распределения бюджетных средств очевидны и состоят в следующем [32]:

- из-за значительного увеличения скорости получения информации об объемах поступлений в консолидированный бюджет РФ повышается ее актуальность;

- ежедневно становится доступной информация об общем объеме налогов, сборов и иных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством РФ;

- учет доходов от уплаты налогов и сборов, поступающих во все уровни бюджетной системы Российской Федерации, осуществляемый УФК, позволяет органам исполнительной власти субъектов РФ и органам местного самоуправления получать адекватную информацию о поступивших на территории соответствующего административно-территориального образования доходах;

- Правительство РФ получает возможность ежедневно иметь информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей бюджетных, а также по соответствующим территориям.

Важно отметить, что в системе функционирования ЕКС принципиальными являются следующие моменты [29, с.81]:

- централизация доходов и средств федерального бюджета на ЕКС, открытом ГУФК;

- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

- ежедневное отражение в Главной книге федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК.

Порядок функционирования ЕКС может быть представлен следующим:

- налогоплательщики перечисляют все налоги и сборы на единый счет УФК № 40101, открытый в учреждении Банка России, по кодам бюджетной классификации Российской Федерации и в разрезе администраторов поступлений. Затем УФК в соответствии с законодательством РФ распределяет доходы, поступившие за предыдущий день на счет 40101, по разным уровням соответствующих бюджетов и перечисляет их на счета по учету средств бюджета субъекта РФ, муниципальных бюджетов, бюджетов сельских поселений, государственных внебюджетных фондов, а также возвращает налогоплательщикам излишне уплаченные или излишне взысканные налоги и сборы в пределах доходов соответствующих бюджетов и остатка средств на счете. УФК ежедневно передают ОФК информацию о поступивших налогах и сборах по электронным каналам связи для последующей передачи территориальным налоговым и финансовым органам необходимой им информации о поступивших доходах и сборах;

- УФК осуществляет оплату расходов федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете и весь неиспользованный остаток в конце операционного дня учреждения Банка России перечисляет на ЕКС.

Более наглядно систему функционирования ЕКС можно представить следующим рисунком 2.1 .

| Плательщики налогов, сборов и иных платежей |

| ||

|

| ||

|

ЕКС 40101 | Счет бюджета Камчатской области (областной бюджет) ЕКС 40201 | |

Единые казначейские счета (ЕКС) УФК по Камчатской области, открытые в ГРКЦ ГУ Банка России по Камчатской области:

Единые казначейские счета (ЕКС) УФК по Камчатской области, открытые в ГРКЦ ГУ Банка России по Камчатской области:![]()

|

Рисунок 2.1 Схема исполнения бюджетов при системе функционирования Единого казначейского счета

Такая схема учета позволяет органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления и налоговым органам иметь оперативно общую информацию о поступивших на территории субъектов Российской Федерации налогах и сборах.

Вышеизложенный порядок функционирования ЕКС, в процессе реформирования бюджетного процесса, распространился и на деятельность Управления федерального казначейства по Камчатской области. Управление федерального казначейства по Камчатской области приступило к работе в условиях функционирования единого казначейского счета с 1 января 2001 г. Одной из предпосылок данного перехода явилось установление на территории Камчатской области обмена электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациям и Управлением федерального казначейства по Камчатской области, а также закрытие в территориальных отделениях федерального казначейства на территории Камчатской области счетов:

- 40101 с символом банковской отчетности 01 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ»

- счет 40102 с символом банковской отчетности 99 «Доходы и иные поступления федерального бюджета».

На первом этапе с 1 августа 2000 г. счета 40101(01) и 40102(99) закрыли отделения федерального казначейства по г.Вилючинску и Елизовскому району. Затем уже с 1 января 2001 г. закрыли эти счета отделения федерального казначейства по Мильковскому, Быстринскому, Соболевскому, Усть – Большерецкому и Усть-Камчатскому районам. На балансовые счета 40101 с символом 02, открытые отделениям федерального казначейства на территории районов области зачисляются доходы от уплаты местных налоговых платежей и других доходов, являющихся источниками формирования доходов местных бюджетов, налогоплательщиками, зарегистрированными на территории соответствующего муниципального образования.

В процессе переходного этапа (1999 - 2002 г.) Управлением федерального казначейства по Камчатской области был установлен порядок зачисления доходов от уплаты федеральных, региональных налоговых платежей и других доходов налогоплательщиков, зарегистрированных на территории Камчатской области на единый счет № 40101810700000010003 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы РФ», открытый в ГРКЦ ГУ ЦБ РФ по Камчатской области.

С 1 мая 2002 г. федеральные налоги (сборы) и другие обязательные платежи, зачисляемые на счет № 40102810900000990003, подлежат зачислению на единый счет № 40101810700000010003.

Счет 40102810900000990003 был закрыт с 1 января 2003г. в соответствии Положением о порядке завершения операций по счетам федерального бюджета 2002 г., открытым в подразделениях расчетной сети Банка России от 20 декабря 2002 г.

Теоретическое исследование использования Единого счета Федерального казначейства на территории Камчатской области позволяет сделать следующие выводы:

1. Единый казначейский счет представляет собой специальный счет Федерального казначейства РФ, на котором аккумулируются все поступления в бюджеты бюджетной системы РФ и отражаются операции органов государственной власти по исполнению этих бюджетов.

Создание единого казначейского счета являлась одним из важных этапов в процессе модернизации казначейского исполнения бюджетов и имела цель централизации учета и оптимизации потоков движения доходов и средств федерального бюджета.

2. В процессе функционирования ЕКС стало возможным следующее:

- ежедневная информация об общем объеме налогов, сборов и иных обязательных платежей, поступающих на территориях субъектов Российской Федерации, а также о соответствии сумм зачисления регулирующих налогов в бюджеты разных уровней бюджетной системы Российской Федерации нормативам их распределения, установленным законодательством Российской Федерации;

- возможность для Правительства РФ ежедневно получать информацию о движении средств федерального бюджета на счетах органов федерального казначейства, включая операции по их расходованию в разрезе главных распорядителей средств федерального бюджета, а также по территориям.

3. На переходном этапе введения концепции ЕКС на территории Камчатской области было заключено ряд соглашений по взаимодействию органов федерального казначейства с ГУ Банка России по Камчатской области и налоговыми органами:

1) Соглашение между УФК и ГРКЦ ГУ Банка России по Камчатской области “О кассовом исполнении федерального бюджета по доходам между бюджетами разных уровней в условиях перехода на единый счет УФК Минфина России по Камчатской области” от 15 августа 2000 г.;

2) Соглашение между УФК и УМНС по Камчатской области “О кассовом исполнении федерального бюджета по доходам, распределении доходов между бюджетами разных уровней”.

Были также разработаны и утверждены:

- временный порядок работы органов федерального казначейства в условиях введения в действие единого казначейского счета 40101;

- порядок обмена электронными платежными документами между УФК по Камчатской области и ОФК.

4. Необходимо отметить, что на территории Камчатской области установлен полноформатный обмен электронными платежными документами между ГРКЦ по Камчатской области, кредитными организациями и Управлением федерального казначейства по Камчатской области. Помимо этого, возможность осуществления перехода на работу в условиях единого казначейского счета обусловлена наличием собственного программного продукта, на основе которого ведется учет и распределение поступивших доходов в бюджеты субъекта РФ.

Похожие работы

... порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы Российской Федерации (приказ Минфина Российской Федерации № 91-н от 14.12.1999 г.). Правила кассового обслуживания исполнения бюджетов субъектов Российской Федерации и местных бюджетов территориальными органами федерального казначейства, введенные в ...

... перечень главных распорядителей средств областного бюджета, аналогичные перечни утверждены во всех муниципальных образованиях; проведение оценки финансового состояния и качества управления областным бюджетом и бюджетами муниципальных образований Ростовской области на основе соответствующего приказа министерства финансов области. Бюджетная политика должна способствовать повышению качества и ...

... отводы для разработки месторождений полезных ископаемых, находящихся в ведении края, а также лицензии на проведение этих работ и т. д. 1.4 Бюджетное устройство и организация бюджетного процесса в Хабаровском крае. Бюджетное устройство - организация бюджетной системы и принципы ее построения, основанные на реальности, полноте, единстве, гласности и самостоятельности всех бюджетов, входящих ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

0 комментариев