Модели экспресс-диагностирования банкротства

Диагностирование банкротства по моделям Лисса и Таффлера

Выводы по результатам прогнозирования

Анализ финансовых результатов

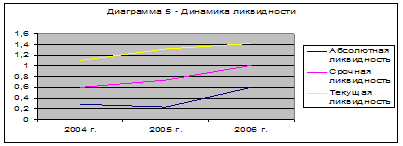

Анализ ликвидности и платежеспособности

Анализ рентабельности и деловой активности

Предложения по поддержанию результатов прогнозирования

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Диагностика банкротства по моделям Лисса и Таффлера

68359

знаков

20

таблиц

0

изображений

1. Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность.

2. Постараться сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.).

3. Попытаться получить больше прибыли от основной деятельности. Для этого возможно расширить территорию рынка, поставить дополнительные торговые места, выделить дополнительные места для сдачи в аренду (арендная плата составляла в среднем за тот же период около 45%). Это два самых крупных источника доходов организации.

4. Направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и др.) могла бы приносить дополнительную прибыль.

5. Основные источники расходования денежных средств - расходы на содержание помещений, инвентаря и оборудования, заработная плата и амортизация собственных основных средств. Заметим, что начисление амортизации не сопровождается реальным оттоком денежных средств. Заработная плата практически не подлежит уменьшению. Следовательно нужно попытаться снизить расходы на содержание помещений и др. активов.

Наиболее эффективным способом ускорения оборачиваемости является нормирование запасов. Поэтому ОАО «Корнилов и К0» для снижения величины запасов и затрат необходимо провести инвентаризацию запасов с целью выявления в них неликвидных, но отягощающих его баланс.

Также рекомендуется, с целью изыскания дополнительных денежных средств, разработать и провести процедуры экономии текущих затрат и реструктуризацию кредиторской задолженности. Большее привлечение средств долгосрочного кредитования. Можно, получив кредит на 5-8 лет, заняться реструктуризацией производства, обновить основные средства, повысить производительность труда и качество предоставляемых услуг.

Заключение

Анализ финансового состояния это одно из важнейших условий успешного управления предприятием, поскольку результаты деятельности в любой сфере предпринимательства зависят от наличия и эффективности использования финансовых ресурсов. Основным содержанием анализа финансового состояния является комплексное системное изучение финансового состояния предприятия и факторов на него влияющих, и прогнозирование уровня доходности капитала предприятия. Главная цель анализа - своевременно находить и ликвидировать недостатки в финансовой деятельности и раскрыть резервы улучшения финансового состояния предприятия и его платежеспособности.

ОАО «Корнилов и К0» является средним предприятием, главная специализация которого оказание услуг по грузовым и пассажирским перевозкам. Основываясь на расчете основных экономических показателей видно, что по большинству из них прослеживается положительная динамика. Можно отметить, что работа предприятия и его финансовое состояние стабильны, наблюдается рост выручки, приобретаются новые основные средства, принимаются на работу новые кадры. Анализируя имущество и источники его формирования на предприятии видно что в течение анализируемого периода произошло увеличение стоимости имущества данного предприятия в пользу повышения удельного веса постоянных активов. Структура оборотных средств предприятия и соотношение заемных и собственных источников имущества также являются удовлетворительным.

Согласно полученных данных, можно сделать вывод, что по результатам работы за последние 3 года предприятие ОАО «Корнилов и К0» практически не изменило свое финансовое состояние и риск банкротства не присутствует.

К возможным источникам ухудшения значений прогноза можно отнести:

- рост суммы заемного капитала;

- увеличение величины запасов, повлекшее рост кредиторской задолженности;

- наличие долгосрочных обязательств;

- отсутствие финансовой работы.

К положительным аспектам относятся:

- устойчивый рост выручки и прибыли от основной деятельности;

- увеличение имущества предприятия, что говорит о наращивании производственного потенциала;

- наличие в балансе статьи «нераспределенная прибыль» говорит о возможности предприятия использовать этот источник финансирования для повышения эффективности и расширения производственной деятельности;

- работа предприятия и его финансовое состояние стабильны;

- достаточно высокий удельный вес прибыли в выручке, что говорит контроле затрат в себестоимости продукции.

Стоит отметить, что у предприятия ОАО «Корнилов и К0» достаточно собственных оборотных средств, которые предприятие не использует для получения дополнительных доходов, т.е. не ведет финансовой работы. Несомненно, в сегодняшних условиях для дальнейшего успешного развития предприятию необходимо использовать возможности инвестирования временно свободных денежных средств.

Анализ финансового состояния проводился с помощью следующих показателей: платежеспособности, финансовой устойчивости, деловой активности. Из которого следует, что у предприятия ОАО «Корнилов и К0» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Список литературы

1. Антикризисное управление: Учебник/ под ред. Э.М.Короткова. – М.6 ИНФРА-М, 2001. – 432 с.;

2. Антикризисное управление: от банкротства к финансовому оздоровлению/Под ред. Г.П. Иванова. М.: Закон и право, ЮНИТИ, 2005 № 44.

3. Балабанов И.Т. «Основы финансового менеджмента. Как управлять капиталом?». - М.: Финансы и Статистика, 2004 – 223 с.

4. Баринов В.А. Антикризисное управление: Учеб. пособие. – М.: ФБК-ПРЕСС, 2002. – 520 с.;

5. Баринов В.А. Бизнес-планирование: Учеб. пособие. – М.: ИНФРА-М, 2003. – 272 с.;

6. Баканов М.И. , Шеремет А.Д. Теория экономического анализа: Учебник.. - М.: Финансы и статистика, 2002 – 288 с.

7. Басовский Л.Е. Теория экономического анализа: Учебное пособие. - М.: ИНФРА – М, 2002 – 302 с.

8. Власова В.М. Финансы и статистика: Учебное пособие - М.: ЮНИТИ-ДАНА 2002 г. – 240 с.

9. Волкова О.И., Девяткина О.В. Экономика предприятия (фирмы): Учебник - М.: ИНФРА-М 2003. – 600 с.

10.Гальперин В.М., Игнатьев С.М. Микроэкономика в 2-х т.: Учебник – СПб: Экономическая школа, 2003 – 481 с.

11.Грузинов В.Г. Экономика предприятия: Учебное пособие – М.: ЮНИТИ, 2004. - 165с.

12.Ионова И.Ф., Н.Н.Селезнева Финансовый анализ. Управление финансами - М.: ЮНИТИ 2003 – 534 с.

13.Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Отчётность. - М.: Финансы и статистика, 2005 - 432с.

14.Крейнина М.Н. Финансовое состояние предприятия. Методы оценки- М. .: ИКЦ «Дис», 2002 - 224с.

15.Камаев В.Д. Экономическая теория: Учебник. - М.: Владос, 2000. - 639с.

16.Ковалев В.В. Финансовый анализ: Учебник для вузов - М.: Финансы и статистика, 2005 – 314 с.

17.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. - М.: Проспект, 2004. - 320с.

18.Крутик А.Б. Антикризисный менеджмент: Учебник. – СПб.: Питер, 2001. – 432 с.;

19.Любушин Н.П., Лещева В.Б. Анализ финансово-экономической деятельности: Учеб. пособие. - М.: ЮНИТИ-ДАНА 2005.-301с.

20.Нормативно-методические материалы о несостоятельности (банкротстве) предприятий. Федеральная служба России по делам о несостоятельности и финансовому оздоровлению. М., 2004.

21.Родионова Н.А. Антикризисный менеджмент: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2001. – 223 с.

22.Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2005 – 156 с.

23.Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. - М.: Перспектива, 2005 – 401 с.

24.Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., - М.: Новое знание, 2004. – 640 с.

25.Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие. – М.: ИНФРА-М, 2005. – 281 с.

26.Самсонов Н.Ф. Финансы, денежное обращение и кредит: Учебное пособие. М.: Статистика 2001 – 301 с.

27.Самсонов Н.Ф. Финансовый менеджмент: Учебное пособие. М.: ИНФРА-М 2002 – 495 с.

28.Стоянова Е.С. Финансовый менеджмент Учебник для вузов М.: Перспектива 2005 – 425 с.

29.Уткин Э.А. Финансовый менеджмент - М.: Зеркало 2002. - 264с.

30.Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

31.Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

32.Финансовый менеджмент: Учебник для вузов/под ред. акад. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2006. – 527 с.;

33.Финансовый менеджмент: управление капиталом и инвестициями: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 504 с.;

34.Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003 – 463 с.

35.Финансовый менеджмент: Учебник/ под ред. д.э.н. проф. А.М.Ковалевой. – М.: ИНФРА-М, 2005. – 284 с.

36.Чернышева Ю.Г., Чернышев Э.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. М.: «МарТ» 2004 - с. 293

37.Шеремет А.Д., Негашев Е.В. Методика финансового анализа: Учебное пособие: М.: Филинъ, 2003. – 208 с.

38.Шепеленко Г.И. Экономика, организация и планирование производства на предприятии: Учебное пособие для студентов экономического факультета. 2-е изд. – РнД.: изд. центр «Март», 2001. - 356с.

39.Экономический анализ/под ред. проф. Л.Т.Гиляровской. – М.: ЮНИТИ-ДАНА, 2003. – 615 с.

40.Яшин С.Н., Яшина Н.И. Совершенствование теоретических и практических основ определения экономического состояния промышленных предприятий в целях управления их экономическими развитием // Финансы и кредиты 2003 №12.

Похожие работы

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

... лиц из числа руководства, резкое увеличение числа принимаемых решений и аналогичные психологические и социальные признаки. 2. Значение финансового анализа для диагностики кризисных ситуаций и банкротства предприятий. 2.1. Информационная база финансового анализа. Методика финансового анализа представляет собой совокупность аналитических процедур используемых для определения финансово – ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев