Значение финансовой устойчивости

Бухгалтерская (финансовая) отчётность –– информационный источник для анализа показателей финансового состояния и финансовой устойчивости организации

Показатели финансовой устойчивости организации

Характеристика ОАО «Смоленскнеруд», анализ имущества и

Анализ финансовой устойчивости ОАО «Смоленскнеруд» за 2003 – 2005 гг

Доля оборотных средств в активах

Соотношение собственных и заёмных средств

Анализ финансового равновесия

Оценка финансовой устойчивости по финансовым и нефинансовым активам

Абсолютная независимость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости

Оценка финансового состояния ОАО «Смоленскнеруд» за 2003 –

Совершенствование методов анализа финансовой устойчивости

Расчёт влияния фактора «Выручка от продажи»

Навигация

Соотношение собственных и заёмных средств

Анализ финансовой устойчивости открытого акционерного общества "Смоленскнеруд"

113225

знаков

17

таблиц

7

изображений

2.2.2 Соотношение собственных и заёмных средств

Финансовая устойчивость предприятия во многом зависит от того, какие средства оно имеет в своём распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел первый пассива) и заёмный (раздел второй и третий пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) – разделы первый и второй пассива и краткосрочный – раздел третий пассива.

Необходимость в собственном капитале обусловлена требованиям самофинансирования предприятия. Он является основой самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может и обеспечить более высокий уровень отдачи на вложенный капитал, чем платить за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного (акционерного) капитала. В тоже время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятием повысить эффективность своей деятельности.

Так как финансовая устойчивость зависит от обеспеченности собственных и заёмных средств в равных долях, проанализируем их соотношение по таблице П. 13.9. Как видим из таблицы П. 13.9 собственных средств предприятия больше, чем заёмных. В процентном отношении к имуществу собственные средства составляют в среднем 78%, а заёмные 22%. Долгосрочных займов нет, но есть краткосрочные кредиты и займы, которые в среднем в процентах к заёмным средствам составляют 20%. Кредиторская задолженность по отношению к заёмным средствам составляет почти 80%.

Несмотря на то, что собственных средств достаточно, зато наличие собственных оборотных средств идёт с отрицательным результатом, это говорит о неплатёжеспособности ОАО «Смоленскнеруд».

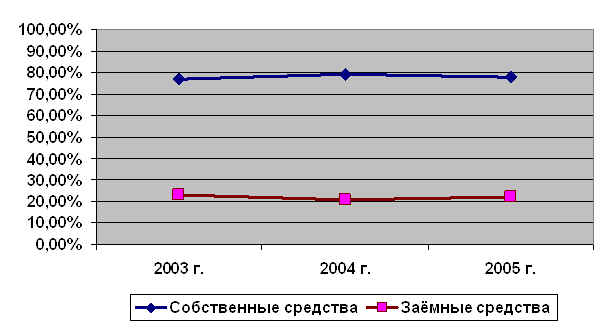

Для наглядности построим график соотношения собственных и заёмных средств в % к имуществу в 2003 – 2005 гг. – рисунок 2.4.

Как видно из графика, заёмных средств на много меньше, чем собственных.

Собственные: 73,6% –– 76,7% –– 79,1% –– 77,8%;

Заёмные: 26,4% –– 23,3% –– 20,9% –– 22,2%.

Рисунок 2.4 – Соотношение собственных и заёмных средств в % к имуществу

Рисунок 2.4 – Соотношение собственных и заёмных средств в % к имуществу

в 2003 – 2005 гг.

2.2.3 Коэффициенты финансовой устойчивости

Попробуем проанализировать показатели финансовой устойчивости, чтобы ответить на вопросы: на сколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его финансово-хозяйственной деятельности.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния.

Для этого сделаем расчеты за 2003 г., 2004 г., 2005 г. в таблице П. 14.10, а потом по таблице П. 15.11 проанализируем динамику показателей финансовой устойчивости за три года (2003-2005гг.)

Как показывают данные таблицы П. 15.11, динамика коэффициента капитализации U1 свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы этот коэффициент был ≤ 1,5. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат.

Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Когда U2 меньше 50 %, особенно если значительно ниже, как в нашем случае, необходимо оценить, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, т.к. они обеспечивают бесперебойность деятельности организации.

U3 показывает удельный вес собственных средств в общей сумме источников финансирования. Значение коэффициента финансовой независимости выше критической точки, свидетельствует о благоприятной финансовой ситуации, то есть собственникам принадлежат 80 % стоимости имущества.

| на 01.01.2003 г. | на 01.01.2004 г. | на 01.01.2005 г. | на 01.01.2006 г. | |

|

| 0,73 | 0,76 | 0,79 | 0,77 |

| 2,8 | 3,3 | 3,8 | 3,5 | |

| 0,7 | 0,8 | 0,8 | 0,8 | |

| -2,2 | -1,9 | -1,4 | -1,2 | |

| 0,4 | 0,3 | 0,26 | 0,3 |

Рисунок 2.5 – Динамика показателей финансовой устойчивости ОАО «Смоленскнеруд» за 2003 – 2005 гг.

Этот вывод подтверждает и значение коэффициента финансирования U4. По сути дела, почти все коэффициенты финансовой устойчивости не соответствуют ограничительным нормам. Но U5 показывает, какая часть актива финансируется за счет устойчивых источников.

Все три года этот коэффициент хоть и колеблется от 0,73 до 0,79, но все равно выше ограничительного уровня (0,6). Это хорошо видно на рисунке 2.5.

Таким образом, судя по коэффициентам финансовой устойчивости, финансовое состояние ОАО «Смоленскнеруд» не совсем и плачевное, хотя и имеются большие затруднения. Наиболее полно финансовая устойчивость организации может быть раскрыта на основе изучения равновесия между статьями актива и пассива баланса.

0 комментариев