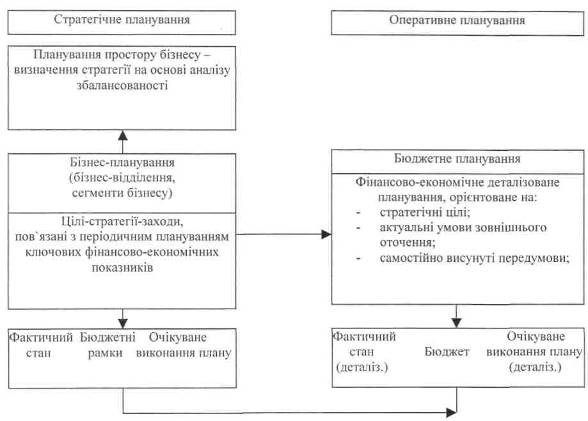

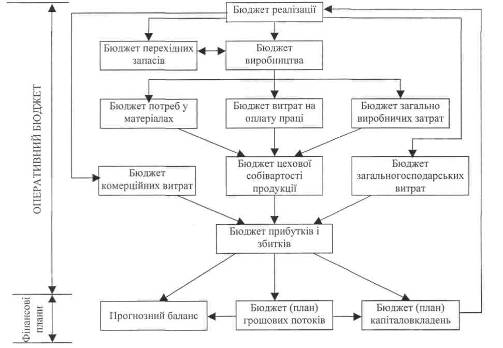

Теоретичні основи планування]

Методика та процес планування на підприємстві

Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємства в минулі періоди

Організаційно-економічна характеристика підприємства

Аналіз фінансового стану підприємства

Коефіцієнт оборотності

Оперативне планування та шляхи його вдосконалення

Федотова М. А. Инвестиционные решения в условиях риска //Финансы.— 1992.—№ 11

Навигация

Аналіз фінансового стану підприємства

Фінансове планування в сучасних умовах економіки України

116732

знака

24

таблицы

4

изображения

2.2. Аналіз фінансового стану підприємства

Свою фінансову діяльність ВАТ "Херсонський бавовняний комбінат" за 1997, 1998, 1999 роки закінчив зі збитками відповідно в сумах 16491,0 тис. грн., 19336,0 тис. грн., 25309 тис. грн. Причинами цього стали невиконання плану реалізації продукції, що призвело до подорожчання собівартості продукції, а також наявність великої соціальної сфери (ЖКГ, гуртожитки).

Показники, які характеризують результати господарської діяльності, наведені у таблиці 2.3:

Таблиця 2.3.

РЕЗУЛЬТАТИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

| Показники | Звіт 1998 року | Звіт 1999 року | Відхи- лення до 1998 року | В % до 1998 року |

| Виручка від реалізації | 27889 | 29354 | + 1465 | 105,2 |

| Збиток від реалізації | 9498 | 13592 | +4094 | 143,1 |

| Балансовий збиток | 19336 | 25309 | +5973 | 130,9 |

| Використання прибутку (збитку) | 6293 | 6935 | +642 | 110,2 |

| Всього збитки (неприкриті збитки) | 25629 | 32244 | +6615 | 125,8 |

| Використання прибутку: | ||||

| - платежі до бюджету | 229 | 33 | -196 | |

| - ФРП | 86 | 204 | + 118 | |

| - ФМЗ | 459 | 640 | + 181 | |

| - ФСР | 2509 | 4020 | + 1511 | |

| - Інші ( штраф, пеня) | 3010 | 2038 | -972 | |

| Витрати на реалізовану продукцію | 37183 | 42684 | ||

| Збитковість реалізованої продукції ( в % ) | 25,54 | 31,84 | +6,3 | |

| Витрати на 1 грн реалізованої продукції | 133,32 | 145,41 | + 12,09 | 113,8 |

З даної таблиці видно, що при збільшенні обсягів реалізованої продукції на 5,2 % непокриті збитки склали 32244 тис. грн., тобто збільшились до факту 1998 року на 6615 тис. грн. Збільшення збитків до 1998 року склалося за рахунок:

1) росту витрат, а отже і збитків на реалізовану продукцію на 4094 тис. грн.;

2) збільшення позареалізаційних збитків на 1879 тис. грн. за рахунок зміни курсу іноземних валют, що призвело до збільшення збитків на 2275 тис. грн.; зміна курсу іноземних валют збільшила у 1999 році позареалізаційні збитки на 11318 тис. грн., що склало 96,6 % у сумі позареалізаційних збитків та 35,1 % у структурі непокритих збитків. Усі позареалізаційні збитки у структурі непокритих збитків склали 36,3 %;

3) збільшення витрат за рахунок використання прибутків призвело до збільшення збитків на 642 тис. грн. за рахунок збільшення витрат у соціальній сфері (витрати за рахунок використання прибутків у загальній структурі збитків склали 21,5 %).

Збиток від реалізації в 1999 році склав 13592 тис. грн. або 42,15 % у структурі непокритих збитків. На збільшення збитків від реалізації вплинули наступні чинники:

• нарахування процентів по американському кредиту та під гарантії уряду в сумі 1345,8 тис. грн. або на 428 тис. грн. більше, ніж у 1998 році;

• збитки за рахунок реалізації продукції по цінам нижче діючих на період відвантаження, як результат переходу на нові ціни у жовтні 1998 року (по раніше укладеним договорам відвантаження продукції здійснювалось за старими цінами) збільшили збитки підприємства на суму 909,1 тис. грн.;

• збільшились витрати на обробку одиниці продукції у зв'язку з нестабільною роботою підприємства через відсутність оборотних засобів. Незабезпеченість підприємства сировиною та матеріалами призводить до простою обладнання, низького рівня використання виробничих потужностей.

За 1999 рік виробництво товарної продукції у діючих цінах клало 21409 тис. грн. Витрати на виробництво товарної продукції -5826 тис. грн. Збиток від випуску товарної продукції - 14417 тис. грн., іівень збитковості - 40,24 %.

Збитки до звіту 1998 року від товарної продукції зросли на 4284,1 тис. грн., а рівень збитку на 12,23%. За основною діяльністю (без дочірніх підприємств) вироблено продукції на суму 18604,4 тис. грн. Витрати на виробництво продукції склали 32898,1 тис. грн.

До складу собівартості за 1997 рік підприємством не були віднесені проценти за користування кредитом Укрсоцбанку. Це пояснюється тим, цо у 1996 році банком були сторновані прострочені проценти, нараховані а квітень - травень 1996 року у сумі 535,9 тис. грн., які були враховані у собівартості продукції. Подорожчання фактичної собівартості порівняно з плановою виникло по наступним статтям: у 1997 році:

• зарплата виробничих робітників на 1,7 млн. грн. (у 3,2 рази);

• відрахування на соціальне страхування на 0,3 млн. грн.(у 2 рази);

• утримання та експлуатація устаткування на 4,4 млн. грн. (у 3,5 рази);

• цехові витрати на 4,6 млн. грн. (у 3,5 рази);

• позавиробничі витрати на 0,2 млн. грн. ( у 3,4 рази).

У 1999 році:

• заробітна платня виробничих робітників на 1,7 млн. грн. (у 2,9 рази);

• відрахування на соціальне страхування на 0,6 млн. грн. (у 2,9 рази);

• утримання та експлуатація устаткування на 4,6 млн. грн. (у 3,1 рази);

• цехові витрати на 6,1 млн. грн. (у 3,9 рази);

• позавиробничі витрати на 0,1 млн. грн. (у 2,3 рази).

Перевитрати по фактичній собівартості до рівня по плановим нормам склалась за рахунок невиробничих витрат. Так при запуску у дію оздоблювальної фабрики та шліхтувальних цехів фабрики після довгого простою йде споживання пару та енергії на прогрівання устаткування. Також здійснюються витрати електроенергії на чергове освітлення та сигналізацію у період простоїв.

При частковому запуску технологічного обладнання виникають втрати енергії двигунів, витраченої на вентиляцію та кондиціювання повітря, виникають допоміжні витрати на ремонт та утримання обладнання, які пов'язані з довгочасними простоями обладнання та неритмічною його роботою. Амортизаційні відрахування по будівлям та обладнанню нараховуються незалежно від ступеню його використання. Необхідний поточний ремонт будівель та споруд, утримання пожежної та воєнізованої охорони, — усе це постійні витрати, які не залежать від обсягу виробленої продукції та режиму роботи підприємства.

Значну питому вагу у фактичній собівартості формує сировина, утримання обладнання та цехові витрати.

Питома вага сировини у витратному механізмі збільшилась на 14,9 %. Одночасно виникло зменшення по наступним статтям:

• утримання обладнання - на 9,3 %;

• цехові витрати - на 5,3 %;

• загальнофабричні витрати - на 3,5 %;

• заробітна платня - на 3,1 %.

У зв'язку з вищеперерахованим витрати на 1 гривню товарної продукції зменшились. Однак, необхідно відмітити, що у цей період збільшились витрати по статті "Паливо та енергія на технологічні цілі" на 1,6 % або в 1,4 рази.

Таким чином, подорожчання собівартості виникло за рахунок умовно-постійних витрат, які входять у комплексні статті (цехові витрати, загально-фабричні витрати, витрати на утримання та експлуатацію машин та обладнання).

Дані про чисельність персоналу та продуктивність праці наведені у таблиці 2.4.

Як видно з таблиці, середньооблікова чисельність персоналу за період з 1.04.98 року по 1.01.2000 рік зменшилась на 710 чоловік або на 10,3 %. Чисельність промислово-виробничого персоналу за 1999 рік зменшилась на 192 чоловік або на 3,4 %. Продуктивність праці на одного працюючого ПВП зменшилась на 3231,7 грн. або на 45,3 %.

За 3 місяці 1998 року відпрацьовано 2021916 людино-годин, в т. ч. ПВП - 1697873 людино-годин. Непродуктивні втрати робочого часу склали 993813 людино-годин. Відпустки з ініціативи адміністрації склали 932443 людино-годин. Прогулів нараховується 4490 людино-годин.

Таблиця 2.4.

ПЕРСОНАЛ ПІДПРИЄМСТВА

| Показники | На 1.04.98 | На 1.01.99 | На 1.01.00 |

| Середньооблікова персоналу, чол, у т. ч. чисельність | 6879 | 6169 | |

| промислово-виробничого персоналу (ПВП). чол. | 5807 | 5694 | 5502 |

| продуктивність праці на одного працюючого пвп, грн. | 7134,0 | 3902,3 |

За 1999 рік нараховано заробітної платні на суму 8444 тис. грн., належить до виплати 7394 тис. грн. Фактично виплачено заробітної платні на суму 5992 тис. грн. за 1999 рік та 1189 тис. грн. за рахунок погашення заборгованості за попередні роки.

Продано продукції, надано послуг та платежів по взаємозаліку за рахунок заробітної платні на суму 6313 тис. грн. або 87,9 % від виплачених сум.

На кінець 1999 року заборгованість по заробітній платні склала 1445 тис. гри., тобто зросла до якої є на 1.01.1999 року на 223 тис. грн.

Середньомісячна заробітна плата одного працівника за 1999 рік склала 113,21 гривень.

Через зниження обсягів виробництва у зв'язку з нестабільністю поставок сировини, зупинками через відсутність енергоносіїв з'явилась тенденція до уповільнення обіговості обігових коштів на комбінаті та збільшення позикових коштів, за рахунок яких підприємство формує у значній мірі свої обігові кошти (таблиця 2.5.).

Таблиця 2.5.

ОБІГОВІ КОШТИ ВАТ "ХБК"

| Найменування показника | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 |

| Обіг коштів (в днях) | 54,32 | 48,90 | 90,78 | 158,1 | 375,8 | 474,0 |

| Коефіцієнт співвідношен- | ||||||

| ня власних та позикових | 1,47 | 0,92 | 1,77 | 1,04 | 8,40 | |

| коштів |

Розрахунок нормативу власних обігових коштів за 1999 рік наведений у таблиці 2.6.

Таблиця 2.6.

РОЗРАХУНОК НОРМАТИВУ ВЛАСНИХ ОБІГОВИХ КОШТІВ

| Найменування показника | План | Факт |

| Собівартість товарної продукції | 116955 | 35826 |

| Відпрацьовано робочих днів | 250 | 126 |

| Одноденний норматив | 467,8 | 284 |

| Норма в днях | 99,4 | 99,4 |

| Норматив власних обігових коштів | 46501 | 28230 |

Власні обігові кошти у підприємства відсутні за нормативом 28,2 млн. грн. на 1.01.2000 року.

Коефіцієнт співвідношення позикових та власних коштів за період з 1992 по 1997 роки перевищує оптимальні значення менше 0,5. Це свідчить про те, що підприємство в основному використовує позикові кошти.

Погіршує фінансовий стан підприємства ще й наявність довгострокової дебіторської та кредиторської заборгованості, структура яких наведена в таблиці 2.7.

Таблиця 2.7.

ЗАБОРГОВАНІСТЬ ВАТ "ХБК"

| Показники, тис. грн.. | 1997 р. | 1998 р. | 1999 р. | Відхилення 1999 р. до 1998 |

| Реалізація готової продукції | 27889 | 29354 | + 1465 | |

| Кредиторська заборгованість, | 29036 | 39679 | 49882 | + 10203 |

| у т. ч.: бюджетна | 3388 | 9022 | 13358 | + 4336 |

| соцстрах, пенсійний фонд | 4475 | 9234 | 11589 | + 2355 |

| по заробітній платні | 2202 | 1238 | 1449 | + 211 |

| інші кредитори | 9799 | 11308 | 16745 | + 5437 |

| кредити банку | 9172 | 8877 | 6741 | - 2136 |

| Дебіторська заборгованість: | 4954 | 6786 | 9932 | + 3146 |

| - грошові кошти | 185 | 193 | 192 | - 1 |

| Всього дебіторської | ||||

| заборгованості | 5139 | 6979 | 10124 | + 3145 |

Заборгованість по іншим кредиторам склалася в основному за рахунок:

• заборгованість за комплектуючі матеріали - 4099 тис. грн.;

• заборгованість по ЖКГ "ХБК" - 5388 тис. грн.;

• заборгованість за енергоносії - 1295 тис. грн.;

• заборгованість з покупцями та замовникам -3166 тис.грн.;

• заборгованість за послуги охорони - 425 тис. грн.;

• Заборгованість бюджету склалася за рахунок:

• заборгованості по ПДВ - 4292 тис. грн.;

• фонду Чорнобиля - 863 тис. грн.;

• податок з прибутку -1686 тис.грн.;

• економічні санкції - 2946 тис. грн.;

• амортизаційні відрахування - 279 тис. грн.:

• податок на землю - 142 тис. грн. Збільшення кредиторської заборгованості до бюджету в сумі 43236 тис. грн. виникло за рахунок нарахувань пені за несвоєчасну сплату платежів до бюджету в сумі 2946 тис. грн., а також заборгованості бюджету за виконання гарантійних зобов'язань по іноземному кредиту PL - 480 в сумі 1345,8 тис. грн. (яка погашена 31.12.1999 року, але проведена по бухгалтерському обліку в січні 2000 року).

За 1999 рік було погашено платежів до бюджету на суму 4054 тис. грн. при наявності поточних платежів у сумі 5975 тис. грн., тобто 67,9 % поточних платежів комбінатом були погашені. Однак через нарахування пені та штрафних санкцій загальна сума заборгованості не знижується.

Дебіторська заборгованість склалася за рахунок:

• розрахунків з покупцями та замовниками, - 5533 тис. грн.,

• у т. ч. по відділу збуту - 4588 тис. грн.;

• розрахунків з дебіторами та кредиторами - 1994 тис. грн.;

• податкових розрахунків -1267 тис.грн.;

• розрахунків по векселях - 200 тис. грн.;

• розрахунків з підзвітними особами - 119 тис. грн. Коефіцієнт платоспроможності підприємства, розрахований як відношення запасів грошових коштів та інших активів до короткострокових пасивів у 1999 році склав 0,83 або на 0,24 нижче звіту 1998 року в зв'язку зі значним збільшенням короткострокових пасивів. Критичне значення цього показника дорівнює 1.

Коефіцієнт автономії складає 0,57 або нижче рівня 1998 року на 0,13 при критичному значенні 0,5. Цей показник зменшився за рахунок збільшення збитків.

Коефіцієнт абсолютної ліквідності, визначений як відношення грошових коштів до короткострокових зобов'язань, на початок року склав 0,176, а на кінець року - 0,203, тобто зменшився на 0,027 при критичному значенні 0,2.

Обіговість обігових коштів за 1999 рік зменшилася на 45 днів з 556 до 511 днів, що є позитивною тенденцією.

Коефіцієнт фінансової стабільності склав 2,17, або нижче рівня 1998 року на 1,5 пункту при нормативному значенні більше 1. Він зменшився за рахунок збільшення збитків підприємства та кредиторської заборгованості.

Наведені показники фінансової незалежності та стабільності вище критичних, тобто підприємство відносно ще незалежне від зовнішніх фінансових джерел. Однак підприємство практично неплатоспроможне, про що свідчить коефіцієнт платоспроможності рівний 0,83.

Комбінат не має у своєму розпорядженні власні обігові кошти. їх величина складає мінус 40350 тис. грн., при нормативі 28230 тис. грн., а з врахуванням довгострокових кредитів — мінус 8389 тис. грн., при нормативі 28230 тис. грн.

Динаміка фінансових показників з 1997 року по 1999 рік наведена в таблиці 2.8.

Таблиця 2.8.

ДИНАМІКА ФІНАНСОВИХ ПОКАЗНИКІВ

| Показники | 1997р. | 1998р. | 1999р. |

| Виручка від реалізації продукції (без ПДВ та ін.) | 20418 | 27889 | 29354 |

| Витрати на виробництво реалізованої продукції | 32942 | 37183 | 42684 |

| Прибуток (збиток) від реалізації | -12748 | - 9498 | -13592 |

| Рентабельність в % ( + ,- ) | - 38,7 | - 25,5 | - 31,8 |

| Балансовий прибуток (збиток), у т. ч. від зміни курсу іноземної валюти | -11348 + 37 | -19336 - 9043 | -25309 -11318 |

| Використання прибутку (збитку) | - 5268 | - 6293 | -6935 |

| Непокриті збитки | -16616 | -25629 | -32244 |

| Обігові кошти, у т. ч. в товарних запасах | 28402 23263 | 42404 35425 | 41493 31369 |

| Власні обігові кошти з урахуванням довгострокових кредитів | - 634 | 2725 | - 8389 |

| Власні обігові кошти без урахування довгострокових кредитів | - 1827 | -18817 | -40350 |

Продовження табл. 2.8.

| Показники | 1997р. | 1998р. | 1999р. |

| Дебіторська заборгованість, у т. ч. грошові кошти | 5139 185 | 6979 193 | 10124 192 |

| Кредити банку | 9172 | 8877 | 6741 |

| Кредиторська заборгованість | 19864 | 30802 | 43141 |

| Всього | 29036 | 39679 | 49882 |

| Товарна продукція | 16134 | 27223 | 21409 |

| Собівартість | 1799 | 37446 | 35826 |

| Питома вага оплати праці у витратах на виробництво ( % ) | 17,77 | 16,9 | 18,62 |

| Витрати на 1 грн. реалізованої продукції, коп | 161,34 | 133,32 | 145,41 |

| Витрати на 1 грн. виробленої продукції, коп. | 197,09 | 137,55 | 167,34 |

У даній таблиці наведені звітні показники 1997 року з внутрішнім оборотом, а показники 1998 та 1999 років без внутрішнього обороту.

Для аналізу фінансового стану підприємства та необхідних висновків щодо, зокрема, його фінансового положення застосовується наступна група коефіцієнтів, які порівнюються з нормативними та у динаміці.

Оцінка ліквідності підприємства.

Платоспроможністю (ліквідністю підприємства) є його спроможність здійснювати платежі наявними коштами або такими, які безперервно поповняються за рахунок його діяльності. Платоспроможність (ліквідність) характеризує життєздатність, стійкість підприємства.

Показники ліквідності розраховуються як відношення суми ліквідних активів до суми короткострокових зобов'язань.

Для обчислення показників ліквідності необхідно всі активи балансу розділити на групи за ступенями їх ліквідності.

Перша група ліквідних коштів — грошові кошти в касі, на розрахунковому рахунку, валютному та інших рахунках, а також короткострокові фінансові вкладення.

Друга група ліквідних коштів — заборгованість, яка легко перетворюється в грошові кошти (дебіторська заборгованість).

Третя група ліквідних коштів — товарно-матеріальні запаси, готова продукція, незавершене виробництво.

Для оцінки ліквідності використовуються такі показники:

1. Коефіцієнт покриття розраховується як відношення величини поточних активів до поточних зобов'язань визначається за формулою 2.1:

Кn=![]() (2.1)

(2.1)

Кnпоч.=![]()

Кnкін=![]()

Міжнародний досвід свідчить, що оптимальне значення даного коефіцієнта має дорівнювати 2-2,5. На нашому підприємстві цей показник нижче оптимального.

2. Коефіцієнт загальної ліквідності розраховується як відношення величини грошових коштів, короткострокових фінансових вкладень до величини короткострокових зобов'язань визначається за формулою 2.2:

Кзл=![]() (2.2)

(2.2)

Кзл=![]()

Кзл=![]()

Вважається, що даний коефіцієнт має бути >1. В нашому випадку він в 10 разів менший.

3. Коефіцієнт абсолютної ліквідності розраховується як відношення величини грошових коштів до величини поточних зобов'язань визначається за формулою 2.3:

Кал=![]() (2.3)

(2.3)

Калпоч.=![]()

Калкін=![]()

Цей коефіцієнт показує, яку частку короткострокових зобов'язань підприємство повинно негайно виплатити. Теоретично цей коефіцієнт має бути рівним 0,25-0,3.

4. Величина власних оборотних коштів визначається : власний капітал - оборотні активи визначається за формулою 2.4:

Ввок = Ряд 380 – (0,80 – 0,50) (2.4)

Ввок поч.= 110089 – (150439 – 0) = - 40350

Ввок кін = 83455 – (142406 – 0) = -58951

5. Доля оборотних засобів в активах знаходиться як відношення поточних затрат до суми господарських засобів визначається за формулою 2.5:

Коза =![]() (2.5)

(2.5)

Коза поч.= ![]()

Коза кін = ![]()

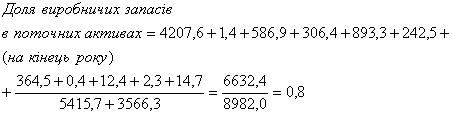

6. Доля виробничих запасів в поточних активах знаходиться як відношення величини запасів та затрат до величини поточних активів визначається за формулою 2.6:

Квз=![]()

Квзпоч=![]() =0,720

=0,720

Квзкін=![]()

Оцінка фінансової стійкості (тривалості)

1. Коефіцієнт фінансової залежності розраховується як відношення величини загальної суми господарських засобів (ф.№1) до величини власного капіталу визначається за формулою 2.7:

Кфз=![]() (2.7)

(2.7)

Кфзпоч.=![]()

Кфзкін=![]()

1. Коефіцієнт фінансової автономії розраховується як обернений до коефіцієнта фінансової залежності і визначається за формулою 2.8:

Кфа=![]() (2.8)

(2.8)

Кфапоч.=![]()

Кфакін=![]()

Чим більше значення коефіцієнта, тим кращим є фінансовий стан підприємства. Якщо даний коефіцієнт має значення > 0.5, то фінансування за рахунок одержаних коштів здійснюється в межах норми. Для нашого підприємства на початок року цей коефіцієнт знаходився в межах норми, а на кінець став нижче норми. 3. Оцінка ліквідності.

Управління ліквідністю дозволяє уникнути тривалої, а нерідко і тимчасової неплатоспроможності і полягає в гнучкому та оперативному планування та координації виплат по боргових зобов'язаннях з грошовими надходженнями на рахунок підприємства.

Таблиця 2.9

Аналіз ліквідності підприємства ВАТ "ХБК"

| Рік | На початок року | На кінець року | ||||

| зобов'яза ння всього (коротко строкові) | грошові кошти підпри- ємства | коефі- цієнт абсолют- ної лік- відності (гр2:гр1) | зобов'язан ня всього (коротко- строкові) | грошові кошти підприє мства | коефі- цієнт абсолют- ної лік- відності (гр5:гр4) | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1999 | — | 875 | — | 6495 | 903 | 0,139 |

| 2000 | 6495 | 903 | 0,139 | 6741 | 924 | 0,137 |

| 2001 (прог ноз) | 6541 | 924 | 0,137 | 6593 | 715 | 0,108 |

Похожие работы

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... щоб забезпечувати їх рівність або перевищення доходів над витратами. Перевищення витрат над надходженнями свідчить про зниження можливостей підприємства в покритті майбутніх витрат. Розділ 2. ФІНАНСОВЕ ПЛАНУВАННЯ ТА УПРАВЛІННЯ ФІНАНСОВИМИ РЕСУРСАМИ ПІДПРИЄМСТВА НА ПРИКЛАДІ ВКП “ЧзТІМ” 2.1. Оцінка фінансового стану ВКП ”Чернівецький завод теплоізоляційних матеріалів” і планування на пі ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

0 комментариев