Навигация

Порядок признания доходов и расходов

43587

знаков

0

таблиц

0

изображений

5. Порядок признания доходов и расходов

1. Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

При использовании покупателем в расчетах за приобретенные им товары (работы, услуги), имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

В случае возврата налогоплательщиком сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

2. Расходами налогоплательщика признаются затраты после их фактической оплаты. Оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда - в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, - по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

по стоимости первых по времени приобретения (ФИФО);

по стоимости последних по времени приобретения (ЛИФО);

по средней стоимости;

по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов - в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

3. Налогоплательщики, определяющие доходы и расходы, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы в случае, если по условиям договора обязательство (требование) выражено в условных денежных единицах.

4. При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

6. Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетной период и сумм налога за налоговый период.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

7. Налоговая база

1. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

2. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

3. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

4. Доходы, полученные в натуральной форме, учитываются по рыночным ценам.

5. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода.

6. Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в порядке, предусмотренном настоящим пунктом.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии с Налоговым Кодексом.

Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями пункта 7 настоящей статьи.

7. Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов над доходами.

Указанный в настоящем пункте убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов.

Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на упрощенную систему налогообложения.

Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения.

8. Налогоплательщики, переведенные по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности в соответствии с Налоговым Кодексом, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

8. Предоставление налоговой декларации

1. Налогоплательщики-организации по истечении налогового (отчетного) периода представляют налоговые декларации в налоговые органы по месту своего нахождения.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом.

Налоговые декларации по итогам отчетного периода представляются не позднее 25 календарных дней со дня окончания соответствующего отчетного периода.

2. Налогоплательщики - индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Налоговые декларации по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

Похожие работы

... (работ, услуг), к вычету не принимаются. Рекомендуется с 1 января 2009 года малому предприятию ООО «ПИЗА» перейти на упрощенную систему налогообложения. Для ООО «ПИЗА» она привлекательна с точки зрения возможной минимизации налогообложения. Применение упрощенной системы налогообложения предусматривает для ООО «ПИЗА» замену уплаты совокупности установленных законодательством РФ федеральных, ...

... , их ежеквартальная выручка от реализации товаров (работ, услуг) не превышала размера 5000 минимальных заработных плат, установленных законодательством Беларуси. Упрощенная система налогообложения не распространяется на субъекты хозяйствования, производящие подакцизные товары; предприятия и предпринимателей, производящих и (или) реализующих ювелирные изделия из драгоценных металлов или ...

... нормативам отчислений: v в бюджет ПФР (Пенсионный фонд России)-60%; v бюджет ФФОМС-2%; v бюджеты территориальных фондов ОМС-18%; v бюджет ФСС России-20%. Глава 2. Применения упрощенной системы налогообложения на малых предприятиях 2.1 Переход на УСН и возможность изменения объекта налогообложения Переход на упрощенную систему налогообложения предприятия и индивидуальные ...

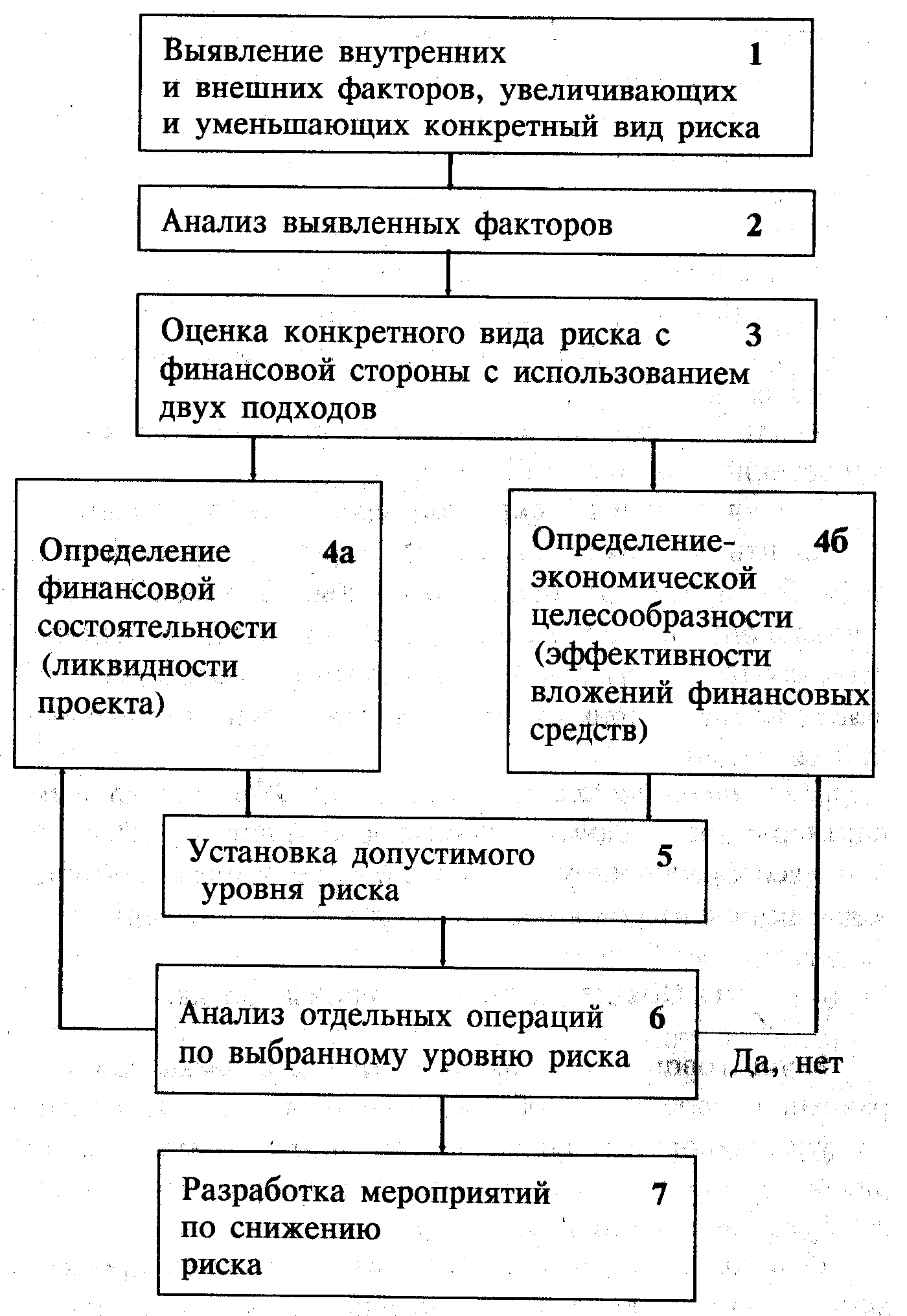

... др. В 1996 г. Государственной Думой была утверждена вторая Федеральная программа государственной поддержки предпринимательства на 1996-1997гг. 2. Специфика финансового менеджмента малого предприятия 2.1. Риск в малом бизнесе Успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии предпринимательской деятельности. При этом должны учитываться вероятности ...

0 комментариев