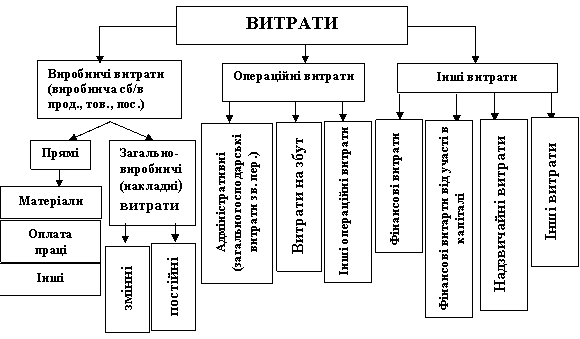

Структура власного капіталу та їх характеристика

Формування і реалізація політики управління власним капіталом та оцінка вартості його елементів

Управління власним капіталом ват «Сумське НВО ім. М.В. Фрунзе»

Оцінка структури та динаміки власного капіталу товариства

Році він становить 848307 тис. грн

Аналіз ефективності використання власного капіталу

Навигация

Формування і реалізація політики управління власним капіталом та оцінка вартості його елементів

Управління фінансами на прикладі Сумського НВО ім. М.В. Фрунзе

62293

знака

7

таблиц

0

изображений

1.3 Формування і реалізація політики управління власним капіталом та оцінка вартості його елементів

Політика управління власним капіталом являє собою частину загальної фінансової стратегії пiдприємства (товариства), яка зводиться до забезпечення його виробничо-комерцiйної дiяльностi.

Сутність політики управління щодо забезпечення капіталом функціонування компанії i виплат засновникам i власникам капiталу (власного i позичкового) зводиться до вирішення таких питань:

- вибір між джерелами формування капiталу (власні i позичкові кошти). Принциповою рисою позичкових коштів є їх повернення в установлений строк з урахуванням плати за користування (про цент);

- вибір схеми мiнiмiзацiї податкових платежів;

- вибір форми залучення зовнiшнiх джерел фінансування (з фіксованим або плаваючими процентами за позичкові кошти, конвертованих активів, похідних) i забезпечення їх привабливості на фінансових ринках;

- дивідендної політики, схем виплат власникам капiталу пiдприємства i пропорції між реінвестованим прибутком i прибутком, який сплачується власникам.

Політика управління складовими власного капiталу пiдприємства може здійснюватися в такій послiдовностi:

- аналіз формування загального обсягу власного капiталу в перед плановому перiодi. На даному етапі вивчається вiдповiдність темпів приросту власного капiталу активам i обсягу виробленої (реалізованої) продукції;

- вивчається спiввiдношення між зовнiшнiми i внутрiшнiми джерелами формування власного капiталу;

- оцінюється достатність власного капiталу у звітному перiодi;

- визначається загальна потреба у власному капiталу в плановому періоді;

- у розрiзi основних елементів власного капiталу оцінюється вартість власного капiталу;

- забезпечення загального обсягу власного капiталу в плановому перiодi може бути досягнуто за рахунок залучення додаткового пайового капiталу або додаткової емісії акцій чи за рахунок інших джерел;

- оптимiзацiя спiввiдношення внутрiшнiх i зовнiшнiх джерел формування власного капiталу. [18, с. 252–253].

Розвиток пiдприємства вимагає насамперед мобiлiзацiї i підвищення ефективності використання власного капiталу, що забезпечує його фінансову стiйкiсть i достатній рівень платоспроможності. Це, у свою чергу, потребує оцінювання вартості власного капiталу в розрiзi окремих його елементів i в цілому.

Ефективне використання власного капіталу забезпечує фінансову стійкість і рівень платоспроможності підприємства. Тому першочергова увага повинна бути і приділена оцінці вартості власного капіталу в розрізі окремих його елементів і в цілому.

Оцінювання вартості власного капіталу має такі особливості:

- необхідність постійного коригування балансової суми власного капіталу і порівнювати з поточною ринковою вартістю;

- оцінювання вартості додатково емітованих акцій;

- суми виплат власникам капіталу входять до складу оподаткованого прибутку, що збільшує вартість власного капіталу порівняно з позичковим;

- залучення власного капіталу пов’язане з вищим рівнем фінансового ризику для інвесторів, що збільшує його вартість та розмір премії за ризик;

- залучення власного капіталу, як правило, не пов’язано зі зворотнім грошовим потоком по основній його сумі, що означає вигідність використання даного джерела, незважаючи на вищу його вартість.

Розглянемо механізм оцінювання вартості елементів власного капіталу:

1. Вартість власного капіталу функціонуючого в звітному періоді, що визначається за формулою:

ВКзвіт = (Пч *100) / ВК, (1.2)

де ВКзвіт - вартість власного капіталу товариства, який використовується у звітному періоді, %;

Пч – сума чистого прибутку, яка сплачена акціонерам при його використанні;

ВК – середня сума власного капіталу товариства у звітному періоді.

Процес управління вартістю цього елементу власного капіталу визначається операційною діяльністю підприємства. Він пов’язаний із формуванням операційного прибутку підприємства, а також політикою розподілу цього прибутку.

2. Вартість власного капіталу функціонуючого в плановому періоді визначається за такою формулою:

ВКплан = ВКзвіт * І∆, (1.3)

ВКплан – вартість власного капіталу в плановому періоді, %;

ВКзвіт - вартість власного капіталу у звітному періоді, %;

І∆ - прогнозований індекс зростання виплат з чистого прибутку акціонерного товариства.

3. Розрахунок вартості додаткового капіталу через емісію звичайних акцій розраховується за формулою:

ВКзв.ак = (Кзв.ак*Дзв*І ∆пл*100) / (∑ВКзв.ак * (1-Вем)), (1.4)

де ВКзв.ак - вартість додаткового капіталу від емісії звичайних акцій, %;

Кзв.ак - кількість додаткових звичайних акцій, шт.;

Дзв - сума дивіденду на одну звичайну акцію у звітному періоді, грн;

І ∆пл – індекс зростання дивідендів у плановому періоді;

∑ВКзв.ак – сума власного капіталу, залученого від випуску звичайних акцій, грн;

Вем – витрати на емісію звичайних акцій відносно загальної суми емісії акцій, %.

Процес залучення власного капіталу через емісію простих акцій є найбільш дорогим, оскільки витрати по його обслуговуванню не зменшують базу оподаткування прибутку, а премія за ризик – найбільш висока, оскільки цей капітал при банкрутстві підприємства є найменш захищеним.

4. Вартість залучення додаткового капіталу за рахунок емісії привілейованих акцій визначається з урахуванням фіксованого розміру дивідендів, що за ним заздалегідь визначений. Особливістю процесу визначення вартості даного елемента капіталу є те, що обслуговування зобов’язань за привілейованими акціями багато в чому співпаде з обслуговуванням зобов’язань за позиковим капіталом. Але суттєвим розходженням у характері цього обслуговування з позицій оцінки вартості є те, що виплати щодо обслуговування позикового капіталу відносяться на витрати (собівартість) і тому виключені зі складу оподаткування прибутку, а дивідендні виплати за привілейованими акціями здійснюються за рахунок чистого прибутку підприємства, тобто не мають «податкового щита».

З урахуванням цих особливостей вартість додаткового капіталу, що залучається за рахунок емісії привілейованих акцій розраховується за формулою:

ВКпр.акц = (Дпр.акц * 100) / (∑ВКпр.акц * (1-Вем.пр.акц)), (1.5)

де ВКпр.акц - вартість додаткового власного капіталу, отриманого від привілейованих акцій, %;

Дпр.акц – сума дивідендів до виплати відповідно до контрактних зобов’язань акціонерного товариства;

∑ВКпр.акц – сума власного капіталу від привілейованих акцій;

Вем.пр.акц – емісійні витрати за привілейованими акціями відносно загальної суми емісії.

Необхідно зазначити, що залучення підприємством коштів шляхом випуску привілейованих акцій зменшує ризик. Одна з особливостей привілейованих акцій – сплата фіксованого дивіденду або оголошеного процента від вартості акцій на час їх випуску.

Процес управління вартістю залучення власного капіталу за рахунок зовнішніх джерел є складним і потребує високої кваліфікації виконавців. Це управління здійснюється шляхом розробки та реалізації емісійної політики підприємства, а також його дивідендної політики або політики розподілу прибутку.

Нерозподілений прибуток – це джерело внутрішнього походження i, як правило, ця сума реiнвестується у фірму. З частиною цього джерела теж пов'язана вартість капiталу пiдприємства. Пояснюється це тим, що альтернативою нерозподіленому прибутку, коли у пiдприємства є потреба в залученому капiталу, був би випуск додаткових звичайних акцій. Тому вартість капiталу за рахунок нерозподіленого прибутку може бути визначена за такою самою формулою, за якою визначається вартість капiталу від звичайних акцій. Отже, вартість джерела коштів «нерозподілений прибуток» кiлькiсно дорівнюватиме вартості джерела коштів «звичайні акції».

Похожие работы

... в офшорних центрах – тим іноземним компаніям, що здійснюють операції з нерезидентами. Однак у багатьох випадках відмінності між «гаванями» і «центрами» визначити складно. 2. Дослідження процесу проведення сегментації міжнародних цільових ринків на ВАТ СНВО ім. Фрунзе 2.1 Організаційно-економічна характеристика підприємства Сьогодні ВАТ «СНВО ім. М. В. Фрунзе» входить у п’ятірку найбільш ...

... реалізує свою продукцію згідно з укладеними договорами, і відвантаження здійснює лише після 100% грошової передоплати. Можливе використання акредитиву. Перевага віддається прямим споживачам продукції. 2. Аналіз виробництва та реалізації продукції Головним завданням промислових підприємств є виробництво високоякісної продукції для найбільш повного задоволення потреб народного господарства і ...

... без загального розвитку економіки, без підйому виробництва, без зростання загальної заможності населення, він неспроможний розвиватися та вдосконалюватися. Одним із основних чинників ефективного розвитку ринку цінних паперів в Україні повинно бути формування прогресивної нормативної бази. Зазначимо, що прийняття Закону України «Про національну депозитарну систему та особливості електронного ...

... за кордон не сплачує акцизного збору. Це робить покупець. Облік готової продукції за рік відображений в оборотно-сальдовій відомості по рахунку 26 (див. додаток №83). Рух спирту і спиртопродуктів по ДП «Борщівський спиртзавод» та інформація про реалізацію фракції головного етилового спирту відображені в додатках 80,81,82. 8. Облік розрахунків з оплати праці Заробітна плата посідає одне із ...

0 комментариев