Навигация

Управление оборотными активами

71221

знак

9

таблиц

3

изображения

1.2. Управление оборотными активами

Управление оборотными активами во многом связано с особенностями производственно- коммерческого цикла организации, представляющего собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена их видов, и рассчитывается по формуле:

Пкц = Пда + Пмз + Пгп + Пдз (3)

где Пкц – продолжительность производственно- коммерческого цикла организации, в днях;

Пда – период оборота среднего остатка денежных активов, в днях;

Пмз – период оборота материальных запасов (сырья, материалов, полуфабрикатов) в днях;

Пгп – период оборота запасов готовой продукции , в днях;

Пдз – период инкассации дебиторской задолженности , в днях;

В рамках производственно- коммерческого цикла выделяют:

1. производственный цикл организации, характеризующий период полного оборота материальных элементов оборотных активов с момента поступления сырья и материалов до отгрузки готовой продукции; рассчитывается по формуле:

Ппц = Псз + Пнп + Пгп (4)

где Ппц – продолжительность производственного цикла организации, в днях;

Псз – период оборота сырьевых запасов, в днях;

П нп – период оборота незавершенного производства , в днях;

Пгп - период оборота готовой продукции, в днях;

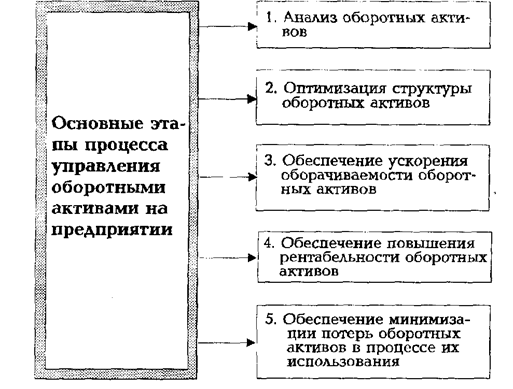

| 1 | Анализ оборотных активов организации, сформированных в предшествующем периоде. | |||||

|

| |||||

| 2 | Определение приемлемого типа формирования оборотных активов | |||||

| Консервативный подход определение такой величины об. активов, которая обеспечивает нормальный процесс текущей деятельности и создание высоких размеров резервов на случай непредвиденных обстоятельств. | Умеренный подход определение такой величины об.активов, которая обеспечивает удовлетворение текущей потребности в оборотных активах и создание нормальных страховых запасов. | Агрессивный подход определение такой величины об.активов , которая обеспечивает бесперебойную текущую деятельность и создание минимального страхового запаса. | ||||

|

| |||||

| 3 | Оптимизация величины оборотных активов, исходя из соотношения эффективности их использования и уровня риска, определяемая избранным подходом к формированию оборотных активов. | |||||

|

| |||||

| 4 | Оптимизация соотношения постоянной и переменной частей оборотных активов, определяемая влиянием сезонных колебаний | |||||

|

| |||||

| 5 | Обеспечение необходимого уровня ликвидности оборотных активов для повышения степени платежеспособности организации | |||||

|

|

| ||||

| 6 | Обеспечения уровня рентабельности использования активов, достаточного для реализации запланированных программ развития. | |||||

|

|

| ||||

| 7 | Создание условий для минимизации потерь оборотных активов в процессе их использования. | |||||

|

|

| ||||

| 8 | Формирование оптимальной структуры источников финансирования оборотных активов. | |||||

Политика управления оборотными активами организации реализуется в определенной последовательности.

Рис.1

2. финансовый цикл организации, характеризующий период полного оборота денежных средств с момента погашения кредиторской задолженности; рассчитывается по формуле:

Пфц = Ппц + Пдз – Пкз (5)

где П фц – продолжительность финансового цикла организации, в днях;

Ппц – продолжительность производственного цикла, в днях;

Пдз – период оборота среднего остатка дебиторской задолженности, в днях;

Пкз – период оборота среднего остатка кредиторской задолженности, в днях.

Политика управления оборотными активами предоставляет собой часть финансовой стратегии организации, направленной на формирование достаточного объема и состава оборотных активов, а также оптимизацию структуры источников их финансирования.

Использование отдельных видов оборотных активов имеет определенные особенности. В связи с этим в организации разрабатывается соответствующая политика управления такими основными видами активов, как :

· запасы товарно –материальных ценностей;

· дебиторская задолженность;

· денежные средства.

Управление запасами

Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов товарно- материальных ценностей, снижение затрат по их обслуживанию и создание системы эффективного контроля за их движением.[8,с.45]

Разработка политики управления запасами товарно-материальных ценностей реализуется в следующей последовательности:

1. анализ запасов товарно-материальных ценностей, сформировавшихся в предшествующем периоде, основной задачей которого выступает выявление уровня обеспеченности производственно-коммерческой деятельности организации соответствующими запасами и оценка эффективности их использования.

2. определение целей формирования запасов, которыми выступают:

· Обеспечение текущей производственной деятельности;

· Обеспечение текущей сбытовой деятельности;

· Накопление сезонных запасов для обеспечения предстоящей производственной деятельности.

3. оптимизации размера основных видов текущих запасов, для чего выделяют производственные запасы и запасы готовой продукции и используют различные модели. Наиболее распространенной является «модель экономически обоснованного размера запаса», в основе которого лежит минимизация совокупных затрат по закупке и хранению запасов в организации.[13,с.46]

Механизм модели основан на предварительном выделении двух групп затрат:

· Сумму затрат по размещению заказа, включающую расходы по заработной плате, связи, транспортировке, приемке товаров и другие;

· Сумму затрат по хранению товаров на складе , куда входят расходы на охрану, аренду, коммунальные услуги, внутренние перевозки и перемещения и т.д.

Сумма затрат по размещению заказа определяется по формуле:

Зрз = Опп / Рпп *Срз (6)

Где Зрз –сумма затрат по размещению заказов;

Опп – объем производственного потребления сырья и материалов в рассматриваемом периоде;

Рпп – средний размер одной партии поставки товара;

Спп – средняя стоимость размещения одного заказа;

Данная формула показывает, что при постоянном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма затрат по размещению заказов снижается при увеличении среднего размера партии поставки.

Сумма затрат по хранению товаров на складе определяется по формуле:

Зхр = Рпп /2 *Схр (7)

где Зхр – сумма затрат по хранению товаров на кладе;

Рпп – средний размер одной партии поставки ;

Срз – средняя стоимость хранения единицы товара в рассматриваемом периоде.

Вышеприведенная формула показывает, что при постоянной стоимости хранения единицы товара общая сумма затрат по хранению товаров на складе снижается при уменьшении среднего размера одной партии поставки товаров. Модель экономически обоснованного размера запаса дает возможность оптимизировать пропорции между затратами на хранении товаров и размещение заказа, что можно графически представить следующим образом.

Оптимальный средний размер производственных запасов можно определить по следующей формуле:

ОРпз = ОРпп / 2 (8)

где ОРпз – оптимальный средний размер производственного запаса;

ОР пп - оптимальный средний размер партии поставки товаров.

Похожие работы

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

... с 10 до 30 лет и выше, но в связи с низкой загрузкой и ежегодным проведением ППР оборудование находится в удовлетворительном состоянии. Произведем расчет основных показателей управления внеоборотными активами фирмы в соответствии с выбранным алгоритмом на основе данных бухгалтерской отчетности ОАО «Завод СТАРТ» за 2004 – 2008 годы. В связи с тем, что с 2004 по 2006 годы нематериальные активы на ...

... денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. Поэтому организация оборотных средств выступает важным элементом в процессе управления активами и включает: - определение состава и структуры оборотных средств; - установление потребности предприятия в оборотных средства; - определение ...

... сроком оплаты, то стандарты кредитоспособности слишком занижены. Это значит, что политика инкассации является неэффективной и необходимо принять решение об ужесточении стандартов. Методика формирования кредитной политики фирмы, изложенная выше и выполненный анализ поможет обнаружить любые сомнительные операции, а также ухудшение состояния с дебиторской задолженностью. Политика фирмы в области ...

0 комментариев