Сутність фінансових результатів підприємства та порядок їх визначення за податковим і бухгалтерським обліком

Сутність та склад системи оподаткування підприємств в Україні

Вплив системи оподаткування підприємств на їх фінансово-господарську діяльність

Фінансовий аналіз в системі оподаткування ВАТ «Острозький молокозавод» за 2006-2008 роки

Оцінка впливу усіх сплачених податків та обов’язкових платежів ВАТ «Острозький молокозавод» на його фінансові результати за 2006-2008 роки

Оцінка та динаміка впливу податку на прибуток підприємства на фінансовий результат ВАТ «Острозький молокозавод»

Шляхи зростання прибутку як фінансового результату підприємства

Податкове планування на підприємстві для забезпечення зростання фінансових результатів його діяльності

Приховування бази оподаткування, що тягне за собою адміністративну і карну відповідальність

Навигация

Оцінка впливу усіх сплачених податків та обов’язкових платежів ВАТ «Острозький молокозавод» на його фінансові результати за 2006-2008 роки

Особливості системи оподаткування ВАТ "Острозький молокозавод" та її вплив на фінансові результати підприємства

94357

знаков

10

таблиц

7

изображений

2.2 Оцінка впливу усіх сплачених податків та обов’язкових платежів ВАТ «Острозький молокозавод» на його фінансові результати за 2006-2008 роки

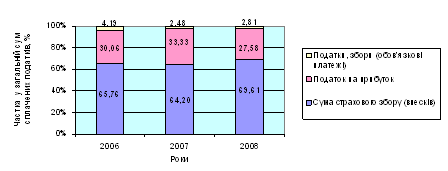

Оскільки при експрес-аналізі фінансових результатів на основі податкових декларацій не враховувались страхові збори (внески) до загальної суми нарахованих обов’язкових платежів, тому надалі включатимемо їх до нарахованих податків, адже вони сплачуються з валового доходу підприємства та визначимо частки окремих видів податків (див. рис. 2.1.), що дозволить оцінити рівень впливу кожного з них на фінансові результати ВАТ «Острозький молокозавод».

Рис. 2.1. Частка окремих видів сплачених податків ВАТ «Острозький молокозавод» у загальній їх сумі за 2006-2008 роки

Таким чином, у загальній сумі податкових платежів, сплачених ВАТ «Острозький молокозавод», страхові збори (внески) займають найбільшу частку, що складали 64-70 % від суми сплачених податків за 2006-2008 роки. Величина податку на прибуток складає близько третини структури сплачених податків, що надалі вимагає детального вивчення впливу цього податку на підприємстві. Податки, збори (обов’язкові платежі) займають найменші частки у структурі сплачених податків – від 2,5 до 4,2 %.

Отже, слід оцінити детально склад і структуру сплачуваних податків досліджуваним підприємством для вивчення їхнього впливу (див. додаток М). Таким чином, ВАТ «Острозький молокозавод» сплачує страхові внески до трьох фондів соціального страхування і страховий збір на пенсійне страхування, величина якого є найбільшою серед страхових внесків (зборів) та займає 59, 58 і 63 % від загальної суми сплачених підприємством податків за 2006-2008 роки відповідно.

Податки, збори (обов’язкові платежі) у структурі сплачених податків у 2006 році складали незначну частку - 4,19 %, і у 2007-2008 роки спостерігалось зниження цієї частки до 2,48 і 2,81 % відповідно. У 2007 році спостерігалось абсолютне зниження суми цих податків на 8,06 тис. грн., що супроводжене зниженням суми податку з власників транспортних засобів на 2,87 тис. грн. та зниженням суми плати за землю на 6,11 тис. грн. Серед податків (обов’язкових платежів) найбільші частки займають податок з власників транспортних засобів, плата за землю і комунальний податок.

Податок на прибуток підприємства у структурі оподаткування ВАТ «Острозький молокозавод» займає близько третю частину: 30,1 33,3 і 27,6 % у 2006-2008 роках відповідно. Суттєве зниження частки у 2008 році порівняно з 2007 роком на 5,75 % відбулось через зростання суми страхових зборів (внесків), які в свою чергу зросли через зростання витрат на оплату праці.

Для подальшого дослідження впливу податків на фінансові результати діяльності підприємства слід розглянути частки окремих видів податків у валовому доході ВАТ «Острозький молокозавод» (див. додаток Н).

У 2006 році частка нарахованих податків склала 3,21 % валового доходу підприємства, причому з них 2,11 % склала частка страхових зборів (внесків), 0,13 % податки, збори (обов’язкові платежі) і 0,97 % - частка податку на прибуток. У 2007 році відбулась позитивна тенденція, оскільки частка сплачених податків у валовому доході знизилась на 0,25 %, головним чином за рахунок зниження частки у валовому доході страхових внесків (зборів) на 0,06 %, незважаючи на зростання абсолютної суми цих податків на 110,91 тис. грн. У 2008 році частка сплачених податків у валовому доході досягла максимального рівня за 2006-25008 роки склавши 3,36 %. Таке зростання частки, головним чином було спричинене зростанням частки страхових внесків (зборів) на 0,44 %. Отже, найбільш обтяжуючими для ВАТ «Острозький молокозавод» податками за досліджуваний період були страхові збори (внески).

Слід також зазначити, що сплата податків, зборів (обов’язкових платежів) та страхових зборів (внесків) зменшують об’єкт оподаткування, а отже і податок на прибуток підприємства. Тому, розглянемо наскільки податки, що включаються до складу валових витрат зменшують податок на прибуток (див. додаток Р).

Отже, по-перше, ці податки збільшили валові витрати у 2006 році на 523,05 тис. грн., у 2007 році на 625,91 тис. грн. та у 2008 році на 840,12 тис. грн., що є досить значними величинами. Відповідно об’єкт оподаткування за ці роки зменшився на ці ж суми, на які зросли валові витрати. По-друге, включення цих податків до валових витрат дозволило знизити суму податку на прибуток за досліджуваний період: на 130,76 тис. грн. у 2006 році, на 156,48 грн. у 2007 році та на 210,03 тис. грн. у 2008 році. Найважливішим для досліджуваного підприємства є те, що, по-третє, якби ВАТ «Острозький молокозавод» сплачував вищенаведені суми податків, то у 2006-2007 роках мав би суттєві збитки: 41,13 тис. грн. збитку у 2006 році на противагу отриманого чистого прибутку у розмірі 89,33 тис. грн., а також 77,33 тис. грн. збитку на противагу 79,15 тис. грн. чистого прибутку. У 2008 році підприємство все-таки мало б чистий прибуток, проте його розмір був би суттєво нижчим фактичної величини на 210,03 тис. грн.

Таким чином, ВАТ «Острозький молокозавод» сплачує такі податки, які впливають на його фінансові результати, як податок на прибуток підприємства, податки, збори (обов’язкові платежі) і страхові збори (внески). Найбільшу частку серед названих податків займають страхові збори (внески), що за досліджувані 2006-2008 роки складають в середньому близько 65,5 % від суми сплачених усіх податків. Сума нарахованих усіх податків і платежів складає близько 3,2 % від валового доходу підприємства протягом аналізованого періоду. Не менш важливим значенням для підприємства є включення окремих видів податків і платежів до валових витрат відповідно до податкового законодавства, що суттєво знижує об’єкт оподаткування підприємства, а отже зберігає значну частину кінцевого фінансового результату підприємства.

Похожие работы

... дозволяє координувати дії всіх підрозділів для досягнення взаємної відповідальності та чіткого функціонування. Організаційна структура ДП «Рівнестандартметрологія» зображена в додатку 2. Це є лінійно-функціональна структура, яка передбачає, що функціональні служби отримують повноваження управління службами нижчого рівня, які виконують спеціальні функції. В структурі підприємства виокремлено окрем ...

... , значення стратегічного аналiзу розвитку пiдприємства та методик його проведення зводиться до інформацiйно - аналiтичного забезпечення процесiв прийняття стратегiчних рiшень. РОЗДІЛ 2 АНАЛІЗ стратегічного управління підприємством ВАТ “Самбірський молокозавод” 2.1 Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод” Відкрите акціонерне ...

0 комментариев