Система государственного финансового контроля ее институты

Практика осуществления государственного контроля Российской Федерации

Контроль целевого и эффективного использования средств федерального бюджета

Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Пути совершенствования государственного финансового контроля Российской Федерации

Пути совершенствования государственного финансового контроля РФ

Навигация

Пути совершенствования государственного финансового контроля Российской Федерации

Государственный финансовый контроль и пути его совершенствования

138110

знаков

5

таблиц

1

изображение

3. Пути совершенствования государственного финансового контроля Российской Федерации

3.1 Оценка состояния государственного финансового контроля РФ

В результате произошедших реформ, Россия оказалась в ситуации, когда нет адекватной общегосударственной контрольной системы, ориентированной на решение новых задач. Отсутствие правильной и четкой стратегии реформирования органов контроля, непоследовательность действий и прямые ошибки не позволили создать эффективно функционирующую в условиях перехода к рынку государственную систему контроля в Российской Федерации.

Следует заметить, что в последние десятилетия значение государственного финансового контроля явно недооценивалось. Хотя отдельные ученые обращали внимание на необходимость реструктуризации и усиления государственного контроля, приведения его в настоящую упорядоченную систему, но комплексных предложений на этот счет не выдвигалась, кардинальных системных мер по совершенствованию государственного контроля не принималось.

В настоящее время тема российского государственного финансового контроля в условиях многоукладной экономики мало разработано учеными. Ломка прежних государственных структур, отсутствие четкой перспективы экономического и государственного развития привели к тому, что современная российская наука о государственном финансовом контроле располагает разрозненным и нередко противоречивым материалом, не соединенным продуманной концепцией. Существует крайне мало работ, содержащих анализ как настоящей ситуации с госконтролем в России, комплекса действующих правовых норм, его методологии и оргструктурных вопросов, так и проблем его развития и совершенствования. В основном освещаются лишь отдельные вопросы (в частности, организация деятельности тех или иных органов государственного финансового контроля). Фиксация же авторов на каких-то отдельных моментах, узкой тематике хотя и вносит определенный вклад и развитие той или ной темы государственного финансового контроля, но в то же время, не способствует широкому, комплексному и системному взгляду на всю проблему в целом. Предложенные учеными теоретические и практические решения тех или иных государственных вопросов, в том числе и вопросов становления и функционирования органов государственного финансового контроля, должны быть адекватны политической реальности, а это очень сложно в условиях стремительных переем, происходящего дня в России.

Примеров неэффективности деятельности организации и функционирования органов государственного финансового контроля, можно привести множество.

При этом среди основных причин неэффективности деятельности органов государственного финансового контроля можно выделить следующие:

· отсутствие базового федерального закона о системе органов государственного контроля с четким обозначением их обязанностей и ответственности;

· низкий уровень правовой культуры должностных лиц контролирующих органов;

· неприменение в полном объеме предоставленных законодательством контрольным органом полномочий (не выдерживается периодичность контроля, проверки зачастую проводятся от случая к случаю по указанию вышестоящих органов, органы контроля не всегда владеют информацией.

· Минфин России, налоговая служба России, государственный таможенные комитет России и их территориальные органы, органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления не принимают должных мер по исполнению доходной части бюджета (не принимаются исчерпывающих мер по сбору налогов и сборов (в результате чего растет дотационность региональных и местных бюджетов), не правомерно устанавливают различные льготы и освобождения от уплаты таможенных платежей, не принимают должностных мер по ликвидации растущей задолженности перед бюджетом);

· Минфину России не удалось сформировать единую систему органов федерального казначейства с ведением счетов по учету доходов и средств федерального бюджета в Банке России;

· органы исполнительной власти субъектов РФ и Минфин России имеет место практика использования бюджетов на основе использования денежных суррогатов, бартерных операций и применения зачетных схем (при этом допускаются нарушения самими налоговыми органами;

· работа по мобилизации налогах платежей и сборов «живыми» деньгами проводится неудовлетворительно;

· не выполнены в полном объеме бюджетные задания по увеличению доходов от имущества, находящегося в государственной собственности;

· в ряде субъектов РФ, несмотря на сложное социально-экономическое положение, допускается нецелевое расходование финансовых ресурсов;

· в нарушении указов Президента РФ органы исполнительной власти регионов оказывают финансовую поддержку хозяйствующим субъектам, имеющим бюджетную задолженность;

· органы исполнительной власти субъектов РФ и органы местного самоуправления зачастую нормативные акты, не соответствующие общим федеральным принципам налогообложения в России;

· Минфин России, налоговые службы России, государственный таможенный комитет России, другие федеральные органы, осуществляющие финансовый контроль, недостаточно используют предоставленные им полномочия по выявлению и пресечению имеющихся нарушений. Их деятельность плохо скоординирована, сфера компетенции четко не разграничена;

· серьезные недостатки выявлены в деятельность по привлечению и использованию иностранных кредитов и займов;

· неэффективно расходуются средства, выделенные на развитие инфраструктуры рынка ценных бумаг, нарушаются права акционеров при ведении реестров, допускаются факты безлицензированной деятельности регистративов и т.д.;

· неудовлетворительное выполнение налогового законодательства;

· на балансах бюджетных учреждений числятся значительные остатки дебиторской и кредиторской задолженности. В составе задолженности значатся суммы, по которым истекли сроки исковой давности, а инвентаризации финансовых обязательств не проводятся

· заказчики республиканских целевых программ, как правило, не обеспечивают выполнение своих контрольных функций за движением бюджетных средств и достижением социально значимых результатов. Зачастую средства, выделенные на реализацию республиканских целевых программ, идут на оплату расходов по текущему содержанию учреждений;

· имеет место завышении должностных окладов, установление неправомерных надбавок, введение дополнительных ставок без правого основания;

· нередко производится списание материальных ценностей с нарушением требований законодательства, без оформления соответствующих документов;

· большое количество нарушений допускается главами администраций городов и районов при принятии ими единоличных распоряжений по вопросам использования дополнительных доходов бюджетов;

· многочисленные нарушения выявляются в постановке бухгалтерского учета.

Все вышеописанные негативные моменты существующей системы государственного финансового контроля (если исходить из того, что эта система как таковая вообще существует), а также усложнение социально-политических условий и хозяйственной жизни в России, расширение сфер деятельности хозяйствующих субъектов, увеличение информационных потоков – все это требует создания адекватной современным условиям хозяйствования системы государственного финансового контроля на основе надежного правого «фундамента», реформирования существующей структуры и преобразования методов действия. По моему мнению, если и дальше не уделять должного внимания проблемам государственного финансового контроля, то вряд ли можно ожидать, что реформы в нашем государстве пойдут в правильном направлении, предотвратив бесконтрольность, казнокрадство, беспорядочность экономических решений и нарушения законодательства во многих сферах хозяйствования. Тем более что развития государственного финансового контроля требует и перспектива вхождения нашей страны в сообщество развитых государств (уже сейчас укрепления финансового контроля – в частности, контроля за использованием предоставленных займов – от нас требуют государства и международные организации-кредиторы). Поэтому преодоление отставания в области как теории, так и практики контроля вообще и государственного финансового контроля в частности является одной из основных и самых актуальных задач сегодняшнего дня, которые необходимо решать специалистам.

Особенно сейчас, в условиях, когда состояние отечественной экономики на протяжении многих лет остается напряженным, особо приоритетными являются мероприятия по укреплению контроля за исполнением доходной и оптимизацией расходной частей бюджета, т.е. вопросы усиления и совершенствования контроля за поступлением и расходованием государственных средств. В целом же, для повышения роли государства в регулировании рыночной экономики необходимо скорейшее вопросов и реальные действия, связанные с формированием прочной нормативно-правовой базы государственного финансового контроля, его современного методологического, инструктивного и материально-технического обеспечения, с созданием условий комплектования органов государственного финансового контроля высококвалифицированными и надежными кадрами. Должна решаться и проблема социального развития контрольного аппарата, стимулирования труда государственных контролеров (например, уровень оплаты их труда должен быть достаточно высок, чтобы гарантировать их независимость и результативность), обеспечения их физической защиты.

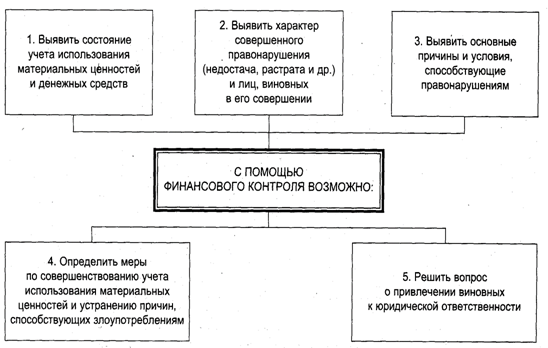

Роль финансового контроля в создании адекватной современным экономическим условиям системы управления финансами трудно переоценить. В связи с этим большое значение приобретает необходимость совершенствования финансового контроля с целью повышения его действенности и эффективности, т.е. увеличения адекватности достигнутых в процессе осуществления контроля положительных результатов намеченным целям с одновременным учетом произведенных затрат (времени, материальных и денежных средств, трудовых ресурсов и т.д.).

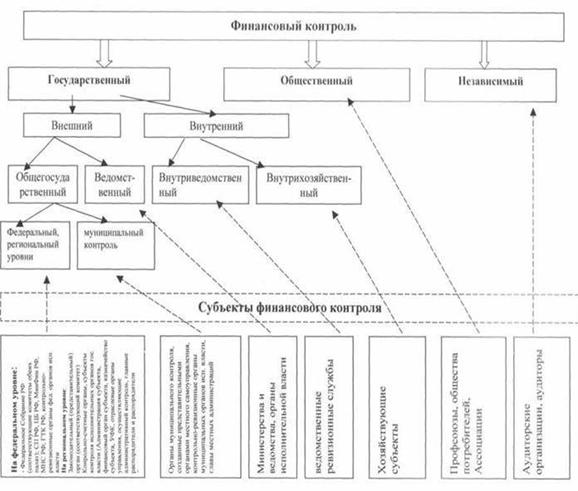

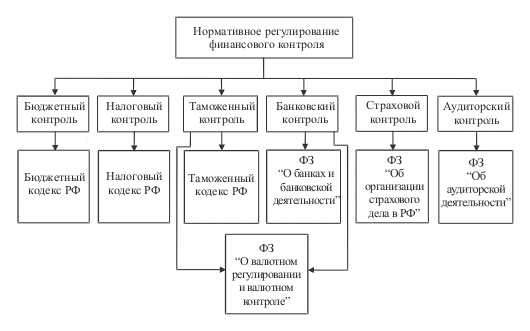

Совершенствование финансового контроля в РФ должно осуществляться по следующим основным направлениям. Создание методологических основ финансового контроля в РФ как важнейшей составляющей общенационального контроля позволит всем субъектам контроля и субъектам хозяйствования получить четкие ориентиры в процессе определения и реализации своих задач, функций, полномочий, а также определить цели, задачи, принципы, этические нормы финансового контроля и т.п. Следует также законодательно определить: виды финансового контроля, субъекты и объекты финансового контроля, разделить сферы внешнего и внутреннего финансового контроля. Отсутствие общих подходов к классификации финансового контроля, единой терминологии в части определения таких ключевых понятий, как вид, форма, методы контроля, создает трудности в разработке и применении нормативно-правовых актов (методических документов контролирующих органов и т.п.), способствует возникновению ряда спорных ситуаций, например, в отношении мер ответственности за финансовые нарушения. Необходимо также завершить разработку единой кодифицированной системы стандартов финансового контроля, используя опыт Счетной палаты РФ.

В вопросах совершенствования финансового контроля большая роль принадлежит различным профессиональным ассоциациям, объединениям органов финансового контроля, деятельность которых позволит решать, как отдельные вопросы осуществления того или иного вида финансового контроля в РФ, так и ключевые вопросы методологии финансового контроля.

Ключевым направлением совершенствования государственного финансового контроля как важнейшей составляющей финансового контроля в РФ и повышения его эффективности является принятие единой концепции государственного финансового контроля в РФ, которая должна установить единые методологические и правовые основы осуществления государственного финансового контроля в РФ, определить систему органов, осуществляющих контроль, а также механизм их взаимодействия. В рамках этих вопросов необходима разработка научно-методических основ оценки эффективности деятельности органов государственного финансового контроля и их сотрудников. В современных условиях отсутствует механизм взаимодействия органов государственного финансового контроля и законодательной (представительной) и исполнительной власти, разработка которого является ключевым вопросом организации государственного финансового контроля в РФ. Важным вопросом является также определение органа, обладающего статусом высшего контрольного органа. Кроме того, необходимо четко определить статус органов государственного финансового контроля по отношению к органам аудиторского контроля, законодательно закрепив их приоритет в вопросах методологии финансового контроля. До сих пор не решен вопрос о необходимости разработки основополагающих правовых актов, таких как Федеральный закон о государственном финансовом контроле в РФ, о статусе контрольно-счетных органов.

В целях повышения эффективности расходования государственных средств перспективным направлением совершенствования контроля является переход к аудиту эффективности государственных расходов, который представляет собой направление деятельности контрольных органов, предполагающее анализ результативности и экономности использования государственных средств, оценку возможных резервов их роста и обоснованности расходования. В настоящее время отсутствует единая методика проведения аудита эффективности государственных расходов, не определены критерии и показатели эффективности использования государственных средств.

Требует завершения работа по конкретизации и законодательному закреплению критериев неэффективного использования бюджетных средств, распоряжения государственной собственностью, а также ответственность за их неэффективное использование. Значительную долю в общем объеме финансовых нарушений, выявляемых в ходе осуществления финансового контроля, является нецелевое использование бюджетных средств. При этом недостаточно четко определены основания, по которым использование бюджетных средств может трактоваться как нецелевое, а также отсутствуют правовые механизмы, которые должны быть направлены на усиление мер ответственности за нецелевое и неэффективное расходование государственных средств. Важной проблемой осуществления контроля является низкий процент возврата бюджетных средств по результатам проведенных ревизий и проверок. В связи с этим необходимо принять комплекс мер: по повышению уровня результативности контрольных мероприятий, направленных на уточнение ответственности государственных должностных лиц за нарушение требований закона об исполнении бюджетов и внебюджетных фондов и о распоряжении государственной собственностью; по повышению ответственности должностных лиц за неисполнение предписаний. Контрольных органов; по установлению правовых норм, закрепляющий механизм возврата бюджетных средств и ответственности должностных лиц за предоставление необеспеченных беспроцентных кредитов и ссуд и т.п. Для повышения эффективности проведения ревизий финансово-хозяйственной деятельности как одного из основных методов финансового контроля необходимо в законодательном порядке закрепить основы проведения ревизии, определив цель и задачи ревизии, порядок ее проведения; состав органов, имеющих право на проведение ревизии, их права и обязанности; определить права и обязанности ревизуемых организаций и т.п. Важным вопросом совершенствования контроля является исключение дублирования действий контрольных органов, заключающееся в совершении различными органами своих функций в отношении одних и тех же объектов контроля, – Министерства финансов РФ, органов федерального казначейства, Счетной палаты РФ, контрольных органов, созданных главными распорядителями и распорядителями бюджетных средств при осуществлении последующего финансового контроля.

Органы налогового и таможенного контроля должны более тесно взаимодействовать с контрольными органами исполнительной власти, прежде всего с органами федерального казначейства и Счетной палатой РФ. Кроме того, повышению эффективности налогового контроля будут способствовать: решение задач, связанных с разработкой форм и методов контрольной работы в отношении налогоплательщиков, представляющих «нулевые балансы» или не представляющих налоговую отчетность; дальнейшее развитие налогового администрирования, и в первую очередь для субъектов хозяйствования, осуществляющих деятельность в приоритетных для данного региона направлениях деятельности; введение системы косвенного контроля, в основу которой положена оценка риска неуплаты налогов и других обязательных платежей; расширение направлений взаимодействия с общественными организациями налогоплательщиков; совершенствование программного обеспечения процедуры камеральных проверок, а также стандартизация процедуры выездных и встречных проверок и др. Использование новых информационных технологий должно стать фактором повышения совершенствования эффективности государственного финансового контроля. Информатизация деятельности органов государственной власти и государственного финансового контроля на основе передовых технологий открывает перспективы повышения эффективности использования государственных ресурсов. С появлением новых информационных технологий станет возможным в полной мере обеспечить открытость бюджетов всех уровней, возможность в реальном масштабе времени контролировать расходы и доходы каждого получателя бюджетных средств.

Наличие оперативной информации о финансово-хозяйственной деятельности всех участников бюджетного процесса будет способствовать предупреждению нарушений финансово-хозяйственной деятельности. Для формирования единого информационного пространства необходима информационная совместимость результатов деятельности контрольных органов, автоматизация учета контрольных мероприятий и обеспечение обмена соответствующей информацией между контрольными органами и т.п.

В целях совершенствования аудиторского контроля особого внимания заслуживает проблема повышения качества оказываемых аудиторских услуг. Важное значение в этой связи приобретает разработка дополнительных критериев, характеризующих деятельность аудиторских организаций помимо соблюдения действующих правил (стандартов). Кроме того, повышению качества оказываемых аудиторских услуг будут способствовать и такие факторы, как создание методик оценки ущерба от осуществления некачественного аудита, упрощение существующей системы судебного делопроизводства и др. Качество аудиторских услуг тесно связано с уровнем квалификации аудиторов, повышению которого должна способствовать более эффективная система их профессиональной подготовки.

Важным направлением совершенствования аудиторского контроля в РФ должно стать изменение характера проводимого аудита, который будет заключаться не только в выражении мнения о достоверности отчетности, но и в предоставлении необходимой информации ее пользователям о фактическом финансовом положении субъекта хозяйствования. Для дальнейшего расширения взаимодействия органов государственного финансового контроля и аудиторских организаций необходимо расширить и более четко формализовать направления возможного сотрудничества, например, в части проведения анализа рационального и эффективного использования организациями государственных финансовых средств и имущества. Наиболее важным моментом является также согласование интересов всех участников рынка аудиторских услуг на базе эффективного механизма его регулирования, который включал бы меры не только административного, но и финансового воздействия, а также учитывал бы систему установленных этических норм, имеющих сегодня в основном декларативный характер. В современных условиях своего решения требует законодательное обеспечение внутрихозяйственного финансового контроля, нынешнее состояние которого позволяет говорить лишь о его создании, а не о развитии. Следует законодательно закрепить основы функционирования служб внутреннего контроля и установить основы их взаимодействия с другими органами финансового контроля. Важным направлением совершенствования системы внутрихозяйственного контроля являются разработка и реализация наиболее рациональных форм, методов его осуществления, способствующих снижению злоупотреблений должностных лиц, сохранности и рациональному использованию финансовых ресурсов, снижению трудоемкости контрольной работы (например, внедрение бюджетирования, ориентированного на результат). Дальнейшему развитию и совершенствованию общественного контроля должно способствовать осуществление следующих мер: расширение деятельности попечительских советов, создание которых предусмотрено действующим законодательством; более четкая регламентация отдельных аспектов деятельности некоммерческих организаций (общественных организаций, партий, союзов и др.), таких как информирование о результатах своей деятельности (определение конкретного перечня средств массовой информации, в которых должны публиковаться отчеты таких организаций, установление мер ответственности за уклонение от публикации отчетов); законодательное обеспечение процедур доступа к государственным информационным ресурсам, исключая информацию с ограниченным доступом, как важнейшую основу осуществления общественного контроля за деятельностью органов государственной власти, органов местного самоуправления, общественных, политических и иных организаций; обеспечение возможности участия общественности в проведении конкретных контрольных действий (например, инвентаризации товарно-материальных ценностей и денежных средств).

Похожие работы

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

... средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ. Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и ...

... палате Российской Федерации» счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание ...

... государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений. Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и ...

0 комментариев