Навигация

Оптимизационное налоговое планирование

37772

знака

0

таблиц

0

изображений

5.2 Оптимизационное налоговое планирование.

Оптимизационное налоговое планирование - деятельность в рамках закона, направленная на минимизацию налогов.

Оптимизационное налоговое планирование предполагает качественно другой подход к организации бизнеса. К обычным критериям построения бизнеса необходимо добавить и постоянно учитывать критерий минимизации налогов. Обычная ошибка предпринимателей, которые хотят экономить на налогах в соответствии с законом, сначала разработать организационную и финансовую схему бизнеса, а потом в рамках готовой схемы минимизировать налоги. В подобных условиях достигнуть желаемого результата очень сложно. Думать о налогах, необходимо с самого начала планирования своей хозяйственной деятельности.

В идеальном варианте налоги должны быть сведены к небольшой сумме. Всю систему экономических, финансовых и правовых отношений предприятия необходимо рассматривать под углом минимизации налогов и проводить комплекс соответствующих мероприятий. Достигнуть нулевого налогообложения, конечно же, невозможно, да и просто неприлично. Однако если к этому изначально стремиться и соответственно действовать, то степень налогообложения будет существенно меньше.

Способы законного (легального) уменьшения налогов всегда были и будут. Во-первых, из-за законодательно установленных различных видов налоговых режимов и льгот. Нестандартное применение различных налоговых режимов и льгот бывает очень полезным с точки зрения минимизации налогообложения. Во-вторых, по причинам системного характера - в современной очень динамичной и сложной экономике заранее просчитать все налоговые последствия самых разнообразных возможных экономических действий налогоплательщика принципиально не представляется возможным, а значит, будут существовать такие действия, которые будут более выгодными налогоплательщику.

В широком смысле оптимизационное налоговое планирование имеет социальный, организационный, юридический, экономический, финансовый, бухгалтерский и прочие аспекты Оно прямо затрагивает интересы предприятий, физических лиц и самого государства. Важное значение, для оптимизационного налогового планирования, имеет анализ и планирование экономической деятельности предприятия. На самом деле, конечно, налоговое планирование является всего лишь составной частью общего экономического планирования налогоплательщика. Разработка и осуществление планов вообще, планов удачных, планов неудавшихся и самых разных очень способствует пониманию ситуации на рынке и на предприятии и является основой для принятия в будущем эффективных решений.

Оптимизационное налоговое планирование в качестве системного подхода не может быть реализовано без анализа и планирования, то есть сбора и целенаправленной переработки информации с использованием некоторых основных экономических показателей конкретного бизнеса. Особенно это относится к предприятиям, чья деятельность имеет разносторонний характер. Для таких предприятий очень важно разделить материальные и финансовые потоки, финансовые и налоговые показатели для каждого вида деятельности.

Управленческий учет очень внимательно рассматривает расходы и доходы так называемых центров ответственности предприятия. Для целей налогового планирования эти самые центры необходимо рассматривать и как центры по формированию налоговых платежей.

Финансовое планирование в рамках предприятия использует несколько методов, в том числе расчетно-аналитический, балансовый, нормативный и оптимизации. Оптимизация реализуется при выборе лучшего из нескольких существующих вариантов. Фактически этот же метод используется и при оптимизационном налоговом планировании.

Оптимизационное налоговое планирование представляет собой разработку некоторых экономических действий, налоговых схем и их документального оформления, направленную на минимизацию налогов в рамках законной деятельности предприятия. Математически модель оптимизационного налогового планирования может быть представлена как аналитическая задача нахождения минимума налоговых платежей для применяемой финансовой схемы, с некоторыми постоянными и переменными экономическими показателями. Под постоянными экономическими показателями понимаются те экономические показатели, на которые налогоплательщик не может влиять, которые от него практически не зависят. Под переменными экономическими показателями понимаются те экономические показатели, на которые налогоплательщик может влиять, которые каким-либо образом от него зависят.

Формулу оптимизационного налогового планирования можно представить следующим образом:

ОНП = mm F (пост 1 - пост Н, перем.1 - перем М),

где' F - функция налогообложения, зависящая от экономических показателей конкретного предприятия;

пост - постоянные экономические показатели, Н - их число, перем - переменные экономические показатели, М их число.

При этом очень важно определиться с соотношением постоянных и переменных экономических показателей. Дело в том, что чем большим количеством переменных показателей можно свободно пользоваться, тем больше степеней экономической свободы, тем легче можно решить поставленную задачу налоговой минимизации. Практически все попытки реализации оптимизационного налогового планирования приводят к налоговым схемам с какими-либо ограничениями и изъятиями, и чем меньше будет число ограничений в конкретной схеме, тем она будет проще и эффективнее.

Постоянные показатели зависят как от внутренних условий хозяйствования предприятии (стоимость сырья, величина зарплаты и т.д.), так и от внешних условий (необходимость лицензирования и подчинения установленным правилам, мнение контрольных органов, воплощенное в нормативных актах, специфика регионов и т д.).

К переменным показателям можно отнести организационно-правовую форму предприятия, вид и качество реализуемой продукции (работ, услуг), формы взаиморасчетов и т.п.

В самом простом варианте налогообложение зависит от статуса хозяйствующего субъекта и вида договора, который он применяет.

В целях налогового планирования очень важно бывает своевременно отказаться от привычных, давно применяемых схем бизнеса и расчетов. Если в рамках существующих схем невозможно добиться существенных результатов, значит, пришло время менять сами схемы. Тогда оптимизация должна проводиться не только в рамках действующей схемы бизнеса, но и между различными возможными схемами бизнеса

Достаточно показательно в этом смысле отношение предпринимателей к юридическим лицам. Многие из них продолжают относиться к предприятиям с излишним уважением и почтением. На самом деле предприятие - эго всего лишь инструмент для бизнеса, имеющий определенную цену приобретения и цену расставания. Если устраивает цена - можно сделать несколько юридических лиц, чего-то не сложилось - создать новые предприятия и т.д., причем все в соответствии с законом. А если, как поступает большинство предприятий, с небольшими нарушениями - все это можно делать и достаточно быстро.

Вообще процесс ликвидации предприятий в нашей стране почти всегда сопровождается целым букетом правонарушений. Очень редкие предприятия ликвидируются с полным соблюдением всех требований законодательства. Этому есть вполне объяснимая причина, нормы законодательства должны быть реальны и выполнимы. Предприятие достаточно легко создать, но очень трудно ликвидировать в рамках действующего законодательства. Таким образом, совершенно не обоснованная и не просчитанная сложность процесса ликвидации приводит к повсеместному нарушению закона.

5.3. «Вульгарное» (противозаконное) налоговое планирование.

После эволюционной налоговой реформы 1991-1998 годов российская система налогообложения подошла к новому этапу в своем развитии - этапу стабилизации и кодификации. Основных претензий практического характера к существующей ранее налоговой системе, без учета социальной и стимулирующей функции налогов, всего две.

Первая - налоговая система чрезмерно усложнена, на сегодня налогам посвящено огромное количество нормативных документов, включая несколько тысяч писем и разъяснений.

Вторая - налоговая система слишком быстро и часто изменяется, по основным налогам происходит несколько изменений в год, вне всякой привязки к финансовому и налоговому году, зачастую с приданием нормативным актам обратной силы, что полностью противоречит Конституции РФ и нормальному здравому смыслу. Сложная ситуация с взаимодействием налогового и бухгалтерского учетов в смысле доступности и понятности, приводила к тому, что при очередном этапе планирования деятельности предприятия, нельзя было точно просчитать предстоящие налоговые и финансовые результаты.

Возникновение в рамках текущего финансового года законодательных изменений обратной силы приводило к самым непредсказуемым и неприятным последствиям.

Такая динамическая сложность заставляет предприятия использовать в экономическом и финансовом планировании приблизительные оценки и гарантирует систематические ошибки, как налогоплательщиков, так и представителей налоговых органов. А в большинстве случаев ошибки налогоплательщиков, даже без прямого на то умысла, приводят к нарушениям налогового законодательства.

Налоговая система РФ при всех ее многочисленных недостатках является более или менее развитой и относительно эффективной. Она постоянно совершенствуется и детализируется. В то же время люди, как носители экономических идей и объекты налогового поведения, объективно не успевают за подобными темпами преобразований. Советское прошлое, практически безналоговое, очень лицемерное - в смысле отчетности и статистики, а также сложившаяся достаточно эклектичная общественная мораль совершенно не способствуют правильной уплате налогов.

Есть достаточно много объективных факторов, не способствующих уплате налогов: мздоимство чиновников, простота работы с наличностью, низкая эффективность и прибыльность предприятий во время реформ, торжество тактических задач над стратегическими в управлении предприятиями, непродуманность и непоследовательность экономической, финансовой и налоговой политики государства.

Эти факторы не являются, конечно, оправданием для нарушителей закона, однако в совокупности они составляют некоторый уровень поддержки именно противозаконного экономического поведения. Для преодоления этого уровня требуется долгая и кропотливая работа различных государственных органов, в том числе и демонстрация ими новых моделей поведения своим личным примером. Заключение.

Беспрецедентный экономический спад все более переходит из финансово-экономической в социально-политическую плоскость. Печальные итоги реформ бросают тень на все прогрессивные хозяйственные и демократические преобразования последних лет, подрывая доверие инвестора населения к государству, питают массовый пессимизм и, в конечном счете, ставят под сомнения исторические перспективы России в целом. Тем самым проблема оживления производства и достижение на этой основе положительных сдвигов в жизни людей становится первостепенным условием существования и развития российского общества и государства.

Специфика России в том и состоит, что жизненно важный для нее экономический подъем может обеспечить только государство: других денег, кроме государственных, на инвестиции, да и на необходимое потребление у нее в ближайшее время не будет. В свою очередь, оставляя в стороне эмиссионный вариант, такие деньги могут дать только налоги. Таким образом, судьба России находится в руках налогов, их фискальной функции.

Применявшиеся до сих пор методы стабилизации, опиравшиеся на классические теории, не принесли ожидаемых результатов в силу нестандартности ситуации. Обычные приемы фискальной политики для сглаживания фаз экономического цикла, полезные в условиях кризиса, неприемлемы в катастрофических обстоятельствах.

Усиление государственного регулирования экономики, повышение роли бюджета и налогов в хозяйственной жизни, безусловно, требует ужесточения контроля. Особое значение будут иметь финансовый контроль, объединение усилий Минфина, ГНС, ФСНП. Здесь важно защитить финансовые и налоговые органы от перманентного реформирования, неуверенности, начальственных амбиций, кадровой тряски и реорганизаций.

Список литературы

1. Конституция Российской Федерации (в редакции, вступившей в силу 23.02.1996 г.)

2. Перов А.В., Толкушкин А.В. Налоги и налогообложение. – М.: ЮРЛАЙТ 2001.

3. Черник Д. Г. Налоги. Учебное пособие. - М.: Финансы и кредит, 1999. 4. Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001.

5. Химичев Н.И. Финансовое право. Учебник. – М.: 2000.

Похожие работы

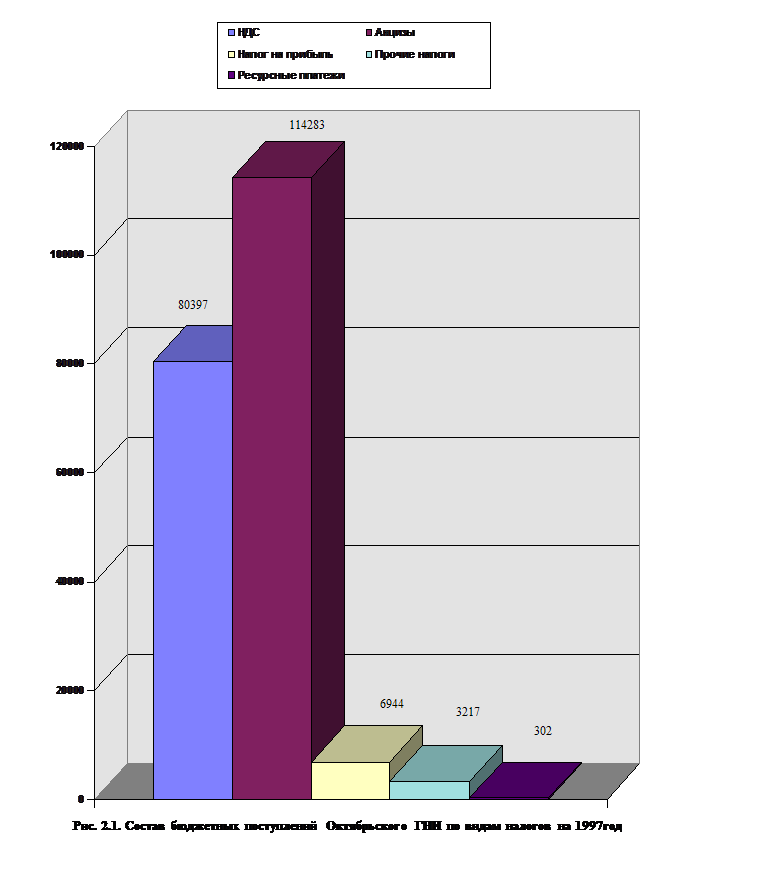

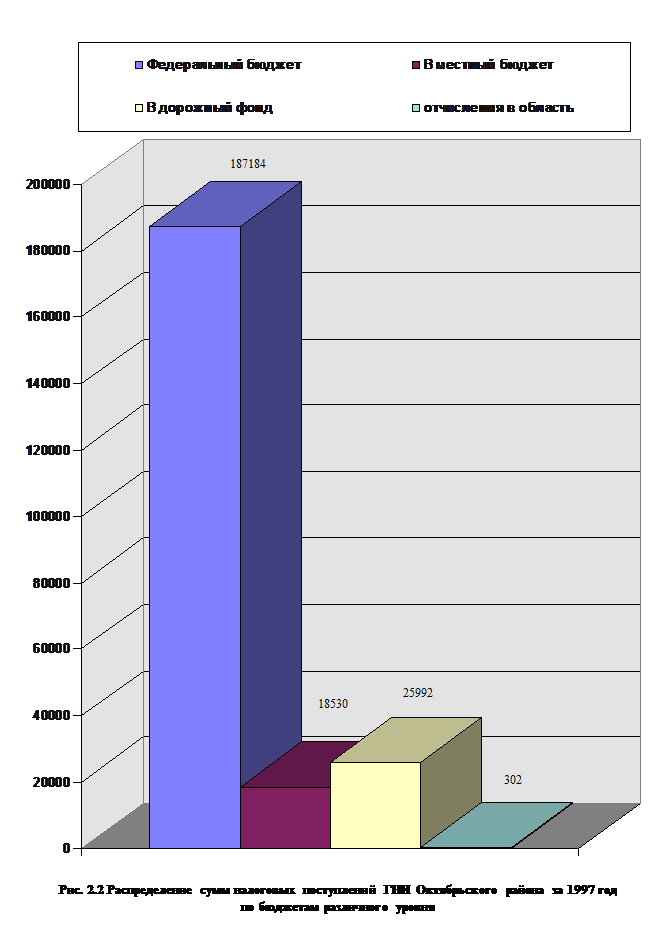

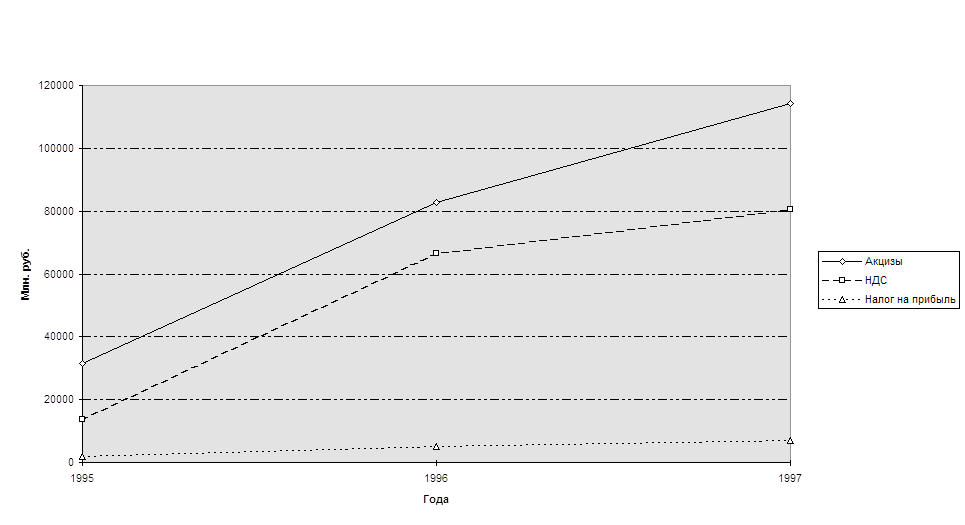

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... их информационной необеспеченности. Горизонтальные координационные связи могут быть по-разному оформлены организационно. Часто это прямые контакты между руководителями и специалистами подразделений одного уровня в организации. Именно этот тип организации координационных связей, как показывает анализ, преобладает в настоящее время в управлении налогообложением в регионе. Однако, учитывая регулярн

... с его известной автономизацией, самостоятельностью и государственного управления на местном уровне, исходя из общенациональных интересов. 2. АНАЛИЗ И ОЦЕНКА СИСТЕМ УПРАВЛЕНИЯ МУНИЦИПАЛЬНЫМИ ОБРАЗОВАНИЯМИ В ЗАРУБЕЖНЫХ СТРАНАХ 2.1 Британская модель местного самоуправления: сущность, цели, задачи и принципы функционирования Англосаксонская модель местного самоуправления является результатом ...

... Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения. ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ. 2.1 Анализа бюджета России По данным Минфина России предполагалось, что в 2008 г. ...

0 комментариев