Навигация

Программа аудита денежных средств учреждения

40860

знаков

4

таблицы

0

изображений

1.5 Программа аудита денежных средств учреждения

Программа аудита денежных средств приведена в таблице 1.2.

Таблица 1.2 Программа аудита денежных средств учреждения

| Проверяемая организация | Муниципальное автономное дошкольное образовательное учреждение г. Набережные Челны "Детский сад № 35 "Ромашка" |

| Период аудита | 1 квартал 2008 года |

| Количество человеко-часов | 32 |

| Руководитель аудиторской группы | Копосова Н.Г. |

| Состав аудиторской группы | Гизатуллина Н.М. |

| Планируемый аудиторский риск | Средний |

| № | Планируемые виды работ | Период проведения | Исполнители | Источник информации |

| 1. | Предварительное ознакомление с учреждением, проверка правовой основы деятельности юридического лица. | 25.06.08 | Гизатуллина Н.М. | Устав предприятия, свидетельство о внесении в Единый государственный реестр, Свидетельство о постановке на учет в налоговом органе, лицензии, статистические данные, сведения о рублевых счетах в банках. |

| 2. | Оценка общего состояния бухгалтерского учета и бухгалтерской отчетности. - проверка правильности отражения отдельных хозяйственных операций в бухгалтерском учете. | 26.06.08. | Гизатуллина Н.М. | Обороты Главной книги по счетам бухгалтерского учета предприятия за 1 квартал 2008 г., бухгалтерский баланс предприятия за 1 квартал 2008 г. |

| 3. | Аудит операций по учету денежных средств в кассе: - проверка полноты и своевременности отражения кассовых операций в бухгалтерском учете; - проверка соблюдения требований порядка ведения кассовых операций; - проверка соблюдения лимита остатка наличных денежных средств в кассе и предельного размера расчетов наличными денежными средствами между юридическими лицами; - правильность аналитического и синтетического учета денежных средств в кассе. | 27.06.08. | Гизатуллина Н.М. | Кассовый отчет, кассовые документы, первичные документы, оборотно-сальдовая ведомость за 1 квартал 2008 г. Анализ счета 50 "Касса", Бухгалтерский баланс форма № 1. |

| 4. | Аудит операций по учету денежных средств на расчетном счете, валютном счете, прочих счетах в банках, денежных документов: - проверка тождественности показателей первичных учетных документов регистрам бухгалтерского учета | 30.06.08. | Гизатуллина Н.М. | Оборотно-сальдовая ведомость, главная книга по счетам 50 "Касса", 51 "Расчетный счет" за 1 квартал 2008 г., выписки банка и первичные учетные документы за 1 квартал 2008 г. |

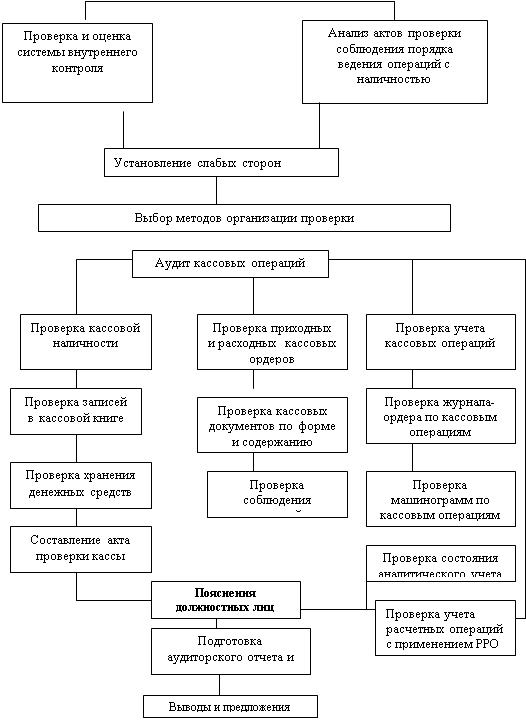

2. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА ДЕНЕЖНЫХ СРЕДСТВ

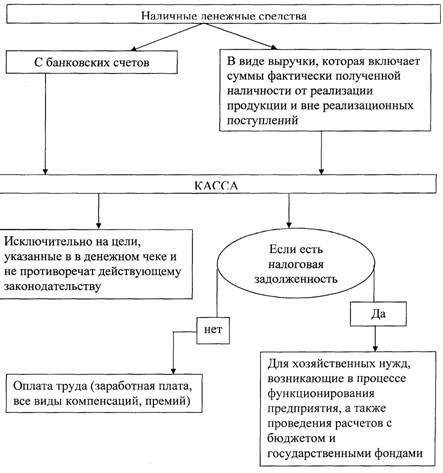

2.1 Аудит операций по учету денежных средств в кассе

Аудиторская проверка кассовых операций была организована в такой последовательности:

1. инвентаризация кассы и обследование условий хранения денежных средств;

2. проверка наличия и качества составления внутренних распорядительных документов (учетная политика, право подписи первичных документов и т.п.);

3. проверка правильности документального оформления операций;

4. проверка полноты и своевременности оприходования денежных средств;

5. аудиторская проверка правильности списания денег;

6. проверка соблюдения кассовой дисциплины;

7. проверка правильности отражения операций на счетах бухгалтерского учета.

Непосредственному проведению аудита предшествовало составление общего плана аудита.

Источники информации: оборотно-сальдовая ведомость по счету 50 "Касса" за 1 квартал 2008г., приходные и расходные кассовые ордера за 1 квартал 2008г., форма №1 "Бухгалтерский баланс" по состоянию на 31.03.2008г., договора о полной материальной ответственности.

Выборочной проверкой установлено:

1. При проверке соблюдения лимита при расчетах наличными денежными средствами между юридическими лицами, установленного Указанием ЦБР от 14.11.2001 г. № 1050-У "Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке" установлено, что в 1 квартале 2008г. расчеты наличными денежными средствами с другими юридическими лицами не осуществлялись.

2. Лимит остатка денежных средств в кассе на 1 квартал 2008г. банком не установлен. Остатка денежных средств в кассе на конец дня в течение проверяемого периода не выявлено.

З. Проверен порядок ведения кассовых операций, порядок применения и оформления первичных учетных документов за февраль, март 2008 года. Кассовые документы оформлялись в соответствии с требованиями Федерального закона № 129-ФЗ, Порядка ведения кассовых операций в РФ. Первичные кассовые документы составлены на бланках унифицированных форм, утвержденных Постановлением Госкомстата РФ от 18 августа 1998г. № 88 "Об утверждении унифицированньих форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации", нарушений не установлено.

Похожие работы

... (графиком документооборота) первичных документов, связанных с учетом денежных средств; - перечнем лиц, которым предоставлено право подписи денежных и расчетных документов. 2. Процедура проведения аудита денежных средств Вся информация о наличии и движении денежных средств в кассе собирается на счете 50 "Касса". К этому счету могут быть открыты следующие субсчета: 50-1 "Касса организации", ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... экземпляра реестра аудиторов и аудиторских организаций; 4) анализ состояния рынка аудиторских услуг в Российской Федерации; 5) иные предусмотренные Законом об аудите функции. 1.3 Цели и задачи аудита движения денежных средств в кассе В РФ аудиторская проверка определяется как предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) ...

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

0 комментариев