Навигация

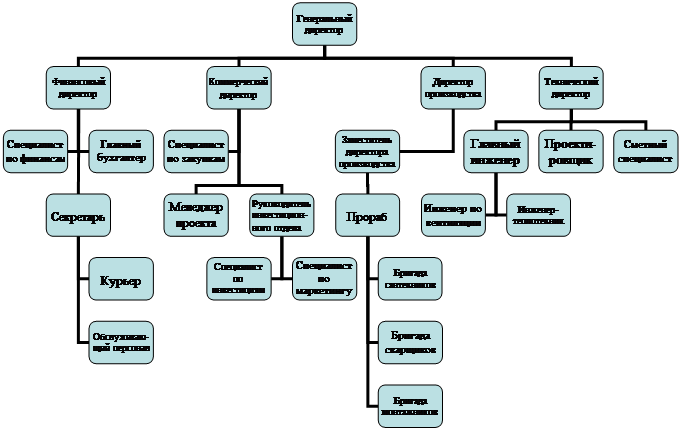

2.2 Организационный план

В разделе “Организационный план” представляется состав

партнеров-участников осуществления проекта, а также организационная структура, способствующая наиболее эффективному сотрудничеству всех партнеров по достижению целей, поставленных в проекте, созданию условий для разработки, освоению, производству и поставки на рынок в планируемые сроки и в необходимом количестве новой продукции (товаров, работ, услуг).

В нем рассматриваются также вопросы системы управления осуществлением проекта; организационная структура, состав и организационная схема взаимосвязей всех партнеров-участников осуществления проекта, ее структура; ррасчет и построение сетевого графика работ по реализации проекта; состав подразделений предприятия, участвующих в осуществлении проекта, их функции; оорганизация координирования и взаимодействие всех служб и подразделений предприятия, участвующих в осуществлении проекта; фформирование документационного комплекса проекта; аавтоматизация системы управления осуществлением проекта.

При разработке организационного плана учитывается потребность в кадрах по профессиям; квалификационные требования (образование, профессиональная подготовка, опыт работы), формы привлечения к работе (постоянная работа, совместительство и т.п.); уровень зарплаты по профессиям; наличие требуемой рабочей силы на предприятии, виды специальной подготовки и особые условия, требующиеся для работников предприятия, участвующих в осуществлении проекта (например, дополнительные материальные льготы); система стимулирования труда основных и вспомогательных работников (как будет использоваться система профессиональной подготовки, повышение квалификации и переподготовки кадров для обучения работников, занятых реализацией проекта); ттребуемое количество административно-управленческого персонала (АУП) по категориям для успешного управления проектом; характеристика АУП, руководящего осуществлением проекта (возраст, образование, уровень профессиональной подготовки, опыт работы, владение акциями (долями), система их персональной ответственности за осуществление проекта, а также система стимулирования труда управленческих работников).

Штатное расписание

Это форма отчётности юридического лица, организационно-распорядительный документ, отображающий структуру компании, численность отделов, сотрудников, а также размер их заработной платы.

Кроме того, оно включает в себя также учет всех возможных дополнительных выплат сотрудникам — премий, компенсаций и т.д. в зависимости от занимаемой.

На предприятии создан отдел организации труда и заработной платы, этот отдел готовит проект штатного расписания предприятия и согласовывает его с руководителями отделов (служб), с заместителями руководителя и руководителем. Если отдела организации труда и заработной платы на предприятии нет, разработкой указанного документа занимается кадровая служба (отдел кадров). На маленьких предприятиях обязанности по подготовке штатного расписания возлагаются на отдельного специалиста (например, бухгалтера).

Утверждается штатное расписание в начале года руководителем предприятия путем издания приказа о его утверждении. Действует утвержденный документ в течение календарного года.

Первый экземпляр утвержденного штатного расписания остается в деле службы документации, копии направляются в отдел кадров для целей набора работников и составления соответствующих отчетов и в бухгалтерию для начисления заработной платы. Руководителям структурных подразделений направляются соответствующие извлечения из штатного расписания.

В случае если возникает необходимость введения новых штатных единиц, выведения штатных единиц, изменения размера оплаты труда (оклада) или существенных условий труда (систем и размеров оплаты труда, разрядов и наименований должностей и т. п.), в штатное расписание могут вноситься изменения. В принципе количество и периодичность изменений штатного расписания в течение текущего года не ограничены. В то же время целесообразно при разработке штатного расписания учитывать перспективы развития предприятия, чтобы не пришлось вносить в него изменения ежемесячно.

Если изменения незначительны, то об их внесении в штатное расписание издается приказ, содержащий основание для таких действий. При этом штатное расписание, утвержденное в начале года, можно не переделывать.

В случае, когда на протяжении календарного года структура предприятия изменяется существенно, а также изменяются должностные оклады, вводятся новые должности, целесообразно издать приказ об утверждении штатного расписания в новой редакции. В данной ситуации штатное расписание составляется с учетом всех изменений и утверждается директором (руководителем) предприятия на момент внесения этих изменений.

Таблица 3

| Работники | Номинально начислено руб. | НДФЛ 13 % | Номинально выплачено руб. |

| Генеральный директор | 40000 | 5200 | 34800 |

| Бухгалтер | 28000 | 3640 | 24360 |

| Менеджер по поставке товара | 20000 | 2600 | 17400 |

| Продавец 1 | 15000 | 1950 | 13050 |

| Продавец 2 | 15000 | 1950 | 13050 |

| ИТОГО: | 118000 | 15340 | 102660 |

Штатное расписание составляется и утверждается руководителем предприятия сроком на 1 год.

Средняя заработная плата составляет 23600 руб 00коп.

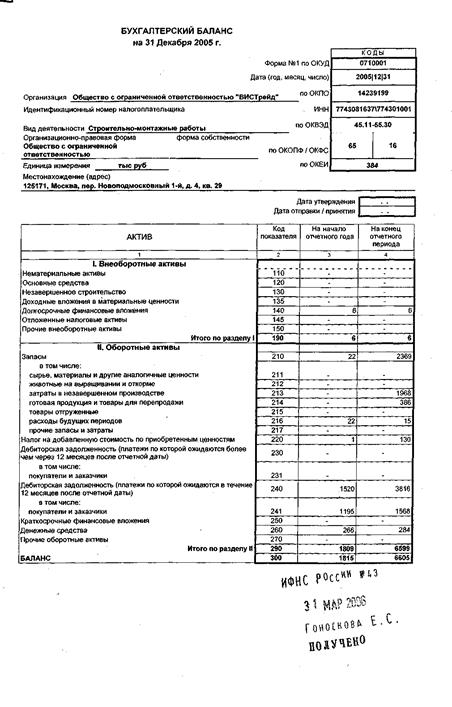

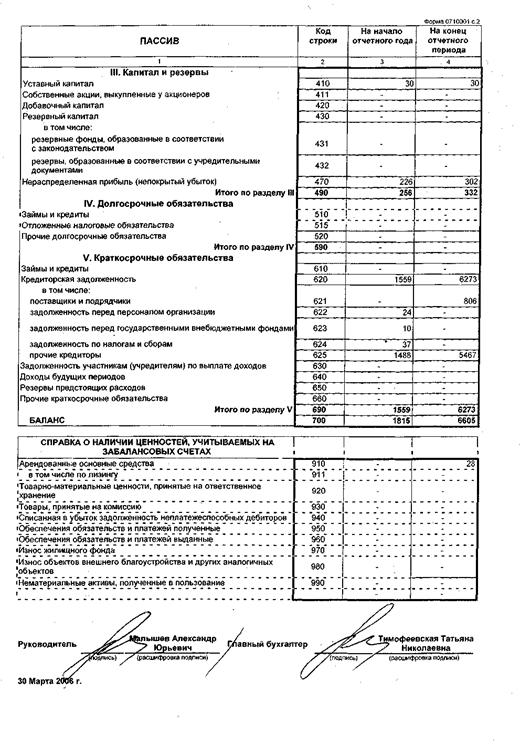

Финансовый план

Финансовый план - последний раздел бизнес плана. Финансовый план поможет вам и каждому потенциальному инвестору определить, как много потребуется наличности и когда, чтобы начать и сохранить прибыльный бизнес. Вы также должны быть в состоянии оценить, какую прибыль вы можете получить при том размере капитала, который готовы или собираетесь инвестировать.

Финансовый план поможет вам и каждому потенциальному инвестору определить, как много потребуется наличности и когда, чтобы начать и сохранить прибыльный бизнес. Вы также должны быть в состоянии оценить, какую прибыль вы можете получить при том размере капитала, который готовы или собираетесь инвестировать. Составление финансовых прогнозов прибыли компании, потока наличности и финансового положения заставит вас детально обдумать финансовые операции, которые вы планируете осуществить. В ходе этого процесса ясно выявится любое противоречие, расхождение или нереалистическое предположение. Информация, которая будет нужна, чтобы объединить финансовые прогнозы, в большей своей части уже собрана в предыдущих разделах, когда составлялись планы продаж, текущей деятельности и трудовых ресурсов.

Основные средства(капитал) организации

Основны́е сре́дства (ОС) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, стоимость основных средств уменьшается и переносится на себестоимость продукции с помощью амортизации.

Основной капитал - стоимостное выражение средств.

Оборудование предприятия (ООО”ICE”)

Таблица 4

| № п/п | Наименование, марка | Кол-во единиц, шт. | Цена за единицу, руб. | Стоимость, тыс.руб. | Страна производитель |

| 1 | Киоск торговый | 1 | 90000.00 | 90 | Италия |

| 2 | Витрина мороженое – холодильник, Garacci 2500 YT 30 | 1 | 35500.00 | 35,5 | Италия |

| 3 | Шкаф холодильно-морозильный 9000 NFP (900л.) | 1 | 10000.00 | 10 | Италия |

| 4 | Кассовый аппарат Элвес-Микро-К (версия 01) | 1 | 12800.00 | 12,8 | Россия |

| 5 | Вентилятор настольный De Longhi VL 200 | 1 | 850.00 | 0,85 | КНР |

| 6 | Прилавок торговый | 1 | 3500.00 | 3,5 | Россия |

| ИТОГО: | 152650 | ||||

Амортизационные отчисления составили в год 251рублей.

Аренда земли составила в месяц 3000 рублей в год 36000 рублей.

Формула расчёта нормы амортизации

На(%)= (Оп-Ол) : (Оп*Тв); На (руб.) = Оп*На:100%, где:

На –норма амортизации

Оп – стоимость первоначальная

Тв – срок эксплуатации оборудования

1. На =90000 : (90000*5) = 0,2%;

(90000*0,2):100% = 180 руб. в год

2. На =35500: (35500*5) =0,2 %

(35500*0,2):100% = 71руб. в год

Оборотные средства(капитал) организации

Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

Расчет финансовых затрат на закупку сырья, в месяц

Таблица 5

| № п/п | Наименование сырья и материала | Единица измерения | Количество | Цена за единицу руб. | Стоимость общая руб. |

| 1 | “Лакомка” | порции | 300 | 10 | 3000 |

| 2 | “Елочка” | порции | 300 | 15 | 4500 |

| 3 | “Стаканчик” | порции | 500 | 7 | 3500 |

| 4 | “Торт – мороженное” | порции | 200 | 45 | 9000 |

| 5 | “Экстрем” | порции | 300 | 15 | 4500 |

| 6 | “Максибон” | порции | 200 | 15 | 3000 |

| 7 | “Фруктовый – лед” | порции | 500 | 7 | 3500 |

| 8 | “Бон-пари” | порции | 400 | 10 | 4000 |

| 9 | “Таганка” | порции | 300 | 10 | 3000 |

| 10 | “Ленинградское” | порции | 300 | 7 | 2100 |

| 11 | “Крутышка”: | порции | 400 | 10 | 4000 |

| 12 | “Магнат” | порции | 500 | 15 | 7500 |

| 13 | “Щербет” | порции | 200 | 10 | 2000 |

| 14 | “Гигант” | порции | 650 | 10 | 6500 |

| 15 | “Ля-фам” | порции | 300 | 6 | 1800 |

| Итого за месяц: | 61900 | ||||

| Итого за год: | 742800 | ||||

Из таблицы следует, что затраты смогут быть обеспечены платёжеспособностью предприятия.

Поставщиком данной продукции является хладокомбинат №7, находящийся в городе Москве.

Заработная плата

Заработная плата -цена трудовых ресурсов, задействованных в производственном процессе.Выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда.

часть затрат на производство и реализацию продукции, направляемая на оплату труда работников предприятия.

МИНИМАЛЬНАЯ ЗАРАБОТНАЯ ПЛАТА - официально устанавливаемый государством минимальный уровень оплаты труда на предприятиях любой формы собственности в виде наименьшей месячной ставки или почасовой оплаты. Значение минимальной заработной платы не всегда привязано к величине прожиточного минимума. Оно определяется в каждый период времени финансовыми возможностями государства, периодически изменяется. Используется для исчисления размеров государственных налогов, платежей, штрафов. Например, штраф за переход улицы в неустановленном месте составляет 1/10 минимальной заработной платы. К минимальной заработной плате привязывается и вилка подоходного налога с физических лиц.

Выплата заработной платы на предприятии ООО“IcE”

Таблица 6

| Месяц года | Среднесписочное количество работников, чел. | Средняя заработная плата, руб. | Начислено за месяц, руб | Налог (НДФЛ 13%), руб. | Выдано на руки, руб. |

| январь | 5 | 23600 | 118000 | 15340 | 102660 |

| февраль | 5 | 23600 | 118000 | 15340 | 102660 |

| март | 5 | 23600 | 118000 | 15340 | 102660 |

| апрель | 5 | 23600 | 118000 | 15340 | 102660 |

| май | 5 | 23600 | 118000 | 15340 | 102660 |

| июнь | 5 | 23600 | 118000 | 15340 | 102660 |

| июль | 5 | 23600 | 118000 | 15340 | 102660 |

| август | 5 | 23600 | 118000 | 15340 | 102660 |

| сентябрь | 5 | 23600 | 118000 | 15340 | 102660 |

| октябрь | 5 | 23600 | 118000 | 15340 | 102660 |

| ноябрь | 5 | 23600 | 118000 | 15340 | 102660 |

| декабрь | 5 | 23600 | 118000 | 15340 | 102660 |

| Всего за год: | 1416000 | 184080 | 1231920 |

Средняя заработная плата рассчитывается путём сложения заработной платы всех работников и деления полученной суммы на количество работников

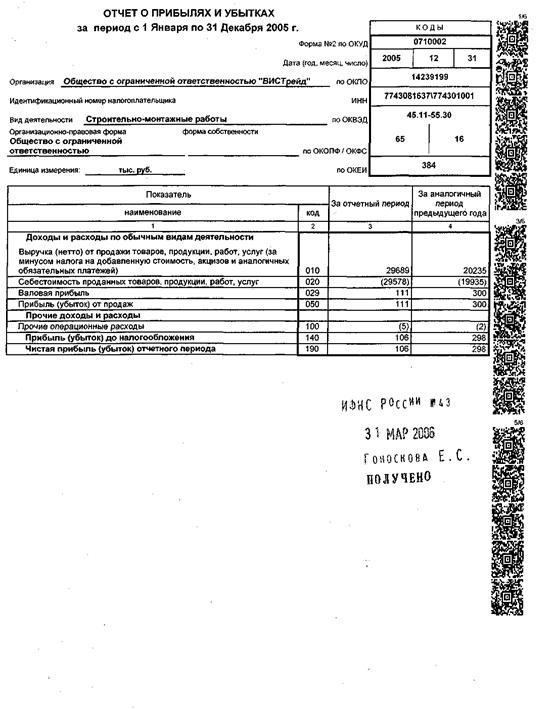

Финансовые результаты

Финансовые результаты - финансовое выражение экономического итога хозяйственной деятельности предприятия вообщем.

Валовой товарооборот - финансовый показатель всех продаж в сфере товарного обращения, равный сумме оптового и розничного товарооборота.

Себестоимость — все издержки понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Издержки производства — затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, амортизационные отчисления, расходы на оплату труда, проценты за кредиты, расходы, связанные с продвижением товара на рынок и его продажей.

Валовая прибыль (англ. Gross Profit/Gross Margin) — разница между выручкой от реализации товара (Net Sales) и себестоимостью реализованной продукции (Cost of sales). Исчисляется до вычета расходов, начисления заработной платы, налогов и процентных платежей. Маржинальный доход более подходящее название для этого показателя, так как прибыль отражает доход, очищенный от всех расходов для налогов, маржинальный доход же складывается из чистой прибыли и постоянных расходов.

Вы́ручка (объём продаж) — бухгалтерский термин, означающий количество денег или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи продуктов или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков.

Чистая прибыль — часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия, формирования фондов и резервов, и реинвестиций в производство.

Рентабельность (нем. rentabel- доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Расчет валового товарооборота.

Таблица 7

| № п/п | Наименование сырья и материала | Количество | Цена за единицу руб. | Стоимость общая руб. | Единица измерения | Итого За 30 дней |

| 1 | “Лакомка” | 10 | 30 | 300 | порции | 9000 |

| 2 | “Елочка” | 12 | 30 | 360 | порции | 10800 |

| 3 | “Стаканчик” | 20 | 15 | 300 | порции | 9000 |

| 4 | “Торт – мороженное” | 7 | 150 | 1050 | порции | 31500 |

| 5 | “Экстрем” | 15 | 35 | 525 | порции | 15750 |

| 6 | “Максибон” | 9 | 35 | 315 | порции | 9450 |

| 7 | “Фруктовый – лед” | 17 | 15 | 255 | порции | 7650 |

| 8 | “Бон-пари” | 17 | 25 | 425 | порции | 12750 |

| 9 | “Таганка” | 12 | 20 | 240 | порции | 7200 |

| 10 | “Ленинградское” | 12 | 22 | 264 | порции | 7920 |

| 11 | “Крутышка”: | 15 | 22 | 330 | порции | 9900 |

| 12 | “Магнат” | 20 | 36 | 720 | порции | 21600 |

| 13 | “Щербет” | 8 | 24 | 192 | порции | 5760 |

| 14 | “Гигант” | 25 | 25 | 625 | порции | 18750 |

| 15 | “Ля-фам” | 13 | 20 | 260 | порции | 7800 |

| Итого за месяц: | 184830 | |||||

| Итого за год: | 2217960 | |||||

Смета затрат.

Таблица 8

| Затрата | Сумма, руб. |

| 1. Заработная плата | 1231920 |

| 2. Аренда | 36000 |

| 3. Амортизация основных средств | 251 |

| 4. Материалы | 742800 |

| 5. Прочие затраты (5% от суммы всех затрат) | 100548 |

| ИТОГО | 2111519 |

Планирование финансовых результатов OOO “IcE”

Таблица 9

| Показатель | Планирование на 2011г. тыс.руб. |

| 1.Валовой товарооборот | 2217960 |

| 2.Себестоимость продукции | 2111519 |

| 3.Прибыль валовая | 106441 |

| 4.Прибыль чиста(-20%) | 85153 |

| 5.Среднесписочная численность, чел. | 5 |

| 6.Рентабельность | 4,03% |

Срок окупаемости планируется на 0,5 года.

Чистая прибыль в месяц составила 7096 руб. Она распределяется на 3 фонда:

1. Фонд накопления (34%) - 2413;

2. Фонд поощрения (33%) – 2341,5;

3. Фонд социального развития (33%) - 2341,5

Предприятие является ликвидным, способным оплачивать все счета.

3. Заключение

Финансово-экономический кризис продолжает шагать по России, и темп его поступи отнюдь не замедляется. Сегодня уже очевидно: кризис системный, охватывает все отрасли экономики и требует системного же подхода к выходу из ситуации.

Поэтому снижение ряда налогов (в первую очередь ЕСН), а также «налоговые каникулы» для предприятий из наиболее страдающих от экономического кризиса отраслей (например, сельхозпроизводства) могло бы дать импульс для развития отечественного производства в перспективе, а в ближайшем будущем – стабилизации экономики и ускорению ее выхода из кризиса.

Бизнес-план — документ, вырабатываемый новой или действующей фирмой, компанией, в котором систематизируются основные аспекты намеченного коммерческого мероприятия.

Бизнес-план предприятия является одним из основных инструментов управления предприятием, определяющих эффективность его деятельности. Разработка бизнес-плана фирмы позволит его менеджменту эффективно использовать планирование бизнеса для грамотного и эффективного управления предприятием.

В работе была представлена проектная деятельность предприятия OOO”IcE”, целью работы выступало бизнес- планирование, хозяйственной деятельности организации, для достижения цели были решены такие

задачи как:

1. Исследование рынка сбыта продукции, услуг.

2. Обозначено структура управления предприятия.

3. Составлено штатного расписания.

4. Конкурентная среда.

5. Затраты определены на приобретение основных средств, сырья и материалов,общегодовой фонд оплаты труда. Определены амортизационные отчисления. Расходы на аренду земли ,посчитана полная себестоимость.

6. Составлен товарооборот, выручка от реализации товаров.

7. Производен расчет финансовых результатов. Прибыли убытки.

Итогом работы явились следующие экономические показатели:

1) Среднесписочная численность персонала - 5 человек.

2) Средняя заработная плата – 23600 руб.

3) Затраты на основные средства - 152650 руб.

4) Затраты на сырье и материалы –742800

5) Затраты на аренду, товарооборот - 36000, 2217960

6) Валовая прибыль, чистая прибыль, рентабельность – 106441, 85153, 4,03%

Анализируя полученные результаты можно сделать вывод что предприятие является рентабельным, ликвидным.

Приложения

Приложение 1

Рекламная вывеска

Приложение 2

Изображение киоска

Литература.

Основная

Закон Российской Федерации “О защите прав потребителей ” (с изменениями от 17 декабря 1999г., 30 декабря 2001г.).

1. В.П.Грузинов, В.Д.Грибов Экономика предприятия.Учебник.М.; Финансы и статистика, 2006.

2. Н.Л.Зайцев Экономика промышленного предприятия. М; ИНФРА – М,2006.

3. Н.Л.Зайцев Экономика отрасли. М; Экзамен, 2007.

4. В.А.Крайлер Экономика предприятия. М; ИНФРА – М.Новосибирск. НГАЭ и У, Сибирское соглашение,2008.

5. Н.И.Новицкий Организация производства на предприятиях. М; Финансы и статистика,2007.

6. С.М.Пястолов. Анализ хозяйственной деятельности предприятия.М; ИНФРА – М,2007.

7. Б.А.Райзберг, Р.А.Фахутдинов Управление экономикой.М;ЗАО Бизнес-школа “Интел – Синтез” 2008.

8. И.В.Сергеев Экономика предприятия.М; Финансы и статистика, 2007.

9. Н.А.Сафонов Экономика предприятия.Москва; Юрист,2007.

10. Л.Н.Чечевицына Микроэкономика, Ростов-на-Дону; Феникс,2006.

Дополнительная литература

1. В.В.Жиделеева, Н.Ю.Каптейн Экономика отрасли и предприятия. Учебное пособие. М; ИНФРА – М,2008.

2. Гукасян Г.М., Бородина Т.С. Экономическая теория. Практикум – М,2008.

3. Кейнс Дж. Общая теория занятости, процента и денег.Пер. с англ.

Гл. 22,24.//Антология экономической классики.Т.Мальтиус, Д.Кейнс, Ю.Ларин – М.,2007.

4. Макконнелл К.Р., Брю С.Л.Экономикс. 14-е изд.Пер.с англ. – М.,2008.

5. Самуэльсон П.А., Нордхаус В.Д.Экономика.16-е изд.Пер.с англ.–М., 2006.

Похожие работы

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... -экономические мероприятия по улучшению показателей производственно-хозяйственной деятельности предприятия Проведённый анализ позволяет сделать вывод о том, что важнейшим резервом совершенствования производственно-хозяйственной деятельности предприятия ЗАО «МЗБН» является увеличение объёмов реализации продукции и рост прибыли, а также снижение себестоимости производимой продукции. Комплекс ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев