Услуги учреждений социальной сферы (здравоохранения, образования, социального обеспечения, культуры)

Принципы построения системы заработной платы

Производительность труда

Сущность и формы заработной платы

Фонд оплаты труда

Материально- техническое обеспечение

Транспортно – заготовительные расходы

Количество натурального топлива

Районный коэффициент

Навигация

Сущность и формы заработной платы

Заработная плата как часть национального дохода

88602

знака

11

таблиц

0

изображений

6. Сущность и формы заработной платы

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности самого работника и членов его семьи.

Эффективная организация оплаты труда зависит от согласования интересов государства, работодателей и наемных работников.

Организация оплаты труда является важной составляющей организации труда на предприятии.

В основе организации оплаты труда лежат следующие принципы:

· предоставление предприятиям максимальной самостоятельности в вопросах организации и оплаты труда; распределение в соответствии с результатами труда, его количеством и качеством; материальная заинтересованность в высоких конечных результатах труда и неограниченности заработной платы; выработка эффективной системы социальной защищенности работников; регулирование соотношения в оплате труда между наиболее и наименее оплачиваемыми категориями работников;

· опережающие темпы роста производительности труда над ростом средней заработной платы. Эти принципы сформулированы в действующем Кодексе законов о труде (КЗоТе).

· организация оплаты труда на предприятии базируется на трех взаимосвязанных взаимозависимых элементах, а именно на тарифной системе, нормировании труда и на формах оплаты труда.

Тарифная система призвана качественно оценить труд, нормирование — учесть количество затраченного труда, а формы — определить порядок расчета заработной платы.

Тарифная система традиционно служит основой организации заработной платы работающих и строится в зависимости от условий труда, квалификации работающих, формы оплаты труда и значения данной отрасли в народном хозяйстве. Тарифная система включает: тарифную ставку, тарифную сетку, тарифно-квалификационные справочники, с помощью которых можно определить разряд работы и работающего в соответствии с тарифной сеткой.

Тарифная ставка — абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда. Тарифные ставки могут быть часовые, дневные.

Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

С помощью тарифно-квалификационных справочников можно определить разряд работы и работающего с соответствии с тарифной сеткой.

Государственная тарифная система является основой организации оплаты труда работающих в государственном секторе национальной экономики. Так, введение в 1992 г. новой Единой тарифной системы ETC имело целью упорядочение основных тарифных условий оплаты труда по отраслям, финансируемых из бюджетных источников, установление обоснованных соотношений в уровнях заработной платы различных профессионально-квалификационных групп работников в зависимости от сложности труда и квалификации, а также поддержания этих соотношений на основе ETC.

В настоящее время ETC представляет собой шкалу тарификации и оплаты труда всех категорий работников бюджетных отраслей, включая рабочих, служащих — технических исполнителей, специалистов и исполнителей. Каждая профессионально-квалификационная группа работников, профессия, должность — от рабочих низшего уровня квалификации до руководителей учреждений, организаций и предприятий — занимает в ETC соответствующий диапазон разрядов. Дифференциация ставок оплаты труда по разрядам осуществляется в ETC только по признаку сложности выполняемых работ и с учетом квалификации работников. Учет в зарплате других факторов ее дифференциации — условий, тяжести, напряженности труда, значимости сфер его приложения, количественных и качественных результатов индивидуального и коллективного труда — осуществляется посредством других элементов организации заработной платы. По отношению к ним тарифная ставка (оклад) как оплата за норму труда является основой формирования всей зарплаты.

Ставки и оклады работников на основе ETC являются минимальными уровнями оплаты труда как в государственном, так и в частном секторе национальной экономики, при соблюдении предусмотренной законодательством продолжительности рабочего времени и выполнении объема работ. Это служит государственной социальной гарантией уровня оплаты труда, ниже которого работнику не может быть установлена заработная плата при соблюдении им условий трудового договора.

Для эффективной организации оплаты труда на предприятии необходимо знать, какое количество труда необходимо для выполнения той или иной работы, т. е. установить меру труда каждого работника норму труда). Нормирование труда — определение максимально допустимого количества времени для выполнения конкретной работы или операции в условиях данного производства (минимально допустимое количество продукции, изготавливаемой в единицу времени).

Нормирование труда на предприятии — основа правильной организации труда и заработной платы, оно должно строится на базе внедрения прогрессивных, технически обоснованных норм.

На практике применяют различные методы нормирования труда, основными являются опытно-статистический и аналитический методы.

Наиболее прогрессивный — аналитический метод, поскольку он предполагает использование комплексного, системного подхода к формированию норм и нормативов труда, а опытно-статистический метод только фиксирует сложившееся положение на предприятии в отчетном периоде и рассматривает его как базу сравнения для планового периода. Аналитический метод предусматривает проведения ряда типовых процедур: исследование трудового процесса, расчлененного на составные элементы; изучение всех факторов, влияющих на затраты труда на предприятии; проектирование более совершенного состава операций и методов их выполнения; разработку мероприятий; улучшающих обслуживание рабочего места; расчет времени на выполнение работы; внедрение норм в производство и т. д.

Аналитический метод нормирования может быть дифференцирован на аналитически-расчетный, использующий точные нормативы времени, и аналитически-исследовательский, в соответствии с которым нормы определяются непосредственным изучением рабочего времени с широким испоьзованием хронометража, фотографии рабочего времени, выборочного метода изучения потерь рабочего времени и т. п.

Использование названных методов предполагает применение конкретных методов учета затрат рабочего времени.

Так, в системе организации труда на предприятии важное значение имеет регламентация трудовых процессов во времени. Такая регламентация предусматривает, что способы, методы и условия их осуществления являются наиболее рациональными. Для определения необходимых затрат времени на ту или иную часть работы нужна классификация рабочего времени, позволяющая устанавливать пропорции и абсолютные размеры нормируемого времени по видам его затрат.

Время пребывания рабочего на производстве складывается из времени работы и перерывов. Время работы состоит из основного, вспомогательного, подготовительно-заключительного, обслуживания рабочего места, наблюдения за работой оборудования.

Основным называется время, в течение которого происходит качественное изменение предметов труда, а вспомогательным — время, затрачиваемое на действия, связанные с обеспечением выполнения основной работы. Основное и вспомогательное время в сумме составляют оперативное время.

Время обслуживания рабочего места необходимо для поддержания рабочего места в надлежащем состоянии. Оно состоит из времени организационного обслуживания и времени технического обслуживания.

Подготовительно-заключительное время требуется для подготовки рабочего места и средств производства для выполнения работы. Его продолжительность не зависит от числа обрабатываемых изделий.

Время перерывов включает перерывы, зависящие от рабочего, и перерывы, связанные с неполадками на производстве. Перерывы, зависящие от рабочего, подразделяются на перерывы для отдыха и личных надобностей и перерывы, вызываемые нарушением трудовой дисциплины. Все потери рабочего времени по организационным и техническим причинам объединяются в группу перерывов, связанных с неполадками на производстве.

Все виды затрат рабочего времени делятся на необходимые, или нормируемые, и ненормируемые. В норму времени включаются только необходимые его затраты в размерах, обусловленных наиболее производительным способом выполнения данной работы. К нормируемому времени относится основное, вспомогательное, подготовительно-заключительное, время на обслуживание рабочего места, время наблюдения за работой оборудования, время перерывов на отдых и личные надобности.

В отличие от прямой индивидуальной сдельной системы, оценивающей труд одного работника, косвенная сдельная система оплаты предполагает установление взаимосвязи между выработкой основных рабочих, оцениваемых по простой сдельной системе, и вспомогательных рабочих, труд которых оценивается в зависимости от выработки основных рабочих, которых они непосредственно обслуживают. Косвенная сдельная расценка рассчитывается с учетом выработки обслуживаемых рабочих и их численности.

Общий заработок определяется либо путем умножения ставки вспомогательного рабочего на средний процент выполнения норм, либо умножением косвенно сдельной расценки на фактический выпуск продукции обслуживаемых рабочих.

Формами сдельной системы оплаты являются также сдельно-прогрессивная, аккордно-сдельная и сдельно-премиальная системы.

При сдельно-прогрессивной системе оплаты труда выработка в пределах установленной исходной нормы (базы) оплачивается по действующим на данном предприятии прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх исходной нормы, оплачивается по повышенным расценкам (прогрессивной шкале).

Заработок рабочего при сдельно-прогрессивной оплате определяется в зависимости от принятой системы прогрессивной оплаты (за весь объем или часть объема работ, выполненных сверх нормы).

Формы и системы заработной платы представляют собой способы установления зависимости между величиной оплаты труда и трудовым вкладом работников. Измерителями затрат труда являются рабочее время и количество изготовленной продукции. На основе этих измерителей строятся основные формы оплаты труда рабочих — повременная и сдельная. При повременной оплате мерой оплаты труда выступает отработанной время, а заработок начисляется в соответствии с тарифной ставкой работника или в форме оклада за фактически отработанное время. При сдельной оплате мерой труда является выработанная продукция, а оценка труда производится в соответствии со сдельной расценкой. И сдельную, и повременную формы оплаты труда может представить система оплаты труда.

Сдельная оплата распространена на тех предприятиях, где можно рассчитать нормы выработки. Эта форма оплаты устанавливается в том случае, когда необходимо увеличить количество произведенного товара. Однако в условиях функционирования сложных технологических систем производства применение сдельной оплаты может привести к возникновению сверхнормативных запасов на отдельных участках технологической цепи и, таким образом, к снижению эффективности производства.

На современных производствах чаще применяется повременная система оплаты труда. Однако эта система имеет свои недостатки, основным из которых является заложенный механизм стимулирования в зависимости от количества и качества произведенной работы.

Недостатки сдельной и повременной форм определяют то, что в чистом виде простая повременная и сдельная формы не применяются.

При использовании повременной заработной платы работник получает денежное вознаграждение в зависимости от количества отработанного времени, однако в силу того, что труд может быть простым и сложным, низко- и высококвалифицированным, необходимо нормирование труда, которое осуществляется с помощью тарифных систем.

Повременная заработная плата имеет две системы: простую повременную и повременно-премиальную.

При осуществлении оплаты на основе повременной системы применяют повременно-премиальную форму и повременно-премиальную форму с нормированным заданием.

При повременно-премиальной системе работникам сверх оплаты в соответствии с отработанным временем и тарифными ставками устанавливается премия за обеспечение определенных количественных и качественных показателей. Для эффективной работы в этой системе оплаты важен правильный выбор показателей премирования.

Введение в повременно-премиальной системе нормированного задания направлено на стимулирование не только какого-либо одного работника, но и работников отдельных производств, для которых, как для относительно автономных подразделений, выдается задание как для единого целого, что позволяет сохранить технологический детерминизм производственных цепочек. Та же цель преследуется при введении отдельных систем сдельной оплаты труда, например косвенной сдельной системы оплаты труда.

При сдельно-премиальной системе оплаты труда, которая может выступать как в индивидуальной, так и в коллективной форме, предусматривается выплата работнику в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных качественных и количественных показателей.

При аккордно-сдельной системе оплаты труда размер оплаты (аккордная расценка) устанавливается за весь объем работы. Расчет с работниками производится после завершения всей работы. Если выполнение аккордного задания требует длительного времени, то выплачивается аванс за текущий месяц с учетом выполненного объема работы. Аккордная форма оплаты является, как правило, коллективной.

Широкое распространение получила подрядная форма оплаты труда. Суть ее заключается в том, что заключается договор, по которому одна сторона (подрядчик) обязуется выполнить, а другая сторона, т. е. заказчик, обязуется оплатить эту работу после окончания. Заработок бригады рабочих определяется умножением сдельной бригадной расценки за единицу производимой продукции на фактически выполненный бригадой объем работ.

Помимо различных форм сдельной и повременной систем оплаты труда для оценки труда служащих, специалистов, менеджеров применяется система должностных окладов. На каждом предприятии оклады устанавливаются в централизованном порядке в зависимости от занимаемой должности, квалификации работника, особенностей отрасли, условий труда, характера и масштабов производства, объема и сложности выполняемых работ.

Схемы должностных окладов могут устанавливаться на основании Квалификационного справочника должностей руководителей, специалистов и служащих или разрабатываться в каждом случае индивидуально. Характеристика каждой должности имеет три раздела: должностные обязанности, уровень специальных и общих знаний, квалификационные требования.

В каждом из этих разделов перечисляются характеристики, которым должен отвечать работник, занимающий определенную должность.

Для повышения материальной и моральной заинтересованности работников, труд которых оценивается в соответствии с системой должностных окладов, в рамках системы должностных окладов могут быть введены квалификационные категории, а также разработана система премирования по результатам работы предприятия. Размер премии устанавливается, как правило, в процентах от основного оклада.

Для поддержания уровня и качества жизни населения, пресечения чрезмерной дифференциации в уровне доходов, предотвращения социальных конфликтов, а также для стимулирования капиталовложений, государством осуществляется регулирование оплаты труда прямым и косвенным способом.

Прямое регулирование — непосредственное установление определенных количественных параметров, обязательных для хозяйствующих субъектов (ставка налогообложения, размеры минимальной заработной платы, тарифные разряды и коэффициенты). Косвенное регулирование осуществляется путем рекомендаций о величине тарифных ставок в различных отраслях, информации об уровне зарплаты в отдельных отраслях и по народному хозяйству в целом.

Важнейшим элементом регулирования системы оплаты труда является формирование минимального потребительского бюджета. Натурально-вещественная структура минимального потребительского бюджета формируется нормативным методом на основе системы потребительских корзин. Стоимостная величина минимального потребительского бюджета рассчитывается исходя из средних цен покупки соответствующих товаров и услуг.

На основе стоимостной величины минимального потребительского бюджета, а также исходя из финансовых возможностей государства устанавливается размер минимальной заработной платы.

Минимальная заработная плата — важный элемент системы социальных нормативов, который помогает обеспечить государственное регулирование в сфере экономики. Экономическое обоснование минимальной зарплаты состоит в том, что она является вознаграждением за труд наименьшей сложности, выполняемый в нормальных для здоровья условиях.

Минимальная заработная плата является основой для расчета оплаты труда большей сложности, осуществляемой в соответствии с единой тарифной сеткой (ETC).

В некоторых странах в период резкого роста цен установленные в соответствии с ETC или в соответствии с коллективными договорами размеры оплаты труда могут индексироваться. Основу индексации составляют, как правило, национальные потребительские цены на фиксированный набор товаров и услуг, состав которого периодически пересматривается.

Еще одной формой регулирования оплаты труда является регулирование с помощью налогового механизма.

В настоящий момент в России осуществляется регулирование индивидуальных доходов с помощью взимания подоходного налога. Существуют различные шкалы подоходного налога. Может быть установлена линейная или прогрессивная (различной степени) зависимость величины налога от величины доходов. Установление конкретной шкалы налогообложения зависит от решения вопроса о том, на какую социальную группу необходимо переложить наибольшую тяжесть в уплате налогов в каждый конкретный отрезок развития общества.

Косвенной формой регулирования оплаты труда является установление величины налогов, взимаемых в зависимости от фонда оплаты труда (ФОТ). Это налоги в различные социальные фонды: пенсионный фонд, фонды медицинского и социального страхования, фонд занятости.

Установление чрезмерной в существующих экономических условиях величины средств, направляемых в социальные фонды, ведет к сдерживанию роста ФОТ и, соответственно, зарплаты конкретных работников.

Установление гибкого механизма регулирования средств, направляемых на оплату труда, является одной из важнейших задач государства, так как именно этот механизм играет основную стимулирующую роль для всех, кто работает как в государственном, так и в частном секторах экономики.

Как было отмечено выше, основной оплаты труда в государственном секторе является единая тарифная сетка (ETC), которая содержит шкалу разрядов и соответствующих им коэффициентов. Недостатками ETC является то, что ею не предусматривается оценка труда руководителей народного хозяйства и государства, а также частичный учет необходимости развития стимулирующего механизма в оплате труда.

Для коммерческих организаций ETC может носить рекомендательный характер, т. е. при определении оплаты труда можно руководствоваться как тарифными коэффициентами и разрядами, соответствующими этой сетке, так и разрабатывать собственные тарифные сетки.

На производствах могут разрабатываться как индивидуальные, так и коллективные системы оплаты труда на основе коэффициентов трудового участия (КТУ).

Система, основанная на КТУ, предполагает разработку системы оценочных баллов, по которым оценивается труд каждого работника трудового коллектива. Суммирование всех баллов по разным параметрам приводит к определению общей балльной оценки и, соответственно, уровня оплаты труда.

Оценка в соответствии с КТУ содержит значительную долю субъективизма. Поэтому на современных производствах в России и па Западе принято устанавливать систему оплаты в соответствии с коллективными договорами или решением руководства предприятия исходя из сложившегося на рынке уровня оплаты на труд определенной сложности.

Уровень оплаты труда высших менеджеров определяется при их найме или назначении на должность собственниками предприятия. Этот уровень определяется возможностями предприятия, сложностью стоящих перед менеджером задач и уровнем оплаты труда подобной квалификации на других предприятиях отрасли или народного хозяйства. Никаких законодательных ограничений по уровню оплаты при этом не существует.

7.Надбавки и доплаты работникам

Переменная часть заработной платы среди других включает такие элементы, как доплаты и надбавки. По своей сущности они близки именно к этой части заработной платы, но по периодичности выплат некоторые из них схожи с ее постоянной частью.

Каждый элемент заработной платы выполняет свою роль. Доплаты и надбавки связаны, как правило, с особыми условиями работы. Они носят относительно стабильный характер и персонифицированы, т. е. установлены для конкретного работника.

Ряд доплат и надбавок является обязательным для применения на предприятиях всех форм собственности. Их выплата гарантирована государством и установлена ТК РФ. Другие применяются лишь в отдельных сферах приложения труда. Третьи — по решению администрации предприятия, и их размеры определяются руководством самостоятельно. В условиях рыночной экономики государство берет на себя заботу лишь о некоторых ограниченных видах гарантий и компенсаций, устанавливая обязательность их предоставления работнику в качестве минимально необходимых. При таком подходе наемные работники при наличии средств на предприятии получают возможность с помощью профсоюзов договариваться с работодателями о более высоких гарантиях.

По характеру выплат доплаты и надбавки делятся на компенсационные и стимулирующие.

Компенсационные выплаты связаны с необходимостью возмещения работнику трудозатрат, связанных с неудобствами отдельного процесса труда и устанавливаются за условия работы, отклоняющиеся от нормальных. В своем минимальном значении они гарантированы государством. В отраслях экономики страны применяется несколько десятков видов наиболее распространенных выплат компенсационного характера. К ним относятся такие виды доплат и надбавок, как:

• за работу в ночное время, с 22 до б часов. За работу в течение этого времени доплачивается не менее 35% основного заработка работника;

• за сверхурочную работу. Эта работа оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном размере основного заработка. Без письменного согласия работника запрещено привлечение к сверхурочным работам. Кроме того, существуют ограничения на сверхурочные работы: не более 4 ч в течение двух дней подряд и не более 120 ч в год.

• за работу в выходные и нерабочие праздничные дни. Такая работа оплачивается не менее чем в двойном размере. Причем сдельщикам — от сдельного заработка, а работникам, находящимся на повременной оплате, — от оклада за час или часовой ставки. По желанию работника эта работа может компенсироваться предоставлением ему дня отдыха, но уже без оплаты.

• за вредные, опасные и иные особые условия труда, в том числе в местностях с особыми климатическими условиями. Такая оплата труда устанавливается по результатам аттестации рабочих мест в размерах, указанных в коллективном или трудовом договоре. Обычно используются следующие размеры доплат: 4, 8 и 12% основного заработка. Иногда в особо вредных условиях устанавливается доплата в размере 24% основного заработка;

• работникам, выполняющим работы различной квалификации. Такой труд оплачивается по работе более высокой квалификации. Доплата может устанавливаться в зависимости от повременной или сдельной заработной платы, что должно быть указано в коллективном или индивидуальном трудовом договоре;

• совмещение профессий (должностей). Выплаты могут составлять до 100% заработка работника, профессиональные обязанности которого совмещаются;

• при невыполнении норм труда (должностных обязанностей). Если такое происходит по вине работодателя, то работнику труд оплачивается за фактически проработанное время или выполненную работу, но не ниже его средней заработной платы, рассчитанной за то же период времени или за выполненную работу. Разница между выплаченной средней заработной платой и начисленным заработком за фактически проработанное время (выполненную работу) и будет являться доплатой работнику;

• при изготовлении продукции, оказавшейся браком. Если брак произошел не по вине работника, то ему производится доплата до уровня заработка при годных изделиях. Если произошел частичный брак по вине работника, то его труд оплачивается по пониженным расценкам в зависимости от степени годности продукции;

• при простое работника по вине работодателя. Если работник в письменной форме предупредил работодателя о начале простоя, то ему выплачивается не менее двух третей его средней заработной платы. Такой же порядок действует при простое, если он произошел по причинам, не зависящим от работодателя и работника;

• на период освоения нового производства (продукции). Работнику в этом случае может выплачиваться его прежняя заработная плата, если это предусмотрено коллективным или индивидуальным трудовым договором;

• несовершеннолетним работникам в связи с сокращением их рабочего дня.

На предприятии могут устанавливаться иные доплаты и надбавки компенсационного характера. К наиболее популярным из них относятся такие выплаты, как за: а) работу по графику с разделением дня на части с перерывами не менее двух часов; б) многосменный режим работы; в) работу сверх нормативной продолжительности рабочего времени в период массовой приемки и закладки на хранение сельскохозяйственной продукции; г) разъездной характер работы; д) работу в вечернее время.

К стимулирующим доплатам и надбавкам относят выплаты за:

• высокую квалификацию. Такая надбавка устанавливается только специалистам, и ее размер обосновывается индивидуально исходя из деловых качеств работника;

• профессиональное мастерство. Надбавка устанавливается рабочим обычно в размере 20-50% их основного заработка;

• выполнение обязанностей отсутствующего работника. Размер доплаты устанавливается до 100% заработка отсутствующего работника, но с учетом фактического объема выполняемой работы. Причем экономический аспект обоснования размера доплаты требует наличия экономии средств при ее установлении, т. е. конкретный размер выплаты должен быть меньше возможного оклада отсутствующего работника, если бы он трудился то же время;

• расширение зоны обслуживания или увеличение объема выполняемых работ. Обоснование размера выплаты происходит аналогично предыдущему виду;

• работу с меньшей численностью работников. И здесь обоснование размера выплаты происходит по критерию экономии средств;

• заведование (руководство бригадой) отделом. Устанавливается работникам, выполняющим руководящие функции и не освобожденным от основной работы. Размер доплаты может составлять от 10% до 30% основной заработной платы работника, учитывает число работников отдела (бригады), а также меру ответственности;

• ведение делопроизводства и бухгалтерского учета;

• обслуживание вычислительной техники;

• сбор и сдачу выручки в торговом предприятии;

• доставку товаров со склада в торговый зал;

• внутреннюю переброску товаров.

Если минимальный размер компенсационных выплат гарантируется государством и обязателен для применения, то доплаты и надбавки стимулирующего характера устанавливаются по усмотрению сторон трудовых договоренностей, и их размеры определяются предприятием самостоятельно. При определении размера выплат стимулирующего характера учитываются конкретные условия работы. Например, сколько человек выполняют дополнительные функции, какую нагрузку несет работник к своей основной работе, каково финансовое состояние предприятия и др.

Предприятие может применять иные, не указанные выше виды и размеры доплат и надбавок, исходя из особенностей своей деятельности. Так, если на предприятии считается актуальной задача закрепления кадров, то оно может ввести доплату за стаж работы или выслугу лет. Но при этом недопустимо, чтобы размер заработной платы существенно отрывался от результатов трудовой деятельности. При установлении стимулирующих выплат предприятие ориентируется на учет индивидуальных качеств работника, обеспечивающих его высокопродуктивный труд. В доплатах и надбавках могут отражаться не только деловые и личностные качества работника, но и такие факторы результативности труда, как тяжесть и интенсивность труда.

Доплаты и надбавки целесообразно устанавливать на определенный срок, так как возможно изменение отношения работника к труду, условий труда или источников средств на заработную плату. Тем не менее, доплаты и надбавки являются более постоянными выплатами, чем премии. Поэтому нужно внимательно относиться к выбору тех особенностей труда, при которых они работнику устанавливаются.

Размер доплат и надбавок чаще всего определяется в процентах к основному заработку работника. Однако предприятие может их устанавливать и в абсолютной сумме — либо в равном размере для всех работников, либо дифференцированно. Размеры доплат и надбавок должны корректироваться при изменениях оплаты труда работников с учетом инфляции.

Таким образом, особенности работы отражаются в доплатах и надбавках. По своей сущности они относятся к переменной части, но по периодичности выплат некоторые из них схожи с постоянной частью заработной платы. Доплаты и надбавки могут быть компенсационные и стимулирующие. Они устанавливаются предприятием самостоятельно без нарушения гарантии государства по их компенсационным видам. Доплаты и надбавки могут устанавливаться в процентах от основной части заработной платы или в абсолютной сумме.

Премия – это вознаграждение работника за хороший труд. Если основная заработная плата выплачивается за норму результата труда, то премии – за более качественный труд, т.е. выше ожидаемых показателей, поэтому они представляют собой наиболее изменчивую, переменную, часть заработной платы. . В премировании работника наиболее полно проявляется стимулирующая функция заработной платы. Премии можно -классифицировать по критериям:

1) отнесения к системе заработной платы:

• предусмотренные системой заработной платы. Эта форма премий устанавливается локальными актами предприятия в рамках организационных решений и отражается в системе премирования. Она устанавливается в зависимости от достижения определенных показателей деятельности, называемых показателями премирования;

• не предусмотренные системой заработной платы. Эта форма поощрения за работу зависит от мнения руководства предприятия. Такие премии выдаются по решению работодателя помимо положения о премировании, и их размер может быть различным;

2) источника выплаты:

• из издержек предприятия;

• чистой прибыли;

• иных источников;

3) вида (назначения) премирования:

• текущее (системное). Оно выплачивается по итогам работы за месяц и за квартал в зависимости от достижения целей деятельности, выполнения основных объемных и качественных показателей деятельности, учитываемых как показатели премирования, которые устанавливаются в процентах от базового заработка. Базовая заработная плата — это основная заработная плата (тарифные ставки или должностной оклад за отработанное время) для работников, находящихся на повременной заработной плате, или сдельная зарплата для сдельщика, а также постоянные доплаты и надбавки работника;

• эпизодическое премирование. Это вознаграждение по итогам работы за год, выполнение особо важных заданий, единовременное поощрение и др.;

• специальное премирование. Оно включает вознаграждение за отдельные аспекты деятельности, например, за сохранность тары, изобретательскую и рационализаторскую

деятельность. Особенность такого премирования состоит в том, что средства на поощрение образуются в результате достижения цели премирования, а премии выплачиваются лишь тем работникам, кто участвовал в этой работе;

• стартовое премирование. Премия при такой системе выплачивается в начале процесса труда и призвана создать стимулирующее воздействие на будущий результат;

• поэтапное премирование. Оно подчеркивает эффективность очередного цикла работы и характеризует промежуточные результаты труда;

• финишное премирование. Выплачивается на завершающем этапе работы (строительства, сбора урожая и др.) Условность представления о финише и этапах работ зачастую ведет к размыванию границ между видами премирования. Критерием разграничения могут служить цели и подцели стратегического плана развития предприятия;

• экспресс-премирование. Оно может быть частью разовых премий, но в условиях динамичной рыночной конъюнктуры приобретает и самостоятельное значение. Считается, что особенно эффективным такое премирование бывает при использовании в его организации так называемого правила золотого банана;

4) времени вознаграждения:

• за месяц;

• квартал;

• год;

• за иное.

Премия, выплачиваемая за месяц, связана с текущим (системным) премированием. Показатели этого вида премирования содержатся в статистической и бухгалтерской отчетности за период работы. Эта премия наиболее популярна, так как она выплачивается работникам часто и оказывает на них значительное воздействие.

Реже, чем премирование за месяц, применяется квартальное премирование. Показателями такого премирования бывают те показатели деятельности, которые имеются в квартальной отчетности. Считается, что эти показатели не должны дублировать показатели премирования месяца.

Годовые премии обычно связаны с выплатой вознаграждения по итогам работы за год и за выслугу лет, т. е. с так называемыми тринадцатой и четырнадцатой зарплатами. Это поощрение учитывает стажевую группу работника: чем больше стаж работы, тем выше размер его годового вознаграждения. В зависимости от финансового состояния предприятия и бюджета оплаты труда вознаграждение по итогам работы за год может составлять различные суммы: менее или более заработка работника за месяц. Однако, по мнению некоторых специалистов, премирование за стаж работы без увязки с результатами труда не соответствует истинной природе мотивации труда.

Распространенным видом премирования является единовременное поощрение. Оно может устанавливаться при соблюдении определенных условий, например:

• за присуждение классных мест в различных конкурсах и смотрах (всероссийских, региональных, республиканских, межрайонных и районных);

• награждение почетными знаками, почетными грамота ми, при занесении на доску почета и при присвоении званий;

• исполнение заданий особой важности и сложности;

• выполнение отдельных (особых) заданий, направленных на экономию материальных, трудовых и финансовых ресурсов;

• рационализаторское предложение и новаторство;

• ответственное отношение к работе;

• высокую исполнительскую дисциплину;

• безошибочность и качественность выполнения задания;

• эффективную инициативность;

• активное участие в выездной торговле, проведении ярмарок, месячников;

• выполнение специальных срочных и внеплановых работ;

• выполнение в сжатые сроки работ, связанных с предотвращением аварий или ликвидацией их последствий.

Перечень условий единовременного поощрения разрабатывается на каждом предприятии самостоятельно, исходя из особенностей работы; он может фиксироваться в специальном положении или разделе положения об оплате труда работников предприятия. Такие премии могут устанавливаться в процентах к базовой заработной плате или в абсолютной величине.

Похожие работы

... странах тщательно планируется и обеспечивается заранее через систему обучения и переподготовки кадров. Предложение труда нередко монополизируется профсоюзами, а цена рабочей силы на рынке труда (заработная плата) определяется на основе контрактов или коллективных договоров, причем размер ее зависит от соотношения сил договаривающихся сторон. Как видим, рынок труда, как и рынки других товаров, стал ...

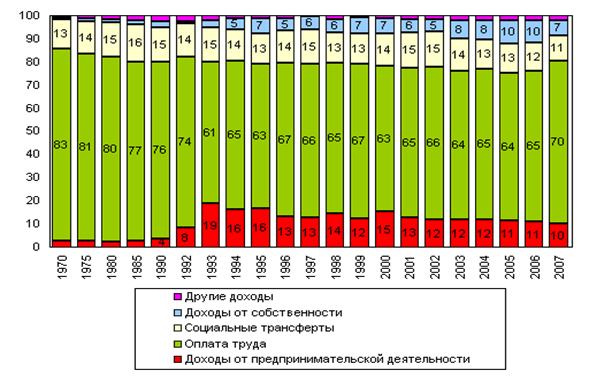

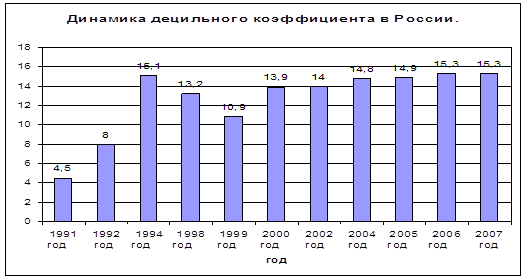

... странами, где такая занятость составляет 25 – 45%. Дифференциация доходов. Основные показатели дифференциации доходов населения России В течение 90-х годов в России произошли существенные изменения в доходах населения. Увеличилось многообразие доходов, усложнилась их структура, явно усилилась дифференциация[8]. Основные показатели дифференциации доходов изменялись следующим образом. ...

... должности, и научных работников, кроме того, заполняется листок по учёту кадров. Каждому работнику присваивается табельный номер, который в дальнейшем проставляется на всех документах по учёту личного состава, труда и заработной платы. В СПК «Верный путь» установлен определенный трудовой режим. Контроль за его соблюдением ведется при помощи табельного учёта. Его сущность состоит в ежедневной ...

... оно развито в США, Канаде, Австралии, где не было серьёзных экономических потрясений, связанных со второй мировой войной. Основными объектами государственного регулирования доходов являются сферы, ситуации, условия, источники формирования доходов, где возникли или могут возникнуть трудности, проблемы, которые нельзя решить автоматически или можно решить только в далёкой перспективе. Снятие ...

0 комментариев