Навигация

Анализ основных технико-экономических показателей

166785

знаков

27

таблиц

9

изображений

1.2. Анализ основных технико-экономических показателей

В натоящее время резко возрастает значение анализа производственно-хозяйственной деятельности предприятия. Результаты анализа представляют интерес для различных категорий аналитиков: управленческого персонала, представителей финансовых органов, налоговых инспекторов, кредиторов и т.д.

Анализ производственно - хозяйственной деятельности предприятия начинается с изучения объемов производства и реализации продукции, так как от объема, состава, номенклатуры и качества продукции зависят такие показатели работы предприятия, как себестоимость, прибыль, рентабельность.

Анализ начнем с изучения динамики объёмов реализованной продукции и общей выручки от реализации, расчета базисных и цепных темпов роста.

Таблица 1.1

Динамика объема реализованной продукции ОАО «Яранский КМП»

за 2004-2006 гг., тыс. руб.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка от реализации продукции в текущих ценах | 217160 | 238396 | 228267 | 21236 | -10129 | 109,78 | 95,75 |

Среднегодовой абсолютный прирост: (228267-217160)/3 = 3702,3 тыс.руб.

(180787-217160)/3=-12124,3тыс. руб.

Среднегодовой темп прироста : 2√1,098*0,958 = 1,026

2√ 0,988*0,843 = 0,913

Из таблицы 1.1 видно, что за последние три года выручка от реализации продукции предприятия выросла в текущих ценах на 2,6%, а в сопоставимых сократилась на 8,7%.

Также наблюдаем, что объем реализации продукции в текущих ценах в 2005 году увеличился в сравнении с 2004 годом на 21236 тыс. руб., а в сопоставимых ценах – уменьшается на 2604 тыс. руб.

Негативным моментом является сокращение выручки от реализации продукции предприятия в 2006 году по сравнению с 2005 годом в текущих ценах на 10129 тыс. руб. или 4,2%, что характеризует ссужение рынков сбыта и ухудшение производственного потенциала ОАО «Яранский КМП».

Большое влияние на результаты хозяйственной деятельности оказывает ассортимент выпускаемой продукции. Ассортимент на ОАО «Яранский КМП» формируется с учетом потребностей потребителей. Проведем анализ состава и структуры выпуска продукции предприятия (табл. 1.2).

Таблица 1.2Анализ состава и структуры основного выпуска продукции

ОАО «Яранский КМП» 2004-2006 гг.

| Вид продукции | 2004 год | 2005 год | 2006 год | Изменение (+,-) | Темп роста, % | |||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Творог | 3156 | 1,58 | 3923 | 1,89 | 4202 | 2,09 | 767 | 279 | 124,30 | 107,11 |

| Мороженое | 619 | 0,31 | 1121 | 0,54 | 1970 | 0,98 | 502 | 849 | 181,10 | 175,74 |

| Кефир | 11348 | 5,68 | 10773 | 5,19 | 11439 | 5,69 | -575 | 666 | 94,93 | 106,18 |

| Молоко | 30787 | 15,41 | 29724 | 14,32 | 29391 | 14,62 | -1063 | -333 | 96,55 | 98,88 |

| Йогурт | 14984 | 7,50 | 15983 | 7,70 | 15520 | 7,72 | 999 | -463 | 106,67 | 97,10 |

| Сыр, СОМ | 89825 | 44,95 | 98512 | 47,46 | 91752 | 45,64 | 8687 | -6760 | 109,67 | 93,14 |

| Масло | 41496 | 20,77 | 40828 | 19,67 | 39724 | 19,76 | -668 | -1104 | 98,39 | 97,30 |

| Сметана | 7572 | 3,80 | 6704 | 3,23 | 7036 | 3,50 | -868 | 332 | 88,54 | 104,95 |

| Итого | 199787 | 100 | 207568 | 100 | 201034 | 100 | 7781 | -6534 | 103,89 | 96,85 |

В 2004-2006 гг. объем производства масла незначительно уменьшился, что отразилось на снижении объемов производства ОАО «Яранский КМП».

Наиболее быстрыми темпами росло производство творога, мороженного, йогурта, сметаны. Так, выпуск творога возрос в 2005 году на 767 тыс. руб. по сравнению с 2004 годом, в 2006 году – на 279 тыс. руб. Производство сыра в 2005 году возросло на 8687 тыс. руб. по сравнению с 2004 годом, а в 2006 году сократилось на 6760 тыс. руб. или 6,86% по сравнению с данными 2005 года.

Объем производства молока сократился в 2005 году на 3,45% по сравнению с 2004 годом, в 2006 году – еше на 1,12%. Увеличился в 2006 году объем выпуска сметаны – на 5%, кефира – на6,2%, творога – на 7,1%.

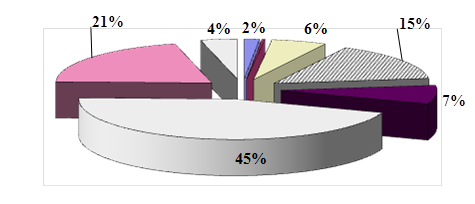

Структура выпуска продукции предприятия ОАО «Яранский КМП» в стоимостном выражении за 2004- 2006 гг. за отражена на рис. 1.2.

Рис. 1.2. Структура выпуска продукции предприятия ОАО «Яранский КМП» за 2004-2006 гг.

Наибольший удельный вес в структуре выпуска ОАО «Яранский КМП» занимает производство сыров и СОМ, а также масла. Доля производства масла в общем объеме выпуска молочной продукции ОАО «Яранский КМП» уменьшается за период 2004-2006 гг. с 20,77% до 19,76%.

Как видно из таблицы 1.2, увеличение объема производства по одним видам ведет к сокращению выпуска по другим видам продукции. Уменьшается удельный вес производства молока и сметаны. В целом за анализируемый период видно, что объем производства продукции предприятия в натуральном выражении увеличился в 2006 году по сравнению с 2004 годом (с 5437 тонн до 5643 тонн). Основными факторами, способствующими увеличению выпуска продукции на предприятии являются: увеличение производства товарных видов продукции, уменьшение потерь и прочих расходов, недопущение излишних остатков на конец года.

Далее рассмотрим анализ эффективности использования основных производственных фондов. Задачами анализа использования основных фондов предприятия являются - изучение состава и движения основных фондов; выявление влияния использования средств труда на объем производства; определение эффективности использования основных фондов.

В таблице 1.3 представлена динамика среднегодовой стоимости основных фондов предприятия по годам.

Таблица 1.3

Анализ основных фондов ОАО «Яранский КМП» за 2004-2006 гг.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Здания | 21778 | 21778 | 21778 | - | - | 100,00 | 100,00 |

| Сооружения | 9682 | 9661 | 9661 | -21 | 0 | 99,78 | 100,00 |

| Машины и оборудование | 21913 | 23886 | 24149 | 1973 | 263 | 109,00 | 101,10 |

| Транспортные средства | 5543 | 5592 | 5947 | 49 | 355 | 100,88 | 106,35 |

| Производственный инвентарь | 57 | 57 | 57 | - | - | 100,00 | 100,00 |

| Итого фондов | 58973 | 60974 | 61592 | 2001 | 618 | 103,39 | 101,01 |

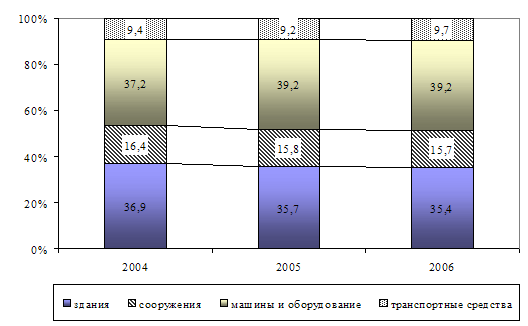

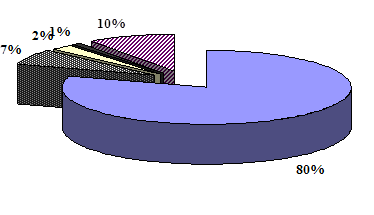

На основании таблицы можно сделать следующие выводы. Среднегодовая стоимость основных производственных фондов предприятия увеличилась в 2005 году на 2001 тыс. руб. или 3,4% по сравнению с 2004 годом, в 2006 году – на 618 тыс. руб. или 1%. Структура основных фондов ОАО «Яранский КМП» представлена на рисунке 1.3.

Рис. 1.3. Структура основных фондов ОАО «Яранский КМП»

Для предприятия ОАО «Яранский КМП» характерен высокий удельный вес зданий и сооружений в структуре основных фондов, однако на протяжении периода их вес уменьшился (с 53,3% в 2004 г. до 51,1% в 2006 г.)

В связи со спецификой производства немаловажную долю в структуре основных фондов занимают машины, оборудование и транспортные средства.

Так, за рассматриваемый период увеличилась доля активной части основных средств - машин и оборудования и транспортных средств в общей структуре основных средств. Это связано с увеличением введенного оборудования, что свидетельствует об улучшении технической оснащенности предприятия.

Для оценки движения и состояния основных фондов предприятия, рассчитываем и анализируем значения коэффициентов по данным таблицы 1.4.

Таблица 1.4

Анализ состояния и движения основных фондов ОАО «Яранский КМП»

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Стоимость поступивших основных средств, тыс. руб. | 1567 | 2633 | 893 | 1066 | -1740 | 168,03 | 33,92 |

| Стоимость основных средств на конец года, тыс. руб. | 58973 | 60974 | 61592 | 2001 | 618 | 103,39 | 101,01 |

| Стоимость выбывших основных средств, тыс. руб. | 1524 | 652 | 275 | -872 | -377 | 42,78 | 42,18 |

| Стоимость основных средств на начало года, тыс. руб. | 58930 | 58973 | 60974 | 43 | 2001 | 100,07 | 103,39 |

| Сумма начисленного износа, тыс. руб. | 29633 | 31231 | 32922 | 1598 | 1691 | 105,39 | 105,41 |

| Коэффициент выбытия | 0,026 | 0,011 | 0,005 | -0,015 | -0,006 | - | - |

| Коэффициент обновления | 0,027 | 0,044 | 0,014 | 0,017 | -0,03 | - | - |

| Коэффициент износа | 0,502 | 0,512 | 0,535 | 0,01 | 0,023 | - | - |

| Коэффициент годности | 0,498 | 0,488 | 0,465 | -0,01 | -0,023 | - | - |

Как видно из таблицы, значения показателей движения основных фондов низкие: коэффициент обновления увеличился в 2005 году до 4,4%, а в 2006 году опять уменьшился и составил 1,4%. Это говорит о том, что процесс обновления фондов идет очень медленно, и у предприятия не хватает средств на замену устаревшего оборудования.

Что касается коэффициента износа, то он на всем промежутке времени увеличивается с 0,502 в 2004 году до 0,535 в 2006 году, а коэффициент годности соответственно уменьшается. Следовательно, можно сказать, что на предприятии процесс качественного улучшения состава основных фондов происходит очень медленно.

Обобщающими показателями эффективности использования основных фондов являются показатели фондоотдачи, фондоемкости и фондорентабельности. Рассмотрим использование основных производственных фондов ОАО «Яранский КМП» в таблице 1.5.

Таблица 1.5

Анализ использования основных фондов ОАО «Яранский КМП»

за 2004-2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем реализации, (в действ. ценах),тыс. руб. | 217160 | 238396 | 228267 | 21236 | -10129 | 109,78 | 95,75 |

| Среднегодовая стоимость ОПФ, тыс. руб. | 58951,5 | 59973,5 | 61283 | 1022 | 1309,5 | 101,73 | 102,18 |

| Среднесписочная численность, чел. | 289 | 299 | 288 | 10 | -11 | 103,46 | 96,32 |

| Чистая прибыль, тыс. руб. | -1577 | -2723 | -15761 | -1146 | -13038 | - | - |

| Фондоотдача, руб./руб. | 3,68 | 3,97 | 3,72 | 0,29 | -0,25 | 107,88 | 93,70 |

| Фондоёмкость, руб./руб. | 0,27 | 0,25 | 0,27 | -0,02 | 0,02 | 92,59 | 108,00 |

| Фондовооруженность, тыс. руб./чел. | 204,0 | 200,6 | 212,8 | -3,4 | 12,2 | 98,33 | 106,08 |

| Фондорентабельность, % | -2,67 | -4,54 | -25,71 | -1,87 | -21,17 | - | - |

Как видно из таблицы, фондоотдача основных фондов ОАО «Яранский КМП» увеличилась в 2005 году на 7,9% или 29 коп., а фондоёмкость соответственно снизилась на 7,4%, что характеризует эффективное использование основных средств предприятия.

В 2006 году наблюдаем обратную тенденцию: фондоотдача сократилась на 6,3% или 25 коп., а фондоемкость возросла.

Наибольший рост фондоотдачи за весь рассматриваемый период наблюдался в 2005 году, когда с 1 рубля вложенных в основные фонды средств, предприятие получало 3,97 рубля отдачи. За весь рассматриваемый период рост стоимости реализованной продукции и выполненных работ происходил гораздо более быстрыми темпами, чем рост стоимости основных фондов.

На предприятии наблюдается рост вооруженности труда работников, так в 2006 году фондовооруженность возросла на 6,08% по сравнению с 2005 годом вследствие роста стоимости основных фондов и снижения среднегодовой численности персонала.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование в управлении, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Данные о движении рабочей силы на предприятии ОАО «Яранский КМП» за период 2004-2006 гг. представлены в таблице 1.6.

Таблица 1.6

Анализ движения рабочей силы

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Численность на начало года, чел. | 279 | 302 | 296 | 23 | -6 | 108,24 | 98,01 |

| 2. Принято работников, чел | 56 | 26 | 31 | -30 | 5 | 46,43 | 119,23 |

| 3. Выбыло работников всего, в том числе: | 33 | 32 | 38 | -1 | 6 | 96,97 | 118,75 |

| - по сокращению | - | - | - | - | - | - | - |

| - по собственному желанию | 27 | 29 | 35 | 2 | 6 | 107,41 | 120,69 |

| - болезни | 6 | 3 | 3 | -3 | 0 | 50,00 | 100,00 |

| 4.Численность на конец года, чел. | 302 | 296 | 289 | -6 | -7 | 98,01 | 97,64 |

| 5. Среднесписочная численность, чел. | 289 | 299 | 288 | 10 | -11 | 103,46 | 96,32 |

| в том числе: - рабочих | 232 | 242 | 231 | 10 | -11 | 104,31 | 95,45 |

| - управленцев | 57 | 57 | 57 | 0 | 0 | 100,00 | 100,00 |

| 6. Фактическая численность, чел. | 311 | 315 | 302 | 4 | -13 | 101,29 | 95,87 |

| 7. Коэффициент оборота по приему | 0,18 | 0,09 | 0,11 | -0,09 | 0,02 | - | - |

| 8. Коэффициент оборота по выбытию | 0,12 | 0,11 | 0,13 | -0,01 | 0,02 | - | - |

| 9. Коэффициент текучести кадров | 0,09 | 0,09 | 0,12 | 0 | 0,03 | - | - |

| 10. Коэффициент постоянства персонала | 0,70 | 0,80 | 0,76 | 0,1 | -0,04 | - | - |

По данным таблицы 1.6, фактическая численность работников (списочного и несписочного состава), менялась в сторону увеличения с 279 человек в 2004 году до 315 человек в 2005 году, а в 2006 году снизилась на 4,1% по сравнению с 2005 годом.

Среднесписочная численность ОАО «Яранский КМП» менялась в основном за счет изменения численности рабочих. Численность управленцев с 2004 по 2006 год не изменялась.

Коэффициент постоянства персонала предприятия в 2004-2006гг. находился на уровне 70-80 %, попеременно увеличиваясь и снижаясь по годам.

Текучесть кадров, персонала увеличивается в 2006 году на 33% от уровня 2004 года. Это с одной стороны, связано с увеличением приема работников на сезонные виды работ (производство мороженого), с другой стороны это возможно связано с ростом неудовлетворенности работников предприятия заработной платой и условиями труда.

Динамика основных показателей эффективности использования трудовых ресурсов и фонда заработной платы ОАО «Яранский КМП» представлена в таблице 1.7.

Таблица 1.7

Динамика показателей использования трудовых ресурсов и фонда заработной платы ОАО «Яранский КМП» за 2004-2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем реализации продукции, тыс. руб. | 217160 | 238396 | 228267 | 21236 | -10129 | 109,78 | 95,75 |

| Среднесписочная численность, чел. | 289 | 299 | 288 | 10 | -11 | 103,46 | 96,32 |

| в том числе: - рабочих | 232 | 242 | 231 | 10 | -11 | 104,31 | 95,45 |

| Выработка, руб/чел. -одного работника | 751,4 | 797,3 | 792,6 | 45,9 | -4,7 | 106,11 | 99,41 |

| -одного рабочего | 936,0 | 985,1 | 988,2 | 49,1 | 3,1 | 105,25 | 100,31 |

| Фонд оплаты труда работников, тыс. руб. | 13011 | 16563 | 17979 | 3552 | 1416 | 127,30 | 108,55 |

| Среднегодовая зарплата работников, тыс. руб. | 45,0 | 55,4 | 62,4 | 10,4 | 7 | 123,11 | 112,64 |

Из таблицы 1.7 видно, что наибольшей эффективности усилия руководства в области управления персоналом были достигнуты в 2005 году. Аргументом данного утверждения является наличие самых высоких темпов роста выработки персонала.

На предприятии с 2004-2006 гг. наблюдается постоянная тенденция к сокращению рабочих в общей численности работников.

Сопоставляя динамику сокращения доли численности рабочих и нормы управляемости по годам, (в 2004г.- 4,07; в 2005г.- 4,25; в 2006г. -4,05), приходим к выводу, что выбытие персонала происходит главным образом, за счет рабочих и практически не затрагивает аппарат управления.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. В 2004 году темпы роста производительности труда опережали темпы роста его оплаты.

Снижение отдачи фонда зарплаты работников в 2005-2006 гг. явилось прямым следствием превышения скорости роста среднегодовой зарплаты работающих над темпами роста среднегодовой выработки (работникам намеренно переплачивают). В действительности, предприятие лишь доплачивало работникам с целью повышения реального уровня зарплаты, который растет медленно.

Структура издержек производства анализируется в двух основных взаимодополняющих направлениях - по элементам затрат и по калькуляционным статьям. При анализе сметы затрат на производство устанавливается пропорция, в которой суммарные затраты распределяются между предметами труда, средствами труда и затратами на оплату живого труда. В результате дается оценка характера производства (материалоемкое, фондоемкое, трудоемкое) и отсюда определяются важнейшие направления поиска резервов снижения себестоимости продукции.

Динамику структуры затрат на производство и реализацию продукции в целом и по отдельным элементам представим в таблице 1.8.

Таблица 1.8

Динамика затрат в целом и по отдельным элементам

за период 2004-2006 гг., тыс. руб.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Материальные затраты | 150 945 | 164 863 | 161 451 | 13918 | -3412 | 109,22 | 97,93 |

| Затраты на оплату труда | 13 011 | 16 563 | 17 979 | 3552 | 1416 | 127,30 | 108,55 |

| Отчисления на соц. нужды | 4 510 | 4 163 | 4 410 | -347 | 247 | 92,31 | 105,93 |

| Амортизация | 1 839 | 2 081 | 2 069 | 242 | -12 | 113,16 | 99,42 |

| Прочие затраты | 18 626 | 26 693 | 37 194 | 8067 | 10501 | 143,31 | 139,33 |

| Итого по эле-ментам затрат | 188 931 | 214 363 | 223 103 | 25432 | 8740 | 113,46 | 104,08 |

Как показывают данные таблицы, себестоимость продукции и работ увеличилась в 2005 году по сравнению с 2004 годом на 25432 тыс. руб. или на 13,5%, в 2006 году – на 8740 тыс. руб. или на 4,1%.

При анализе себестоимости по экономическим элементам в динамике за 3 года прослеживаются определенные тенденции.

Доля материальных затрат занимает наибольший удельный вес в структуре себестоимости, это говорит о том, что производство является материалоемким. Наибольшую долю в структуре себестоимости за рассматриваемый период материальные затраты занимали в 2004 году – 79,9%. Такое положение связано прежде всего с большими расходами на сырье и материалы, цены на которые повышались в среднем на 40%. Дорого обходится предприятию и доставка сырья и материалов, то есть увеличиваются накладные расходы, что в конечном итоге отражается на увеличении себестоимости.

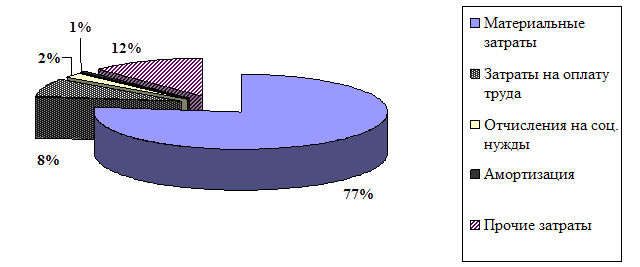

Наблюдаем снижение доли материальных затрат в общих расходах предприятия до 72,4% в 2006 году, что положительно оценивается в работе ОАО «Яранский КМП». Наглядно структура затрат на производство и реализацию продукции предприятия представлена на рис. 1.4.

Рис. 1.4. Структура затрат на производство и реализацию продукции предприятия ОАО «Яранский КМП» за 2004-2006 гг.

Доля затрат на оплату труда имеет тенденцию к росту в обшей структуре себестоимости, в 2006 году её доля выросла и составила 8,06 % в общей структуре затрат. Заработная плата на предприятии напрямую зависит от величины объемов реализуемой продукции и выполненных работ. В 2004-2006 годах затраты на оплату труда увеличивались за счет повышения расценок и тарифов, с целью повышения жизненного уровня работников ОАО «Яранский КМП» в связи с инфляцией в стране.

Доля отчислений от фонда заработной платы меняется соответственно изменению заработной платы. За период 2005-2006 гг уменьшается удельный вес отчислений на социальные нужды в силу уменьшения норматива до 26%.

Доля амортизации основных фондов в общей структуре затрат не имеет тенденции к росту, что негативно характеризует процесс увеличения технического уровня производства. Удельный вес прочих затрат возрастает с 9,86% в 2004 году до 16,7% в 2006 году.

Важный обобщающий показатель себестоимости - затраты на рубль товарной продукции, который наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется отношением общей суммы затрат на производство и реализацию работ к стоимости реализованной продукции в сопоставимых ценах. Проанализируем затраты на 1 рубль реализованной продукции (табл. 1.9).

Таблица 1.9

Динамика уровня затрат на 1 рубль реализованной продукции (работ, услуг) ОАО «Яранский КМП» за 2004-2006 гг.

| Показатели | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Объем реализованной продукции, тыс. руб. | 217160 | 238396 | 228267 | 21236 | -10129 | 109,78 | 95,75 |

| Себестоимость проданных товаров, работ, услуг, тыс. руб. | 210330 | 234569 | 243156 | 24239 | 8587 | 111,52 | 103,66 |

| Затраты на 1 рубль реализованной продукции, коп. | 0,969 | 0,984 | 1,065 | 0,015 | 0,081 | 101,55 | 108,23 |

Известна закономерность - для успешно развивающегося предприятия, управляющего своими затратами, характерна тенденция непрерывного снижения затрат на 1 рубль товарной продукции за счет повышения эффективности всех ресурсов (сокращения материалоемкости, трудоемкости, фондоемкости). При этом в структуре себестоимости необходимо снижение доли прочих затрат (наиболее трудно управляемый элемент), а рост доли материальных затрат и амортизации (характеризует повышение уровня кооперации и специализации по материальным поставкам и технического уровня в производстве) должен сопровождаться уменьшением доли трудозатрат.

Что касается деятельности ОАО «Яранский КМП», из таблицы 1.4 видно, что прослеживается рост уровня затрат на 1 рубль реализованной продукции в 2005 году на 1,5 коп. от уровня предшествующего года. В 2006 году уровень затрат также возрос от уровня прошлого года и составил 106,5 коп. То есть в 2006 году с 1 рубля реализованной продукции предприятие не получило прибыли, а работатало для того, чтобы покрыть свои затраты. Производство считается нерентабельным, если уровень затрат на производство и реализацию будет больше единицы. Поэтому предприятию ОАО «Яранский КМП» необходимо изыскивать резервы снижения себестоимости.

Резервами снижения себестоимости производимой продукции по видам затрат являются экономия материальных затрат, заработной платы на единицу продукции, и т.д. По характеру использования резервы связаны с повышением технического и технологического уровня производства, обновлением и модернизацией оборудования, улучшением организации производства, труда и управления.

Как отмечалось выше, производство продукции на данном предприятии является материалоёмким, поэтому проведем анализ показателей использования материальных ресурсов с целью экономической оценки их использования. Эффективность использования материальных ресурсов в целом по предприятию определяют показатели материалоемкости товарной продукции (работ, услуг) и материалоотдачи.

Анализ эффективности использования материальных ресурсов представлен в таблице 1.10.

Таблица 1.10

Анализ эффективности использования материальных ресурсов

ОАО «Яранский КМП» за 2004-2006 гг.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Объем реализации продук-ции в действ. ценах, тыс. руб. | 217160 | 238396 | 228267 | 21236 | -10129 | 109,78 | 95,75 |

| 2. Материальные затраты, тыс. руб. | 150945 | 164863 | 161451 | 13918 | -3412 | 109,22 | 97,93 |

| 3. Материалоёмкость, руб. | 0,695 | 0,691 | 0,707 | -0,004 | 0,016 | - | - |

| 4. Материалоотдача, руб. | 1,439 | 1,446 | 1,414 | 0,007 | -0,032 | - | - |

| 5. Прибыль на 1 руб. материальных затрат, коп. | -0,007 | -0,017 | -0,125 | -0,01 | -0,108 | - | - |

Данные таблицы свидетельствуют о росте материальных затрат в общем объеме себестоимости за период с 2004-2006 гг. В 2005 году материалоемкость имеет тенденцию с незначительному снижению, соответственно показатель материалоотдачи – к росту (на 0,5%), что характеризует увеличение эффективности использования материальных ресурсов на предприятии.

В 2006 году материалоёмкость несколько увеличилась от уровня 2005 года, и превысила уровень 2004 года (когда на 1 рубль стоимости реализованной продукции приходилось 69,5 коп. материальных затрат). Материалоотдача составила 97,8% от уровня 2005 года.

В 2005 и 2006 гг. прибыль снизилась до -1,7 и -12,5 коп. на 1 рубль материальных затрат соответственно. Таким образом, предприятию ОАО «Яранский КМП» следует обратить внимание на более экономное расходование материальных ресурсов и применение ресурсосберегающих технологий.

Данные таблицы 1.10 свидетельствуют об увеличении материалоемкости продукции в 2006 году по сравнению с 2005 годом, а так же о соответствующем снижении материалоотдачи за счет увеличения удельного веса материальных затрат в себестоимости продукции.

1.3. Анализ финансового состояния предприятияПод финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, а также финансовыми взаимоотношениями с другими юридическими и физическими лицами.

Анализ платежеспособности строится на выявлении достаточности (излишков или недостатка) источников средств для формирования запасов и затрат предприятия, то есть выявляется соотношение между отдельными видами активов баланса и источниками их покрытия в пассиве баланса.

Полная картина состояния платежеспособности предприятия может быть представлена путем анализа коэффициентов ликвидности.

Таблица 1.11

Динамика показателей ликвидности ОАО «Яранский КМП»

| Наименование показателя | 2004 год | 2005 год | 2006 год | Изменение (+,-) | Темп роста, % | ||

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Коэффициент текущей ликвидности | 1,57 | 1,20 | 0,51 | -0,37 | -0,69 | - | - |

| Коэффициент быстрой ликвидности | 0,88 | 0,57 | 0,21 | -0,31 | -0,36 | - | - |

| Коэффициент абсолютной ликвидности | 0,13 | 0,02 | 0,01 | -0,11 | -0,01 | - | - |

| Доля оборотных средств в активах | 0,35 | 0,43 | 0,32 | 0,08 | -0,11 | 122,86 | 74,42 |

| Доля собственных оборотных средств в их общей сумме | 0,36 | 0,17 | -0,96 | -0,19 | -1,13 | 47,22 | -564,71 |

| Доля запасов в оборотных активах | 0,44 | 0,52 | 0,59 | 0,08 | 0,07 | 118,18 | 113,46 |

| Доля собственных оборотных средств в покрытии запасов | 0,82 | 0,32 | -1,63 | -0,5 | -1,95 | 39,02 | -509,38 |

Коэффициент текущей ликвидности показывает, что в 2004 году на 1 рубль текущих обязательств приходилось 1,57 рубля текущих активов, в 2006 году это соотношение составило 0,51 руб. текущих активов на 1 рубль текущих обязательств (при нормативе 1-2). Коэффициент быстрой ликвидности по смыслу аналогичен предыдущему показателю, однако, исчисляется по более узкому кругу текущих активов, когда из расчета исключается наиболее ликвидная их часть - производственные запасы и материальные затраты. Уменьшение коэффициента в 2004 - 2006 гг. с 0,88 до 0,21 связано в основном с ростом кредиторской задолженности предприятия (норма min > 0,7; оптимально >1,5). Предприятие ОАО «Яранский КМП» в 2005-2006 гг. не обладает и абсолютной ликвидностью, следовательно не может немедленно погасить свой краткосрочные обязательства.

Доля оборотных средств в активах увеличилась за 2004-2005 гг., но доля собственных оборотных средств в их общей сумме составляла в 2005 году 0,17, а в 2006 году собственных оборотных средств в активах у предприятия не было.

Доля запасов в оборотных активах возрастает за 2004-2006 гг. в динамике негативно сказывается на платежеспособности предприятия.

Таким образом, текущая платежеспособность ОАО «Яранский КМП» осложняется недостатком денежных средств, а также ростом дебиторской задолженности. Но руководство предприятия принимает меры по снижению дебиторской задолженности. Так, на конец 2006 года дебиторская задолженность составила 6181 тыс. рублей, против 10545 тыс. рублей, то есть сократилась в 1,5 раза по сравнению с 2005 годом.

Одна из важнейших характеристик финансового состояния предприятия -стабильность деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой организации, степенью её зависимости от внешних кредиторов и инвесторов, условиями на которых привлечены и обслуживаются внешние источники средств.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Анализируя соответствие или несоответствие средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости.

Таблица 1.12

Анализ абсолютных показателелй финансовой устойчивости

| Показатели | 2004 г. | 2005г. | 2006 г. | Изменение (+,-) | |

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственный капитал | 36273 | 33423 | 17659 | -2850 | -15764 |

| Внеоборотные активы | 30628 | 30174 | 33762 | -454 | 3588 |

| Собственные оборотные средства | 5645 | 3249 | -16103 | -2396 | -19352 |

| Долгосрочные кредиты и заемные средства | 301 | 574 | 827 | 273 | 253 |

| Наличие собственного оборотного и долгосрочного заемного капитала | 5946 | 3823 | -15276 | -2123 | -19099 |

| Краткосрочные кредиты, заемные средства, задолженность поставщикам | 10465 | 18932 | 31076 | 8467 | 12144 |

| Общая величина собственного оборотного и заемного капитала | 16411 | 22755 | 15800 | 6344 | -6955 |

| Общая величина запасов | 7218 | 11889 | 9375 | 4671 | -2514 |

| Излишек (+) или недостаток (-) собственного оборотного капитала для формирования запасов | -1573 | -8640 | -25478 | -7067 | -16838 |

| Излишек (+) или недостаток (-) общей величины собственного оборотного и долгосрочного заемного капитала для формирования запасов | -1272 | -8066 | -24651 | -6794 | -16585 |

| Излишек (+) или недостаток (-) общей величины собственного оборотного и заемного капитала для формирования запасов | -9193 | 10866 | 6425 | 20059 | -4441 |

| Трехкомпонентный показатель финансовой устойчивости | 0;0;1 | 0;0;1 | 0;0;1 | - | - |

В ОАО «Яранский КМП» трёхкомпонентный показатель финансовой ситуации S={0;0;1} в 2004-2006 гг. Таким образом, у предприятия неустойчивое финансовое состояние, от мечается нарушение нормальной устойчивости.

Исходя из целей, поставленных в данной работе, более приемлемо использовать для анализа финансовой устойчивости ОАО «Яранский КМП» относительные показатели. Эти коэффициенты, рассчитанные в таблице 1.13.

Таблица 1.13

Анализ относительных коэффициентов финансовой устойчивости

ОАО «Яранский КМП» за 2004-2006 гг.

| Наименование показателя | 2004 год | 2005 год | 2006 год | Изменение (+,-) | |

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственные средства, тыс. руб. | 36273 | 33423 | 17659 | -2850 | -15764 |

| Сумма активов, тыс. руб. | 47039 | 52929 | 49562 | 5890 | -3367 |

| Собственные оборотные средства, тыс. руб. | 5645 | 3249 | -16103 | -2396 | -19352 |

| Заемные средства, тыс. руб. | 10766 | 19506 | 31903 | 8740 | 12397 |

| Текущие активы, тыс. руб. | 16411 | 22755 | 15800 | 6344 | -6955 |

| Коэффициент автономии | 0,77 | 0,63 | 0,36 | -0,14 | -0,27 |

| Коэффициент финансовой зависимости | 0,23 | 0,37 | 0,64 | 0,14 | 0,27 |

| Коэффициент маневренности собственного капитала | 0,16 | 0,11 | -0,86 | -0,05 | -0,97 |

| Коэффициент обеспеченности оборотных средств собственными источниками | 0,34 | 0,14 | -1,02 | -0,20 | -1,16 |

| Коэффициент соотношения заемных и собственных средств | 0,30 | 0,58 | 1,81 | 0,28 | 1,23 |

На основании данных таблицы можно сделать вывод, что концентрация собственного капитала высокая, и на протяжении рассматриваемого периода выше рекомендуемого критерия (более 0,6),за исключением 2006 года, когда коэффициент составил 0,36. Чем выше концентрация собственного капитала, тем предприятие более финансово устойчиво, стабильно и независимо от внешних кредиторов. Вместе с коэффициентом финансовой зависимости данный показатель в сумме составляет единицу (100%).

Рост показателя финансовой зависимости в динамике, означает увеличение доли заемных средств в финансировании ОАО «Яранский КМП». Так, значение показателя 0,64 в 2006 году, показывает, что в каждом рубле, вложенном в активы предприятия – 64 копеек заемных.

По уровню маневренности собственного капитала можно судить о том, какая часть собственного капитала вложена в оборотные средства (то есть используется для текущей деятельности), а какая часть капитализирована. Рекомендуемое значение (не менее 0,1) более или менее соблюдалось в 2004 году. С 2005 года степень капитализации капитала составила 100%, что свидетельствует о недостаточной гибкости в использовании собственных средств предприятия.

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости предприятия. Значение показателя 0,58, полученное в 2005 году, свидетельствует о том, что на каждый рубль собственных средств вложенных в активы, приходится 58 копеек заемных средств. Более всего предприятие зависело от кредиторов и инвесторов в 2006 году, когда показатель составил 1,81 рубль вложенных заемных средств на 1 рубль собственных.

В целом положение предприятия можно охарактеризовать как финансово неустойчивое. Заемный капитал предприятия на 95% состоит из кредиторской задолженности. Доля заемного капитала за последний год возросла с 37% до 64%. В сложившейся ситуации текущая платежеспособность предприятия полностью зависит от надежности дебиторов. ОАО «Яранский КМП» необходимо стремиться к наращиванию чистого оборотного капитала, который служит ориентировочной оценкой оборотных средств, остающихся свободными после погашения краткосрочных обязательств.

Финансовые результаты ОАО «Яранский КМП» в виде прибыли из разных источников представлены в табл. 1.14.

Таблица 1.14

Анализ формирования прибыли ОАО «Яранский КМП»

за 2004 – 2006 гг., тыс. руб.

| Наименование показателя | 2004 г. | 2005 г. | 2006 г. | Изменение (+,-) | |

| 2005. г. к 2004 г. | 2006 г. к 2005 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации товаров, продукции, работ, услуг | 217160 | 238396 | 228267 | 21236 | -10129 |

| Себестоимость реализации товаров, продукции, работ, услуг | 210330 | 234569 | 243156 | 24239 | 8587 |

| Валовая прибыль | 6830 | 3827 | -14889 | -3003 | -18716 |

| Коммерческие расходы | 1405 | 1793 | 1787 | 388 | -6 |

| Управленческие расходы | 1597 | 1641 | 1376 | 44 | -265 |

| Прибыль (убыток) от продаж | 3828 | 393 | -18052 | -3435 | -18445 |

| Проценты к уплате | 1658 | 548 | 561 | -1110 | 13 |

| Прочие операционные доходы | 918 | 2234 | 1029 | 1316 | -1205 |

| Прочие операционные расходы | 1031 | 1845 | 1345 | 814 | -500 |

| Прочие внереализационные доходы | 323 | 371 | 270 | 48 | -101 |

| Прочие внереализационные расходы | 3496 | 3339 | 1515 | -157 | -1824 |

| Прибыль (убыток) до налогообложения | -1116 | -2734 | -20174 | -1618 | -17440 |

| Чистая прибыль (убыток) отчетного периода | -1577 | -2723 | -15761 | -1146 | -13038 |

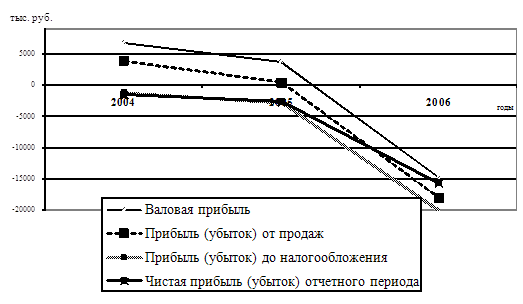

Как видно из таблицы, основным составляющим балансовой прибыли предприятия, на протяжении рассматриваемых пяти лет, являлась прибыль от реализации продукции. Из данных табл. 1.14 также видно, что валовая прибыль отмечена в 2004-2005 гг.. Уменьшению прибыли от продаж способствовало отрицательное сальдо внереализационных доходов и расходов.

Таким образом, наблюдаем ухудшение финансовых результатов деятельности предприятия в 2006 г., что говорит о снижении устойчивого состояния ОАО «Яранский КМП».

Наглядно динамика показателей финансовых результатов деятельности ОАО «Яранский КМП» 2004 – 2006 гг. представлена на рис. 1.5.

Рис. 1.5. Динамика изменения показателей прибыли ![]()

за 2004-2006 гг.

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа необходимо определить факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры, себестоимости и уровня среднереализационных цен. Дальнейший анализ должен вскрыть конкретные причины изменения прибыли от реализации продукции по каждому фактору, которые рассматривались выше.

Для расчета влияния ценовых факторов необходимо знать изменение цен на продукцию, сырье и материалы, которое отражается индексом изменения цен или отношением цены в отчетном периоде к цене прошлого периода (iр).

В ходе анализа просчитывается выручка (Вс) и себестоимость (Сс). в сопоставимых ценах, то есть в ценах прошлого периода. Для этого фактическая выручка (себестоимость) отчетного периода в действующих ценах делится на индекс изменения цен.

Влияние изменения отпускных цен ( ∆р) рассчитывается как разница между фактической выручкой отчетного периода в действующих и сопоставмых ценах.

Влияние изменения объема реализации ( ∆g) рассчитывается путем умножения суммы прибыли в прошлом году на темп прироста себестоимости продукции в сопоставимых ценах.

Влияние изменения структуры реализованной продукции ( ∆V) рассчи-тывается как произведение величины прибыли в прошлом периоде и разности между темпами роста выручки и темпами роста себестоимости в сопоставимых ценах.

Влияние изменения себестоимости ( ∆С) рассчитывается как разность между себестоимостью отчетного периода в сопоставимых ценах и действующих ценах.

Влияние изменения себестоимости, вызванное структурными сдвигами в составе продукции ( ∆ Vс), просчитывается как разница между произведением себестоимости в базисном периоде на темп изменения выручки в сопоставимых ценах и себестоимостью в сопоставимых ценах.

Сумма факторных отклонений дает общее изменение прибыли от продаж за отчетный период.

∆ П = Пф – Пб = ∆р + ∆g + ∆V + ∆С + ∆ Vс. (1.1)

Приведем расчеты по предложенной схеме по исходным данным (табл. 1.14) за 2004-2005 гг., если рт цен на продукциюпредложенной схеме по даннымприбыли от продаж за отчетный период.и в сопоставымых ценах.твующихся индексомост цен на продукцию в отчетном году составил 10,2%, а на сырье и материалы в среднем – 11,5%, в этом случае имеем.

Выручка отчетного периода в действующих ценах Вф = 238396 тыс. руб.

Себестоимость отчетного периода в действующих ценах Сф = 238003 тыс. руб.

Прибыль от продаж отчетного периода: Пф = Вф - Сф = 393 тыс. руб.

Выручка прошлого года в действующих ценах Вб = 217160 тыс. руб.

Себестоимость прошлого года Сб = 213332 тыс. руб.

Прибыль от продаж: Пб = Вб – Сб = 3828 тыс. руб.

Выручка отчетного года в сопоставимых ценах:

Вф 238396

![]()

![]() Вс = = = 216330,3 тыс. руб.

Вс = = = 216330,3 тыс. руб.

iр 1,102

Себестоимость отчетного года в сопоставимых ценах:

Сф 238003

![]()

![]() Сс = = = 213455,6 тыс. руб.

Сс = = = 213455,6 тыс. руб.

iрс 1,115

Общее изменение прибыли от продаж составило:

393 - 3828 = - 3435 тыс. руб.,

в том числе за счет изменения:

цен на продукцию:

∆р = 238396 – 216330,3 = 22065,7 тыс. руб.;

объема реализации продукции (количества):

∆g = 3828 * [(213455,6/213332) - 1] = 3828 * (1,00058 - 1) = 2,2 тыс. руб.;

структуры реализованной продукции:

∆V = 3828 * [ (216330,3 /217160) - (213455,6/213332)] =

= 3828 * (0,99618 – 1,00058) = - 16,8 тыс. руб.;

себестоимости:

∆С = 213455,6 - 238003 = - 24547,4 тыс. руб.;

себестоимости, вызванной структурными сдвигами в составе продукции:

∆ Vс = 213332 * (216330,3 /217160) - 213455,6 = -939,5 тыс. руб.

Совокупное влияние факторов:

22065,7 тыс. руб. + 2,2 тыс. руб. – 16,8 тыс. руб. - 24547,4 тыс. руб. –

-939,5 тыс. руб. = - 3435,8 тыс. руб.

Анализ факторов, влияющих на прибыль показывает, что в период с 2004 по 2005 гг. изменение цен на реализованную продукцию привело к увеличению прибыли на 22065,7 тыс. руб., измнение объема реализации продукции – на 2,2 тыс. руб.

Изменение себестоимости повлекло снижение прибыли на 24547,4 тыс. руб., а изменение себестоимости, вызванной структурными сдвигами в составе продукции - на 939,5 тыс. руб.

Приведем расчеты по предложенной схеме по исходным данным (табл. 1.14) за 2005-2006 гг., если рт цен на продукциюпредложенной схеме по даннымприбыли от продаж за отчетный период.и в сопоставымых ценах.твующихся индексомост цен на продукцию ТВ отчетном году составил 9,5%, а на сырье и материалы в среднем – 11,2%, в этом случае имеем.

Выручка отчетного периода в действующих ценах Вф = 228267 тыс. руб.

Себестоимость отчетного периода в действующих ценах Сф = 246319 тыс. руб.

Прибыль от продаж отчетного периода: Пф = Вф - Сф = -18052 тыс. руб.

Выручка прошлого года в действующих ценах Вб = 238396 тыс. руб.

Себестоимость прошлого года Сб = 238003 тыс. руб.

Прибыль от продаж: Пб = Вб – Сб = 393 тыс. руб.

Выручка отчетного года в сопоставимых ценах:

Вф 228267

![]()

![]() Вс = = = 208463 тыс. руб.

Вс = = = 208463 тыс. руб.

iр 1,095

Себестоимость отчетного года в сопоставимых ценах:

Сф 246319

![]()

![]() Сс = = = 221510 тыс. руб.

Сс = = = 221510 тыс. руб.

iрс 1,112

Общее изменение прибыли от продаж составило:

-18052 – 393 = - 18445 тыс. руб.,

в том числе за счет изменения:

цен на продукцию:

∆р = 228267 – 208463 = 19804 тыс. руб.;

объема реализации продукции (количества):

∆g = 393 * [(221510/238003) - 1] = 393 * (0,931 - 1) = - 27,2 тыс. руб.;

структуры реализованной продукции:

∆V = 393 * [ (208463/238396) - (221510/238003)] =

= 393 * (0,874 - 0,931) = - 22,2 тыс. руб.;

себестоимости:

∆С = 221510 - 246319 = - 24809 тыс. руб.;

себестоимости, вызванной структурными сдвигами в составе продукции:

∆ Vс = 238003 * (208463/238396) - 221510= -13400,2 тыс. руб.

Совокупное влияние факторов:

0 комментариев