Современное состояние организации ОАО «ИЭМЗ «Купол»

Характеристика выпускаемой продукции

Оценка технологии производства

Структура управления

Создать систему управления филиалами на основании бизнес единиц

Внешнее окружение и маркетинг в организации

Экономический анализ деятельности организации

Анализ структуры и динамики имущества предприятия и ис

Анализ себестоимости продукции

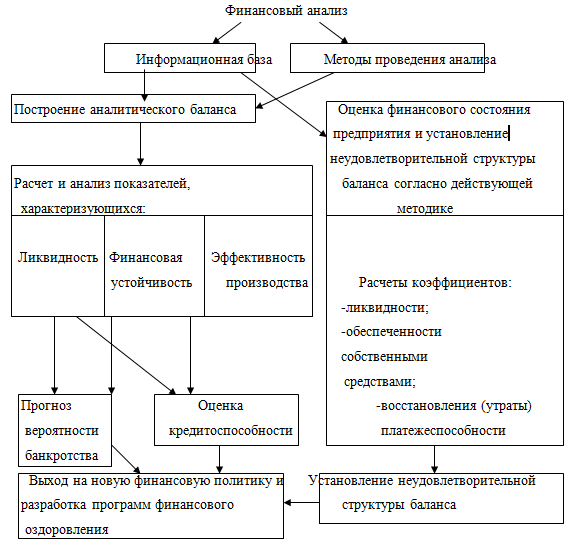

Анализ финансового состояния

Анализ прибыли и рентабельности

Ликвидация предприятия как экстремальная форма

Выбор и обоснование решения (проекта) по кризисным тенденциям в организации

Источники формирования ресурсов для реализации решений

Анализ достоинств и недостатков предлагаемых решений

План реализации проекта

Навигация

Анализ себестоимости продукции

Анализ кризисных тенденций в деятельности организации

161056

знаков

13

таблиц

3

изображения

2.3. Анализ себестоимости продукции

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции, работ, услуг природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство. Себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. При осуществлении хозяйственно- производственной деятельности на любом предприятии естественным образом потребляются , сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд различных необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции, что обеспечивает непрерывность производственного процесса. Чтобы подсчитать сумму всех расходов предприятия, их нужно привести к единому знаменателю, то есть представить в денежном выражении. Для этого требуется такой показатель как себестоимость.

В себестоимости находит отражение стоимости потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т. д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. Себестоимость – это основной ценообразующий и прибылеобразующий фактор, поэтому изучение себестоимости позволяет, с одной стороны, дать обобщенную оценку эффективности использования ресурсов, с другой – определить резервы увеличения прибыли и снижения единицы продукции, для чего используются следующие источники информации: синтетические и аналитические счета, отражающие затраты материалов, денежных средств (счета №№20 «Основное производство», №23 «Вспомогательное производство», №25 «Общепроизводственные расходы», №26 «Общехозяйственные расходы», №28 «Брак в производстве», 31 «Расходы будущих периодов», 89 «резервы предстоящих расходов и платежей» и др.), ведомости (№12,15,10 и др.), журналы-ордера (№№10,10/1 и др.), первичные документы – плановые (сметные) нормативные данные о затратах, карточки по заказам и др.

Категория себестоимости не является однородной, в связи с чем, в частности, по объему учитываемых затрат различают три вида себестоимости:

§ Цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатации цехового оборудования, общецеховые расходы.

§ Производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

Полная себестоимость, или себестоимость реализованной (отгруженной продукции) – показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Затраты на производство и реализацию продукции

Себестоимость:

· Цеховая - сумма затрат на производство продукции в основном производстве;

· Производственная – сумма затрат на производство продукции и управленческих расходов;

· Полная – сумма затрат на производство и реализацию продукции.

Таблица 2.7. - Состав калькуляционных статей затрат при расчете себестоимости

| № | 2005г. | 2006г. | 2007г. | |

| 1 | сырье и материалы | 185000 | 187710 | 204042 |

| 2 | полуфабрикаты, комлектующие изделия и | |||

| услуги сторонних организаций | 8000 | 7000 | 5000 | |

| 3 | топливо, энергия | 12000 | 12000 | 15000 |

| 4 | осн.и дополнит. з/пл произв.рабочих | 39000 | 33500 | 52500 |

| 5 | отчисление на соц.нужды | 22200 | 39990 | 23238 |

| 6 | расходы на содержание машин и оборудования, | |||

| в т.ч амортизация | 23000 | 39000 | 50000 | |

| 7 | общепроизводственные расходы | 0 | 0 | 0 |

| 8 | общехозяйственные расходы | 121300 | 289020 | 440640 |

| 9 | потеря от брака | 0 | 0 | 0 |

| 10 | прочие производственные расходы | 92300 | 117400 | 139780 |

| 11 | коммерческие расходы | 196900 | 201800 | 210000 |

2007 год

Цеховая себестоимость = 204042 + 5000 +15000 + 52500 + 23 238 + 50000 = 349780т.р.

Производственная себестоимость = 204042 + 5000 + 15000 + 52500 + 23238 + 50000 + 440640 = 790420т.р.

Полная себестоимость = 204042 + 5000 + 15000 + 52500 + 23238 + 50000 + 440640 +139780 + 210000 = 1140200т.р.

2006 год

Цеховая себестоимость = 187710 + 7000 + 12000 + 33500 + 39990 + 39000 = 319200 т.р.

Производственная себестоимость = 187710 + 7000 + 12000 + 33500 + 39990+ 39000 + 289020 =608220 т.р

Полная себестоимость = 187710 + 7000 + 12000 + 33500 + 39990 + 39900 + 289020 +117400 + 201800 = 927420

2005 год

Цеховая себестоимость = 185000 + 8000 + 12000 + 39000 + 22200 + 23000 = 289200т.р.

Производственная себестоимость = 185000 + 8000 + 12000 + 39000 + 22200 + 23000 + 121300 = 410500 т.р

Полная себестоимость (1-11)= 185000 + 8000 + 12000 + 39000 + 22200 + 23000 + 121300 + 92300 + 196900 = 699700т.р

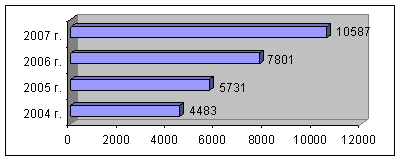

Данные таблицы 2.7. позволяют выяснить, что себестоимость в 2007 году по сравнению с прошлыми годами постепенно увеличивается. Её незначительное увеличение объясняется тем, что и объем реализации и себестоимость продукции, хотя и увеличили свои показатели, но по сравнению друг с другом остались почти в равных пропорциях. В большей степени идет рост доли общехозяйственных расходов и расходов на содержание машин и оборудования. Хаотичный характер носят такие затраты, относящиеся на себестоимость продукции, как отчисления на соц.нужды, также можно отметить спад доли полуфабрикатов и комплектующих изделий.

Похожие работы

... текущей деятельности. Все это обусловливает значение такого анализа и целесообразность его проведения для целей оперативного и стратегического финансового планирования деятельности предприятия. 3. Экономический анализ финансирования деятельности организации на примере ООО «Престиж-Маркет» 3.1 Организационно-экономическая характеристика предприятия Торговая сеть ООО «Престиж-маркет» ...

... целью подготовить достаточную информацию для удовлетворения потребностей, в первую очередь, внешних пользователей о финансовом положении организации, о финансовых результатах деятельности, об имущественном состоянии при минимально возможных затратах на ее получение. Так как бухгалтерский (финансовый) учет действует в интересах сторонних пользователей, бухгалтерский баланс не является закрытым ...

... не позволяет сделать вывод об относительной независимости предприятия от внешних источников финансирования. Недостаточность собственных оборотных средств предприятия также отрицательно характеризует степень финансовой устойчивости ОАО «Жилкомсервис». Анализ финансовой устойчивости по методике оценки изменения или недостатка источников средств для формирования запасов и затрат (материальных ...

... оснащена современным технологическим оборудованием и подвесным многошпиндельным инструментом. В производстве и автобусов создана линия по сборке сварке модульных низкопольных автобусов с камерой для грунтовки каркаса и сварочными стендами. 2. Управление предприятиями в условиях кризиса: теория и практика 2.1 Понятие кризиса, виды и особенности управления деятельностью предприятия в условиях ...

0 комментариев