Навигация

Управление безубыточностью

27704

знака

15

таблиц

3

изображения

СОДЕРЖАНИЕ

Введение

1. Анализ безубыточности

1.1 Исходные допущения при анализе безубыточности

1.2 Расчет и анализ точки безубыточности

1.3 Рабочий формат для анализа безубыточности

2. Определение влияния вложенного дохода и анализ операционного рычага

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Практическая ценность анализа безубыточности и целевого планирования прибыли состоит в том, что этот подход позволяет

- оценить сравнительную прибыльность отдельных видов продукции, что дает основания для выбора оптимального портфеля продукции,

- установить запас «прочности» предприятия в его текущем состоянии и

- спланировать объем реализации продукции, который обеспечивает желаемое значение прибыли.

Как показывает практика, наиболее эффективны те предприятия, которые обеспечивают загрузку производственных мощностей на уровне близком к уровню полной мощности. Однако несмотря на это предприятия могут быть убыточными. Причин для этого может быть очень много, например, задержки в реализации, дефицит комплектующих элементов, плохое качество сырья, недостаточный объем рынка, плохое качество продукции, ценовая система и т. д.

Если предприятие функционирует на более низком уровне использования производственных мощностей, т.е. выпускает продукции существенно меньше по сравнению с полной производительностью, доходы зачастую не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. Таким образом, мы подходим к понятию безубыточности.

Анализ безубыточности или анализ издержек, прибыли и объема производства (CVP-анализ), как его иногда называют - это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

1. АНАЛИЗ БЕЗУБЫТОЧНОСТИ

1.1 Исходные допущения при анализе безубыточности

В процессе проведения анализа безубыточности в его стандартном (классическом варианте) принимаются следующие допущения.

1. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные.

2. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени.

3. В качестве критерия для анализа принимается прибыль до выплаты налогов, т.е. операционная прибыль, а не чистая прибыль.

Все последующие вопросы анализа безубыточности будут рассматриваться в основном в рамках этих допущений.

Следует особенно остановиться на практической философии CVP-анализа. В практике финансового менеджмента различают два базиса анализа и планирования: 1) ресурсный и 2) денежный. В соответствии с ресурсным базисом объектом анализа и планирования являются выручка, как поток входных ресурсов предприятия, и валовые издержки, как поток выходных ресурсов. Разница между потоком входных и выходных ресурсов рассматривается как конечный результат анализа. В рамках CVP-анализа этот результат измеряется операционной прибылью. Следует подчеркнуть, что величина операционной прибыли лишь косвенно отражает суммарный денежный поток вследствие операционной деятельности. Оценка и планирование этого денежного потока есть предмет анализа, который проводится с использованием денежного базиса.

Наличие операционной прибыли в конкретный период времени еще не означает, что предприятие будет иметь адекватный денежный поток, так как его величина определяется динамическим состоянием оборотных средств и задолженностей предприятия. Но если предприятие в течение ряда периодов не в состоянии генерировать операционную прибыль, то ожидать положительного денежного потока не приходится. Наличие операционной прибыли является необходимым, но не достаточным условием способности предприятия генерировать деньги. Таким образом, в дальнейшем в рамках предметом анализа является это «необходимое условие».

В рамках CVP-анализа используется формат отчета о прибыли, который отличается от традиционного. Традиционный формат следует основной классификации издержек на производственные (прямые материалы, прямой труд и производственные накладные издержки) и непроизводственные (административные и издержки, связанные с продажей). Эти издержки последовательно вычитаются из выручки, в результате чего получается чистая операционная прибыль. Формат этого отчета представлен в табл. 14.Следует отметить, что использованные в данном формате издержки включают как переменную, так и постоянную компоненты. Данный формат не может быть использован для целей планирования, поскольку не позволяет проследить изменение издержек в связи с изменением объема реализации товара.

Таблица 1 Традиционный формат отчета о прибылях и убытках| Выручка от продажи (без НДС) | 120,000 | |

| Минус производственные издержки | 60,000 | |

| Валовый доход | 60,000 | |

| Минус непроизводственные издержки: | ||

| Реализационные | 31,000 | |

| Административные | 19,000 | 50,000 |

| Чистая прибыль (до налогов) | 10,000 |

Для целей планирования используется так называемый формат отчета о прибыли на основе «вложенного дохода» (Contribution Format), который представлен в таблице 2.

Таблица 2 Формат отчета о прибыли на основе «вложенного дохода»| Выручка от продажи (без НДС) | 120,000 | |

| Минус переменные издержки: | ||

| Производственные | 20,000 | |

| Реализационные | 6,000 | |

| Административные | 4,000 | 30,000 |

| Вложенный доход | 90,000 | |

| Минус постоянные издержки: | ||

| Производственные | 40,000 | |

| Реализационные | 25,000 | |

| Административные | 15,000 | 80,000 |

| Чистая прибыль | 10,000 |

Конечный результат получился закономерно таким же, как и в предыдущем случае. Но теперь появляется возможность планировать величину прибыли, так как с изменением объема реализации изменяются только переменные издержки, в то время как фиксированные остаются неизменными. В данном формате появился новый элемент - вложенный доход (Contribution Margin). По смыслу этой характеристики вложенный доход должен покрыть все постоянные издержки и обеспечить заданное значение прибыли. Многие авторы используют другие переводы этого термина: «вклад на покрытие», «маржинальный доход», «валовая маржа».

Для целей детального анализа используется более подробный формат, представленный табл. 3. Здесь появляется новый элемент для анализа - вложенный доход на единицу продукции, который остается постоянным, пока не изменится цена единицы продукции и переменные затраты на единицу продукции.

Таблица 3

Аналитический формат отчета о прибыли на основе вложенного дохода| Всего | На единицу продукции | Процент | |

| Выручка (500 единиц продукции) | 250000 | 500 | 100 % |

| Минус переменные издержки | 150000 | 300 | 60 % |

| Вложенный доход | 100000 | 200 | 40 % |

| Минус постоянные издержки | 80000 | ||

| Чистая прибыль | 20000 |

Если объем реализации составляет 400 единиц продукции, отчет о прибыли на основе вложенного дохода имеет следующий вид:

| Всего | На штуку | Процент | |

| Выручка (400 штук) | 200,000 | 500 | 100 % |

| Минус переменные издержки | 120,000 | 300 | 60 % |

| Вложенный доход | 80,000 | 200 | 40 % |

| Минус постоянные издержки | 80,000 | ||

| Чистая прибыль (убыток) | $ -0- |

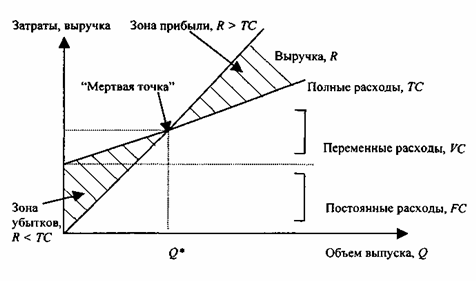

Из приведенных численных данных следует, что если компания продает 400 единиц товара, она получит нулевую прибыль (ни прибыли, ни убытков). Этот объем продаж и носит название “точки безубыточности” (break-even point).

Точка безубыточности – это:

- объем продаж, при котором выручка равна суммарным издержкам, или

- объем продаж, при котором вложенный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, равную вложенному доходу на единицу продукции.

Похожие работы

... объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности. Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14): , (14) где Б – безубыточный объем продаж в целом по ...

... эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом. 3. Основные направления повышения финансовых результатов деятельности предприятия 3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой ...

... предприятия не может рассчитывать только на свою интуицию и примерные прикидки в уме. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться до тех пор, пока не обоснована его экономическая целесообразность. Задание 2 1. В условиях ...

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

0 комментариев