Малые предприятия и условия, необходимые для их формирования

Сущность и роль специальных налоговых режимов для малого бизнеса

Упрощенная система налогообложения

Единый налог на вмененный доход

Количество автомобилей. Это показатель для налогоплательщиков, оказывающих услуги по перевозке грузов и пассажиров

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

Анализ налогообложения ЗАО по результатам деятельности 2003 - 2004 г.г

Нормативное регулирование налогообложениясубъектов малого бизнеса_______________

Навигация

Применение специальных налоговых режимов субъектами малого предпринимательства

Применение специальных налоговых режимов субъектами малого предпринимательства

106407

знаков

14

таблиц

1

изображение

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВЫАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

ЭКОНОМИКИ И ФИНАНСОВ

| Специальность | 060500 | Кафедра | БУ | |

| (код) | (аббревиатура) |

ДИПЛОМНАЯ РАБОТА

На тему: «Применение специальных налоговых режимов субъектами малого предпринимательства»

| Студент | |||

| Научный руководитель | (Ф.И.О.) | подпись | |

| Консультант | (Ф.И.О.) | подпись | |

| Рецензент | (Ф.И.О.) | подпись |

(Ф.И.О.) подпись

| Заведующий кафедрой |

(Ф.И.О.) подпись

МОСКВА 2004 г.

СОДЕРЖАНИЕ

| ВВЕДЕНИЕ | 4 |

| ГЛАВА 1. СОВРЕМЕННЫЕ АСПЕКТЫ НАЛОГОБЛОЖЕНИЯ МАЛОГО БИЗНЕСА | 7 |

| 1.1. Малые предприятия и условия, необходимые для их формирования | 7 |

| 1.2.Эволюция налогообложения субъектов малого предпринимательства в России | 12 |

| ГЛАВА 2. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО БИЗНЕСА | 15 |

| 2.1. Сущность и роль специальных налоговых режимов для малого бизнеса | 15 |

| 2.2. Упрощенная система налогообложения | 19 |

| 2.3. Единый налог на вмененный доход | 33 |

| 2.4. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) | 41 |

| ГЛАВА 3. ПРИМЕНЕНИЕ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГОБЛОЖЕНИЯ ЗАО | 49 |

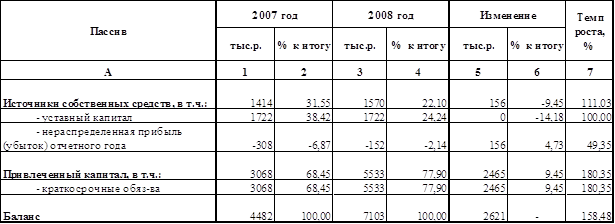

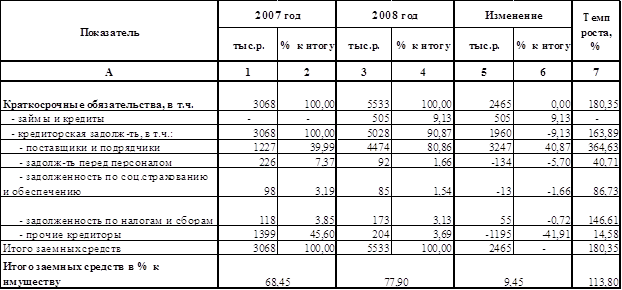

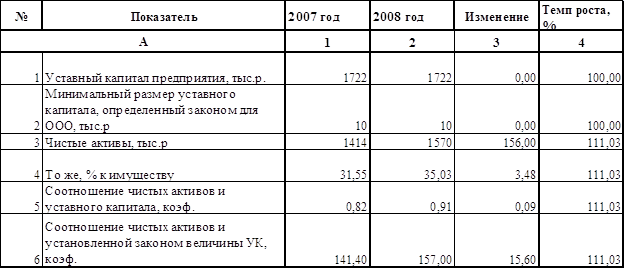

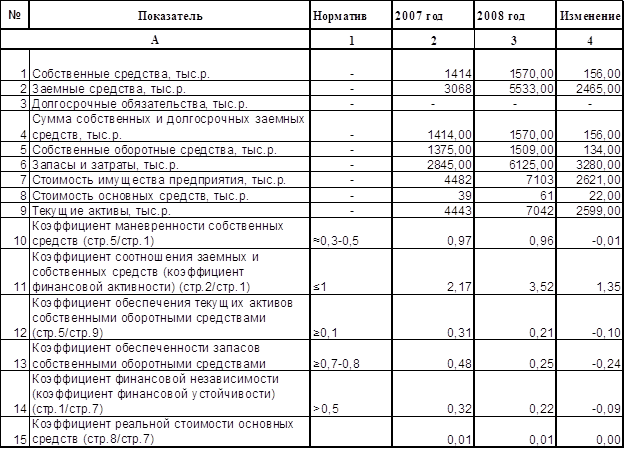

| 3.1 Анализ налогообложения ЗАО по результатам деятельности 2003 - 2004 г.г. | 49 |

| 3.2. Выбор оптимального варианта объекта налогообложения при применении УСНО | 51 |

| ЗАКЛЮЧЕНИЕ | 55 |

| СПИСОК ЛИТЕРАТУРЫ | 62 |

| ПРИЛОЖЕНИЯ | 66 |

ВВЕДЕНИЕ

Для эффективного функционирования рыночного хозяйства необходимым условием является формирование конкурентной среды путем развития предпринимательства, в том числе малого бизнеса. Подобная форма предпринимательства обладает достоинствами: это гибкость и моментальная приспособляемость к конъюктуре рынка, способность быстро изменять структуру производства, быстро создавать и оперативно применять новые технологии и научные разработки; это также дух инициативы, предприимчивость и динамизм.

В настоящее время малые предприятия стали по существу основой экономики наиболее развитых стран. В таких странах на долю малого и среднего бизнеса приходится примерно 50-70% ВВП. В России же малый бизнес представляет собой свыше 880 тыс. предприятий, а также 4,5 млн. человек занимающихся предпринимательством без образования юридического лица, на долю которых приходится по разным оценкам от 10 до 12% ВВП. Количество занятых здесь составляет 12млн. человек [23, c. 24].

Немаловажным является тот факт, что за счет налоговых и иных поступлений от хозяйственной деятельности малых предприятий в значительной мере формируются бюджеты в субъектах РФ.

В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов.

В укреплении экономической позиции России налоги играют немалую роль. Им отводится важное место среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику.

Стабильность системы налогообложения позволяет предпринимателю увереннее чувствовать себя: не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю. Однако любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству. Поэтому, по мере изменения указанных условий, налоговая система перестает отвечать предъявляемым к ней требованиям и в нее вносятся необходимые изменения.

Это в полной мере относится и к той части налогового законодательства Российской Федерации, которая регулирует сферу малого бизнеса. В частности, для повышения активности предпринимательской деятельности граждан и малых предприятий налоговым законодательством было установлено несколько специальных режимов налогообложения[27, c. 24].

Развитие малого бизнеса становится одним из важнейших направлений экономических преобразований в стране. Концепция его дальнейшего развития должна предусматривать как создание общих рыночных предпосылок - рыночной инфраструктуры, мотивационного механизма, так и специальную государственную систему поддержки. Эти два звена концепции должны реализовываться в комплексе. Именно поэтому разносторонняя поддержка сферы малого предпринимательства должна быть отнесена к числу ведущих целей государственной политики, осуществляемой как на федеральном, так и на региональном уровне в переходный к рыночным отношениям период.

Малое предпринимательство имеет свои особенности, от которых зависят характер и методы решения экономических, организационных, инфраструктурных и других вопросов поддержки развития предпринимательства со стороны государства.

Целью дипломной работы является исследование существующих специальных налоговых режимов в России для субъектов малого предпринимательства, возникающие при этом проблемы и перспективы развития.

Для достижения указанной цели были поставлены следующие задачи:

- рассмотреть сущность и роль малых предприятий в экономике России,

- исследовать и дать характеристику систем налогообложения малого бизнеса в РФ, выявить их преимущества и недостатки;

- обосновать критерии выбора оптимального режима налогообложения для субъектов малого бизнеса.

- на примере функционирующего бизнеса дать экономическое обоснование предлагаемых мероприятий

В качестве объекта исследования выбрано ЗАО .

Теоретической и методологической основой исследования дипломной работы послужили труды отечественных и зарубежных экономистов по вопросам применения специальных налоговых режимов, материалы периодической печати. В работе использованы законодательные и нормативные акты.

ГЛАВА 1. СОВРЕМЕННЫЕ АСПЕКТЫ НАЛОГОБЛОЖЕНИЯ МАЛОГО БИЗНЕСА

Похожие работы

... 7 декабря 2001 г. "Об упрощенной системе налогообложения субъектов малого предпринимательства" определены правовые основы применения упрощенной системы налогообложения, учета и отчетности для субъектов малого бизнеса. В соответствии с ним право перехода на специальный режим налогообложения предоставлено юридическим и физическим лицам, зарегистрированным в установленном порядке и осуществляющим на ...

... малого предпринимательства. Сложившаяся экономическая ситуация негативно воздействует на малое предпринимательство по всем направлениям. Одним из важнейших механизмов стимулирования малого бизнеса является упрощенная система налогообложения в виде единого налога на вмененный доход. Рассмотренный автором в данной дипломной работе. 1.3 Элементы налогообложения единого налога на вмененный доход ...

... на снижение налоговой нагрузки, снижение налоговых платежей предприятия и, следовательно, улучшения финансового состояния предприятия, за счет высвобождения части финансовых ресурсов. 3 ПРОБЛЕММЫ НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА И ПУТИ ИХ РЕШЕНИЯ 3.1 Роль налогового планирования для субъектов малого предпринимательства На сегодняшний день складывается сложная для ...

... соглашений о разделе продукции. Переход на упрощенную систему невозможен и в том случае, если налогоплательщик переведен на другие специальные налоговые режимы (ЕНВД, единый сельхозналог). Не имеют права воспользоваться упрощенной системой налогообложения и нотариусы, занимающиеся частной практикой. В сравнении с Законом № 222-ФЗ рассматриваемое условие принципиальных нововведений не содержит. ...

0 комментариев