| № | Название работы | Скачать |

|---|---|---|

| 1901. |

Понятие и структура валютного рынка Форекс ; Импортёры, экспортёры и обслуживающие их банковские структуры были вынуждены стать регулярными участниками валютного рынка, поскольку изменения курсов валют могут сказаться на финансовых результатах их работы как с положительной, так и с отрицательной стороны. 2. & ...     |

|

| 1902. |

Понятие и структура банковской системы ... и услуги. 6) операции по выпуску и размещению ЦБ; ЗАКЛЮЧЕНИЕ Из всего вышесказанного можно сделать выводы, что структура банковской системы состоит из двух уровней Центрального банка и коммерческих баков, а также специализированных кредитных организаций. Кратко можно сказать, ... |

|

| 1903. |

Понятие и виды ценных бумаг ... • она несет в себе признаки и движимого, и недвижимого имущества и др. Каждая страна законодательно устанавливает свои собственные виды ценных бумаг, допущенных к выпуску и обращению на национальном рынке. Но в своей основе видовой состав ценных бумаг в разных странах во многом ... |

|

| 1904. |

Понятие и виды ценных бумаг ... ценные бумаги - это ценные бумаги, которые выпускаются в обращение корпорациями (компаниями, банками, организациями) и даже частными лицами. Основные виды ценных бумаг являются рыночными, т.е. могут свободно продаваться и покупаться на рынке. Однако в ряде случаев обращение ценных бумаг может быть ... |

|

| 1905. |

Понятие и виды страхования жизни ... страхования жизни, заключаемых страховыми организациями при реагировании на малейшие изменения в функционировании финансового рынка. Однако все виды страхования жизни имеют определенные типические характеристики, выработанные за всю историю развития данного вида страхования. Главными критериями, ... |

|

| 1906. |

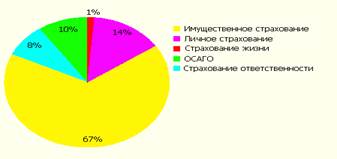

Понятие и виды страхования ... не откажется от их дальнейшего продолжения, заранее уведомив другую сторону о своём намерении.2. Понятие, виды, формы и функции страхования.Страхование – это такой вид необходимой общественно – полезной деятельности, при которой гражданин и организация заранее страхуют себя от ... |

|

| 1907. |

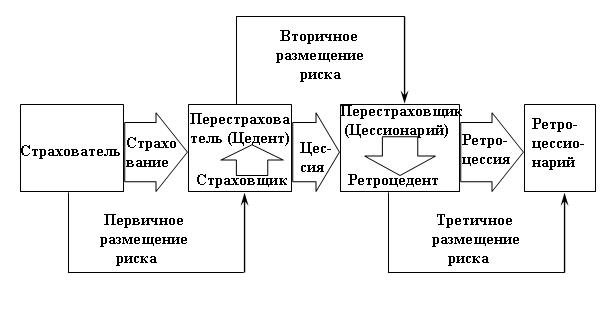

Понятие и виды обязательств. Договор страхования ... (перестраховщика) риск выполнения части своих обязательств перед страховальщиком. Страховщик, который заключил договор перестрахования, остается ответственным перед страховальщиком в полном объеме соответственно с договором страхования. 3. Основные обязанности сторон по Договору страхования ... |

|

| 1908. |

Понятие и виды инвестиционного риска ... ошибками, допущенными при формировании и управлении портфелем финансовых инструментов; - селективный инвестиционный риск, связанный с неправильным выбором видов вложений инвестиций; - кредитный риск, вероятность его связана с ... |

|

| 1909. |

Понятие и виды договора страхования ... признаков договора страхования, воздерживаясь от установления общего понятия страхового договора. Итогом исследования В.И. Серебровским теории страхового договора стали предложенные им признаки, характеризующие все виды договоров страхования (имущественного и личного), которые в свое время не были ... |

|

| 1910. |

Понятие денежного оборота ... , так и наличных денежных знаков; - не существовал механизм банковского мультипликатора. В условиях рыночной модели экономики особенности денежного оборота следующие: - обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части - распределительные отношения; - ... |

|

| 1911. |

Понятие банковской системы ... ; центральный банк (эмиссионный или банк правительства); · коммерческие банки. С одной стороны, банковская система функционирует на основе капитала, выраженного в денежной форме, а с другой, взаимодействует с производственным и торговым секторами экономики, а ... |

|

| 1912. |

Понятие банковского счета ... о правах требования, имеющих обязательственно-правовую природу. Итак, целью нашей работы стоит рассмотрение понятий и характеристики банковского счета. 1. Понятие банковского счета Счет является инструментом, позволяющим фиксировать движение денежных средств при ведении бухгалтерского учета ... |

|

| 1913. |

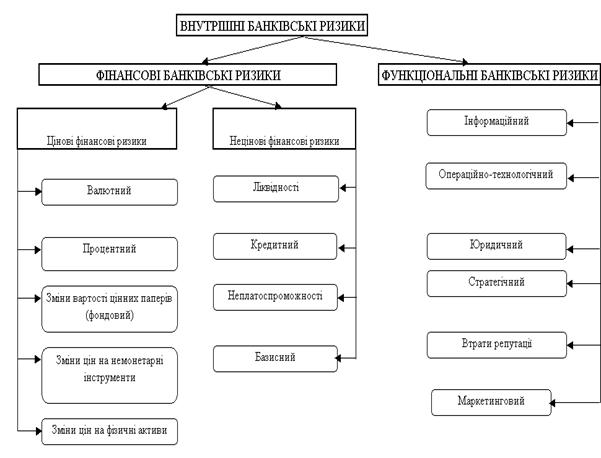

Понятие банковских рисков, их классификация ... платежные обязательства). Экономические риски также представлены изменением уровня управления, конъюнктурой рынка и т.д. 3. Классификация банковских рисков Как известно, современные коммерческие банки сталкиваются в процессе своей деятельности со многими видами рисков, однако не все риски ...  |

|

| 1914. |

Понятие банковских рисков и критерии их классификации ... , осуществлять комплексный поиск внутренних резервов с целью повышения эффективности осуществления банковских операций. В проанализированных классификациях банковских рисков различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные ...  |

|

| 1915. |

Получение кредита в банках Российской Федерации ... , комнаты, жилого дома, дачи, садового домика, гаража, машиноместа, земельного участка, расположенных на территории Российской Федерации (Кредиты на недвижимость) Кредиты предоставляются в рублях и иностранной валюте на срок не более 15-ти лет. Максимальная сумма кредита для каждого Заемщика ...     |

|

| 1916. |

Политика центральных и коммерческих банков ... для предоставления кредитов экономике и населению, стимулируя тем самым оживление. 3.4 Политика минимальных резервов Минимальные резервы - это вклады коммерческих банков в Центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам ... |

|

| 1917. |

Политика пенсионного обеспечения, страхования и социальной помощи ... . И его необходимость будет соответствующим образом оценена. [5, стр.24-28] 3.Использование финансовых инструментов государственного регулирования в политике пенсионного обеспечения и страхования Регулирование через систему бюджетных расходов включает использование прямого государственного ... |

|

| 1918. |

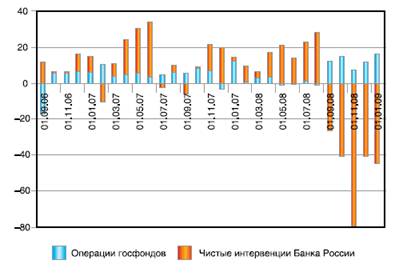

Политика валютных интервенций Банка России ... сохранения стабильного курса рубля по отношению к другим валютам [18]. Другая немаловажная особенность политики валютных интервенций Банка России – совмещение в валовых интервенциях как собственных интервенций, так и операций государственных фондов. Первый Стабилизационный фонд РФ основан в январе ...     |

|

| 1919. |

Показатели деятельности ОАО "Банк УралСиб" ... полным годом работы. Результаты работы Банка в течение отчетного года заслужили признание самых авторитетных международных организаций, деятельность которых связана с финансовым сектором. Так, Банк «УРАЛСИБ» занял 146-е место в списке 300 ведущих европейских банков по версии журнала The Banker и ... |

|

| 1920. |

Показатели возможной экономической эффективности инвестиций ... · изменения фактических условий предоставления займов и кредитов. Учет влияния инфляции на показатели экономической эффективности инвестиций и инвестиционных проектов осуществляется с использованием базисных, расчетных и прогнозных цен на потребляемые ресурсы, производимые ...     |

|

| 1921. |

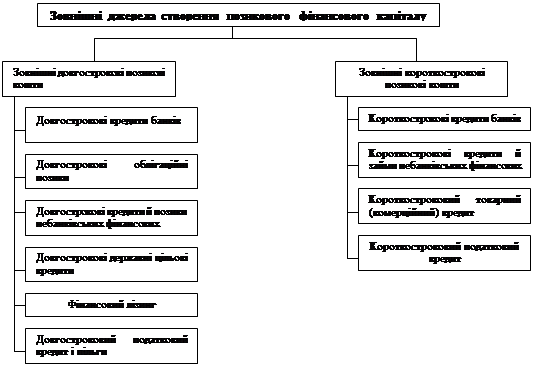

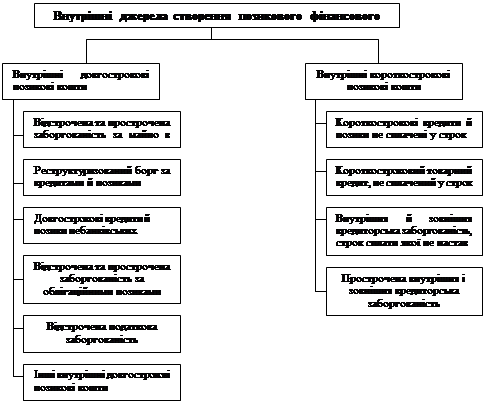

Позичковий капітал підприємства, його ознаки та складові ... італу: капіталодавець набуває статусу кредитора. Позичковий капітал характеризує частину активів підприєства, що профінансована його кредиторами всіх видів. Позичковий фінансовий капітал підприємств може утворюватись за рахунок двох основних груп джерел позикових коштів. Перша група – зовнішні ...    |

|

| 1922. |

Позиковий капітал у системі товарних відносин. Банки - інструмент руху позикового капіталу ... з прибутку позикового відсотка є важливим оцінним показником якості підприємницької здібності. 2. Кредит, його суть і форми Формою руху позикового капіталу є кредит. Кредит – це позика в грошовій формі на умовах терміновості, поворотності і платності. Існує банківський, мі ... |

|

| 1923. |

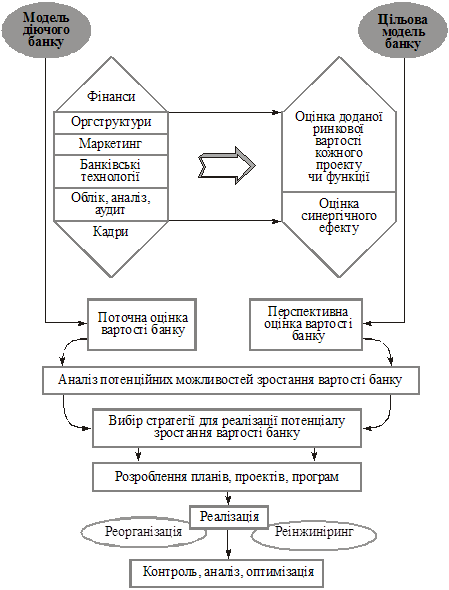

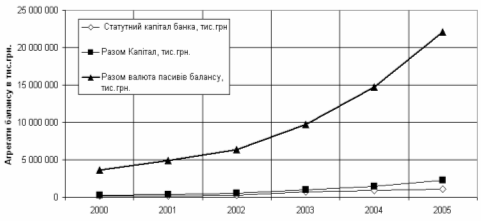

Повышение качества управления активами кредитной организации на примере ОАО "Балтийский инвестиционный банк" ... , можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно ... |

|

| 1924. |

Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России) ... 6991/0207 ОАО Сбербанк России 2.1 Краткая организационно-правовая характеристика Кировское отделение № 6991/0207 Сбербанка России осуществляет свою деятельность на территории городского округа Самара как отделение Поволжского банка ОАО Сбербанк России [34]. Сбербанк России является открытым ...     |

|

| 1925. |

Пластиковые карты ... . Сейчас российские банки предлагают пластиковые карты многих зарубежных и отечественных платежных систем. И каждая из них по своему привлекательна. В качестве основных достоинств пластиковых карт можно выделить: 1. Оперативное получение средств с ...   |

|

| 1926. |

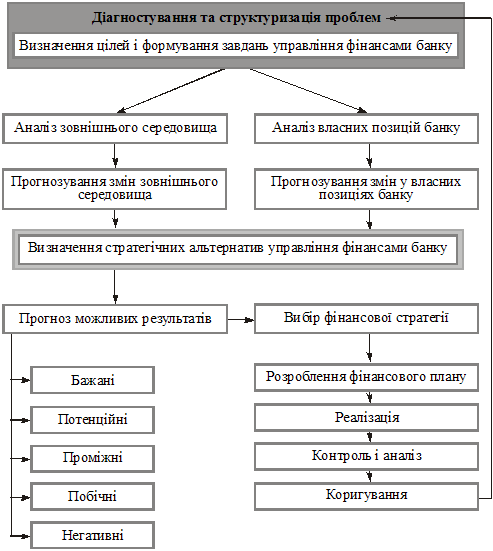

Планування банківської діяльності ... за виконанням планів їх складання перетворюються на рутинну й непотрібну роботу. Розділ 2. Організація механізму планування банківської діяльності Фінансове планування спрямовується на перетворення стратегічних цілей та завдань банку в конкретні значення результативних фінансових показників ...    |

|

| 1927. |

Планирование повышения социально-экономической эффективности банковской деятельности ... как вода, воздух заложена в экономию электроэнергии. Общее снижение себестоимости от внедрения программы составит в 2008 году — 10,52 %. Расчёт экономической эффективности по отдельным мероприятиям к программе сокращения затрат в ОАО НБ «Траст» на 2008 год приведен в соответствии с планируемой ... |

|

| 1928. |

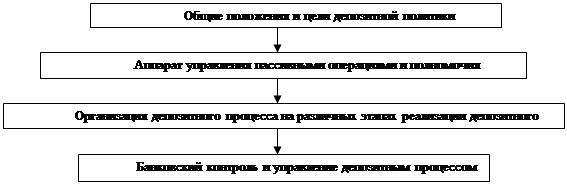

Планирование и банковский менеджмент ... контексте планирование не затрагивает сферу принятия решений и организацию их выполнения[3]. Рассмотрим более подробно, какие виды планирования выделяются в теории банковского менеджмента, как они связаны между собой и какой инструментарий используют в практике банковского планирования. II. ...    |

|

| 1929. |

План развития Кукморского филиала ОАО "Росгосстрах" на 2009-2011 гг. ... их устранению. 3. Мы учитываем риски, характерные для каждой из отраслей и предлагаем наиболее адекватные страховые программы. 4. "Росгосстрах" предоставляет рассрочку по платежам. Длительность рассрочки – 2,3 месяца. 5. Мы выплатим Вам компенсацию в кратчайшие сроки. На основе данных ... |

|

| 1930. |

Підвищення рівня ліквідності банків на основі використання іпотечних продуктів ... стимулом для подальшого розвитку такого виду кредитування. Отже, провівши дослідження використання банком іпотечного кредиту з плаваючою ставкою, порівняно з фіксованою, можна із впевненістю говорити, що такий іпотечний продукт має низку переваг, а саме: — значення індексу, яке використовується ... |

|

| 1931. |

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк") ... ємство за орієнтованою ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок ...     |

|

| 1932. |

Перспективы развития спектра продуктов и услуг национального бюро кредитных историй ... же как и размеры накопленной информации, предопределят целесообразность введения этих новых дополнительных продуктов. 1. Услуги по предотвращению попыток мошенничества Существует целый спектр услуг, которые кредитное бюро может предложить предприятиям и частным лицам для борьбы с попытками ... |

|

| 1933. |

Перспективы развития рынка ценных бумаг в Российской Федерации ... ; 5) некоторые другие, вспомогательные функции. Например, важную роль сыграли государственные ценные бумаги в российской приватизации. 2. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА ЦЕННЫХ БУМАГ В РОССИЙСКОЙ ФЕДЕРАЦИИ Рынок ценных бумаг в РФ один из самых многообещающих рынков по доходности. Говорят, что ...     |

|

| 1934. |

Перспективы развития расчёта пластиковыми карточками в Республике Беларусь ... , направленных на увеличение безналичных расчетов в торговле; — реализация мер по повышению рентабельности и минимизации рисков. 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РАСЧЁТА БАНКОВСКИМИ КАРТОЧКАМИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Карточка - это шаг вперед с точки зрения технологий. Повышается платежная культура ... |

|

| 1935. |

Перспективы развития платежных карточек ... По состоянию на конец 2003 года среди семи ведущих европейских стран лидерами по количеству платежей, осуществленных с использованием платежных карточек, были Нидерланды, Франция, Италия и Великобритания (соответственно 72, 69, 64 и 58% всех платежей физических лиц). Доля платежей наличностью в ...    |

|

| 1936. |

Персонифицированный учет в системе государственного пенсионного страхования ... Федеральным законом от 25.10.2001 № 138-ФЗ « О внесении изменений и дополнений в Федеральный закон «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» и в статьи 12 и 67 Федерального закона «Об актах гражданского состояния», постановлением Правительства ... |

|

| 1937. |

Переход российских банков на МСФО ... . Реализация Государственной программы "О переходе Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики определяет ускоренный переход на использование коммерческими банками основных принципов (стандартов) ... |

|

| 1938. |

Переход Российских банков на международные правила ведения бухгалтерского учета и стандарты финансовой отчетности ... учета, достоверности и реальности банковской отчетности. Ниже представлены некоторые основные принципы бухгалтерского учета, раскрывающие международные стандарты: Непрерывность деятельности. В соответствии с этим стандартом правила ведения бухгалтерского учета не изменяются, если банк пла ... |

|

| 1939. |

Перестрахование: назначение, принципы и методы ... по договору перестрахования с даты наступления страхового события по оригинальному (основному) договору страхования. Однако вышеуказанный принцип означает, что по договорам перестрахования (а значит, и по договорам страхования) страховая компания-перестраховщик (или страховщик) должна быть готова ...     |

|

| 1940. |

Перестрахование как вид предпринимательской деятельности ... стоимости многих страхуемых объектов нормальное функционирование страхования без перестрахования невозможно. 2. Финансовая сторона перестрахования 2.1. Перестрахование как экономическая деятельность Перестрахование чаще всего предполагает участие иностранных компаний. Хотя для ...     |

|

| 1941. |

Перестрахование и сострахование – как методы обеспечения финансовой устойчивости ... на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых ...   |

|

| 1942. |

Перестрахование ... создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций. 2. Перестрахование, как основа обеспечения финансовой устойчивости страховых организаций Проблема обеспечения финансовой устойчивости ... |

|

| 1943. |

Первичный рынок производных ценных бумаг ... превышает объем рынков базовых активов. В России ситуация диаметрально противоположная - рынок производных ценных бумаг находится в зачаточном состоянии. Среди причин недостаточного развития рынка деривативов обычно называют как недостаточное разнообразие ликвидных финансовых инструментов и отсут ... |

|

| 1944. |

Пенсионный фонд Российской Федерации ... в указанном федеральном органе исполнительной власти, имеющим право на ежемесячную денежную выплату. В 2007 году Пенсионный Фонд Российской Федерации осуществляет частичное финансирование расходов на проведение 29-й сессии Генеральной ассамблеи Международной ассоциации социального обеспечения в ... |

|

| 1945. |

Пенсионное страхование в Великобритании ... (до 15% заработка) исключаются из налогооблагаемой базы. Таблица 4. Распределение страховой нагрузки в системе обязательного пенсионного страхования Великобритании, в % от заработной платы (ЗП) Взносы, выплачиваемые: Работником Работодателем Итого Государству на базовое пенсионное ... |

|

| 1946. |

Пассивные операции коммерческих банков ... вкладов укрепляет доверие к национальной банковской системе и создает предпосылки для перетока сбережений населения в банки. 1.3 Внедепозитные операции коммерческих банков К внедепозитным источникам привлечения ресурсов относятся межбанковские кредиты (МБК) и кредиты, полученные от ЦБ РФ. ...  |

|

| 1947. |

Оцінка фінансового стану позичальника – проблеми та шляхи розвитку (на базі матеріалів АКБ "Приватбанк") ... — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі ...     |

|

| 1948. |

Оцінка фінансового стану комерційного банку ... сть оцінити фінансовий стан банків-контрагентів. Така оцінка узагальнюється в єдиному синтетичному показнику - рейтингової оцінці, за якою визначають ліміт по операціям з банками-партнерами. Висновки Аналіз фінансового стану комерційного банку має для українських банкірів особливе значення ... |

|

| 1949. |

Оцінка толерантністідо ризиків та система лімітів у банку. План зниження ризику втрати інфраструктури банку на випадок техногенних катастроф (на прикладі АКБ "Укрсиббанк") ... (Н13-1) – 1,80% (нормативне значення – не більше 20%), o норматив ризику загальної короткої відкритої валютної позиції (Н13-2) – 2,01% (нормативне значення – не більше 10%). 2 ПЛАН БАНКУ НА ВИПАДОК ТЕХНОГЕННИХ КАТАСТРОФ 2.1 Основні чинники небезпеки в техногенній сфері для діяльност ...    |

|

| 1950. |

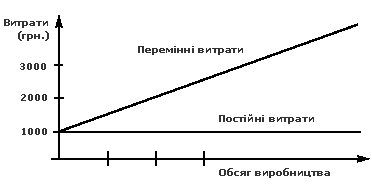

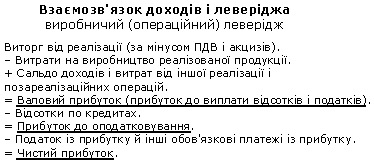

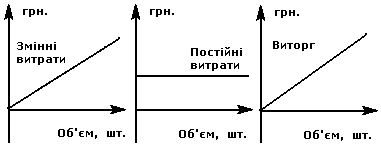

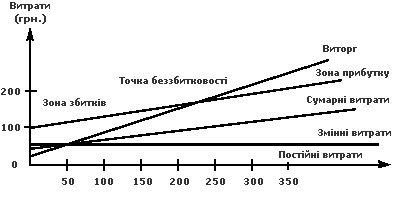

Оцінка та управління операційною діяльністю комерційних підприємств ... 10 000 х 0,14=1 400 грн. Виходить, маємо однакові результати, використовуючи обидва методи. Сила впливу операційного важеля, як відомо, залежить від величини постійних витрат. Для підприємств, перевантажених громіздкими виробничими фондами, високий рівень операційного важеля являє значну загрозу: ...     |

|

| 1951. |

Оцінка та прогнозування конкурентноспроможності ЗАТ "ПриватБанк" ... nbsp; Розрахунковий-касові операції Розділ 3. Зовнішньоекономічна ЗАБ «ПриватБанку 3.1 Оцінка та прогнозування конкурентноспроможності ЗАБ «ПриватБанку» При аналізі конкурентів необхідно виділити ключових або найбільш небезпечних конкурентів, ... |

|

| 1952. |

Оцінка майна з метою страхування ... у грошовій формі, ціна — це сума грошей, за якої здійснюється перехід права на об'єкт оцінки від однієї сторони угоди до іншої сторони. Оцінка майна і майнових прав, як процес визначення їхньої вартості, завжди націлена на певну область використання її результатів. Саме тому при проведенні оцінки ... |

|

| 1953. |

Оцінка кредитоспроможності потенційного позичальника ... ість, а отже, і його спроможність розрахуватися за кредитною заборгованістю. Оцінка структури клієнтської бази позичальника дозволяє банку зробити наступні висновки: невелика кількість клієнтів в потенційного позичальника підвищує ризик кредитування, широка база клієнтів – зменшує кредитний ризик ... |

|

| 1954. |

Оцінка кредитоспроможності клієнта комерційного банку ... ступінь ризику, що він готовий узяти на себе, і розмір кредиту, що може бути наданий у даних обставинах. Процес визначення кредитоспроможності клієнта комерційного банку можна поділити на два етапи: На першому етапі аналізу кредитоспроможності банка вивчає діагностичну інформацію про клієнта. До ... |

|

| 1955. |

Оцінка збитку після настання страхового випадку ... України «Про страхування»постановляє, що страховик зобов’язаний» відшкодовувати втрати, понесені страхувальником при настанні страхового випадку щодо запобігання або зменшення збитків, якщо це передбачено умовами договору. Отже, за умови застосування вимоги статті 1057 проекту Цивільного Кодексу ... |

|

| 1956. |

Оценка эффективности ценных бумаг ... бумагу можно приобрести на рынке; внутренняя (теоретическая или расчетная) стоимость - стоимость, полученная посредством приведения будущих поступлений по ценной бумаге к настоящему моменту времени. В условиях эффективного рынка внутренняя и рыночная стоимость ценной бумаги должны совпадать; доход ... |

|

| 1957. |

Оценка финансового состояния страховой организации ... . В прошлом периоде отклонение составило 15292 тыс. р., в отчетном – 15385 тыс. р., а в расчетном – 51745 тыс. р. Таким образом, изучив финансовое состояние страховой организации ОАО СК «Арал-АИЛ» можно отметить, что по всем показателям данная организация в расчетном периоде является финансово ...     |

|

| 1958. |

Оценка финансового состояния коммерческого банка на основе анализа его сравнительного аналитического баланса ... множество важных показателей, характеризующих статику и динамику финансового состояния коммерческого банка. Сравнительный аналитический баланс фактически включает показатели достаточные для проведения как горизонтального, так и вертикального анализа. В ходе горизонтального анализа определяются ...    |

|

| 1959. |

Оценка текущего состояния банковского сектора туации позволили достичь восстановления основных параметров банковской деятельности к предкризисному уровню. Динамика основных параметров, характеризующих состояние банковского сектора в 2002—2004 годах, свидетельствует о закреплении тенденции развития банковского сектора. Высокими темпами ...  |

|

| 1960. |

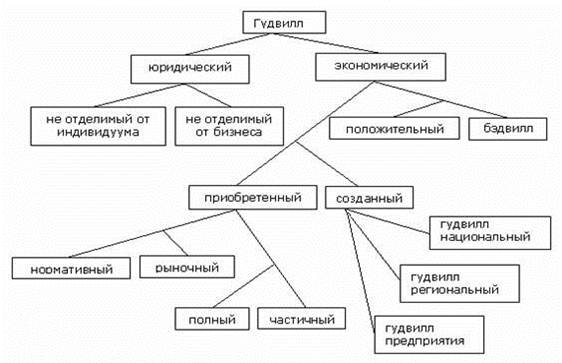

Оценка стоимости гудвилла (на материалах ОАО "УРСА банк") ... года; · средняя величина прибыли за 3 –5 последних лет. В целях оценки стоимости гудвилла ОАО «УРСА банк» возьмём прибыль последнего отчётного года, поскольку расчётные показатели, как прибыли первого прогнозного года, так и средней ...  |

|

| 1961. |

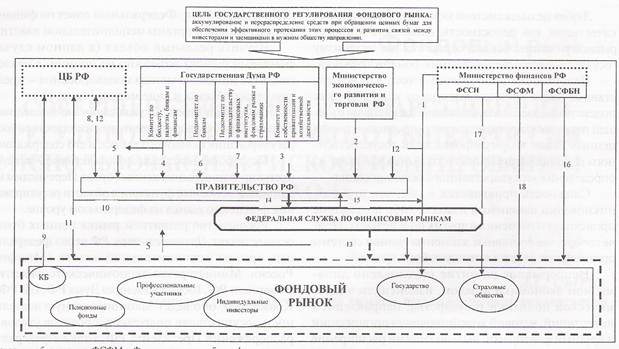

Оценка состояния российского рынка ценных бумаг ... уровень развития рынка позволяют сделать вывод о возможности формирования одного из мировых финансовых центров на базе существующего российского рынка ценных бумаг. Создание в России мирового финансового центра рассматривается ФСФР РФ как важнейший приоритет долгосрочной экономической политики ...  |

|

| 1962. |

Оценка современного состояния медицинского страхования в Украине и пути его улучшения ... субъектов данного вида страхования. Цель данной работы состоит в анализе современного состояния медицинского страхования в Украине и путей его улучшения. 1. Обзор рынка медицинского страхования Медицинское страхование до сих пор не стало востребованной услугой. Позитивные тенденции есть, но ... |

|

| 1963. |

Оценка рынка ипотечного кредитования РФ (на примере ОАО Сбербанк России отделение №4682) ... ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества ...     |

|

| 1964. |

Оценка рисков и страхование деятельности предприятия ... показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах. Один из способов обезопасить предприятие от рисков – сформировать оптимальную программу страхования. Для этого нужно проанализировать деятельность компании и выделить характерные для нее ... |

|

| 1965. |

Оценка платёжеспособности клиентов банка ... : Дебет 47427.05 Кредит 61301.05 -по просроченным процентам: Дебет 45915 Кредит 61301.05 На примере практических расчётов показана оценка платёжеспособности гражданки Ивановой Н.Н. и отражен учёт операций по выдачи кредита. Глава 3. Рекомендации по совершенствованию методики оценки ...   |

|

| 1966. |

Оценка опционов ... , в какую сторону вообще должен развиваться бизнес данной компании. Анализ, основанный на матрице комбинирования дисконтированного денежного анализа и оценки опционов, направлен на то, чтобы создать менеджерам возможность выработать некую логику рассмотрения последствий комбинированных сигналов, ... |

|

| 1967. |

Оценка методов установления, начисления и взыскания процентов по кредитам в коммерческом банке ... и роль кредита, его формы, виды и функции, а также вопрос влияния на экономику ссудного процента. Во втором разделе будет проведен анализ порядка установления, начисления и взыскания процентов по кредитам на примере кредитного продукта «овердрафт» на основе данных по КБ «Приватбанк». 2. Анализ ...     |

|

| 1968. |

Оценка кредитоспособности юридического лица ... для страхования платежей и др. Для более детального анализа дается расшифровка отдельных видов активов и пассивов физического лица. Традиционные методы оценки кредитоспособности, неприемлемы и для малого бизнеса в России. Это объясняется высоким процентом ошибок в его официальной отчетности, ... |

|

| 1969. |

Оценка кредитоспособности крупных и средних предприятий ... расчет класса кредитоспособности заемщика делает доступным даже для менее опытного служащего банка. 1. Итак, поставлена задача: “Оценка кредитоспособности крупных и средних предприятий.” Эта задача решается банками ежедневно, и на ее решение может уйти порядка двух дней. Поэтому решение данной ... |

|

| 1970. |

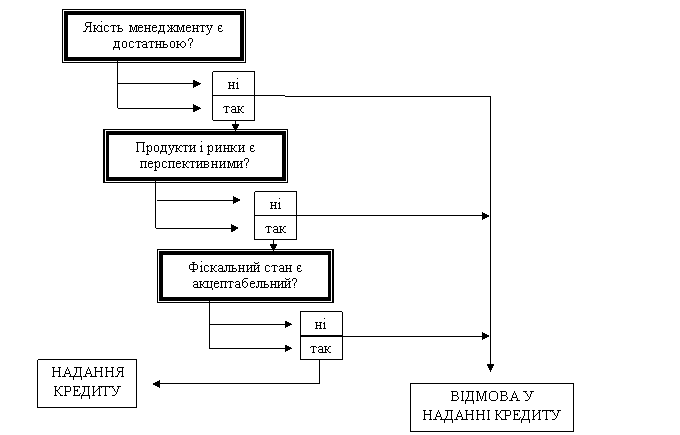

Оценка кредитоспособности заёмщика ... между ними, могут поддаваться значительным изменениям. Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора. Рассматривая кредитную заявку, ...     |

|

| 1971. |

Оценка кредитоспособности заемщика ... В. Банковские кредиты и способы обеспечения кредитных обязательств/Бухгалтерия и банки. - 2001. - №4.-с.17-18. 23. Худякова Е.В. Об оценке кредитоспособности заемщиков // Деньги и кредит. - 2005. - №10. - с.31-35. 24. Ямпольский М. М. Об особенностях и проблемах денежно-кредитной политики //Деньги ...   |

|

| 1972. |

Оценка кредитоспособности заемщика ... , что с подлинником сверено, и ставит свою визу. На этапе подготовки кредитного договора определяется кредитоспособность заемщика. Кредитоспособность оценивается следующими коэффициентами: ликвидности; покрытия; оборачиваемости; привлечения, включающие показатель финансовой независимости и ... |

|

| 1973. |

Оценка кредитоспособности заемщика ... . При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс. Данная методика отражает общую схему оценки кредитоспособности заемщика. В ней приводится количественный анализ (расчет основных финансовых коэффициентов) и качественный анализ, где оцениваются риски, связанные с ...  |

|

| 1974. |

Отчёт по практике в БТА ... рынке. В результате чего было внесено множество изменений в ведение бизнеса, благодаря приобретенному опыту и внедрению лучших международных банковских практик. Благодаря данной стратегии чистая прибыль банка СКФ АО “ТуранАлем’’ в 2003 году достигла 4,898 миллионов тенге, увеличившись на 208 % по ...     |

|

| 1975. |

Отрицательный отбор и моральный риск на рынке страховых услуг ... с тем, что информированная сторона может предпринять «неправильные» действия получила название моральный риск. Проблема скрытых действий, как и проблема неблагоприятного отбора, впервые стала предметом исследований в страховой отрасли. Проблема скрытых действий возникает здесь в том случае, когда ... |

|

| 1976. |

Отличия коммерческЛиквидность коммерческого банка. Безналичные расчеты ... ; • код и реквизиты банка-получателя; • способ отправки документа (почтой, телеграфом и т.д.); • № счета в банке-получателе; Действие данного Положения не распространяется на безналичные расчеты (платежи) с участием физических лиц, а также на отношения между органами, выполняющими контрольные ... |

|

| 1977. |

Открытие и закрытие банковских счетов ... перечисления) на их банковские счета открытые в соответствии с инструкцией Банка России от 14 сентября 2006 года № 28-Н «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитом)», зарегистрированной Министерством Юстиции Российской Федерации 18 октября 2006 года № 8388 (Вестник банка ... |

|

| 1978. |

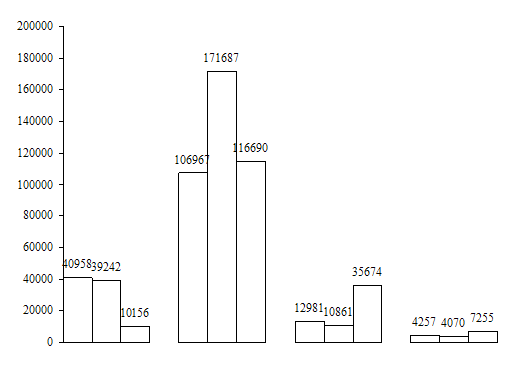

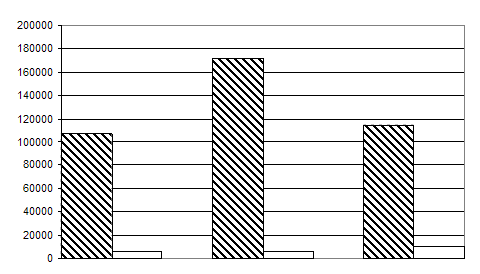

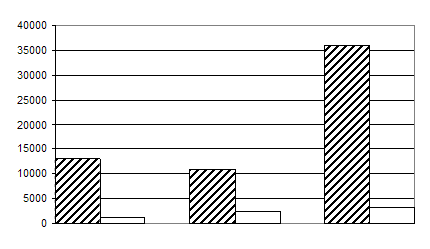

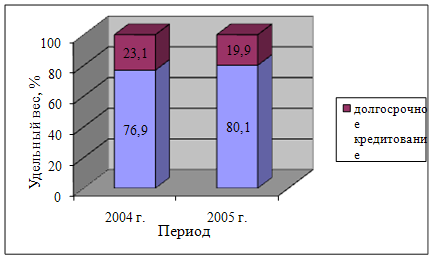

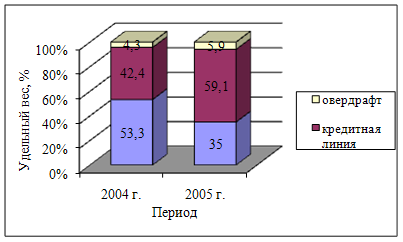

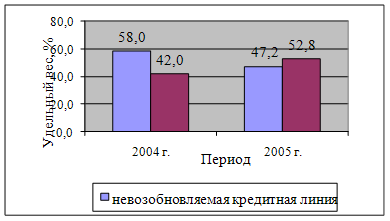

Открытие и ведение линий краткосрочного кредитования хозяйствующих субъектов ... не превысит установленного ему данным соглашением (договором) лимита задолженности. Например, в филиале №627 АСБ «Беларусбанк» структура краткосрочного кредитования хозяйствующих субъектов в зависимости от метода предоставления кредита выглядит следующим образом (рис. 1.3): Рис. 1.3 Структура ...     |

|

| 1979. |

Открытие аккредитива ООО "Смола" ... . В соответствии с «Положением о безналичных расчетах в РФ» (утв. ЦБ РФ 03.10.2002 № 2-П) при расчетах по аккредитиву плательщик - ООО «Смола» представляет в банк-эмитент два экземпляра заявления на открытие аккредитива, в котором поручает банку-эмитенту открыть аккредитив. Форму заявления на ... |

|

| 1980. |

Открытая валютная позиция банка, ее сущность, необходимость и действия НБУ по ее определению и использованию ... эквиваленте (как разница между длинной и короткой индивидуальными валютными позициями) составляет минус 33052,95 грн., то есть короткая. Открытая валютная позиция банка, ее сущность, необходимость и действия НБУ по ее определению и использованию Согласно Закону Украины «О НБУ», валютная ... |

|

| 1981. |

Отечественный и зарубежный опыт организации банковского дела ... Для осуществления хозяйственных расходов ему открывается текущий счет. Таким образом, в данной главе были рассмотрены теоретические основы организации банковского дела в Казахстане и развитых странах. Далее, в следующих главах рассмотрим действующую практику банковской деятельности на примере АО « ...    |

|

| 1982. |

Особливості функціонування підприємства на фондовому ринку ... внутрішніми правилами, що відпрацьовувались століттями. Необхідність такого регулювання зрозуміла, адже діяльність фондової біржі має особливе значення не лише для фондового сектора-економіки, а й для функціонування економічного механізму країни в цілому. Як правило, на фондовій біржі котируються ... |

|

| 1983. |

Особливості страхування в Україні ... інвестиційної політики з боку страховиків; підвищення платоспроможності страховиків. Щоб усунути протиріччя у законодавчому регулюванні системи страхування в Україні, необхідно: 1) прискорити розробку та прийняття нового цивільного кодексу України, в якому передбачити правові основи регулювання ... |

|

| 1984. |

Особливості оцінки кредитних ризиків банку ... ; іншу необхідну інформацію, в т.ч. інформацію про операції, які не входять до складу роздрібного портфеля банку. Серед основних показників, що можуть використовуватись для оцінки кредитних ризиків на портфельному рівні, є: · міграція кредитних рейтингів – прогноз зміни ...  |

|

| 1985. |

Особливості кредитування малого бізнесу ... дає можливість ефективно здійснювати фінансово-кредитне регулювання та перерозподіляти між усіма його ланками традиційно високі ризики кредитування малого бізнесу, які не відважуються брати на себе комерційні банки, природно намагаючись мінімізувати ризики. Крім того, необхідно підвищити правову ... |

|

| 1986. |

Особливості встановлення грошового обігу і банківництва в Північній Америці ... ставки в Нью-Йорку злітали на фантастичну висоту. Була і ще одна важлива відмінність – в Америці в 1873, 1893, і 1907 роках (особливо в 1907) мали місце значні по своїх масштабах часткові або повні припинення грошових виплат, і паперові гроші цінувалися вище банківських чеків. Суть претензії до ... |

|

| 1987. |

Особливості "автоцивілки" в податковому обліку ... дації, платник податку у звітному періоді, в якому виникають такі обставини, балансову вартість групи 2 не змінює й амортизація в податковому обліку продовжує нараховуватися (пп. 8.4.8 ст. 8 Закону № 283). Якщо в результаті страхового випадку з транспортним засобом страхова організація виплачує ... |

|

| 1988. |

Особисте страхування ... quot;Оранта", а в разі непогодження з її рішенням - у встановленому законодавством порядку. Особливістю державного обов'язкового особистого страхування осіб рядового, начальницького та вільнонайманого складу органів і підрозділів внутрішніх справ є те, що страхові суми застрахованим або їхнім ... |

|

| 1989. |

Особенности фьючерсных договоров ... передачи биржевого актива продавцом покупателю и, cooтветственнo, передачи денежных средств покупателем продавцу. 3. Исполнение договора путем совершения офсетной сделки. Особенностью фьючерсного договора является возможность заключения офсетной сделки вне зависимости от вида фьючерсного договора. ... |

|

| 1990. |

Особенности формирования и управления портфелем ценных бумаг ... отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость ...     |

|

| 1991. |

Особенности формирования и пути развития платежной системы Республики Беларусь ... платежной системы. Третья глава была посвящена изучению складывающихся тенденций и выявлению на их основе перспектив дальнейшего развития платежной системы Республики Беларусь. Дальнейшее развитие НПС Беларуси должно происходить с учетом общих тенденций, характерных для платежных систем в ...     |

|

| 1992. |

Особенности формирования денежно-кредитной политики Российской Федерации и механизмы ее реализации в современных условиях ... -кредитной политики в 2010-2012 годах 3.1 Направление денежно-кредитной политики В соответствии со сценарными условиями функционирования российской экономики и основными параметрами прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 ...     |

|

| 1993. |

Особенности учета чековой и аккредитивной формы расчета ... денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа. 2 Особенности учета чековой и аккредитивной формы расчета 2.1 Учёт операций по расчётам чеками 1. Что такое расчетный чек Чек - письменное ...     |

|

| 1994. |

Особенности страхования транспортных средств и грузов ... ; преднамеренная выброска имущества за борт; · столкновение или ущемление сухопутных транспортных средств, доков или портового оборудования; · землетрясение, извержение вулкану, удар ... |

|

| 1995. |

Особенности современного страхового рынка ... многообразием форм собственности страхователей и страховщиков, наличием предприятий с участием иностранного капитала, присутствием на внутреннем страховом рынке иностранных страховщиков, возможностью перестрахования рисков у иностранных страховщиков и т.д. Открытость определяется правилами доступа ... |

|

| 1996. |

Особенности российской банковской системы ... еще одним фактором, ограничивающим возможности наращивания кредитования предоставления других банковских услуг. 2. Структура российской банковской системы. Важная структурная особенность российской банковской системы – ее сегментация, которая находит выражение в формировании групп кредитных ... |

|

| 1997. |

Особенности развития сектора банковских услуг в Республике Беларусь ... банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является ...     |

|

| 1998. |

Особенности развития банковской системы России ... банковской системы России предшествовал длительный исторический период. За более чем семидесятилетнюю историю банковская система России прошла несколько этапов своего развития. Главными особенностями всего периода была ориентация на административные методы руководства экономикой, концентрация ... |

|

| 1999. |

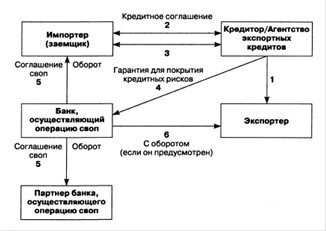

Особенности проведения банками экспортных и импортных операций ... сокращают сроки проведения расчетных операций, повысив надежность и эффективность обслуживания. Для проведения экспортно-импортных операций необходимо тесное сотрудничество с экспортно- кредитными агентствами и экспортно-импортными банками. Также при совершенствовании экспортно-импортных операций ...   |

|

| 2000. |

Особенности погашении кредитов в условиях кризиса ... $879 (рассчитывается по аннуитетной формуле). $879-$82=$797. Для получения аналогичных данных по последующим месяцам рассчитывают задолженность после погашения кредита в первом платежном месяце. Она вычисляется так: Задолженность = СК-СОД СОД – сумма основного долга, погашенного в первом ... |