| № | Название работы | Скачать |

|---|---|---|

| 401. |

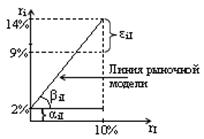

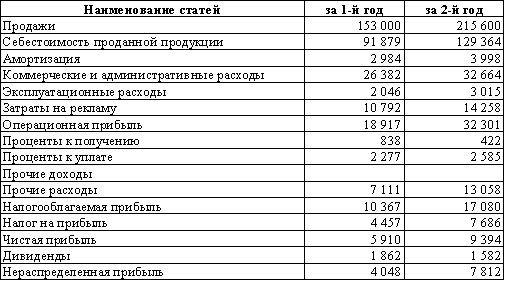

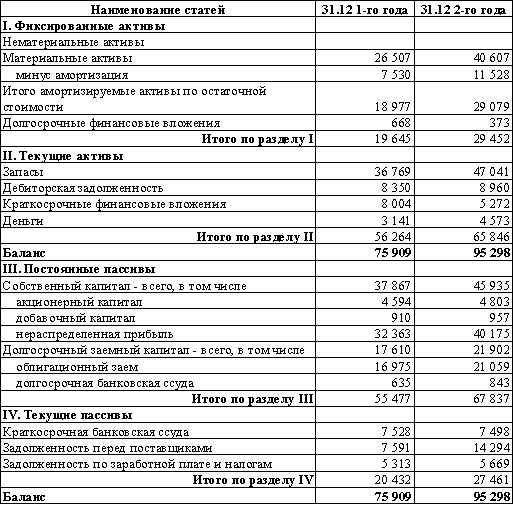

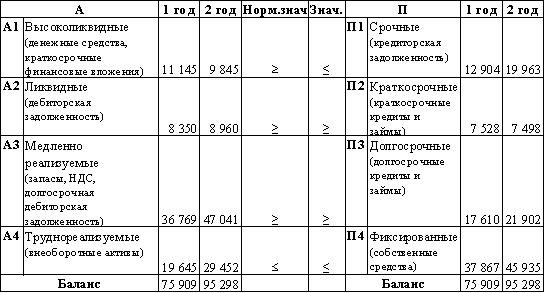

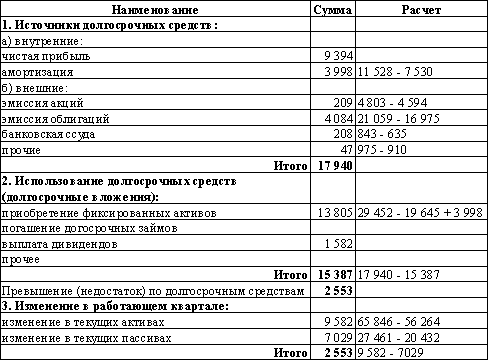

Анализ финансово-хозяйственной деятельности ... = 46 + 20 = 66 млн руб. ЗАДАЧА 2 На основе аналитического баланса и отчета о прибылях и убытках, выполните обобщающий анализ финансового состояния предприятия, используя следующие методики: Таблица. Баланс организации на 31 декабря 2010 года, млн. руб. Статья баланса ... |

|

| 402. |

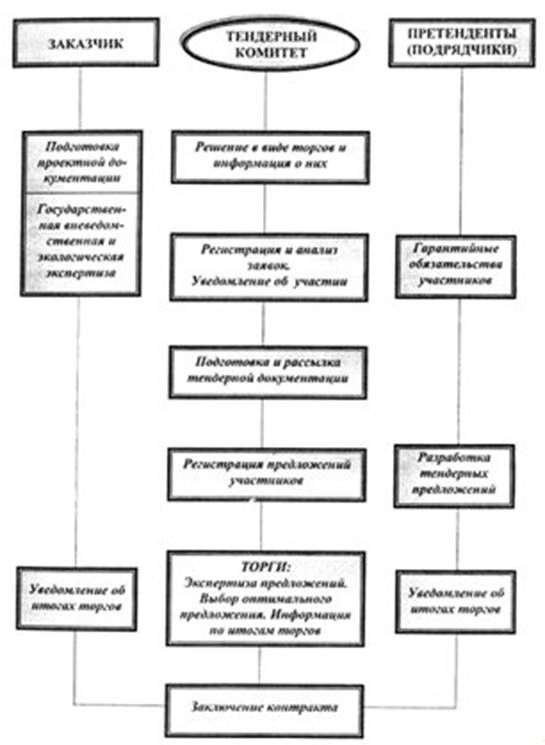

Формы и методы работы экспертизы инвестиционного процесса ... ресурсов на строительство, повышает качество строительства и сокращает сроки инвестиционного процесса. Экспертное сопровождение наиболее важной градостроительной документации и технически сложных объектов строительства становится одной из основных форм экспертной деятельности. Этапами экспертного ...   |

|

| 403. |

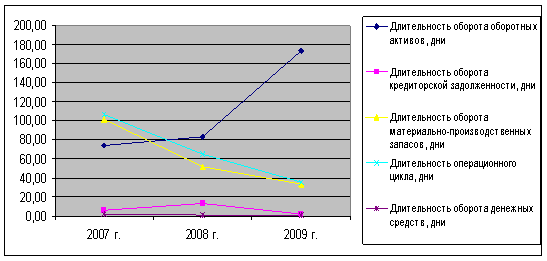

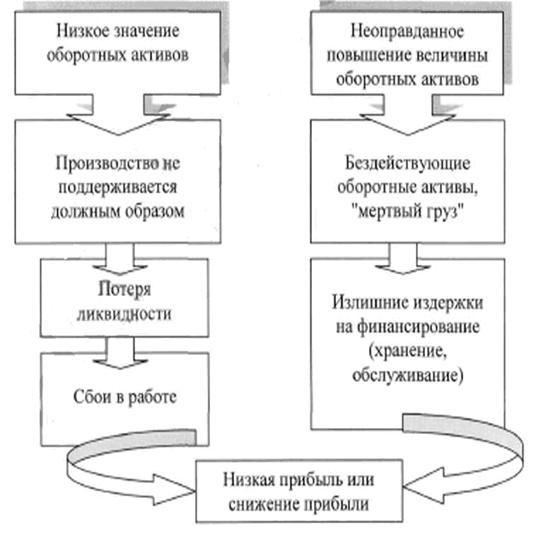

Формирование эффективной системы управления оборотными активами ... точные расчеты частных и совокупных нормативов. 1.3 Система управления оборотными активами Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс представленный в виде механизмов эффективности формирования, использования и регулирования оборотных ...     |

|

| 404. |

Формирование эффективной системы управления оборотными активами ... быть больше, чем 0,1, это условие соблюдается, следовательно, из собственных средств, финансирования оборотных активов происходит достаточно хорошо. Для комплексной оценки эффективности хозяйственной деятельности предприятия, выполним анализ структуры и динамики финансовых результатов, доходов и ...    |

|

| 405. |

Учет формирования финансовых результатов и прочих видов деятельности ... убыток (нераспределенная прибыль, непокрытый убыток); брутто прибыль (валовая прибыль) или убыток [5]. 2. Учет формирования финансовых результатов от прочих видов деятельности 2.1 Учет прочих доходов и расходов Все доходы, полученные организаций, подразделяются на доходы от обычных ... |

|

| 406. |

Учет плательщиков налогов и налоговых поступлений ... цели, для которой они заключались. С принятием новой редакции Инструкции об учете плательщиков налогов, роль подразделений налоговой милиции в учете плательщиков налогов ограничивается лишь установлением их местонахождения при поступлении соответствующего запроса от подразделения учета или других ... |

|

| 407. |

Учет и анализ инвестиций в организации ... , а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет. и т. п. [7] Глава II. Организация и методика учета инвестиций, осуществляемых в форме капитальных вложений Капитальные вложения — это инвестиции в основной капитал ( ... |

|

| 408. |

Управление инвестиционным портфелем ... лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. 3 Стратегии и методы управления инвестиционным портфелем Портфельное инвестирование состоит из следующих этапов[1]: - выбор и формулирование собственной стратегии; - определение ... |

|

| 409. |

Сучасні підходи щодо фінансового регулювання механізму реалізації регіональних цільових программ ... і організацій в разі, якщо зазначені проблеми вони не можуть розв'язати самостійно. Сучасні підходи щодо фінансового регулювання механізму реалізації регіональних цільових программ Застосування програмно-цільового методу При застосуванні програмно-цільового методу формування бюджету ... |

|

| 410. |

Совершенствование финансового планирования в бюджетной организации ... оперативных финансовых планов формируется именно на стадии текущего финансового планирования. бюджетный финансовый планирование смета 1.2 Особенности финансового планирования в бюджетных организациях Финансовое планирование - планомерное управление процессами создания, распределения, ...   |

|

| 411. |

Сколько стоят деньги ... , мир имеет свободно плавающие курсы своих валют, которые официально не привязаны к золоту. Что же мы имеем в итоге. А в итоге имеем то, что современные деньги ничего не стоят, и, теперь придя в банк, вам, за бумажный доллар, дадут, скажем, бумажный евро, или бумажный рубль, но ничего больше. ... |

|

| 412. |

Система національних рахунків ... існої оцінки. До третьої групи макроекономічних показників, що відображає стан економічної кон’юнктури, відносять: • процентну ставку щодо позик; • рівень цін ; та ін. Висновки Система національних рахунків (СНР) – це сукупність взаємопов’язаних показників та класифікацій, яка віддзеркал |

|

| 413. |

Проблемы функционирования налоговой системы России. Основные направления налоговой политики ... профессионализм и взаимная ответственность, высокая налоговая культура и налоговая дисциплина. 3.3 Основные направления налоговой политики К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы. В ходе проведенной в Российской Федерации ...     |

|

| 414. |

Проблемні питання децентралізації бюджетної політики в Україні етів та визначити проблемні питання децентралізації міжбюджетних відносин. Результати дослідження Значним кроком у збільшенні можливостей розвитку територій, розширенні повноважень місцевих органів у формуванні фінансових ресурсів, що забезпечують самостійність територіальних громад у ... |

|

| 415. |

Порядок исчисления и уплаты транспортного налога ... только территориальные дорожные фонды, налоговыми источниками формирования которых были налог с владельцев транспортных средств и налог на пользователей автомобильных дорог. Порядок исчисления и уплаты налога с владельцев транспортных средств был установлен ст.6 Закона о дорожных фондах. Что же ... |

|

| 416. |

Понятие и состав инвестиций ... развития, обеспечивается расширенное воспроизводство основных фондов, а государство имеет развивающуюся экономику. Для характеристики реальных инвестиций применяются понятия «объем накоплений» и «норма накоплений». Объем накоплений является стоимостным выражением вкладываемого капитала. Норма ... |

|

| 417. |

Платежные инструменты ... затраты на необходимый персонал, услуги сторонних организаций и т.п. 3) "Оборотоспособность" - насколько широко можно использовать данный платежный инструмент. Ограничения могут обуславливаться как нормативными предписаниями (лимит расчетов наличными деньгами, возможность ведения счетов ... |

|

| 418. |

Пенсионный фонд в РФ и во Франции ... году, а во Франции уже после Второй Мировой войны то есть где то в 1945 году, поэтому пенсионный фонд во Франции более развит чем в России. 2. Пенсионные выплаты в России делятся на : базовую, страховую и накопительную, во Франции действует принцип минимальной и максимальной государственной ... |

|

| 419. |

Основы инвестиционной деятельности ... 200 Ас.о. = 1.1 / 5 = 15 000 / 5 = 3 000 Таблица 4 Выплаты и поступления, тыс. руб. Периоды 0 1 2 3 4 5 1. Инвестиционная деятельность 1.1 Реализация старого оборудования(за вычетом налога) 15 000 1.2 Покупка нового оборудования ...   |

|

| 420. |

Организация денежного обращения в России ... оборота, представляющего собой движение денежных знаков в наличной и безналичной форме. Далее мы выяснили, что организация денежного обращения в России базируется на ряде основных документов: Конституции РФ, Гражданском Кодексе, положениях ЦБР, а также текущих инструкциях по правилам выполнения ...     |

|

| 421. |

Налогообложение малого бизнеса ... на общей системе налогообложения, но государством для льготирования налогоплательщиков разработаны специальные налоговые режимы, которые и являются особенностью налогообложения малого бизнеса. Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение ... |

|

| 422. |

Налоговые доходы федерального бюджета ... и указанной в статьях 56, 61.1 и 61.2 настоящего Кодекса) - по нормативу 100 процентов. В комментируемой статье перечислены основные составляющие налоговых доходов федерального бюджета: 1) федеральные налоги и сборы; 2) таможенные платежи; 3) государственная пошлина. 1. Федеральные налоги и ... |

|

| 423. |

Налог на имущество юридических и индивидуальных предпринимателей в Республике Казахстан ... юридические лица, частные предприниматели и физические лица, имеющие объект налогообложения. Плательщиками налога на имущество юридических лиц и индивидуальных предпринимателей являются: 1) юридические лица, имеющие объект налогообложения на праве собственности, хозяйственного ведения или ... |

|

| 424. |

Накопительная пенсионная система в республике Казахстан ... «ГНПФ» по обязательным пенсионным взносам за 11 месяцев 2010 года История АО «НПФ «Атамекен» началась фактически с момента образования накопительной пенсионной системы в Республике Казахстан. Фонд был создан 07 августа 1997 года и начал свою деятельность с 01 января 1998 года. При создании был ...     |

|

| 425. |

Місце та значення реєстраційних рахунків в процесі виконання бюджету ... послуг за обробку розрахункових документів та повідомлень при обслуговуванні реєстраційних рахунків. Для повного обліку бюджетних коштів і контролю за їх цільовим використанням у відповідності до закону про державний бюджет України на певний бюджетний рік, в органах Державного казначейства відкриває ... |

|

| 426. |

Методологические основы бюджетного планирования и прогнозирования на примере бюджета города Калининград ... субъектов бюджетного планирования и отражаются в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования. Сумма расходов, предусмотренных в бюджете города Калининград, на финансирование ведомственных целевых программ в 2010 году составляет более 140 млн. руб. ...  |

|

| 427. |

Комплексный экономический анализ финансовой деятельности предприятия ... ,208 0,927 -6,207 -7,916 103,532 10,871 1,535 0,365 5,432 -7,331 Вывод: Прибыль является результативным показателем деятельности предприятия. Снижение прибыли в отчетном периоде составило 298,842. При этом максимальное влияние оказало снижение цены единицы продукции типа А, ...   |

|

| 428. |

Комплексна оцінка фінансового стану підприємства та шляхи його вдосконалення ... ість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є ... |

|

| 429. |

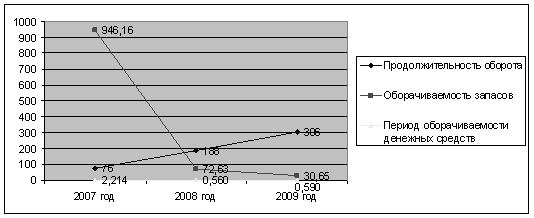

Исследование структуры и динамики оборотных средств предприятия и анализ их экономного расходования ... . Этот метод обеспечивает приемлемую точность составления финансового плата и потому является основным методом составления финансового плана. 3. Анализ расходования оборотных средств на предприятии 3.1 Источник информации, приемы и задачи анализа оборотных активов Основная цель ... |

|

| 430. |

Использование программно-целевого метода в бюджетном планировании и прогнозировании на примере бюджета города Омска ... -целевого метода планирования расходов бюджета, можно сделать вывод, программно-целевой метод бюджетного планирования обеспечивает прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования в соответствии установленными приоритетами ...  |

|

| 431. |

Диагностика банкротств предприятий ... . 6. Выбор эффективных форм санации предприятия. 7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента возлагаются на ликвидационную комиссию. Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели ... |

|

| 432. |

Денежный оборот и его организация ... -кассовые центры обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом. Организация и управление наличным денежным обращением осуществляется в централизованном порядке, что должно обеспечивать устойчивость и эластичность денежного ...  |

|

| 433. |

Государственный бюджет, его структура ... начало соответствующего года. При этом средний темп роста активов Национального фонда составит 114,5%, а его размер к 2009 году - 17,5 % к ВВП. В структуре расходов государственного бюджета на 2007 – 2009 годы приоритетными направлениями являются: а) развитие здравоохранения и образования; б) ... |

|

| 434. |

Сравнительный анализ практики применения УСН и ЕНДВ в российской налоговой системе ... время объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств за исключением земельных участков и иных объектов природопользования. 3. Анализ практики применения специальных налоговых режимов ...   |

|

| 435. |

Анализ влияния налоговых платежей на доходы физических лиц ... за истекшим налоговым периодом. Налоговая нагрузка - это все налоговые платежи за текущий год. Сумма налоговых платежей, которые необходимо уплатить составит: НН = НДФЛ + НИ +ТН+ЗН + ГП НДФЛ налог на доходы физических лиц; НИ- налог на имущество физических лиц; ТН- транспортный налог; ЗН- ...   |

|

| 436. |

Відкриття бюджетних рахунків ... і), складають переліки видів надходжень державного та місцевих бюджетів, що не мобілізуються на відповідній території, та службові записки щодо відкриття бюджетних рахунків за надходженнями, які подають Головним управлінням Державного казначейства України в Автономній Республіці Крим, областях, мі ... |

|

| 437. |

Вибір джерел фінансування переозброєння, модернізації та розвитку виробництва ... і з купівлею i володінням обладнанням запишемо до таблиці 3. Таблиця 3 Розрахунок руху засобів, виходячи з володіння майном Показники Життєвий цикл проекту 1-й рік 2-й рік 3-й рік 4-й рік 5-й рік 6-й рік Після податкова вартість технічного ... |

|

| 438. |

Инвестиции и их роль ... предполагают вложения, прежде всего, в средства производства. Их, в свою очередь, можно подразделить на: стратегические, базовые, текущие и новационные инвестиции. Назначение этих инвестиций и их роль в наращивании производственного потенциала различны. Стратегические инвестиции направлены на ...   |

|

| 439. |

Денежно-кредитная система Испании ... совмещающие (в отличие от государственных и частных предприятий) коммерческие и социальные функции. 4. Статистические данные о состоянии денежно-кредитной системы Испании Приведенные показатели утверждены Международным Валютным Фондом и являются частью выпускаемого финансовыми учреждениями ... |

|

| 440. |

Камеральная система ... и порядка назначения камеральной налоговой проверки остались неизменными. Глава 2. Камеральная система 2.1 Организационная экономическая характеристика ИФНС Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за ... |

|

| 441. |

Модели Баумоля и Миллера-Орра управления денежным остатком на расчетном счете ... основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др. Модель Баумоля-Тобина Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на ...   |

|

| 442. |

Налоговая система Республики Беларусь и её совершенствование ... национальной экономики и традиций, взаимоотношений правительств, бизнеса. Поэтому вопрос гармонизации налоговых систем является проблемой достаточно отдаленного будущего. 3. Особенности налоговой системы Республики Беларусь 3.1 Общая характеристика налоговой системы, особенности ...    |

|

| 443. |

Внебюджетные фонды ... - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода. Решение об образовании внебюджетных фондов принимает федеральное Собрание РФ, а также государственные, представительные органы субъектов Федерации и местного самоуправления. ... |

|

| 444. |

Методика расчета налоговой нагрузки ... показывает практика, любая организация нуждается в планировании и прогнозировании налоговых отчислений в бюджет, а также оценке влияния на свою деятельность налоговой политики государства. 2. Методика расчета налоговой нагрузки, разработанная МФ РФ Для определения налоговой нагрузки на ... |

|

| 445. |

Методика исчисления, уплаты земельного налога ... и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом. Особенности исчисления и уплаты земельного налога на территории Городского округа Тольятти В соответствии с главой 31 Налогового кодекса Российской Федерации на территории городского округа ... |

|

| 446. |

История российских денег ... свою роль и господствовавшая идеология классического марксизма с характерным для него представлением о несовместимости социализма и рынка. История бумажных денег в послереволюционной России тесно переплетается с событиями гражданской войны. Они сыграли свою роль в экономическом противоборстве ... |

|

| 447. |

Ведение реестра владельцев инвестиционных паев ... управлении, должен осуществляться специализированным депозитарием и таким специализированным депозитарием является юридическое лицо, осуществляющее ведение реестра владельцев инвестиционных паев этого паевого инвестиционного фонда. В этом случае номинальным держателем инвестиционных паев становится ... |

|

| 448. |

Вдосконалення стану грошового обігу в Україні ... єдність грошового обігу, вносили у нього додаткову суперечність і привели до нездатності підтримувати стабільність економіки і грошей. 3. НАПРЯМКИ ВДОСКОНАЛЕННЯ СТАНУ ГРОШОВОГО ОБІГУ В УКРАЇНІ В умовах переходу на ринкові засади існуюча система управління готівковим обігом в цілому є централі ...  |

|

| 449. |

Аналіз інвестиційного ринку України ... біржа; • валютна біржа; • депозитарій цінних паперів; • реєстратор цінних паперів; • розрахунково-клірингові центри; • інформаційно-консультаційні центри. 2 Аналіз інвестиційного ринку України 2.1 Дослідження інвестиційного ринку України Стан інвестиційного ...   |

|

| 450. |

Бюджетно-налоговая политика государства и ее функциональная роль ... , здравоохранение, просвещение, наука), выплату процентов по государственному долгу. ГЛАВА 2. БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА ГОСУДАРСТВА И ЕЕ ФУНКЦИОНАЛЬНАЯ РОЛЬ 2.1 Функции и концепции использования бюджета Бюджетная система выполняет три функции: 1) фискальная функция означает создание ... |

|

| 451. |

Бюджетная система Российской Федерации ... об их исполнении. Указанные отношения регламентируются нормами финансового права, которые в своей совокупности образуют бюджетное право. Поэтому бюджетное право Российской Федерации можно определить как совокупность финансово – правовых норм, регулирующих общественные (финансовые) отношения, ... |

|

| 452. |

Понятие и характеристики финансовых рисков. Методы оценки риска ... результатов в будущем; - шанс какого-либо исхода, благоприятного или неблагоприятного. Финансовый риск всегда связан с финансовым активом. Характеристика финансовых активов – доходность и риск (r(t)). Доходность финансового актива – это годовая процентная ставка, отражающая отдачу на капитал, ...  |

|

| 453. |

Особенности налогообложения в туристическом бизнесе ... физических лиц (подоходный налог); 4) налог на рекламу; 5) налог на наследование и дарение; 6) местные лицензионные сборы. Особенности налогообложения туристических фирм. Если туристическая фирма является крупным налогоплательщиком, то она начисляет и уплачивает налоги согласно общему режиму ... |

|

| 454. |

Оптимизация структуры капитала предприятия ... структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе менеджмента его формированием при создании предприятия. Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам: 1) Анализ величины и состава капитала за ряд периодов, а также ... |

|

| 455. |

Анализ финансового состояния предприятия ... его способность вовремя рассчитываться по долгам. В соответствии с Инструкцией оценка финансового состояния предприятия начинается с оценки структуры бухгалтерского баланса. 2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 2.1 Система критериев определения неудовлетворительной структуры ... |

|

| 456. |

Анализ финансового состояния предприятия ... финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Анализ финансового состояния предприятия преследует несколько целей: - выявление изменений показателей финансового состояния; - ... |

|

| 457. |

Анализ финансово-хозяйственной деятельности ... ., поскольку все учитываемые расходы также имеют тенденцию роста. 2.2 Горизонтальный анализ Таблица 6 Горизонтальный анализ финансовых документов (Тр в %) Для горизонтального анализа определяется темп роста анализируемых статей На основе проведенного горизонтального анализа ...     |

|

| 458. |

Анализ финансовой устойчивости предприятия ... , регулирующие производственно-хозяйственную деятельность, издает приказы и дает указания, обязательные для исполнения всеми работниками Общества. 2. Оценка финансовой устойчивости предприятия на основе анализа соотношения собственного и заемного капитала Финансовое состояние предприятия (ФСП ... |

|

| 459. |

Эффективность внедрения лизинговых операций на предприятиях рыбной отрасли ... ”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 2000 года. В октябре 2004 года была создана Российская ... |

|

| 460. |

Элементы юридического состава налога ... налога Порядок уплаты налога — технические приемы внесения налогоплательщиком или фискальным агентом суммы налога в соответствующий бюджет (фонд). Данный элемент юридического состава налога предполагает определение следующих вопросов. • Направление платежа, т.е. бюджет или внебюджетный фонд, ... |

|

| 461. |

Эволюция научной мысли о налогах ... ), более справедлив, чем фиксированный налог с продаж, для людей с низкими доходами. Этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулирует их рост. Однако, в условиях научно-технического подъема, все более частого проявления кризисных явлений кейнсианская теория ... |

|

| 462. |

Фіскальні аспекти оподаткування експортно-імпортних операцій із сільськогосподарською продукцією ... іджень з метою пошуку шляхів оптимального їх вирішення. Мета статті. Метою статті є оцінка та аналіз фіскальної значимості оподаткування експортно-імпортних операцій із сільськогосподарською продукцією, окреслення перспектив його розвитку в умовах членства України в СОТ та розробка моделі впливу ... |

|

| 463. |

Фінансування розвитку диверсифікації сільськогосподарського виробництва ... ї адаптації до умов господарювання в Україні. Мета статті є формування теоретико-методологічних положень щодо фінансування розвитку диверсифікації сільськогосподарського виробництва в умовах вступу України до СОТ. 3. Результати дослідження Перехід до ринкової системи господарювання обумовлює ... |

|

| 464. |

Фінансові інструменти державного регулювання доходів населення ... забезпечували вагому частку доходів домогосподарств. У світовій практиці вироблено чимало фінансових інструментів державного регулювання доходів населення. Основною проблемою перерозподілу доходів є визначення глибини державного втручання. Незважаючи на запеклі дискусії економістів про межу ... |

|

| 465. |

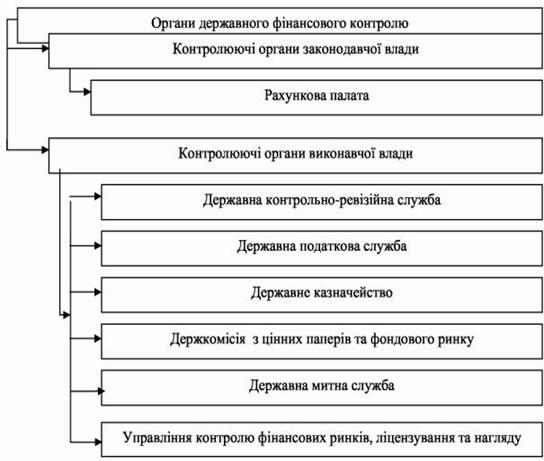

Фінансовий контроль в системі казначейства та перспективи його розвитку ... взаємодії контрольно-ревізійних органів, органів Державного казначейства, Рахункової палати, зміцнення взаємодії з органами внутрішніх справ, органами служби безпеки, органами податкової міліції та органами прокуратури). Головна роль у системі фінансового контролю України, як і в інших економічно ...     |

|

| 466. |

Фінанси акціонерного товариства ... витратах. Перелічені напрямки фінансової роботи лежать в основі фінансового механізму, який являє собою систему управління фінансами акціонерного товариства. Якщо фінанси по своїй суті - це об'єктивна економічна категорія, по скільки існує незалежно від волі людей, то фінансовий механізм частково ...    |

|

| 467. |

Финансовая система РФ и ее роль в стабилизации экономики ... и потребления, используя для этого налоги, расходы государственного бюджета, государственный кредит. Финансовая политика и ее роль в стабилизации экономики: - повышение объема и эффективности использования финансовых ресурсов. Последнее, очень важно для проверки воздействия финансовой политики на ... |

|

| 468. |

Финансовая система России ... – органы исполнительной власти различного уровня, законодательно наделённые полномочиями по регулированию и контролю конкретных сфер и звеньев финансовой системы государства (Центральный Банк РФ, Министерство финансов РФ, Министерство РФ по налогам и сборам, Государственный таможенный комитет и ... |

|

| 469. |

Финансовая система и финансовая политика государства ... поддержку населения. А главной задачей финансовой политики государства является обеспечение соответствующими финансовыми ресурсами государственных программ экономического и социального развития. Практикум. Рассчитайте доходы и расходы главного звена финансовой системы любой страны (госбюджета), ...  |

|

| 470. |

Финансовая политика ... между сферами общественного производства, а также их концентрации на главных направлениях экономического и социального развития. В процессе проведения финансовой политики особенно важно требование обеспечения ее взаимосвязи с другими составными частями экономической политики. Финансовая политика ... |

|

| 471. |

Упрощенная система налогообложения ... и индивидуальными предпринимателями страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Упрощенная система налогообложения — мера государственной поддержки, которая призвана облегчить положение представителей малого бизнеса. Упрощенная ... |

|

| 472. |

Упрощенная налоговая система ... регулировании. Можно выделить две цели введения и использования специальных налоговых режимов в налоговых системах: финансовую как инструмент налогового регулирования и организационную как упрощение налогового администрирования[8]. На практике довольно сложно разграничить реализацию этих целей. ... |

|

| 473. |

Управління фінансовими ризиками на підприємстві ... передбачення які створюються при дослідницьких інститутах та університетах, товарних і фондових біржах. 3. Методи управління фінансовими ризиками 3.1 Методи і способи управління фінансовими ризиками. Аналізуючи фінансові ринки країн, що розвиваються та будують ринкові відносини, в ...     |

|

| 474. |

Управление оборотными активами и стратегия их финансирования ... , должно быть рассмотрено как с позиции рентабельности данного вида активов, так и с позиции оптимальной структуры оборотных средств. 2. СТРАТЕГИИ ФИНАНСИРОВАНИЯ ТЕКУЩИХ АКТИВОВ 2.1 Модели финансового управления Ликвидность и приемлемая эффективность текущих активов в значительной ...     |

|

| 475. |

Теория и практика проведения налоговых проверок юридических лиц ... ст. 95 НК РФ. 3.8 Как себя вести налогоплательщику Сегодня на практике нередко встречаются случаи, когда во время проведения налоговых проверок принимаемые налоговыми органами акты и действия (бездействие) их должностных лиц не только нарушают права и законные интересы налогоплательщика, но и ...  |

|

| 476. |

Сущность международного инвестирования ... характеризует сочетание доходов и расходов. Внешнеинвестиционный оборот: . Он показывает, насколько страна поддерживает международное движение инвестиций. Важную роль при оценке эффективности инвестирования играет величина нормы дисконта, используемая при приведении сумм будущих денежных потоков ... |

|

| 477. |

Сущность и функции денег ... расчетов между странами на основе зачёта взаимных требований в соответствии с международными платежными соглашениями. Итак, все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной и неразрывной связи между собой. ...  |

|

| 478. |

Специальный налоговый режим как организационно-финансовая категория управления объективными налоговыми отношениями ... особого механизма налогового регулирования определенных сфер деятельности. Специальный налоговый режим следует рассматривать с двух методологических позиций: как организационно-финансовую категорию управления объективными налоговыми отношениями и как особую форму (механизм) налогового регулирования ... |

|

| 479. |

Рейтингова оцінка підприємства ... , тому що фактичні значення його показників найбільш наближені до еталонного. Рейтингова оцінка методом еталонного підприємства Показник Номер підприємства Еталон 1 2 3 4 Коефіцієнт абсолютної ліквідності 0,14 0,25 0,16 0,21 0,25 Коефіцієнт термінової ліквідності ... |

|

| 480. |

Проблеми венчурного фінансування інноваційної діяльності в Україні ... . суперечливе, або ж просто не виконується. Нормативно-правове забезпечення інноваційної діяльності в Україні не відповідає вимогам часу. Наприклад, одним із напрямків державної підтримки є створення умов, які б стимулювали венчурні інвестиції, і насамперед - це залучення вітчизняних інвесторів у ...  |

|

| 481. |

Принципы налогообложения ... 55 пункт 1) 11. Органы исполнительной власти в предусмотренных законодательством случаях издают нормативные правовые акты по вопросам, связанным с налогообложением, которые: 1. Могут изменять законодательство о налогах 2. Могут дополнять законодательство о налогах 3. Не ... |

|

| 482. |

Принципы и методы финансового планирования ... и структуру оборотного капитала, особенности в делении и использовании прибылей (формирование резервов). 3. Методы финансового планирования 3.1 Методы расчета отдельных финансовых показателей Планирование финансовых показателей осуществляется посредством определённых методов. Методы ...   |

|

| 483. |

Практика проведения инвестиционных конкурсов в РФ ... . Снижение доходов объясняется тем, что вызывающие наибольший интерес земельные участки уже реализованы. С 2008 г. осуществляется практика проведения инвестиционных конкурсов на право строительства (реконструкции) объектов недвижимого имущества. Так, в прошлом году был реализован участок под ... |

|

| 484. |

Посилення фіскальної ефективності податку з доходів фізичних осіб ... обґрунтуванні пропозицій щодо вдосконалення механізму його справляння в напрямку посилення фіскальної ефективності. Варто відмітити, що на думку багатьох науковців, які досліджують проблеми справляння податку на доходи фізичних осіб, даній податковій формі рівною мірою притаманні як фіскальні, так ...  |

|

| 485. |

Показатели финансового состояния предприятия ... собственные средства предприятия. В таблице 3 представлена динамика показателей, характеризующих финансовое состояние предприятия. Таблица 3 – Динамика финансовых показателей исследуемого предприятия Показатели Уровень показателя На начало периода На конец периода Изменение 1. ... |

|

| 486. |

Особенности ведения гостиничного бизнеса ... определяется посредством сравнения рентабельности всех активов со среднеотраслевыми коэффициентами. Среднеотраслевой уровень рентабельности гостиничного бизнеса колеблется от 2 до 7%[ Уровень рентабельности гостиницы не превышает среднеотраслевого, максимальное значение в 2010 году – 2,6 %. ... |

|

| 487. |

Основные направления использования финансов в регулировании экономики в Республике Беларусь ... развития экономики. Особенно возрастает значение финансового регулирования экономики Республики Беларусь при переходе к рыночным отношениям. 2. Основные направления использования финансов в регулировании экономики Республики Беларусь в переходный период Воспроизводственный процесс на ... |

|

| 488. |

Організація розрахунків у міжнародній торгівлі ... розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у ... |

|

| 489. |

Оборотные средства и их финансирование ... для финансирования его хозяйственной деятельности, но ему не принадлежат. Таким образом, был произведен расчет потребности в оборотных средствах и источников их финансирования на примере ООО "Северпромсервис Промстройуренгой". Основной задачей нормирования оборотных средств является ... |

|

| 490. |

Налогообложение физических лиц ... органу по месту постоянного жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. От представления декларации освобождаются физические лица, налогообложение которых производится только по основному месту работы и (или) не имеющие ПМЖ в РФ, а также физические лица, если ... |

|

| 491. |

Налогообложение Саудовской Аравии ... арабских государств Персидского залива) и принадлежащие им коммерческие структуры, зарегистрированные на территории КСА. За последние десятилетия система налогообложения Саудовской Аравии не претерпела изменений и продолжает действовать на прежних принципах. Начиная с 1970гг. финансовые средства, ... |

|

| 492. |

Налогообложение в малом бизнесе ... ) получающие доходы от источников в РФ (с доходов, полученных от источников в РФ). Налоговая база денежное выражение прибыли, подлежащей налогообложению Налоговые ставки – 24 процента (6,5%-ФБ, 17,5%-РБ); – 20% – со всех доходов иностранных организаций, не связанных с ... |

|

| 493. |

Налоговый контроль в системе налогового администрирования ... направлен запрос налогового органа. 3. Изменение роли налоговых проверок в системе налогового контроля Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности ...  |

|

| 494. |

Налоговая учетность на примере Комсомольского Райпо ... недостаточно информации для определения налоговой базы по налогу на прибыль организации, тем самым формируется регистры налогового учета. Учетная политика Комсомольского райпо является не исчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета ... |

|

| 495. |

Налоги, их понятие и роль ... обществе и государстве. Основным методом решения поставленных задач стало изучение научной и правовой литературы. 1. Налоги: понятие, виды Налоги - один из древнейших экономических инструментов в обществе.[1] Они появились вместе с возникновением государства и использовались им ... |

|

| 496. |

Налог на имущество организаций ... Россией и некоторыми странами заключены двусторонние соглашения об избежании двойного налогообложения. Если международный договор применяется в отношении налога на имущество организаций, но признаки постоянного представительства, которые в нем указаны, отличаются от поименованных в ст.306 НК РФ, то ... |

|

| 497. |

Налог на игорный бизнес ... отказов налоговиков регистрировать вновь устанавливаемое игровое оборудование. Исходя из норм ст. 366 НК РФ, регистрация объектов обложения налогом на игорный бизнес является обязанностью налогоплательщика и имеет уведомительный характер. Положениями налогового законодательства не предусмотрено, что ... |

|

| 498. |

Налог на доходы физических лиц ... Статус налогового резидента означает, что на гражданина распространяется действие российского налогового законодательства, и он должен уплачивать налог на доходы физических лиц в размере 13% в российский бюджет. Согласно части 5 пункта 2 статьи 11 НК РФ налоговыми резидентами признаются физические ... |

|

| 499. |

Лізинговий кредит ... із закриттям угоди, з нього відшкодовується пеня у відсотках від залишкової вартості обладнання за кожний день прострочення до повного повернення обладнання лізингодавцю. 4 Лізинговий кредит в Україні Вигоди від використання лізингу очевидні, тому поширення лізингової діяльності в українськ ... |

|

| 500. |

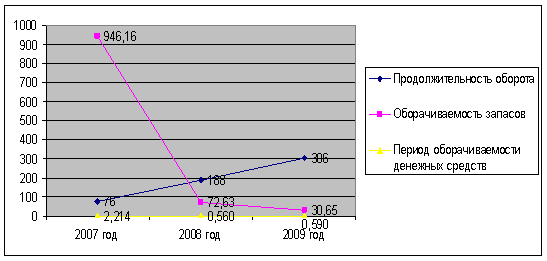

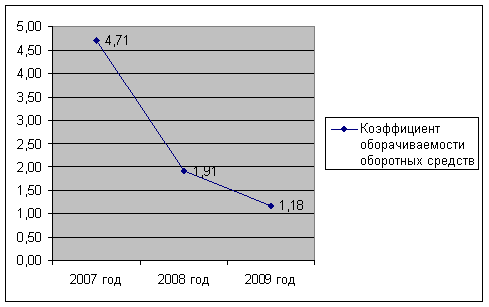

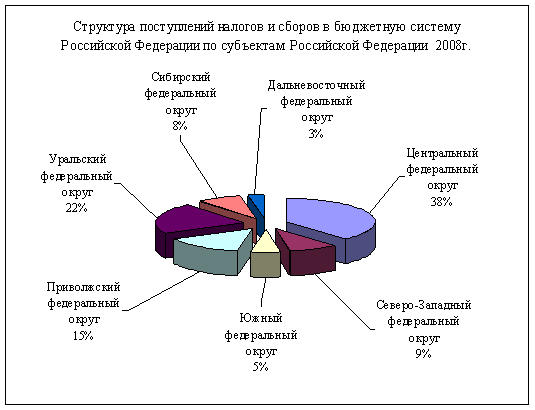

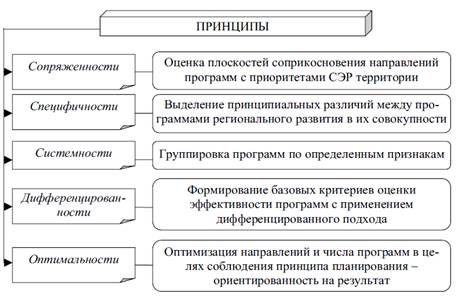

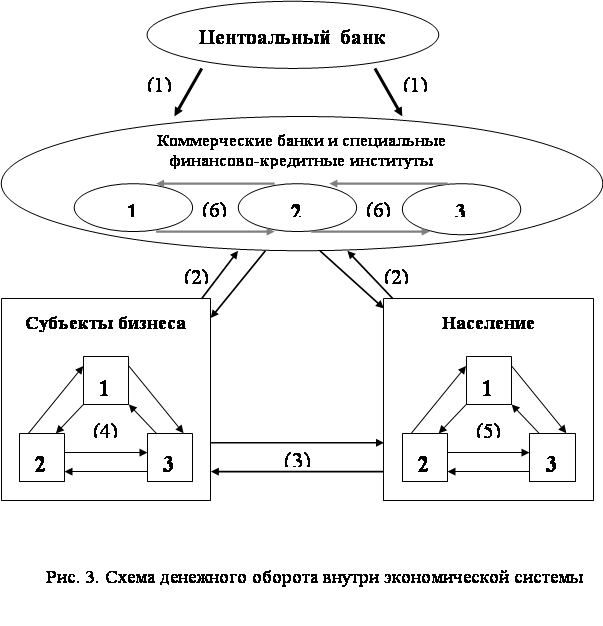

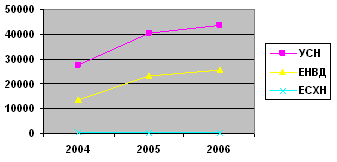

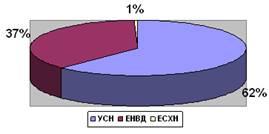

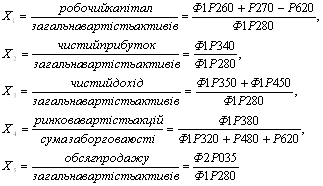

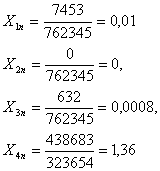

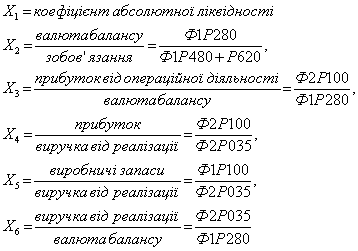

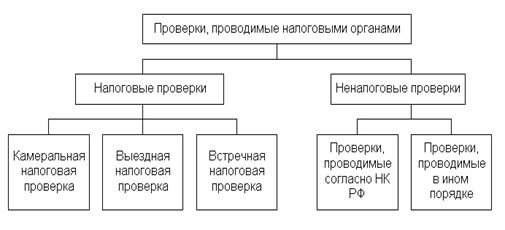

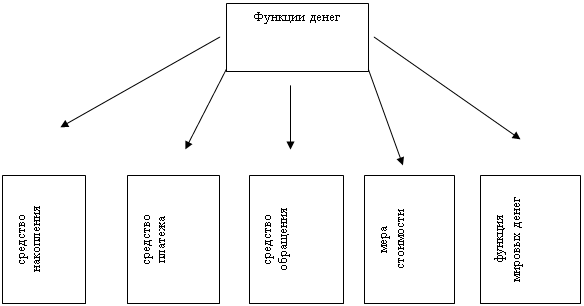

Лизинг: содержание, формы, значение ... плату. Более четко характеризует лизинговые отношения следующее определение: «Лизинг- это особый вид предпринимательской деятельности, включающей три формы организационно-экономических отношении: арендные, кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает ... |