Навигация

Анализ существующих разработок

112535

знаков

17

таблиц

34

изображения

2.3 Анализ существующих разработок

В настоящее время начала постепенно автоматизироваться сфера страхования. В процессе проектирования были проанализированы многие разрабатываемые и уже внедренные автоматизированные системы, связанные учетом договоров страхования. Рассмотрена такая специализированная система учета договоров добровольного медицинского страхования (ДМС) в ПК "ИНЭК-Страховщик 5.0", разработанная группой ИНЭК.

Разработанная система позволяет:

· Формировать произвольные рисковые и депозитные страховые медицинские программы

· Вести учет договоров страхования с группой застрахованных и привязкой различных программ страхования

· Печатать полисы по каждому договору системы

· Вести учет договоров с медицинскими учреждениями

· Импортировать прейскуранты медицинских учреждений

· Регистрировать и импортировать счета медучреждений

· Проводить техническую экспертизу счетов медучреждений

· Подготавливать произвольные аналитические отчеты по договорам страхования, программам страхования, оказанным услугам и т.п.

Система учета договоров добровольного медицинского страхования автоматизирует ведение индивидуальных и корпоративных договоров страхования жизни, расчет резервов, распределение инвестиционного дохода, расчеты с агентами и перестраховщиками, работу с поступившими платежными документами. На сегодняшний день в системе реализован полный комплекс требований Госфинуслуг к программному обеспечению персонифицированного учета договоров на страхование жизни.Трехуровневая архитектура системы позволяет создать во всех филиалах и представительствах компании единое информационное пространство.

При создании системы мы использовали промышленную СУБД Oracle, которая является лидером на рынке СУБД для корпоративных информационных систем. Высокая надежность и производительность СУБД Oracle обеспечивают автоматизацию десятков рабочих мест и обработку большого количества документов.

Комплексный подход позволил создать по-настоящему современную систему, надежный и удобный инструмент автоматизации.

При внесении изменений в условия договоров страхования система автоматически пересчитывает тарифы, с учетом предыдущих условий и уже осуществленных платежей по договорам, накопленных резервов и распределенных бонусов. Все предыдущие версии договоров доступны для просмотра и сравнения внесенных изменений.

Кроме того, система учитывает возможность наличия нескольких версий программ страхования, методик актуарных расчетов, условий агентских соглашений. Информация о таких версиях сохраняется в системе и автоматически используется при проведении операций.

При больших объемах данных невозможно вручную отследить все события по договорам страхования. Система автоматически фиксирует срок очередного платежа по договору и постоянно отслеживает, поступил ли соответствующий платежный документ. В соответствии с настройками, система сообщает пользователю о том, что по определенным договорам наступил срок платежа (или о том, что платеж просрочен) и позволяет в автоматическом режиме создать официальное письмо по каждому такому договору. Оператору остается только разослать эти письма по адресам страхователей.

База данных системы хранит всю информацию об условиях программ страхования в компании и бизнес-партнерах: страхователях, агентах, перестраховщиках. Гибкая открытая структура позволяет настроить программы и правила страхования любым нужным образом.

При проектировании учли возможность изменений в нормативно-правовой базе, поэтому в случае необходимости в систему могут быть добавлены новые функции и даже новые функциональные модули.

Исследовав и проанализировав автоматизированную систему, приведенную выше, можно сделать вывод, что такая автоматизированная система обладает преимущественными качествами, которые можно использовать для разработки своей автоматизированной системы учета договоров страхования предпринимательских рисков.

2.4 Описание предметной области

Для того, чтобы правильно спроектировать информационную систему нужно рассмотреть сам процесс страхования предпринимательских рисков. При проектировании информационной системы использованы компьютерные CASE-технологии, так как современные CASE - технологии охватывают обширную область поддержки многочисленных технологий проектирования информационных систем: от простых средств анализа и документирования до полномасштабных средств автоматизации. CASE-технологии представляют собой совокупность методов проектирования информационных систем, а также набор инструментальных средств, позволяющих в наглядной форме моделировать предметную область, анализировать эту модель на всех стадиях разработки. Большинство существующих CASE-систем ориентировано на автоматизацию проектирования программного обеспечения и основано на методологиях структурного или объектно-ориентированного проектирования и программирования, использующих спецификации в виде диаграмм или текстов для описания системных требований, связей между моделями системы, динамики поведения системы и архитектуры программных средств.

Существуют много различных CASE-средств, таких как: Rational Rose, BPWin, Silverrun, Oracle Designer, JAM, Vantage Team Builder (Westmount I-CASE), esigner/2000 + Developer/2000 и. т. д. Для проектирования выбраны такие CASE-продукт, как Rational Rose и BPWin. Они занимают особое место в ряду CASE-продуктов визуального моделирования сложных программных систем, и обладают преимуществами в плане развития продукта[9].

Для того чтобы правильно реализовать поставленную задачу нужно рассмотреть модель страхования предпринимательских рисков по подсистемам. Это лучше всего сделать графически с помощью инструментального CASE-средства разработки Rational Rose. В рамках Rational Rose все представления о модели сложной системы фиксируются в виде специальных графических конструкций, получивших название диаграмм. Перечень этих диаграмм и их названия являются каноническими в том смысле, что представляют собой неотъемлемую часть графической нотации. При этом совокупность построенных диаграмм является самодостаточной в том смысле, что в них содержится вся информация, которая необходима для реализации проекта сложной системы. Каждая из диаграмм Rational Rose детализирует и конкретизирует различные представления о модели сложной системы. При этом диаграмма вариантов использования представляет собой наиболее общую концептуальную модель сложной системы. Суть диаграммы вариантов использования состоит в следующем: проектируемая система представляется в виде множества сущностей или актеров, взаимодействующих с системой с помощью так называемых вариантов использования. При этом актером или действующим лицом называется любая сущность, взаимодействующая с системой извне. В свою очередь, вариант использования служит для описания сервисов, которые система предоставляет актеру. Другими словами, каждый вариант использования определяет некоторый набор действий, совершаемый системой при диалоге с актером[10].

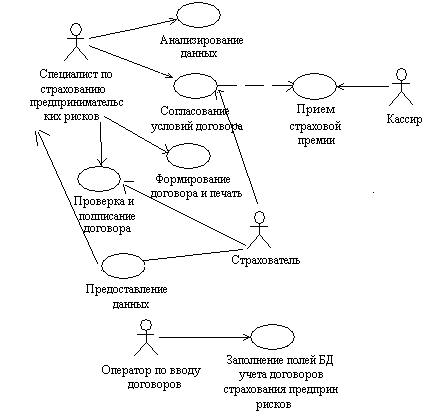

Рис.1 Диаграмма вариантов использования

На рисунке 1 представлено взаимодействие между вариантами использования и действующими лицами – актерами. На диаграмме вариантов использования страхования предпринимательских рисков отображены четыре актера: специалист по страхованию предпринимательских рисков, кассир и оператор по вводу договоров, страхователь, и семь вариантов использования: анализирование данных, согласование условий договора, которое включает также прием страховой премии, предоставление данных страхователем для страхования предпринимательских рисков, заполнение полей БД учета договоров страхования предпринимательских рисков, формирование договора и печать, проверка и подписание договора.

Каждый актер связан с определенным вариантом использования, то есть выполняет в соответствии со своей компетенцией определенные функции. Таким образом, актер - специалист по страхованию предпринимательских рисков выполняет такие функции (они представлены на рис. 1 как варианты использования виде овалов), как анализирование данных, согласование условий договора, формирование договора и печать, проверка и подписание договора страхования предпринимательских рисков. Актер – страхователь взаимодействует с актером "специалист по страхованию предпринимательских рисков" при помощи таких вариантов использования, как предоставление данных страхователем, согласование условий договора и проверка и подписание договора.

В свою очередь, актер - оператор по вводу договоров выполняет функцию заполнение полей БД учета договоров страхования предпринимательских рисков. А актер – кассир осуществляет прием страховой премии.

Для того чтобы более тщательно проанализировать модель страхования предпринимательских рисков, определить входные и выходные данные и документы, используем другое инструментальное CASE-средство BPwin. Посредством набора графических инструментов для отображения действий и объектов, BPwin позволяет легко построить схему процесса, на которой показаны исходные данные, результаты операций, ресурсы, необходимые для их выполнения, управляющие воздействия, взаимные связи между отдельными работами. Интерактивное выделение объектов обеспечивает постоянную визуальную обратную связь при построении модели. BРwin поддерживает ссылочную целостность, не допуская определения некорректных связей и гарантируя непротиворечивость отношений между объектами при моделировании. BPwin предлагает средство для сбора всей необходимой информации о страховании предпринимательских рисков и графического изображения этой информации в виде целостной и непротиворечивой модели.

BPwin поддерживает три таких методологии: IDEF0, DFD и IDEF3, позволяющие анализировать наш процесс с трех ключевых точек зрения. В рамках методологии IDEF0 процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, а также показывается информационные, людские и производственные ресурсы, потребляемые каждой работой.

Первая диаграмма в иерархии диаграмм IDEF0 всегда изображает функционирование системы в целом. Такие диаграммы называются контекстными. В контекст входит описание цели моделирования, области (описания того, что будет рассматриваться как компонент системы, а что как внешнее воздействие) и точки зрения (позиции, с которой будет строиться модель).

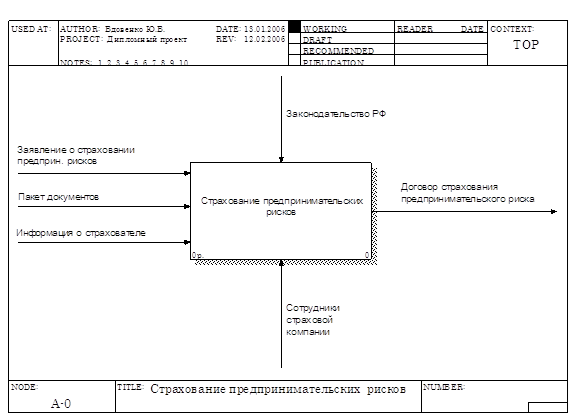

В нашем случае контекстная диаграмма будет выглядеть следующим образом (Рис 2):

Рис. 2

Двумя наиболее важными компонентами, из которых построена контекстная диаграммы IDEF0, являются работа (представленная на диаграмме в виде прямоугольника) и объекты (изображаемые в виде стрелок). Работой на нашей контекстной диаграмме является страхования предпринимательских рисков. Стрелки, в зависимости от того в какую грань прямоугольника работы они входят или из какой грани выходят, делятся на четыре видов:

· Стрелки входа (входят в левую грань работы) – изображают данные или объекты, необходимые в ходе выполнения работы. Стрелками входа являются документы и сведения необходимые для страхования предпринимательских рисков. К ним относятся: заявление на страхование предпринимательского риска, пакет документов, предоставленный юридическим лицом, или индивидуальным предпринимателем, а также сведения о страхователе и объекте страхования.

· Стрелки управления (входят в верхнюю грань работы) – изображают правила и ограничения, согласно которым выполняется работа. Стрелками управления является законодательство РФ, то есть те нормативные акты, которые регулируют страхование предпринимательских рисков.

· Стрелки выхода (выходят из правой грани работы) – изображают данные или объекты, появляющиеся в результате выполнения работы. Процесс страхования предпринимательских рисков заканчивается выдачей договора страхования предпринимательских рисков.

· Стрелки механизма (входят в нижнюю грань работы) – изображают ресурсы, необходимые для выполнения работы. Стрелками механизма являются сотрудники страховой компании, которые занимаются страхованием предпринимательских рисков.

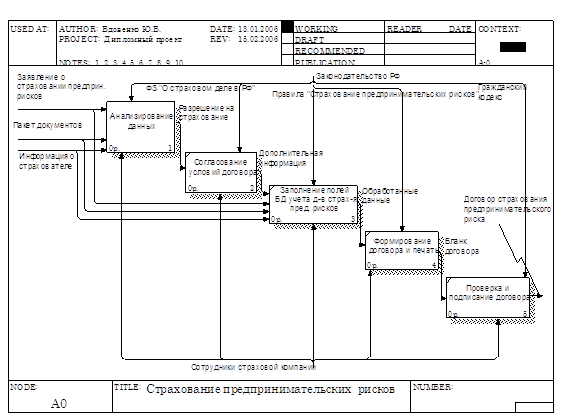

После того как контекст описан, проводится построение следующих диаграмм в иерархии. Каждая последующая диаграмма является более подробным описанием (декомпозицией) одной из работ на вышестоящей диаграмме. Следующий шаг построение декомпозиции контекстной диаграммы. Таким образом, вся система разбивается на подсистемы до нужного уровня детализации, и получается модель, аппроксимирующая систему с заданным уровнем точности.[11] Диаграмма декомпозиции IDEF0 учета договоров страхования предпринимательских рисков показана на рисунке 3.

Рис. 3 Диаграмма декомпозиции страхования предпринимательских рисков

На диаграмме IDEF0 показано разбиение процесса страхования предпринимательских рисков на подсистемы в виде множества взаимодействующих функций (процессов). Функциями (представленные на диаграмме в виде прямоугольника) на данной диаграмме являются:

- Анализирование, предоставленных для страхования предпринимательских рисков, данных, то есть сопоставление с нормами.

- Согласование условий договора страхования предпринимательских рисков, то есть определение срока страхования, страховой премии и страховой суммы.

- Заполнение полей БД учета договоров страхования предпринимательских рисков, то есть заносятся предоставленные и согласованные данные о страховании предпринимательских рисков.

- Формирование договора страхования предпринимательских рисков и вывод на печать.

- Проверка и подписание договора страхования предпринимательских рисков.

Функции взаимосвязаны между собой связями, так называемыми стрелками входа. Так функция Анализирование данных связана с функцией Согласование условий договора связью – разрешение на страхование, то есть при наличии всех данных необходимых для страхования, непротиворечащих установленным нормам, принимается решение на страхование предпринимательских рисков. Эти две функции регулируются ФЗ "О страховом деле в РФ".

Функция Согласование условий договора связана с функцией Заполнение полей БД учета договоров страхования предпринимательских рисков связью – дополнительная информация (срок, страховая премия, страховая сумма), которая необходима для заполнение полей БД. Для функции Заполнение полей БД учета договоров страхования предпринимательских рисков стрелками входа также являются: заявление о страховании предпринимательских рисков, правоустанавливающие документы, информация о страхователе. Стрелкой управления является правила "Страхования предпринимательских рисков".

Функция Заполнение полей БД учета договоров страхования предпринимательских рисков связана с функцией Формирование договора страхования предпринимательских рисков и вывод на печать связью – обработанные данные. Эта функция регулируется правилами "Страхования предпринимательских рисков".

Функция Формирование договора страхования предпринимательских рисков и вывод на печать связана с функцией Проверка и подписание договора связью – бланк договора. Стрелкой выхода этой функции является готовый договор страхования предпринимательских рисков. Стрелкой управления данной функции является – Гражданский кодекс РФ.

Применение универсальных графических языков моделирования IDEF0 обеспечивает логическую целостность и полноту описания, необходимую для достижения точных и непротиворечивых результатов в области страхования предпринимательских рисков.

Для того чтобы документировать механизмы передачи и обработки информации в моделируемой системе, используются диаграммы потоков данных (Data Flow Diagrams). Диаграммы DFD обычно строятся для наглядного изображения текущей работы системы документооборота страховой компании. Чаще всего диаграммы DFD используют в качестве дополнения модели бизнес-процессов, выполненной в IDEF0.

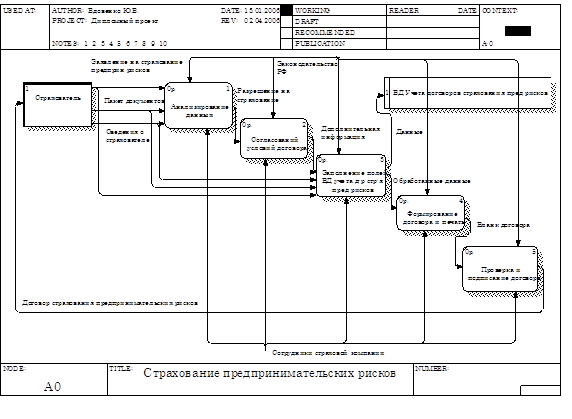

Всего DFD использует четыре важных элемента:

· Работы. Работы в DFD обозначают функции или процессы, которые обрабатывают и изменяют информацию. Работы представлены на диаграммах в виде прямоугольников со скругленными углами. (cм. Рис.4 – "Анализирование данных").

· Стрелки. Стрелки идут от объекта-источника к объекту-приемнику, обозначая информационные потоки в системе документооборота. (cм. Рис.4 – "Разрешение на страхование").

· Внешний объект. Внешний объект указывают на предмет или лицо, являющее источником информации необходимой в соответствии с системой. (cм. Рис.4 – "Страхователь").

· Хранилища данных. Хранилища данных представляют собой собственно данные, к которым осуществляется доступ, эти данные также могут быть созданы или изменены работами. (cм. Рис.4 – "БД Учета договоров страхования предпринимательских рисков").

Рис. 4 Диаграмма DFD – потоков данных страхования предпринимательского риска

На диаграмме потоков данных изображено как процессы (работ или функций): анализирование данных, согласование условий договора страхования предпринимательских рисков, заполнение полей БД учета договоров страхования предпринимательских рисков, формирование договора страхования предпринимательских рисков и печать, проверка и подписание договора, взаимодействуют с помощью потоков (стрелок) друг с другом, с внешним объектом и с хранилищем данных, где сохраняется вся информация о страховании предпринимательских рисков.

Внешним объектом является страхователь, который предоставляет в страховую компанию заявление, пакет документов и сведения о себе для анализирование специалисту по страхованию предпринимательских рисков, это графически выглядит, как от внешнего объекта идут потоки данных (заявление о страховании предпринимательских рисков, пакет документов и сведения о страхователе) к процессу анализирование данных. Эти потоки еще связаны и с процессом "заполнение полей БД учета договоров страхования предпринимательских рисков", так как данные оператор вводит в БД учета договоров страхования предпринимательских рисков, она показана на диаграмме в виде хранилища данных.

Процесс "проверка и подписание договора" связан потоком данных – договор страхования предпринимательских рисков с внешним объектом "страхователь". Так как после проверки сторонами договора и подписания один экземпляр договор выдается страхователю на руки.

В диаграммах потоков данных (DFD) все используемые символы складываются в общую картину, которая дает четкое представление о том, какие данные используются, и какие функции выполняются системой страхования предпринимательских рисков. При этом часто выясняется, что существующие потоки информации, важные для деятельности страховой компании, реализованы ненадежно и нуждаются в реорганизации.

2.5 Описание методики оценки эффективности проектированияЛюбой разрабатываемый для промышленного использования программный продукт должен способствовать увеличению дохода фирмы или экономия средств в результате внедрения системы должна превышать затраты на разработку. Разработанная система страхования предпринимательских рисков рассматривается как коммерческий продукт, предназначенный для тиражирования на страховом рынке. Внедрение и использование информационной системы позволит добиться более высоких показателей в деятельности страховых компаний и избежать необоснованных затрат. При расчете применяют оценку, сравнение и выбор производительности того или иного варианта процесса и по значению величин показателей трудовых и стоимостных затрат на проектирование и эксплуатацию этих процессов определяют эффективность. В комплексе рассчитывают абсолютные и относительные показатели оценки экономической эффективности.

I. Расчет единовременных затрат разработчика

К единовременным затратам разработчика относятся[12]:

· теоретические исследования;

· разработка алгоритмов и программ;

· отладка;

· опытная эксплуатация;

· исследование рынка;

· реклама.

Таблица 1 представляет фактическую трудоемкость работ по стадиям проектирования.

Таблица 1 Содержание стадий научно-исследовательской работы

| Стадия | Трудоемкость, дн. | Трудоемкость, % |

| Техническое задание | 11 | 5,4 |

| эскизный проект | 28 | 13,7 |

| технический проект | 54 | 26,3 |

| рабочий проект | 106 | 51,7 |

| внедрение | 6 | 2,9 |

| Итого | 205 | 100,0 |

К затратам на научно-исследовательские работы относятся:

- материальные затраты;

- основная и дополнительная заработная плата;

- отчисления на социальные нужды;

- стоимость машинного времени на подготовку и отладку программ;

- стоимость инструментальных средств;

- накладные расходы.

Похожие работы

... Использование же этого вида страхования предприятиями малого и среднего уровня бизнеса, по мнению экспертов, в данное время практически исключено. 3. Пути развития страхования коммерческих рисков Экономическая и финансовая нестабильность деятельности российских предприятий обусловливает постоянный интерес к страхованию коммерческих рисков как эффективному способу защиты достигнутого уровня ...

... основных характеристик и сроков выполнения. Результативность организуемых рекламных акций в значительной степени зависит от квалифицированного, продуманного определения условий договоров на их проведение. При определении ответственности рекламораспространителя необходимо учитывать следующие обстоятельства. Рекламораспространитель несет ответственность за ненадлежащее исполнение предусмотренных ...

... 2. Комментарий к Федеральному Закону об акционерных обществах / Юринформцентр/ , 1996 г. 3. «Основы бизнеса» / Москва 1997 г./ 4. «Учет и анализ финансовых актов» 1994 г. В.Е, Ендронов 5. «Финансы предприятий» / Е.И. Бородина/ 1995 г. 6. Лекции 7. Бюллетени производства игрушек 8. Страховое дело. Учебник под редакцией профессора Рейтмана Л.И.М., 1992 г. 9. ...

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

0 комментариев