Структура управления

Внешнее окружение и маркетинг в организации

ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Персонал и его использование

Анализ основных и оборотных средств предприятия

Анализ финансового состояния

Анализ прибыли и рентабельности

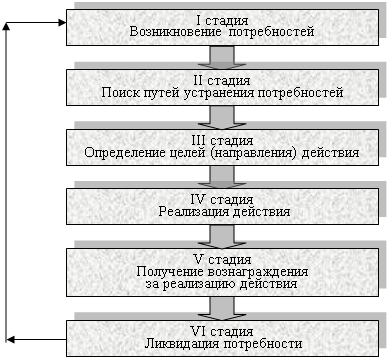

ПРОБЛЕМЫ МОТИВАЦИИ ТРУДА И ПУТИ ИХ РЕШЕНИЯ

Анализ и выявление основных проблем мотивации на предприятии

Разработка вариантов управленческих решений по улучшению системы мотивации

ВЫБОР И ОБОСНОВАНИЕ РЕШЕНИЯ ПО УЛУЧШЕНИЮ СИСТЕМЫ МОТИВАЦИИ

Анализ достоинств и недостатков предлагаемых решений

Совершенствование системы управления персоналом и его мотивации

План реализации проекта

Навигация

Анализ прибыли и рентабельности

Анализ и проектирование системы мотивации деятельности на предприятии (на примере ООО "Пять звезд")

197833

знака

56

таблиц

17

изображений

2.5. Анализ прибыли и рентабельности

Рентабельность – еще один показатель, характеризующий эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат. Показатели рентабельности служат не только для оценки деятельности предприятия, но являются важным звеном в инвестиционной политике и ценообразовании.

На мой взгляд, рентабельность более полно отражает результаты хозяйственной деятельности, так как ее величина соотносит ресурсы с эффектом, получаемым от них.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

Основные показатели рентабельности рассчитываются по двум основным группам:

§ показатели рентабельности капитала (активов);

§ показатели рентабельности реализации, продаж.

Показатели рентабельности капитала:

Рентабельность совокупных активов – показывает, сколько денежных единиц прибыли принесло предприятию использование одной денежной единицы активов, независимо от источника привлечения этих средств. Данный коэффициент рассчитывается по формуле:

,

,

где ![]() - балансовая прибыль от реализации продукции, работ и услуг;

- балансовая прибыль от реализации продукции, работ и услуг;

![]() - валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

![]() - валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

Рентабельность мобильных средств (оборотных активов) – показывает, какой процент прибыли приносит 1 денежная единица наиболее ликвидных активов.

![]()

,

,

где ![]() - оборотные активы на начало периода;

- оборотные активы на начало периода;

![]() - оборотные активы на конец периода.

- оборотные активы на конец периода.

Рентабельность собственного капитала – показывает степень эффективности использования капитала, инвестированного собственниками.

,

,

где ![]() - собственный капитал на начало периода;

- собственный капитал на начало периода;

![]() - собственный капитал на конец периода.

- собственный капитал на конец периода.

Показатели рентабельности реализации:

Рентабельность реализации – определяет, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Дает возможность предприятию контролировать себестоимость реализованной продукции, работ, услуг. Для расчета необходима следующая формула:

![]() ,

,

где ![]() - себестоимость реализованной продукции;

- себестоимость реализованной продукции;

![]() - прибыль от реализации продукции.

- прибыль от реализации продукции.

Рентабельность продаж – (доходность продаж) показывает, сколько прибыли имеет предприятие с одного рубля продаж, в течение отчетного периода.

,

,

где; ![]() - денежная выручка от реализации продукции, работ и услуг.

- денежная выручка от реализации продукции, работ и услуг.

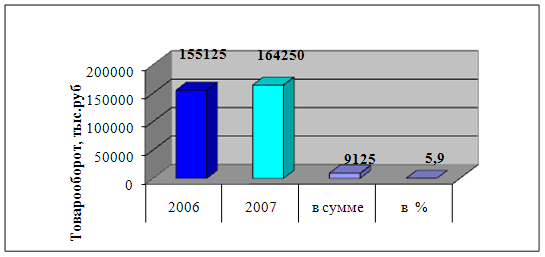

Расчет данных коэффициентов представлен в таблице 14.

Таблица 14

Показатели рентабельности

| ПОКАЗАТЕЛИ | 2006 | 2007 | Отклонение |

| Выручка от продажи товаров, работ и услуг, тыс. руб. | 36225 | 49521,6 | 13296,6 |

| Полная себестоимость продажи товаров, тыс. руб. | 33970,2 | 44248,5 | 10278,3 |

| Прибыль от продаж, тыс. руб. | 2254,8 | 5273,1 | 3018,3 |

| Прибыль до налогообложения, тыс. руб. | 1827,2 | 4768,5 | 2941,3 |

| Средняя стоимость совокупных активов, тыс. руб. | 8777,9 | 11084,2 | 2306,3 |

| Средняя стоимость мобильных активов, тыс. руб. | 3287,1 | 4911,7 | 1624,6 |

| Средняя стоимость собственного капитала, тыс. руб. | 7586,9 | 10450,2 | 2863,3 |

| Рентабельность совокупных активов, % | 20,82% | 43,02% | 22,20% |

| Рентабельность мобильных средств, % | 55,59% | 97,08% | 41,50% |

| Рентабельность собственного капитала, % | 24,08% | 45,63% | 21,55% |

| Рентабельность продаж, % | 6,22% | 10,65% | 4,42% |

| Рентабельность реализованной продукции, % | 6,64% | 11,92% | 5,28% |

По результатам расчетов можно сделать вывод, что за отчетный период прибыльность (доходность) предприятия увеличилась. В целом, все основные анализируемые показатели рентабельности возросли.

По данным таблицы 14 видно, что показатели рентабельности капитала увеличиваются по сравнению с 2005 г. почти в 2 раза. Это положительно характеризует работу данного предприятия, т.к. ООО «Пять звезд» занимается не только производством и реализацией собственной продукции и товаров других фирм, но и предоставляет услуги населению. Отсюда, рентабельность мобильных средств составляет в 2006 г. 55,59% и увеличивается 41,50%.

Рентабельность капитала часто сравнивают с показателями оборачиваемости капитала.

За анализируемый период оборачиваемость капитала предприятия остается примерно на одном уровне, тогда как рентабельность (доходность) увеличивается почти в два раза. Даже небольшое снижение оборачиваемости мобильных средств не повлияло на рост их рентабельности.

Сравнение показателей рентабельности реализации и рентабельности продаж позволяет оценивать эффективность производственной деятельности. В нашем случае анализ показателей показывает положительный результат, оба коэффициента находятся и увеличиваются примерно на одном уровне, однако есть и различия. Рентабельность реализации немного больше рентабельности продаж, а это может означать, что на предприятии 1 руб. затрат приносит больше прибыли, чем 1 руб. продаж.

Таким образом, на предприятии ООО «Пять звезд» в 2005-2007 гг. за счет достигнутых финансовых результатов увеличивается финансовый потенциал предприятия, характеризующийся его платежеспособностью, ликвидностью активов и его финансовой устойчивостью.

Похожие работы

... следствий из теории Герцберга для проектирования рабочего места, они не могут быть непосредственно транслированы в реальную практику управления человеческими ресурсами. 1.3 Процессуальные теории мотивации Содержательные теории мотивации не учитывали влияния многих переменных величин на ситуацию. Впоследствии ученые пришли к выводу, что для объяснения механизма мотивации необходимо учитывать ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

... товарах и услугах и получения на этой основе прибыли. Предметом деятельности предприятия является: - розничная торговля непродовольственными товарами детского ассортимента и сопутствующими товарами народного потребления; - оказание платных услуг населению; - развитие мелкорозничной торговли; - организация выставок, выставок-продаж, ярмарок, рекламных мероприятий; - внешнеэкономическая ...

0 комментариев