Навигация

Політика фіксованого дивіденду

94604

знака

2

таблицы

0

изображений

3. Політика фіксованого дивіденду

Цей вид дивідендної політики досить часто застосовується в практиці акціонерних корпорацій. Вона полягає у виділенні однієї і тієї самої абсолютної величини дивідендів із розрахунку на одну акцію. Оскільки чистий прибуток корпорації має тенденцію становити різну величину в різних облікових періодах, то для збереження фіксованої абсолютної величини дивіденду на одну акцію виділяють адекватну та завжди різну частину на виплату дивідендів. Коли немає чистого прибутку компанії в даному обліковому періоді, на виплату дивідендів можуть скерувати навіть резервний фонд компанії. Політика фіксованого дивіденду ординарно характерна для привілейованих акцій, проте декотрі корпорації можуть застосовувати її і до звичайних акцій. Позитивний аспект такого застосування — наближення звичайних акцій за своїми характеристиками ризику до привілейованих акцій при ординарній наявності в них, як і в усіх інших звичайних акцій, права на участь в управлінні компанією. Оскільки за даними акціями виплачуються фіксовані дивіденди, то для таких цінних паперів відносно легко побудувати модель їх оцінки, базуючись на дисконтних грошових потоках.

4. Політика фіксованого дивіденду з преміальними виплатами

Такий тип дивідендної політики дуже подібний до попередньо наведеного. Проте політика фіксованого дивіденду з преміальними виплатами передбачає на додаток до фіксованої (гарантованої) частини дивідендів ще і додаткові преміальні виплати в ті періоди, коли керівництво компанією вирішить їх виплатити. Преміальні кошти виплачуються тоді, коли компанія досягає особливо позитивних фінансових результатів. Такі преміальні виплати, як правило, — позитивний чинник для курсу цінних паперів корпорації, оскільки відповідно до деяких теорій поведінки інвесторів на фондовому ринку останні чекають позитивних змін у дивідендній політиці.

5. Політика виділення на дивіденди фіксованого відсотка з прибутку

Політику виділення на дивіденди фіксованого відсотка з чистого прибутку традиційно вважають найпоширенішою. Метод вирахування суми дивідендів, що належать виплаті з розрахунку на одну акцію за цієї дивідендної політики, відносять до класичних, оскільки його наводять у більшості підручників із корпоративного управління та фінансів. Сутність даної дивідендної політики визначається саме методом обчислення дивідендів із розрахунку на одну акцію. Для такого обчислення, початкове вирішують, яку частку (відсоток) чистого прибутку може бути виділено на виплату дивідендів. Потім знаходять абсолютне значення даної частки чистого прибутку. Це і буде сума виділена на виплату дивідендів за акціями. Для того, щоб знайти суму дивідендів, яка припадає на одну акцію, потрібно суму, виділену на виплату дивідендів за акціями, поділити на кількість звичайних акцій, що перебувають в обігу.

До позитивних моментів даної дивідендної політики варто віднести її простоту та зрозумілість у застосуванні. Ще однією перевагою можна вважати прозорість механізму нарахування. Акціонери корпорації, яка використовує цю дивідендну політику, розуміють що величина їхніх персональних дивідендних доходів залежить не від мінливих (та часом волюнтаритських) рішень менеджменту компанії, а від об'єктивних фінансових характеристик корпорації, перш за все величини отриманого в даному обліковому періоді чистого прибутку Зважаючи на те, що чистий прибуток корпорації переважно має тенденцію до зростання в часі, акціонери часто очікують і зростання дивідендних виплат із розрахунку на одну акцію.

Один із важливих моментів даної дивідендної політики, який визначає його специфіку, — наявність сезонних аномалій у прибутках корпорацій залежно від специфіки їхньої операційної діяльності. Це пов'язано, перш за все, із сезонністю їхнього продажу. Чистий прибуток та сума, призначена для дивідендних виплат, виступають тісно пов'язаними величинами з продажами компанії, тобто вони переважно коливаються відповідно до сезонності продажу. Як результат, сезонні аномалії продажу відображаються в сезонних аномаліях дивідендів, коли здійснюється політика виділення на дивіденди фіксованого відсотка з прибутку.

6. Прогресивна дивідендна політика

Прогресивна дивідендна політика — одна з найпопулярніших серед акціонерів. Перш за все тому, що вона передбачає поступове постійне збільшення дивідендних виплат із розрахунку на одну акцію. Дуже часто це поступове збільшення дивідендів проявляється постійним темпом приросту дивідендних виплат. Практика країн із розвинутими ринковими економічними системами показує, що більшість акціонерних корпорацій здійснюють поквартальну виплату дивідендів. Із причин, наведених вище, квартальні дивідендні виплати відображають сезонні аномалії продажу корпорації. Отже, для запровадження прогресивної дивідендної політики, треба забезпечувати приріст стосовно дивідендних виплат аналогічного кварталу попереднього року. Отже, якщо акціонерна корпорація дотримується прогресивної дивідендної політики, то, перш за все, в процесі визначення величини поточних дивідендних виплат варто:

встановити величину дивідендних виплат на одну акцію в аналогічному кварталі минулого року;

прийняти рішення стосовно темпу приросту поточних дивідендних виплат порівняно з аналогічним кварталом минулого року;

на основі встановленого темпу приросту, визначити поточні дивідендні виплати на одну акцію;

визначити, яка сума грошей потрібна для забезпечення даних поточних дивідендних виплат, для цього треба поточні дивідендні виплати на одну акцію перемножити на кількість звичайних акцій в обігу;

визначити, який відсоток чистого прибутку становить сума потрібна для забезпечення поточних дивідендних виплат;

вирішити остаточно, чи може акціонерна корпорація виділити цю частину прибутку на дивідендні виплати.

Якщо дана частина чистого прибутку може бути виділена на дивідендні виплати, то переходять до реалізації дивідендної політики, а якщо ні, то зменшують темп приросту поточних дивідендних виплат та повторюють наведену вище послідовність дій, або навіть відмовляються від прогресивної дивідендної політики.

Похожие работы

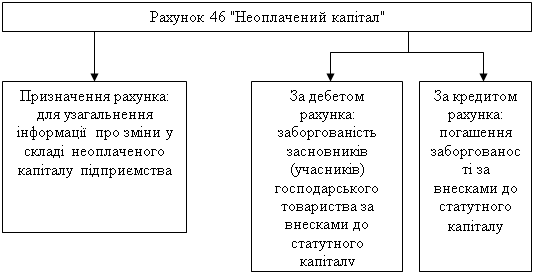

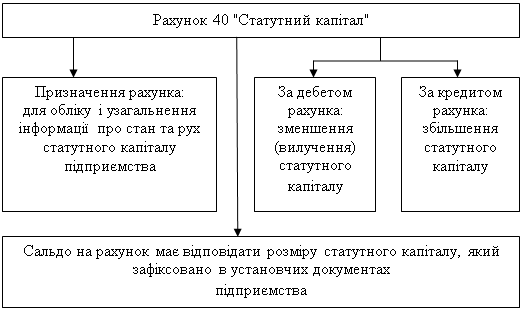

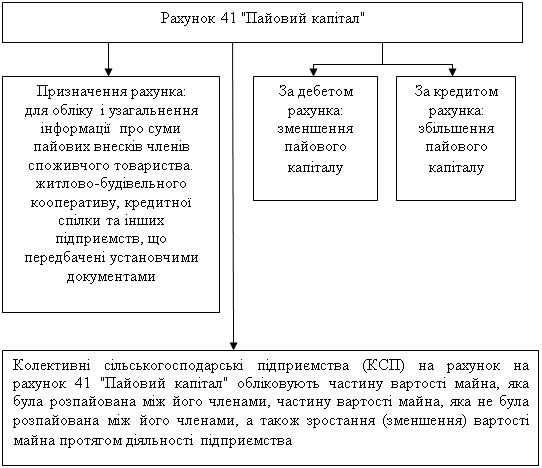

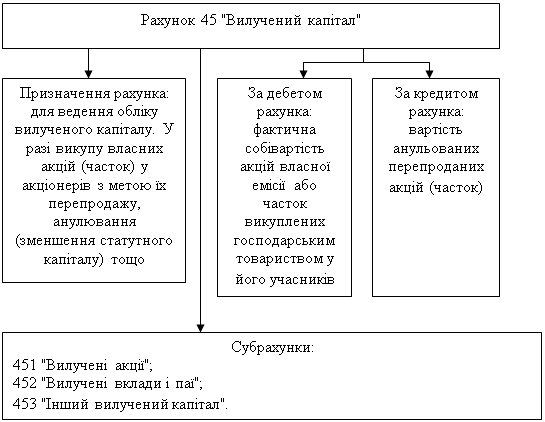

... (пайовому) капіталі, тоді як додаткові внески, крім випадків, щодо яких самі засновники зробили застереження, на її розмір не впливають [33 С.387]. 1.3 Особливості організації обліку власного капіталу підприємства Згідно з П(С)БО 2 показники неоплаченого капіталу відображає суму заборгованості власників (учасників) по внесках в капітал підприємства. Така заборгованість виникає після фіксац ...

орми власності, бюджетних заснувань. Положення має підпрозділи "Фонди і резерви" і "Прибуток (збиток) виробництва", що розкриває сутність і межі утворення окремих складового власного капіталу, наприклад: статутного фонду, резервного фонду та інші. Такий нормативний документ – Закон України "Про підприємництво" (4) визначає правові основи здійснення підприємницької діяльності в Україні, розкриває ...

... ї, для яких створено об’єкт iнвестування. Основним правовим документом, який регулює взаємовiдносини мiж суб’єктами iнвестицiйної дiяльностi, є iнвестицiйна угода, вибiр умов якої є їх виключною компетенцiєю. Хоча законодавство мiстить, скажiмо, умови, за яких iнвестицiйна дiяльнiсть припиняється (наприклад, оголошення iнвестора банкрутством). 1.2. Джерела та специфiка iнвестування (ЗЕД). ...

... автоматами по випуску їжі супроводжується удосконаленням організації виробничо-торгівельних процесів та збільшенням ефективності використання обіднього залу. (7, стр. 88 – 143) 5. Вид бізнесу АТзт ПГХ “Хрещатик”. АТзт ПГХ “Хрещатик” відноситься до галузі громадського харчування. Ресторан “Візаві” та бар “Візаві”, які належать АТзт ПГХ “Хрещатик”, мають вищу націнкову категорію. Продукція та ...

0 комментариев