Методические приемы анализа денежных потоков

Направления использования и этапы проведения анализа

Оценка движения денежных средств

Прямой метод анализа денежных потоков

Анализ структуры денежных потоков

Возможности прямого метода анализа денежных потоков

Аналитические возможности косвенного метода

Коэффициенты эффективности функционирования денежных потоков и возможности коэффициентного метода

Навигация

Анализ денежных потоков на предприятии

Анализ денежных потоков на предприятии

67300

знаков

10

таблиц

2

изображения

КУРСОВАЯ РАБОТА

Анализ денежных потоков на предприятии

Содержание

Введение

1. Методические основы анализа денежных потоков

1.1 Необходимость, цель и задачи анализа денежных потоков

1.2 Методические приемы анализа денежных потоков

1.3 Направления использования и этапы проведения анализа

2. Показатели денежных потоков и факторы, определяющие их величину

2.1 Показатели денежных потоков предприятия

2.2 Оценка движения денежных средств

2.3 Группировка факторов, оказывающих влияние на денежные потоки предприятия

3. Прямой метод анализа денежных потоков

3.1 Методические основы прямого метода анализа

3.2 Анализ структуры денежных потоков

3.3 Возможности прямого метода анализа денежных потоков

4. Косвенный метод анализа денежных потоков

4.1 Логика косвенного метода анализа движения денежных средств

4.2 Корректировки косвенного метода анализа

4.3 Аналитические возможности косвенного метода

5. Коэффициентный метод анализа денежных потоков

5.1 Содержание и основные направления использования коэффициентного метода анализа денежных потоков

5.2 Коэффициенты эффективности функционирования денежных потоков и возможности коэффициентного метода

5.3 Расчет влияния факторов на изменение величины коэффициента рентабельности положительного денежного потока по текущей деятельности

Заключение

Список литературы

Введение

Процессы, происходящие в российской экономике в последние десятилетия, наглядно доказывают, что экономическая и социальная стабильность общества зависит от финансовой устойчивости предприятий. Одним из важнейших признаков финансовой устойчивости является способность предприятия генерировать денежные потоки. Наличие денег у предприятия определяет возможность его выживания и направления дальнейшего развития.

Денежные средства - ограниченный ресурс, поэтому важным является создание на предприятиях механизма эффективного управления их денежными потоками. Искусство управления текущими активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемому предприятию, - это по сути дела страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Сумма должна быть такой, чтобы ее хватало для производства всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на счетах в банке, не приносят дохода, их нужно иметь в наличии на уровне безопасного минимума. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотного капитала.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличение потребности в кредите.

Таким образом, целью такого управления является поддержание оптимального остатка денежных средств путем обеспечения сбалансированности их поступления и расходования. В условиях постоянно изменяющейся экономической ситуации (внешней или внутренней) достичь поставленной цели можно, лишь опираясь на теоретические и методические разработки в области управления денежными потоками, которое включает в себя и их экономический анализ как одну из важнейших функций управления.

Цель работы – рассмотреть анализ денежных потоков на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

-раскрыть методические основы анализа денежных потоков;

-изучить показатели денежных потоков, а также факторы, определяющие их величину;

-охарактеризовать методы анализа денежных потоков (прямой, косвенный, коэффициентный).

1. Методические основы анализа денежных потоков

1.1 Необходимость, цель и задачи анализа денежных потоков

Важная роль анализа денежных потоков обусловлена рядом причин:

-денежные потоки обслуживают функционирование организации практически во всех аспектах деятельности;

-оптимальные денежные потоки обеспечивают финансовую устойчивость и платежеспособность организации;

-рационализация денежных потоков способствует достижению ритмичности производственно-коммерческого процесса организации;

-эффективное управление денежными потоками сокращает потребность организации в привлечении заемного капитала;

-оптимизация денежных потоков является предпосылкой ускорения оборачиваемости капитала организации в целом;

-рациональное использование высвободившихся денежных средств в результате оптимизации денежных потоков способствует расширению масштабов производства и росту выручки от продажи продукции, товаров (работ, услуг), получению дополнительных доходов.

Цель анализа денежных потоков — получение необходимого объема их параметров, дающих объективную, точную и своевременную характеристику направлений поступления и расходования денежных средств, объемов, состава, структуры, объективных и субъективных, внешних и внутренних факторов, оказывающих различное влияние на изменение денежных потоков.

Задачами анализа денежных потоков организации являются:

-оценка оптимальности объемов денежных потоков организации;

-оценка денежных потоков по видам хозяйственной деятельности;

-оценка состава, структуры, направлений движения денежных средств;

-установления источников поступления и направлений расходования денежных средств;

-выявление и измерение влияния различных факторов на формирование денежных потоков, а также комплексное исследование факторов, оказывающих на денежные потоки прямое и косвенное воздействие;

-установление причин отклонения чистого денежного потока от чистой прибыли;

-расчет уровня достаточности поступления денежных средств;

-оценка динамики потоков денежных средств и определение сбалансированности притока и оттока денежных средств по объему и времени;

-выявление и оценка резервов улучшения использования денежных средств, поддержание достаточного уровня ликвидности предприятия;

-разработка предложений по реализации резервов повышения эффективности использования денежных средств.

Смысл этого направления аналитических исследований объясняется следующими обстоятельствами:

С позиции текущей деятельности денежные средства играют важнейшую роль (служат универсальным средством для ликвидации любых пробелов и сбоев в финансовом и производственном процессах).

Прибыль и денежные средства – не одно и то же; в текущей деятельности приходиться работать не с прибылью, а с деньгами.

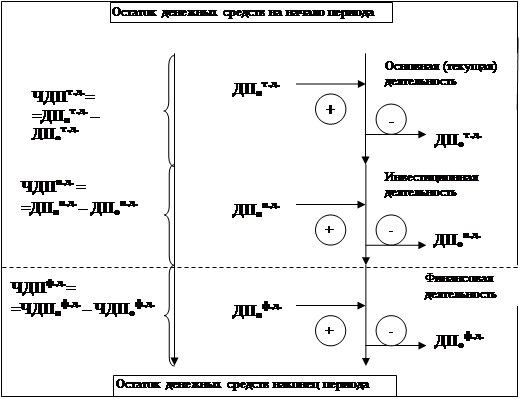

С позиции контроля и оценки эффективности функционирования предприятия важно представлять, какие виды деятельности генерируют основной объем денежных поступлений и оттоков. Не случайно отчет о движении денежных средств, являющийся квинтэссенцией методики анализа, входит в число отчетных форм любого западного предприятия и нередко приводится в годовом отчете. Логика этой формы представлена на рис. 1.

![]()

Рис. 1. Логика «Отчета о движении денежных средств»

ДСнп + ДПп – Дпо + ДСкп (1)

Где ДСнп - остаток денежных средств на начало периода; ДПп - поступление денежных средств за период (притоки); ДПо - выбытие денежных средств за период (оттоки); ДСкп – остаток денежных средств на конец отчетного периода.

В аналитическом плане особый интерес представляют несколько показателей, выводимых в ходе построения отчета, в частности изменение остатка денежных средств, то есть разность суммарных притоков и оттоков. Поскольку выделяется несколько направлений деятельности, то в отчете о движении денежных средств по сути делается факторное разложение показателя изменения денежных средств.

Похожие работы

... л.сил. по сравнению с данными прошлого года. Глава 3. Управление денежными потоками в Гагаринском Райпо 3.1 Анализ управления денежными потоками на предприятии Гагаринское Райпо Проведем анализ финансового состояния предприятия в 2007–2009 гг. на основе данных его бухгалтерской отчетности. В таблице 1 представлен агрегированный баланс предприятия за 2007–2009 гг. Таблица 3.1.1. ...

... или обновления парка оборудования и так далее.[1] Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с денежными потоками. Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. ...

... отчетности - CFS. Предприятия ориентируются при этом зачастую на американский или международный стандарты: соответственно SFAS Nr. 95 и IAS7. Понятие отчета о движении денежных средств шире, чем то, что скрывается за понятием "расчет потоков капитала" (Kapitalflussrechnung). Среди многочисленных признаков ООДДС можно выделить следующие основные: ООДДС представляет собой данные о величине потока, ...

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

0 комментариев