Навигация

Контроль таможенной стоимости товаров

120927

знаков

7

таблиц

0

изображений

ВВЕДЕНИЕ

Основной целью курсовой работы является рассмотрение и анализирование контроля таможенной стоимости товаров.

Контроль таможенной стоимости товаров осуществляет таможенным органом и их уполномоченными должностными лицами, которые, в свою очередь, являются частью механизма, отвечающего за регулирование внешней торговли. А внешнеторговая деятельность является составной частью внешнеэкономической деятельности, следовательно, прежде чем коснуться непосредственно темы нашей курсовой работы, то есть контроля таможенной стоимости товаров, вскользь пройдемся по международной и Российской правовой базе определения таможенной стоимости товаров.

При решении данной цели необходимо рассмотреть следующие задачи: порядок определения и заявления таможенной стоимости товаров, методы определения таможенной стоимости товаров. Также коснемся документов, необходимых для подтверждения сведений по таможенной стоимости, заявленных при декларировании товаров, ввозимых на территорию РФ. Кроме этого рассмотрим: порядок заявления таможенной стоимости товаров, непосредственно контроля и корректировки таможенной стоимости товара, и, соответственно, приведем примеры по определению таможенной стоимости товаров.

Но, повторюсь еще раз, прежде чем коснуться всего вышеперечисленного, затронем Российскую и международную правовую базу определения таможенной стоимости товаров, так как если бы не было ее, то не было бы и того, что надо заявлять, определять, подтверждать и, соответственно, контролировать.

МЕЖДУНАРОДНАЯ И РОССИЙСКАЯ ПРАВОВАЯ БАЗА ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ.

Рост международной торговли вызвал необходимость создания унифицированной методологии определения таможенной стоимости товара и технических норм, регулирующих таможенные формальности.

Оценка стоимости импортного товара с целью определения размера пошлин представляет собой одну из сложнейших процедур таможенной практики, поскольку, варьируя способы определения таможенной стоимости товара, можно существенно изменять размер взимаемой пошлины.

Методология определения таможенной стоимости товара в разных государствах может значительно отличаться. В практике одних государств распространена система взимания пошлин с цены СИФ (стоимость, страхование, фрахт), что увеличивает платежи на 5-10%. В ряде других стран возможно исчисление пошлин как с цены, указанной экспортером товара в товаросопроводительных документах, так и с цены, по которой аналогичные товары продаются на мировом рынке.

Методология таможенной оценки товара классифицировалась во многих документах ЮНКТАД и ГАТТ как серьезный и сложный дополнительный протекционистский барьер (нетарифного характера). Все это привело к стремлению создать единую, общую для всех государств методологию оценки товаров для таможенных целей.

Одним из первых шагов в этом направлении явились положения, включенные в текст ГАТТ. Статья VII ГАТТ, однако, не содержала достаточно четких правил, регламентирующих таможенную стоимость товаров. В этой статье говорилось, что таможенная стоимость товара должна основываться на его фактической стоимости и не должна определяться на базе произвольных или фиктивных оценок или стоимости товара отечественного происхождения. Но параграф 2 противоречил сам себе. То ли под фактической стоимостью товара должна пониматься “цена, по которой этот или аналогичный товар продается или предлагается к продаже в такое время и в таком месте, которое определяется законами страны-импортера в условиях полной конкуренции”, то ли если в том случае, когда фактическая стоимость не может быть определена указанными выше методом, она может основываться на эквиваленте такой стоимости. То есть внутренняя противоречивость статьи VII ГАТТ отражала реальные противоречия в определении таможенной стоимости товаров, существовавшие в мире, и, прежде всего расхождения в позициях США и Западной Европы. Эта статья, в силу своей неопределенности, не оказала решающего влияния на унификацию методики определения таможенной стоимости.

Несколько позже по инициативе ряда стран Западной Европы сделан еще один шаг в вопросе создания унифицированной методики определения таможенной оценки товаров. В начале 50-х годов XX века была разработана Конвенция о создании унифицированной методологии определения таможенной стоимости товаров. Она была подписана в Брюсселе одновременно с конвенцией о создании Брюссельской товарной номенклатуры и получила название Брюссельская конвенция таможенной стоимости (БТС).

Эта конвенция определила Брюссельскую таможенную стоимость товара как нормальную цену товара, по которой товар может быть продан в стране его назначения в момент подачи таможенной декларации. БТС рассматривала таможенную стоимость как цену СИФ, в том месте, где товар пересекал таможенную границу страны назначения. БТС включала и еще одно важное условие: нормальная цена – это цена, складывающаяся на открытом рынке между независимыми друг от друга продавцом и покупателем.

Следует также подчеркнуть, что многие страны, применявшие БТС, рассматривали ее как соглашение, унифицировавшее скорее чисто технические стороны определения таможенной стоимости, чем само ее существо.

Поэтому в начале 70-х годов XX века в повестку дня многосторонних торговых переговоров Токио-раунд был включен вопрос о выработке нового международного соглашения. «Соглашение о применении статьи VII ГАТТ» или как его часто называют – «Кодекс о таможенной стоимости ГАТТ» - стало одним из важнейших итогов Токио-раунда. Это соглашение применялось всеми развивающимися государствами в 1979-1994 годах.

Положения этого Соглашения стали основой национального законодательства в этой области многих государств.

В ходе Уругвайского раунда многосторонних торговых переговоров положения Соглашения 1979 года были дополнены, уточнены и оно в новом виде вошло в пакет итоговых соглашений Уругвайского раунда.

Одна из сложных проблем, которую пытается решить Соглашение – это приемлемость или неприемлемость для таможенных целей так называемых «трансфертных цен», т.е. цен, которые образуются между предприятиями, входящими в одну транснациональную компанию. Статья 1.1.2.а определяет, что один лишь факт того, что сделка совершена между связанными лицами, не дает основания для непризнания цены сделки в качестве неприемлемой основы для таможенной оценки.

Проблема использования для таможенных целей цены товара, образующейся между связанными лицами, в современных условиях приобретает растущее значение (33-35% - такова доля международной торговли, приходящейся на взаимные торговые операции дочерних компаний ТНК, входящих в рамки крупных промышленных империй).

Важное значение для функционирования системы таможенной оценки, чтобы она не превратилась в скрытый барьер в международной торговле, имеет положение статьи 13, которая устанавливает, что если процесс определения таможенной стоимости затянется, то импортер может получить товары под гарантию оплаты пошлины. Эта статья подчеркивает, что законодательство каждого члена ВТО должно содержать положения, относящиеся к подобным ситуациям.

При подготовке Соглашения серьезные разногласия вызвал вопрос о том, кто несет бремя доказательства справедливости декларированной таможенной цены – таможня или экспортер. Решение, принятое на Уругвайском раунде, касающееся случаев, когда таможня имеет основания сомневаться в точности или достоверности декларированной стоимости, переносит ответственность за доказательство справедливости таможенной цены на импорт.

Российское законодательство по вопросам определения таможенной стоимости товаров основывается на общих принципах таможенной оценки, принятых в международной практике, и распространяется на товары, ввозимые на таможенную территорию РФ.

Общими принципами определения таможенной стоимости, принятыми в международной практике, являются:

- процедура таможенной стоимости должна основываться на справедливой, единообразной и беспристрастной системе, которая предотвращает использование произвольной и фиктивной стоимости;

- основой для определения таможенной стоимости товаров должна быть в максимально возможной степени цена сделки с оцениваемыми товарами;

- таможенная стоимость должна базироваться на данных, совместимых с коммерческой практикой;

- процедура определения таможенной стоимости товаров должна быть общеприменимой без различий в отношении участников сделки;

- процедура определения таможенной стоимости не должна использоваться для борьбы с демпингом.

Порядок применения системы таможенной оценки товаров, ввозимых на таможенную территорию РФ, устанавливается Правительством РФ на основании положений Федерального закона РФ «О внесении изменений в Закон РФ “О таможенном тарифе”» (от 08.11.2005 г. № 144) и Таможенного Кодекса РФ (2003 г.).

Вопросам таможенной стоимости товара в данном Законе посвящены два раздела: третий раздел «Таможенная стоимость товара» и четвертый раздел «Методы определения таможенной стоимости товаров, ввозимых на таможенную территорию РФ».

Статья 322 ТК РФ определяет функциональное назначение таможенной стоимости товаров, статья 323 ТК РФ устанавливает порядок определения и заявления таможенной стоимости товаров.

В соответствии со статьей 19 ФЗ РФ «О внесении изменений в Закон РФ “О таможенном тарифе”» (от 08.11.2005 г. № 144) таможенной стоимостью товаров, ввозимых на таможенную территорию РФ, является стоимость сделки, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в РФ.

Функциональное назначение таможенной стоимости товаров заключается в том, что она используется в целях обложения, т.е. является основой для исчисления таможенных платежей и налогов, что закреплено 322 статьей ТК. Таможенная стоимость используется для целей ведения внешнеэкономической и таможенной статистики, применения иных мер государственного регулирования торгово-экономических отношений, связанных со стоимостью товаров, включая осуществление валютного контроля внешнеторговых сделок и расчетов банков по этим сделкам, обложения товаров пошлиной.

ПОРЯДОК ОПРЕДЕЛЕНИЯ И ЗАЯВЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

Таможенная стоимость товаров и (или) их количество является налоговой базой для исчисления таможенных пошлин, налогов.

Таможенная стоимость товаров определяется декларантом (в качестве декларанта имеют право выступать лица, которые несут обязанность по совершению таможенных операций (указанные в ст. 16 ТК), а также любые иные лица, правомочные в соответствии с гражданским законодательством РФ распоряжаться товарами на таможенной территории РФ) согласно методам определения таможенной стоимости, установленным законодательством РФ, и заявляется в таможенный орган при декларировании товаров. Об этих методах мы поговорим чуть позднее и максимально подробно их рассмотрим.

Заявляемая декларантом таможенная стоимость товаров и представляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации.

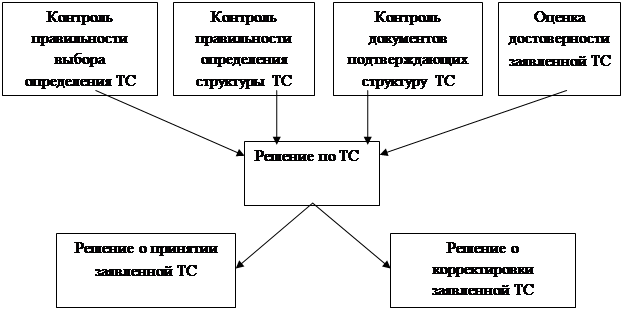

Контроль таможенной стоимости товаров осуществляется таможенными органами в порядке, определяемом ФТС России в соответствии с ТК.

Инструкция по проведению проверки правильности определения таможенной стоимости товаров, ввозимых (ввезенных) на таможенную территорию РФ, утверждена приказом ФТС России от 22.11.2006 № 1206.

Таможенный орган на основании документов и сведений, представленных декларантом, а также на основании имеющейся в его распоряжении информации, используемой при определении таможенной стоимости товаров, принимает решение о согласии с избранным декларантом методом определения таможенной стоимости товаров и о правильности определения заявленной декларантом таможенной стоимости товаров.

Если представленные декларантом документы и сведения не являются достаточными для принятия решения в отношении заявленной таможенной стоимости товаров, таможенный орган в письменной форме запрашивает у декларанта дополнительные документы и сведения и устанавливает срок для их представления, который должен быть достаточен для этого.

Для подтверждения заявленной таможенной стоимости товаров декларант обязан по требованию таможенного органа представить необходимые дополнительные документы и сведения либо дать в письменной форме объяснение причин, по которым запрашиваемые таможенным органом документы и сведения не могут быть представлены.

Декларант имеет право доказать правомерность использования избранного им метода определения таможенной стоимости товаров и достоверность представленных им сведений.

При отсутствии данных, подтверждающих правильность определения заявленной декларантом таможенной стоимости товаров, либо при обнаружении признаков того, что представленные декларантом документы и сведения не являются достоверными и (или) достаточными, таможенный орган вправе принять решение о несогласии с использованием избранного метода определения таможенной стоимости товаров и предложить декларанту определить таможенную стоимость товаров с использованием другого метода. В указанном случае между таможенным органом и декларантом могут проводиться консультации по выбору метода определения таможенной стоимости товаров.

Если в сроки выпуска товаров процедура определения таможенной стоимости товаров не завершена, выпуск производится при условии обеспечения уплаты таможенных платежей, которые могут быть дополнительно начислены. Таможенный орган в письменной форме сообщает декларанту размер требуемого обеспечения уплаты таможенных платежей. Дополнительное обеспечение уплаты вывозных таможенных пошлин, налогов не предоставляется в случае экспорта биржевых товаров, цена реализации которых на момент таможенного оформления неизвестна.

В случаях, когда декларантом не представлены в установленные таможенным органом сроки дополнительные документы и сведения, либо таможенным органом обнаружены признаки того, что представленные декларантом сведения могут не являться достоверными и (или) достаточными, и при этом декларант отказался определить таможенную стоимость товаров на основе другого метода по предложению таможенного органа, таможенный орган самостоятельно определяет таможенную стоимость товаров, последовательно применяя методы определения таможенной стоимости товаров. Таможенный орган уведомляет декларанта о принятом решении в письменной форме не позднее дня, следующего за днем принятия такого решения. В случае, когда таможенный орган определяет таможенную стоимость товаров после выпуска товаров, таможенный орган выставляет требование об уплате таможенных платежей (ст. 350 ТК), если требуется доплата таможенных пошлин, налогов. Уплата дополнительно исчисленных сумм таможенных пошлин, налогов должна быть осуществлена в течение 10 рабочих дней со дня получения требования. Пени на дополнительную сумму таможенных пошлин, налогов, уплаченную в течение указанного срока, не начисляются.

МЕТОДЫ ОПРЕДЕЛЕНИЯ ТАМОЖЕННОЙ СТОИМОСТИ ТОВАРОВ

В соответствии с ФЗ от 08.11.2005 № 144-ФЗ «О внесении изменений в Закон РФ «О таможенном тарифе»» все положения, касающиеся таможенной стоимости товаров, ввозимых на таможенную территорию РФ, а также принципы и методы определения таможенной стоимости товаров действуют с 1 июля 2006 года.

Определение таможенной стоимости товаров, ввозимых на таможенную территорию РФ, основывается на принципах определения таможенной стоимости товаров, установленных нормами международного права и общепринятой международной практикой, и производится путем применения одного из следующих методов определения таможенной стоимости товаров:

1) метода по стоимости сделки с ввозимыми товарами;

2) метода по стоимости сделки с идентичными товарами;

3) метода по стоимости сделки с однородными товарами;

4) метода вычитания;

5) метода сложения;

6) резервного метода.

Перечисленные методы применяются в следующем порядке:

а) первоосновой для таможенной стоимости товаров является стоимость сделки в значении, установленном методом по стоимости сделки с ввозимыми товарами. При этом указанный метод применяется с учетом дополнительных начислений к цене, фактически уплаченной или подлежащей уплате;

б) если таможенная стоимость товаров не может быть определена по стоимости сделки с ввозимыми товарами, таможенная стоимость товаров определяется применяемыми последовательно методом по стоимости сделки с идентичными товарами и методом по стоимости сделки с однородными товарами;

в) если таможенная стоимость товаров не может быть определена вышеперечисленными методами, то она определяется применяемыми последовательно методом вычитания и методом сложения. При определении таможенной стоимости товаров декларант имеет право выбрать очередность применения метода вычитания и метода сложения;

г) если для определения таможенной стоимости товаров невозможно использовать ни один из указанных выше методов, то таможенная стоимость товаров определяется по резервному методу.

Таможенная стоимость товаров и сведения, относящиеся к ее определению, должны основываться на количественно определяемой и документально подтвержденной достоверной информации. Процедура определения таможенной стоимости товаров должна быть общеприменимой, т.е. не должна различаться в зависимости от источников поставки товаров.

Процедура таможенной оценки ввозимых товаров не должна использоваться для борьбы с демпингом.

Положения ФЗ от 08.11.2005 № 144-ФЗ «О внесении изменений в Закон РФ «О таможенном тарифе»» не могут рассматриваться как ограничивающие полномочия таможенных органов проверять в порядке, предусмотренном таможенным законодательством РФ, подлинность документов, представленных декларантом в целях определения таможенной стоимости товаров, и достоверность содержащихся в них сведений.

В целях обеспечения законности, единообразия и беспристрастности определения таможенной стоимости ввозимых товаров не должна использоваться произвольная или фиктивная таможенная стоимость товаров.

Положения указанного ФЗ по определению таможенной стоимости ввозимых товаров применяются к товарам, фактически пересекшим таможенную границу РФ при ввозе на таможенную территорию РФ или заявленным к ввозу при применении предварительного декларирования, при первом помещении этих товаров под таможенный режим, установленный таможенным законодательством РФ.

При изменении таможенного режима таможенной стоимостью товаров является таможенная стоимость товаров, определенная на день принятия таможенным органом таможенной декларации при их первом помещении под таможенный режим после фактического пересечения ими таможенной границы РФ, если иное не установлено таможенным законодательством РФ.

Правительство РФ устанавливает:

1) правила применения методов определения таможенной стоимости ввозимых товаров на основе положений ФЗ от 08.11.2005 № 144-ФЗ в целях обеспечения выполнения международных обязательств Российской Федерации;

2) порядок определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой силы, а также в случаях незаконного перемещения ввезенных товаров через таможенную границу РФ.

Заявление и контроль таможенной стоимости товаров, ввозимых на таможенную территорию РФ, производятся в соответствии с ТК.

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ, устанавливается Правительством РФ. Постановлением Правительства РФ от 13.08.2006 № 500 утверждены:

1) правила определения таможенной стоимости ввозимых товаров в случаях их незаконного перемещения через таможенную границу РФ;

2) правила определения таможенной стоимости ввозимых товаров в случаях их повреждения вследствие аварии или действия непреодолимой силы;

3) правила определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

1.Метод по стоимости сделки с ввозимыми товарами

При использовании метода по стоимости сделки с ввозимыми товарами таможенной стоимостью товаров, ввозимых на таможенную территорию РФ, является стоимость сделки, т.е. цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в РФ, с дополнительными начислениями к цене, фактически уплаченной или подлежащей уплате.

Для целей применения метода по стоимости сделки с ввозимыми товарами ценой, фактически уплаченной или подлежащей уплате, является общая сумма всех платежей, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу и (или) третьему лицу в пользу продавца за ввозимые товары. При этом платежи могут быть осуществлены прямо или косвенно в любой форме покупателем продавцу или третьему лицу в пользу продавца.

Таможенной стоимостью товаров является стоимость сделки при условии, если:

а) не существует ограничений в отношении прав покупателя на пользование и распоряжение товарами, за исключением ограничений, которые:

- установлены федеральными законами, указами и распоряжениями Президента РФ, а также постановлениями и распоряжениями Правительства РФ, а также нормативными правовыми актами федеральных органов исполнительной власти;

- ограничивают географический регион, в котором товары могут быть перепроданы;

- существенно не влияют на стоимость товаров;

б) продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние которых на стоимость товаров не может быть количественно определено;

в) любая часть дохода, полученного в результате последующих продаж товаров, распоряжения товарами иным способом или их использования, не будет причитаться прямо или косвенно продавцу, за исключением случаев, когда к фактической цене могут быть произведены дополнительные начисления;

г) покупатель и продавец не являются взаимосвязанными лицами, за исключением случаев, когда покупатель и продавец являются взаимосвязанными лицами, но стоимость сделки приемлема для таможенных целей.

Факт взаимосвязи между покупателем и продавцом сам по себе не должен являться основанием для признания стоимости сделки неприемлемой для целей определения таможенной стоимости товаров. В этом случае должны быть проанализированы сопутствующие продаже обстоятельства. Если указанная взаимосвязь не повлияла на цену товара, стоимость сделки должна быть признана приемлемой для целей определения таможенной стоимости товаров. Если на основе информации, представленной декларантом или полученной таможенным органом иным способом, будут обнаружены признаки того, что взаимосвязь между продавцом и покупателем повлияла на стоимость сделки, то таможенный орган в письменном виде сообщает декларанту об этих признаках. Декларант имеет право доказать отсутствие влияния взаимосвязи на стоимость сделки.

При осуществлении продажи между взаимосвязанными лицами стоимость сделки должна быть принята таможенными органами и товары оценены в сумму, равную стоимости сделки, если декларант путем сравнения докажет, что такая стоимость близка к имевшей место в тот же или соответствующий ему период времени:

- либо стоимости сделки при продаже идентичных или однородных товаров на экспорт в РФ покупателям, не являющимся взаимосвязанным лицом с продавцом;

- либо таможенной стоимости идентичных или однородных товаров, определяемой методом вычитания;

- либо таможенной стоимости идентичных или однородных товаров, определяемой методом сложения.

При осуществлении сравнения с использованием указанных проверочных величин учитываются представленные декларантом сведения о различиях в коммерческих уровнях продажи (оптовом, розничном и ином), количестве товаров, в дополнительных начислениях к цене, а также в расходах, которые обычно несет продавец при продажах, если продавец и покупатель не являются взаимосвязанными лицами, по сравнению с расходами, которые не несет продавец при продажах, если продавец и покупатель являются взаимосвязанными лицами. Проверочные величины используются по инициативе декларанта исключительно в целях сравнения и не могут быть использованы в качестве таможенной стоимости товаров.

В таможенную стоимость товаров не включаются следующие расходы при условии, если они выделены из цены, фактически уплаченной или подлежащей уплате, заявлены декларантом и подтверждены им документально:

1) расходы на производимые после ввоза на таможенную территорию РФ оцениваемых товаров (строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких оцениваемых товаров, как промышленные установки, машины или оборудование);

2) расходы по перевозке (транспортировке) оцениваемых товаров после их прибытия на таможенную территорию РФ;

3) пошлины, налоги и сборы, взимаемые в Российской Федерации.

Цена, фактически уплаченная или подлежащая уплате, относится к товарам, ввозимым на таможенную территорию РФ. Выплата дивидендов и иные подобные платежи, которые осуществляются покупателем товаров продавцу и которые не связаны с ввозимыми товарами, не являются частью таможенной стоимости товаров.

При определении таможенной стоимости ввозимых товаров методом по стоимости сделки с ввозимыми товарами к цене, фактически уплаченной или подлежащей уплате за эти товары, должны быть дополнительно начислены:

1) расходы в размере, в котором они произведены покупателем, но которые не включены в цену, фактически уплаченную или подлежащую уплате:

- на выплату вознаграждений агенту (посреднику), за исключением вознаграждений, уплачиваемых покупателем своему агенту (посреднику) за оказание услуг, связанных с покупкой товаров;

- тару, если для таможенных целей она рассматривается как единое целое с товарами;

- упаковку, включая стоимость упаковочных материалов и работ по упаковке;

2) соответствующим образом распределенная стоимость следующих товаров и услуг, прямо или косвенно представленных покупателем бесплатно или по сниженной цене для использования в связи с производством и продажей на экспорт в РФ оцениваемых товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате:

- сырья, материалов и комплектующих, которые являются составной частью ввозимых товаров;

- инструментов, штампов, форм и других подобных предметов, использованных при производстве ввозимых товаров;

- материалов, израсходованных при производстве ввозимых товаров;

- проектирования, разработки, инженерной, конструкторской работы, дизайна, художественного оформления, чертежей и эскизов, произведенных (выполненных) в любой стране, за исключением РФ, и необходимых для производства оцениваемых товаров (в отношении данных товаров и услуг, которые были приобретены или арендованы покупателем, дополнительные начисления производятся в части, касающейся затрат на их приобретение или аренду);

3) платежи за использование объектов интеллектуальной собственности (за исключением платежей за право воспроизведения в РФ), которые относятся к оцениваемым товарам и которые покупатель прямо или косвенно должен уплатить в качестве условия продажи таких товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате, при условии, что такие платежи относятся только к ввозимым товарам;

4) любая часть дохода, полученного в результате последующей продажи, распоряжения иным способом или использования товаров, которая прямо или косвенно причитается продавцу;

5) расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную границу РФ;

6) расходы по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную границу РФ;

7) расходы на страхование в связи с международной перевозкой товаров.

Дополнительные начисления к цене, фактически уплаченной или подлежащей уплате, производятся на основании документально подтвержденных и поддающихся количественному определению сведений с использованием данных бухгалтерского учета покупателя. При отсутствии сведений, документально подтвержденных и поддающихся количественному определению, для осуществления дополнительных начислений метод по стоимости сделки с ввозимыми товарами не применяется.

При определении таможенной стоимости ввозимых товаров иные начисления к цене, фактически уплаченной или подлежащей уплате, за исключением вышеуказанных дополнительных начислений, не производятся.

Распределение стоимости инструментов, штампов, форм и других подобных предметов, использованных при производстве оцениваемых товаров, может осуществляться путем отнесения всей этой стоимости к таможенной стоимости первой партии или к таможенной стоимости иного определенного декларантом количества товаров, которое не может быть меньше количества декларируемых товаров. Такое распределение должно производиться способом, применимым к конкретным обстоятельствам, в зависимости от имеющихся у декларанта документов и в соответствии с правилами бухгалтерского учета. При этом стоимостью указанных предметов признаются расходы по их приобретению, если покупатель приобрел эти предметы у продавца, не являющегося взаимосвязанным лицом с покупателем, либо расходы по их изготовлению, если предметы произведены покупателем или лицом, являющимся взаимосвязанным лицом с покупателем. Если указанные предметы ранее использовались покупателем, независимо от того, были ли они приобретены или произведены этим покупателем, исходная цена их приобретения или производства подлежит уменьшению в целях получения (определения) стоимости этих предметов с учетом их использования.

2.Метод по стоимости сделки с идентичными товарами

Если таможенная стоимость товаров не может быть определена методом по стоимости сделки с ввозимыми товарами, таможенной стоимостью товаров является стоимость сделки с идентичными товарами, проданными на экспорт в РФ и вывезенными в РФ в то же или соответствующий ему период времени, что и оцениваемые товары.

Стоимостью сделки с идентичными товарами является таможенная стоимость этих (идентичных) товаров, принятая таможенным органом в соответствии с методом по стоимости сделки с ввозимыми товарами.

Для определения таможенной стоимости товаров методом по стоимости сделки с идентичными товарами используется стоимость сделки с идентичными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином) и, по существу, в том же количестве, что и оцениваемые товары. Если таких продаж не выявлено, используется стоимость сделки с идентичными товарами, проданными на ином коммерческом уровне (оптовом, розничном и ином) и (или) в иных количествах, при условии проведения корректировки такой стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) в количестве. Такая корректировка проводится на основе сведений, подтверждающих обоснованность и точность этой корректировки, независимо от того, приводит она к увеличению или уменьшению стоимости сделки с идентичными товарами. При отсутствии таких сведений метод по стоимости сделки с идентичными товарами для целей определения таможенной стоимости товаров не используется.

При определении таможенной стоимости оцениваемых товаров по стоимости сделки с идентичными товарами при необходимости проводится корректировка таможенной стоимости идентичных товаров для учета значительной разницы в расходах между оцениваемыми и идентичными товарами, обусловленной различиями в расстояниях перевозки товаров и использованных при этом видах транспорта. К таким расходам относятся:

- расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ;

- расходы по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта и иного места прибытия товаров на таможенную территорию РФ;

- расходы на страхование в связи с международной перевозкой товаров.

Если выявлено наличие более одной стоимости сделки с идентичными товарами (с учетом корректировок), для определения таможенной стоимости оцениваемых товаров применяется самая низкая из них.

3.Метод по стоимости сделки с однородными товарами

Если таможенная стоимость товаров не может быть определена методом по стоимости сделки с ввозимыми товарами и методом по стоимости сделки с идентичными товарами, таможенной стоимостью товаров является стоимость сделки с однородными товарами, проданными на экспорт в РФ и вывезенными в РФ в тот же или соответствующий ему период времени, что и оцениваемые товары.

Стоимостью сделки с однородными товарами является таможенная стоимость этих (однородных) товаров, принятая таможенным органом в соответствии с методом по стоимости сделки с ввозимыми товарами.

Для определения таможенной стоимости товаров методом по стоимости сделки с однородными товарами используется стоимость сделки с однородными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве, что и оцениваемые товары.

Если таких продаж не выявлено, используется стоимость сделки с однородными товарами, проданными на ином коммерческом уровне (оптовом, розничном и ином) и (или) в иных количествах, при условии проведения корректировки такой стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) и (или) в количестве. Такая корректировка проводится на основе сведений, подтверждающих обоснованность и точность этой корректировки, независимо от того, приводит она к увеличению или уменьшению стоимости сделки с однородными товарами. При отсутствии таких сведений метод по стоимости сделки с однородными товарами для целей определения таможенной стоимости товаров не используется.

При определении таможенной стоимости оцениваемых товаров методом по стоимости сделки с однородными товарами при необходимости проводится корректировка таможенной стоимости однородных товаров для учета значительной разницы в расходах между оцениваемыми и однородными товарами, обусловленной различиями в расстояниях перевозки товаров и использованных при этом видах транспорта. К таким расходам относятся:

- расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ;

- расходы по погрузке, выгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на таможенную территорию РФ;

- расходы на страхование в связи с международной перевозкой товаров.

Если выявлено наличие более одной стоимости сделки с однородными товарами (с учетом корректировок), для определения таможенной стоимости оцениваемых товаров применяется самая низкая из них.

Похожие работы

... с отражением необходимых записей в соответствующих документах производились должностными лицами таможенных постов самостоятельно[18]. Глава 3. Перспективы применения индикаторов риска в системе контроля таможенной стоимости на примере ДВТУ Целью системы управления рисками, концепция которой утверждена приказом ГТК России №1069 от 26.09.2003 г., является создание современной системы ...

... . 2) Заявляемая декларантом таможенная стоимость товаров и представляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации. 3) Контроль таможенной стоимости товаров осуществляется таможенными органами в порядке, определяемом федеральным органом исполнительной власти, уполномоченным в области таможенного дела, совместно с ...

... системы; · имеет место дублирование функций управленческого воздействия на нижестоящие звенья; · снижается четкость в определении приоритетов и стратегических задач контроля таможенной стоимости, а также согласованность и единообразие в выработке и реализации оперативных мер; · прослеживаются определенные диспропорции между требованиями и задачами контроля таможенной ...

Контроль таможенной стоимости вывозимых товаров (на материалах ОАО "Белгородский Молочный Комбинат")

... окончания срока, должностные лица принимают решение, о таможенной стоимости исходя из имеющихся в их распоряжении документов и сведений. В заключение этому, хочется добавить, что контроль таможенной стоимости вывозимых товаров сокращает время процедуры оформления и при отсутствии данных, либо заведомо ложных данных, выявляются нарушения сотрудниками таможенных органов. 2. Характеристика ОАО ...

0 комментариев