СОДЕРЖАНИЕ

Введение.. 2

1. Теоретические основы анализа и управления собственным и заемным капиталом 4

2. Организационно-экономическая характеристика ОАО "Агрофирма птицефабрика "Сеймовская"". 17

3. Анализ и управление капиталом в ОАО "Агрофирма птицефабрика "Сеймовская"" 21

3.1. Анализ структуры капитала. 21

3.3. Анализ управления заемным капиталом. 25

4. Пути повышения эффективности использования капитала. 30

Выводы и предложения.. 32

Список литературы... 35

Введение

В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Целью курсовой работы является выяснить эффективно ли ОАО "Агрофирма птицефабрика "Сеймовская"" использует свой капитал. Для достижения поставленной цели необходимо решить следующие задачи:

· оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

· обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

· выявить доступные источники средств, оценить рациональные способы их мобилизации;

· спрогнозировать положение предприятия на рынке капиталов.

Объект исследования - процесс управления капитала. Предметом исследования является структура капитала ОАО "Агрофирма птицефабрика "Сеймовская""

При написании работы был использован широкий круг учебной литературы по таким дисциплинам, как финансовый менеджмент, экономический анализ. Основные методологические аспекты, которые послужили базой для управления, изложены в книге под редакцией Л.Т. Гиляровской "Экономический анализ", Теплова Т.В. “Финансовые решения: стратегия и тактика. Лобанов Е.Н., Лимитовский М.А. “Управление финансами”. Данные источники содержат множество аналитических исследований, в данном случае вполне целесообразно их применение. Имеет место анализ информационного материала в периодических изданиях журнала “Экономический анализ”.

1. Теоретические основы анализа и управления собственным и заемным капиталом

Базовые категории финансового анализа представляют собой наиболее общие ключевые понятия данной науки. К их числу относятся: финансовое состояние предприятия, финансовая устойчивость предприятия, капитал, финансовый риск, левередж, ликвидность, несостоятельность, банкротство, платежеспособность и др.

Больше всего разночтений имеется в толковании понятия "капитал" и его разновидностей. Одни авторы под капиталом предприятия подразумевают всю собственность, находящуюся в его распоряжении, сформированную как за счет собственных, так и за счет заемных средств. Некоторые авторы при определении величины капитала предприятия исключают краткосрочные обязательства, оставляя в его составе только активы, сформированные за счет собственного (акционерного) капитала и долгосрочных финансовых обязательств. Третий подход к определению суммы капитала основан на исключении из общей валюты баланса только краткосрочной кредиторской задолженности нефинансового характера (товарного кредита, предоставляемого поставщиками).

Капитал всякого предприятия может быть представлен двумя составляющими: собственными и заемными средствами.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е. созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Инвестированный капитал в акционерных обществах включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе акционерных предприятий уставным капиталом, вторая – добавочным капиталом (в части эмиссионного дохода). В унитарных предприятиях инвестированный капитал отражен в балансе лишь уставным капиталом (фондом).

Накопленный капитал находит свое отражение в виде статей, возникающих в результате распределения чистой прибыли (резервный фонд, фонд накопления, нераспределенная прибыль, иные аналогичные статьи).

Теоретически величина собственного капитала характеризуется показателем чистых активов. Следует предостеречь от буквального понимания сказанного в том смысле, что величина чистых активов и есть та величина средств, которую могли бы получить собственники в случае действительной ликвидации предприятия. Дело в том, что расчет чистых активов осуществляется по балансу на основании балансовой стоимости активов и пассивов, которая может не совпадать с их рыночной стоимостью. Так, оценка запасов по методу ЛИФО приводит к занижению величины стоимости чистых активов, метод ФИФО, напротив, обеспечивает максимально приближенную к текущим рыночным ценам величину; оценка готовой продукции и незавершенного производства в объеме сокращенной себестоимости (за вычетом общехозяйственных расходов) также связана, как правило, с занижением величины чистых активов и т.д. Поэтому величина собственного капитала (чистых активов) рассматривается в достаточно широком смысле как некий запас прочности в случае неэффективной деятельности предприятия в будущем и определенная гарантия защиты интересов кредиторов.

Размер собственного капитала, или чистого имущества (чистых активов), предприятия, по существу, представляет собой счетную величину, получаемую в результате исключения из суммы активов величины обязательств предприятия (заемных средств).

К активам, участвующим в расчетах, относятся статьи разделов I и II баланса (за исключением статей "Задолженность учредителей по взносам в уставный капитал" и "Собственные акции, выкупленные у акционеров"). Если на предприятии формируются оценочные резервы (по сомнительным долгам и под обесценение ценных бумаг), показатели статей, в связи с которыми они были созданы, например дебиторская задолженность, участвуют в расчете величины чистых активов, за исключением соответствующих им сумм резервов.

Довольно часто при определении стоимости чистого имущества встает вопрос о включении в состав активов, принимаемых к расчету, нематериальных активов. Известна практика финансового анализа зарубежных стран, предполагающая исключение данной статьи из расчета величины чистого имущества.

Учитывая, что нематериальные активы относятся к числу тех статей баланса, искажение реальной величины которых является наиболее распространенным, данный подход к определению величины чистых активов является наиболее осторожным.

Действительно, объективная сложность оценки данной статьи, незнание вопросов правового регулирования нематериальных активов привели к тому, что стремление некоторых предприятий к "раздуванию" собственного капитала проявилось в первую очередь за счет необоснованной величины нематериальных активов. В частности, достаточно распространенным является случай, когда вкладом в уставный капитал одного из участников является право пользования зданием, оборудованием, оргтехникой. С точки зрения правового регулирования вопроса использование имущества предполагает или наличие у пользователя права собственности, или пользование им на условиях аренды, или безвозмездное использование имущества. Исключение составляют некоторые специфические виды имущества (например, право пользования недрами). Таким образом, с юридической точки зрения право пользования имуществом не может оформляться как нематериальный актив. При определении величины чистых активов важно знать, что в расчетах участвуют те нематериальные активы, которые непосредственно используются и приносят доход. Также должно быть документальное подтверждение затрат, связанных с их приобретением или созданием.

К пассивам, участвующим в расчете, т.е. обязательствам предприятия, относят: арендные обязательства (учитываемые на счете 97); целевые финансирование и поступления; долгосрочные и краткосрочные обязательства перед банками и иными юридическими и физическими лицами; расчеты и прочие пассивы, кроме сумм, отраженных по статьям "Фонды потребления" и "Доходы будущих периодов".

Дискуссионным является вопрос о принадлежности к собственному или заемному капиталу фонда потребления. С одной стороны, целевое резервирование средств чистой прибыли для нужд потребления предполагает, что рано или поздно данные средства будут использованы по их назначению и соответственно суммы, указанные по строке "Фонды потребления", уйдут из баланса в отличие от капитализируемой части чистой прибыли.

С другой стороны, поскольку до момента их непосредственного использования суммы, отражаемые по этой статье баланса, характеризуют объем финансирования активов за счет прибыли собственников (прибыли, остающейся в распоряжении предприятия), фонды потребления следует причислить к собственному капиталу.

Вопрос отнесения фондов потребления к собственному или заемному капиталу не нов. Он рассматривался еще классиками балансоведения Н. Вейцманом, И. Шерром, П. Герстнером и др. Так, И. Шерр называл статьи такого рода, например фонд вспомоществования, фонд улучшения быта работников, долговыми резервами, подчеркивая тем самым их двойственный характер. Однако основным аргументом в пользу причисления фонда потребления (или близких к нему по экономическому содержанию фондов) к собственному капиталу было то, что источник их возникновения – прибыль, остающаяся в распоряжении предприятия. Другим основанием для отнесения данного фонда к собственному капиталу являлось то, что выплаты из него обусловлены решением собственников и закреплены в учредительных документах. По сути, такой фонд представляет собой резерв добровольных расходов, образование которого может быть отменено по постановлению общего собрания акционеров.

Т. о. можно сказать, что величина чистых активов показывает сумму средств, реально находящихся в собственности у предприятия.

Определение величины чистых активов (собственного капитала) имеет не только теоретическое, но и большое практическое значение.

На основании показателя стоимости чистых активов оценивается структура капитала (соотношение собственных и заемных средств). Снижение доли собственного капитала влечет за собой ухудшение кредитоспособности предприятий. Кроме того, учитывая, что показатели собственного и заемного капитала используются для расчета рентабельности вложений в предприятие различных вкладчиков (собственников, акционеров), можно предполагать, что завышение объема обязательств в совокупных пассивах отрицательно скажется на объективности показателей, характеризующих "цену" капитала.

В составе собственного капитала необходимо выделить долю его отдельных составляющих, а также отразить динамику его состава и структуры за последние годы.

Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и иных ограничений способности предприятия распоряжаться своими активами.

Уставный капитал – стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании.

Добавочный капитал – составляющая собственного капитала в его настоящей трактовке – объединяет группу достаточно разнородных элементов: суммы от дооценки внеоборотных активов предприятия; безвозмездно полученные ценности; эмиссионный доход акционерного общества и др.

Резервы формируются в соответствии с законодательством, учредительными документами и принятой на предприятии учетной политикой. Основным источником формирования резервов (фондов) является чистая прибыль.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспеченности защиты интересов третьих лиц в случае недостаточности прибыли предприятия.

Фонды накопления характеризуют сумму чистой прибыли, направленную на производственное развитие и расширение предприятия. Суммы по данной статье баланса показывают приращение чистых активов предприятия за весь период его функционирования.

Нераспределенная прибыль представляет собой прибыль, остающуюся после выплаты налогов и других платежей и формирования резервов (фондов). По экономическому содержанию нераспределенная прибыль настолько близка к резервам, что ее рассматривают в качестве свободного резерва.

Средства резервов (фондов) и нераспределенной прибыли помещены в конкретное имущество или находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников.

Деление собственного капитала на капитал и резервы носит не столько теоретическое, сколько практическое значение: по соотношению и динамике этих групп оценивают деловую активность и эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы (резервы) характеризует способность наращения средств, вложенных в активы предприятия.

Теперь обратимся к характеристике заемного капитала.

Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами.

Величина заемных средств характеризует возможные будущие изъятия средств предприятия, связанные с ранее принятыми обязательствами. К основным видам обязательств предприятия относятся:

- долгосрочные и краткосрочные кредиты банков;

- долгосрочные и краткосрочные займы;

- кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потребления услуг и датой их фактической оплаты;

- задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

- долговые обязательства предприятия перед своими работниками по оплате их труда;

- задолженность органам социального страхования и обеспечения;

- задолженность предприятия прочим хозяйственным контрагентам.

Заемные средства обычно классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы, как правило, являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы. Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Нормативные источники покрытия активов

| Статьи актива баланса | Источники покрытия (статьи пассива баланса) |

| 1. Основные средства и нематериальные активы | 1. Уставный капитал, добавочный капитал 2. Фонды накопления, нераспределенная прибыль 3. Долгосрочные кредиты и займы |

| 2. Капитальные вложения | 1. Долгосрочные кредиты и займы 2. Уставный капитал, добавочный капитал 3. Фонды накопления, нераспределенная прибыль |

| 3. Долгосрочные финансовые вложения | 1. Уставный капитал, добавочный капитал 2. Фонды накопления, нераспределенная прибыль |

| 4. Запасы и затраты | 1. Уставный капитал, добавочный капитал (остаток) 2. Резервный капитал 3. Фонды накопления, нераспределенная прибыль (остаток) 4. Краткосрочные кредиты и займы 5. Кредиторская задолженность 6. Фонды потребления, резервы предстоящих расходов и платежей |

| 5. Дебиторская задолженность | 1. Кредиторская задолженность 2. Краткосрочные кредиты и займы |

| 6. Краткосрочные финансовые вложения | 1. Резервный капитал 2. Кредиторская задолженность 3. Фонды потребления, резервы предстоящих расходов и платежей |

| 7. Денежные средства | 1. Резервный капитал 2. Фонды накопления, нераспределенная прибыль 3. Долгосрочные, краткосрочные кредиты и займы 4. Кредиторская задолженность 5. Фонды потребления, резервы предстоящих расходов и платежей |

Стоимость капитала и расчет средневзвешенной стоимости капитала. Капитал, как любой фактор производства, имеет определенную стоимость, под которой понимается его доходность. Для предприятия привлечение различных источников финансирования (как внутренних, так и внешних) связано с затратами, поэтому привлекаемый капитал всегда будет иметь определенную стоимость, а так как этот капитал разнообразен по источникам, то у предприятия возникает возможность альтернативного выбора этих источников как по объемам, так и по стоимости каждого вида капитала. В результате привлечения различных видов капитала складывается определенная его структура и возникает определенная сумма финансовых ресурсов, которую необходимо уплатить за пользование данными источниками финансирования.

Экономическое содержание показателя стоимости и цены капитала заключается в определении затрат, связанных с привлечением единицы капитала из каждого источника. Разнообразие источников приводит к необходимости расчета средневзвешенной стоимости капитала. Она рассчитывается в процентах в среднегодовом исчислении.

Средневзвешенная стоимость капитала - обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала, и в то же время можно сказать, что это минимум возврата на вложенный капитал.

Формула средневзвешенной стоимости капитала основывается на средневзвешенной арифметической величине, где весами выступают доли отдельных источников в общей сумме, а сам показатель средневзвешенной величины выражает среднегодовую стоимость, выраженную в%.

ССК = S di * ki, (1.1)

где di - удельный вес каждого источника в общей сумме,

ki цена i-го источника, выраженная в процентах в среднегодовом исчислении.

Рассмотрим последовательно определение цены каждого источника.

Собственный капитал

- добавочный капитал - не имеет стоимости и не может быть использован как источник инвестиционных ресурсов, так как, в основном, этот капитал формируется как результат переоценки активов предприятия;

- привилегированные акции – оцениваются по уровню фиксированного дивиденда, который выплачивается ежегодно практически при любых обстоятельствах;

Обыкновенные акции – их цена измеряется на основе различных методов, но наиболее распространенным является расчет, основанный на измерении прогнозируемого уровня дивиденда или дивиденда, выплаченного в отчетном периоде, скорректированного на прогнозируемый прирост дивидендов, то есть

Kоа = (Дотч. /Арын. об. акц) + DТоа, (1.2)

где Коа – стоимость обыкн. акц.,

Дотч. – дивиденды, выплаченные в отчетном периоде,

Арын. об. акц. – рын. стоимость обыкн. акций,

Тоа – прогнозируемый прирост дивидендов по обыкновенным акциям

нераспределенная прибыль (отложенная к выплате), то есть та прибыль, которая существует для капитализации, реинвестирования. Этот источник не является бесплатным, так как на ЧП, оставшуюся после выплаты налогов и дивидендов по привилегированным акциям, претендуют обыкновенные акционеры. Наиболее распространенным способом оценки стоимости нераспределенной прибыли является ее оценка по уровню дивидендов, выплаченных по обыкновенным акциям.

Заемный капитал.

Банковские ссуды - основной элемент. Цена данного источника будет зависеть от величины срока, на который привлекается капитал, а также от величины % и характера включения % в затраты предприятия.

В общем виде цена ЗК = величине банковского %

Если рассматривать зарубежный опыт:

Кзк = i

Кзк = i* (1-н)

В России:

Кзк = i

Кзк = i¢х (1-н) + Di, i¢ - ставка рефинансирования + 3% ых пункта

Кзк = i¢x (1-н) *(n/360) + i¢x (n/360)

облигационные займы. Цена может быть определена различными методами, но наиболее распространенным является оценка в процентном отношении одновременного дисконтного и процентного дохода. Зачастую облигации реализуются не по номиналу, а с дисконтом.

Коз = (Ддиск + i), (1.3)

Коз – цена облигационного займа,

Ддиск – стоимость дисконтированного дохода,

i - процентный доход

Если за счет затрат оплачиваются доходы, то возникает налоговая экономия

Коз = (Ддиск +i) *(1-н) (1.4)

Если один элемент оплачивается:

Коз = Ддиск + i*(1-н) (1.5)

Показатель, отражающий уровень дополнительно генерируемой прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового левериджа. Он рассчитывается по следующей формуле:

ЭФЛ = (1 - Снп) x (КВРа - ПК) х ЗК/СК, (1.6)

где ЭФЛ - эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

КВРа - коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК - средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК - средняя сумма используемого предприятием заемного капитала;

СК - средняя сумма собственного капитала предприятия.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит. Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового левериджа.

Коэффициент финансового левериджа является тем рычагом (leverage в дословном переводе - рычаг), который вызывает положительный или отрицательный эффект, получаемый за счет соответствующего его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа вызывает еще больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа).

Метод "мёртвой точки" (или критического объёма продаж) применительно к оценке и прогнозированию левериджа заключается в определении для каждой конкретной ситуации объёма выпуска, обеспечивающего безубыточную деятельность. В зависимости от того, производственный или финансовый леверидж оценивается, термин "безубыточная деятельность" имеет разную интерпретацию. В первом случае под безубыточной деятельностью понимается деятельность, обеспечивающая валовой доход. При неблагоприятных условиях весь валовой доход может быть использован на оплату процентов по ссудам и займам. При анализе финансового левериджа оценивается трансформация валового дохода в прибыль.

Модель зависимости рассматриваемых показателей может быть построена графически или аналитически.

Построение графической зависимости затруднено, так как требует тщательного разделения издержек по видам.

Аналитическое представление рассматриваемой модели основывается на следующей базовой формуле:

S = VC + FC + GI, (1.7)

где S – реализация в стоимостном выражении;

VC – переменные производственные расходы

FC – условно-постоянные производственные расходы;

GI – валовой доход.

Поскольку в основу анализа заложен принцип прямо пропорциональной зависимости показателей, исходя из этого:

VC = k * S. (1.8)

Критическим считается объём реализации, при котором валовой доход равен нулю, поэтому:

S = k * S + FC (1.9)

Показатель S в этой формуле характеризует критический объем реализации в стоимостном выражении, обозначив его Sm, получим:

Sm = FC / 1 - k (1.10)

Эту формулу можно представить в более наглядном виде путём перехода к натуральным единицам измерения. Для этого введём следующие дополнительные обозначения:

Q – объём реализации в натуральном выражении;

P – цена единицы продукции;

V - переменные производственные расходы на единицу продукции;

QC – критический объём продаж в натуральных единицах.

При этом формула она будет иметь вид:

QC = FC / P – V (1.11)

Знаменатель дроби в этой формуле называется идеальным маржинальным доходом (C=P-V). Экономический смысл критической точки предельно прост, он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме условно-постоянных расходов.

Эта формула может быть легко трансформирована в формулу для определения объёма реализации в натуральных единицах (Qi), обеспечивающего заданный валовой доход (GI):

Qi = FC + GI / P – V (1.12)

2. Организационно-экономическая характеристика ОАО "Агрофирма птицефабрика "Сеймовская""

ОАО "Агрофирма птицефабрика "Сеймовская"" находится в городе Володарске, является районным центром. Расстояние до областного центра составляет 60 км, до ближайшей дорожной станции "Сейма" - 2км, до пристани - 25 км. В семи километрах от города Володарск находится автомобильная трасса Москва-Нижний Новгород. Птицефабрика "Сеймовская" занимает выгодное географическое и экономическое положение в северо-заподном районе. По железнодорожным путям и пристани осуществляется поставка зерна. Автотрасса помогает предприятию поставлять свою продукцию не только в различные торговые точки области, но и за ее пределы. Газ поступает по трубопроводу от ВОлготрансгаза. Электроэнергию поставляет Нижновэнерго.

Предприятие является акционерным обществом. Общество является юридическим лицом, имеет печать со своим наименованием, расчетные и иные счета в рублях и иностранной валюте в учреждениях банков.

ОАО "Агрофирма птицефабрика "Сеймовская"" основана в 1964 году с мощностью 100 тысяч кур-несушек. Проектная мощность 750 тысяч кур-несушек.

Климат района умеренно-теплый. Годовая сумма температур в среднем 2499 ºС, а сумма температур выше 10 ºС равна 1850 ºС –на севере, 2000 ºС –на юге. Средняя месячная и годовая температура воздуха следующая:

I - 12 ºC, II - 7 ºC, III-2 Cº, IV+3 ºC, V +15 ºC, VI +15ºC, VII +18ºC, VIII +17Cº, IX+ 10ºC, X +3,2ºC, XI - 3,8ºC, XII – 9,9 ºC.

За вегатационный период выпадает около 300-350 мм осадков. В районе преобладают песчаные почвы. Рельеф – волнистая равнина, изрезанная оврагами и лощинами.

Птицефабрика "Сеймовская" является предприятием индустриального типа. Специализация производства – выращивание птицы – кур яичных пород, производство и реализация продуктов птицеводства – яиц и мясопродуктов, а также яичного порошка, пера, различных мясных консервов и колбас.

В настоящее время ОАО Птицефабрика "Сеймовская" является одним из наиболее крупнейших предприятий Российской Федерации с мощностью производства более 250 млн. шт. яиц в год. Предприятие представляет собой современный агрохолдинг, в состав которого входят сельскохозпредприятия Володарского, Бутурлинского, Краснооктябрьского районов Нижегородской области и Гороховецкого района Владимирской области. А в январе 2004 года было принято решение о взятии в аренду на 49 лет еще одного хозяйства, находящемся в Большеболдинском районе Нижегородской области.

Наряду с птицеводством в хозяйстве развивается и растениеводство, в последние годы. Основными производственные направления растениеводства это выращивание зерновых, зернобобовых и корнеплодов.

В таблице 2.2. представлена структура выручки от реализации за период 2004-2006 гг.

| Таблица 2.1. Структура выручки от продажи продукции за 3 года в ОАО "Агрофирма птицефабрика "Сеймовская"" | ||||

| Виды продукции | 2004г | 2005г | 2006г | 2006 в% |

| к 2004 | ||||

| 1. Продукция растениеводства - всего, т. руб. | 22506 | 1115 | 1816 | -91,93 |

| из них: | ||||

| - зерновые и зернобобовые | 20494 | 630 | 786 | -96,16 |

| - прочая | 2012 | 485 | 1030 | -48,81 |

| 2. Продукция животноводства – всего т. р. | 627218 | 649983 | 665405 | 6,09 |

| из них: | ||||

| скот и птица в живой массе | 20735 | 19090 | 24003 | 15,76 |

| молоко, молочная продукция | 172444 | 181339 | 152137 | -11,78 |

| яйцо | 434039 | 449554 | 489265 | 12,72 |

| 3. Прочая продукция, работы, услуги – всего, т. р. | 154519 | 131817 | 178354 | 15,43 |

| Итого | 804243 | 782915 | 845575 | 5,14 |

Из таблицы 2.1. что структура выручки в динамике за 3 года с 2004-2006 гг. изменилась, снизилась продукция растениеводства на 8,7%, а выручка от продукции животноводства увеличилась на 6,09%, увеличение произошло за счет продажи яиц на 12,72%, наблюдается так же спад продажи продукции скота о чем свидетельствуют показатель-11,78%.

В таблице 2.2. представлена динамика и наличие производственных ресурсов за три года на конец периода.

| Таблица 2.2. Динамика и наличие производственных ресурсов ОАО "Агрофирма птицефабрика "Сеймовская"" за 3 года | ||||

| Показатели | 2004г. | 2005г. | 2006г. | 2006 в% |

| к 2004 | ||||

| га | га | га | га | |

| Общая земельная площадь, | 3126 | 3126 | 3039 | -2,78 |

| в том числе: | ||||

| Всего с/х угодий | 2125 | 2125 | 2125 | 0,00 |

| Из них: | ||||

| Пашня | 1488 | 1488 | 1488 | 0,00 |

| пастбища | 637 | 637 | 637 | 0,00 |

| Леса и кустарник | 181 | 181 | 181 | 0,00 |

| Пруды и водоемы | 44 | 44 | 44 | 0,00 |

| Прочие угодья | - | |||

| Земли, занятые пастбищами | 209 | 209 | 209 | 0,00 |

| 2. Численность работников всего | 1659 | 1670 | 1687 | 1,69 |

| в том числе в с/х производстве | 942 | 937 | 689 | -26,86 |

| 3. Среднегодовая стоимость основных средств, тыс. руб. | 213729 | 255417 | 330342 | 54,56 |

| 100 га с/х угодий | 6837,12 | 8170,73 | 10870,1 | 58,99 |

| на 1 раб. Фондовооруженность | 128,83 | 152,94 | 195,82 | 52,00 |

| 4. Среднегодовая стоимость | ||||

| оборотных средств (Стр.290) | 327852 | 432623 | 565169 | 72,39 |

| на 100 га с. х угодий | 10487,9 | 13839,5 | 18597,2 | 77,32 |

| на одного работника | 197,62 | 259,056 | 335,014 | 69,52 |

По данным таблицы 2.2. видно, что изменение в сельскохозяйственных угодий произошли в общей земельной площади она сократилась на 2,78%. В структуре численности работников так же произошли изменения общая численность увеличилась на 17 работников, но сократилась численность работников занятых в с/х производстве. Среднегодовая стоимость основных средств в 2006 году увеличилась на 54,56%, что является положительным моментом, среднегодовая стоимость оборотных средств увеличилась на 72,39%.

Все показатели характеризуют динамики, увеличились, что говорит об эффективности использования производственных ресурсов.

В таблицы 2.3. представлена динамика эффективности работы птицефабрики за 3 года.

| Таблица 2.3. Динамика эффективности работы ОАО "Агрофирма птицефабрика "Сеймовская"" за 3 года | ||||

| Виды продукции | 2004г | 2005г | 2006г | 2006 в% |

| к 2004 | ||||

| 1. Выручка от продажи, тыс. руб. | 804243 | 782915 | 845575 | 5,14 |

| на 100 га с/х угодий | 25727,54 | 25045,27 | 27824,12 | 8,15 |

| на 1 работника | 484,78 | 468,81 | 501,23 | 3,39 |

| на 100 руб ОС | 376,3 | 306,5 | 256,0 | -31,98 |

| на 100 руб. обор. средств | 245,31 | 299,25 | 149,61 | -39,01 |

| 2. Себестоимость реализованной продукции, тыс. руб. | 589618 | 579811 | 679028 | 15,16 |

| 3. Прибыль или убыток от продаж, тыс. руб. | 214625 | 203104 | 166547 | -22,40 |

| 4. Чистая прибыль (убыток), тыс. руб. | 155779 | 152066 | 60556 | -61,13 |

Данные таблицы показывают, что выручка выросла в 2006 году по сравнению с 2004 годом всего на 5,14%, себестоимость реализованной продукции выросла на 15,16%, что повлекло за собой снижение прибыли от продаж на 22,40%, чистая прибыль сократилась 61,13%, что говорит об не эффективной работе хозяйства.

3. Анализ и управление капиталом в ОАО "Агрофирма птицефабрика "Сеймовская"" 3.1. Анализ структуры капитала

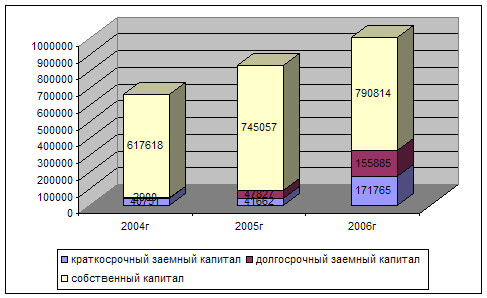

Капитал ОАО "Агрофирма птицефабрика "Сеймовская"" представлен двумя составляющими: собственными и заемными средствами. Динамика размера и структура капитала рассмотрена в таблице 3.1., которая построена на основе финансовой (бухгалтерской) отчетности за период с 2004-2006 гг.

| Таблица 3.1. Динамика размера и структуры капитала на конец года в ОАО"Агрофирма птицефабрика "Сеймовская"" | ||||||

| Наименование | 2004г | Доля | 2005г | Доля | 2006г | Доля |

| к итогу,% | к итогу,% | к итогу,% | ||||

| Собственный капитал | 617618 | 93,40 | 745057 | 89,28 | 790814 | 70,71 |

| Заемный капитал всего | 43651 | 6,60 | 89489 | 10,72 | 327650 | 29,29 |

| в том числе долгосрочный | 2900 | 0,44 | 47827 | 5,73 | 155885 | 13,94 |

| краткосрочный | 40751 | 3,64 | 41662 | 4,99 | 171765 | 15,36 |

| Итого | 661269 | 100,00 | 834546 | 100,00 | 1118464 | 100,00 |

По данным таблицы за анализируемый период 2004-2005 гг., в структуре капитала удельный вес по размеру занимает собственный капитал, хотя к концу 2006 года его доля снизилась и составила 70,71%. Возрасла доля заемного капитала в 2006 году она составляла 6,6% от общей величины капитала, а к концу 2007 года она составила 29,29%. Рассмотренная структура заемного капитала в 2006 году на долю долгосрочного капитала 13,94% от общей суммы, и 15,36% относится к краткосрочным.

На рисунке 3.1. представлена динамика структуры капитала. По данным рисунка видно, что величина собственного, долгосрочного и краткосрочного капитала за период 2006-2007 гг. выросла. В 2006 году величина собственного капитала составила 790,8 тыс. руб., долгосрочного заемного капитала 155,8 тыс. руб., а краткосрочного 171,7 тыс. руб.

|

Табл.1. Динамика структуры капитала в в ОАО "Агрофирма птицефабрика "Сеймовская"".

После рассмотрения структуры капитала перейдем к более детальному анализу управления капиталом, как собственным так и заемным.

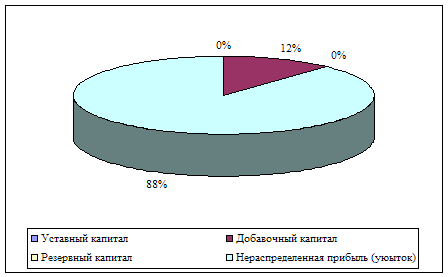

Анализ управления собственным капиталом

Анализ управления собственным капиталом за период 2004-2006 гг., представлен в таблице 3.2.

| Таблица 3.2. Анализ управления собственным капиталом на конец года в ОАО "Агрофирма птицефабрика "Сеймовская"" | ||||||

| Виды продукции | 2004г | Доля | 2005г | Доля | 2006г | Доля |

| к итогу,% | к итогу,% | к итогу,% | ||||

| Уставный капитал | 1000 | 0,16 | 1000 | 0,13 | 1000 | 0,13 |

| Добавочный капитал | 94354 | 15,3 | 94354 | 12,66 | 94354 | 11,93 |

| Резервный капитал | 150 | 0,0 | 150 | 0,02 | 150 | 0,02 |

| Нераспределенная прибыль (уюыток) | 522114 | 84,5 | 649830 | 87, 19 | 695311 | 87,92 |

| Итого: | 617618 | 100,0 | 745334 | 100,00 | 790815 | 100,00 |

Собственный капитал птицефабрики состоит:

- уставного капитала;

- добавочного капитала;

- резервного капитала;

- нераспределенной прибыли.

|

Как показывает анализ проделанный в таблице 3.2., то собственный капитал формируется в основном за счет нераспределенной прибыли, доля которого в 2006 году к общей сумме составила 87,92%. Можно сказать, что птицефабрика работает на накопление собственного капитала. Структура собственного капитала представлена в виде рисунка 2. Данные рисунка 2 характеризуют структуру собственного капитала на конец 2006 года.

Рис.2. Структура собственного капитала на конец 2006 года в ОАО"Агрофирма птицефабрика "Сеймовская"".

Динамика изменения собственного капитала в ОАО "Арофирма птицефабрика "Сеймовская" представлена так же в таблице 3.3., которая в по своей полноте отражает данные отчета об изменений капитала форма 5.

| Таблица 3.3. Динамика изменения собственного капитала за 3 года в ОАО"Агрофирма птицефабрика "Сеймовская"" | |||||

| Пказатель | Уставной капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток | Итого |

| Остаток на 31.12. 2004 г | 1000 | 94353,00 | 150 | 522114 | 617617 |

| Изменение в учетной политике | х | х | х | ||

| Результат от переоценки объектов основных средств | х | х | |||

| Прочие причины | х | ||||

| Остаток на 01.01. 2005 | 1000 | 94353 | 150 | 522114 | 617617 |

Результат от перерасчета иностранных валют | х | х | х | ||

| Чистая прибыль | х | х | х | 152342 | 152342 |

| Дивиденды | х | х | х | -10001 | -10001 |

| Отчисления в резервный фонд | х | х | |||

| Увеличение величины капитала за счет: | х | х | |||

| дополнительного выпуска акций | х | х | х | ||

| увеличение номинальной стоимости акций | х | х | х | ||

| реорганизация юридического лица | х | х | |||

| прочих взносов | |||||

| Уменьшение величины капитала за счет: | () | х | х | х | |

| уменьшение номинала акций | () | х | х | х | |

| уменьшение количества акций | () | х | х | ||

| реорганизация юридического лица | () | х | х | ||

| прочих причин | () | () | () | -14625 | -14625 |

| Остаток на 31 декабря 2005 г. | 1000 | 94353 | 150 | 649830 | 745333 |

| Изменение в учетной политики | х | х | х | ||

| Результат от переоценки объектов основных средств | х | х | |||

| Прочие причины | х | ||||

| Остаток на 1 января отчетного года | 1000 | 94353 | 150 | 649830 | 745333 |

| Результат от пересчета иностранных валют | х | х | х | ||

| Чистая прибыль | х | х | х | 60556 | 60556 |

| Дивиденды | х | х | х | () | () |

| Отчисления в резервный фонд | х | ||||

| Увеличение величины капитала за счет: | х | ||||

| дополнительного выпуска акций | х | ||||

| увеличение номинальной стоимости акций | х | ||||

| реорганизация юридического лица | х | ||||

| прочих взносов | х | ||||

| Уменьшение величины капитала | х | ||||

| уменьшение количества акций | х | ||||

| реорганизация юридического лица | х | ||||

| прочих причин | () | -15075 | -15075 | ||

| остаток на 31.12. 2006 | 1000 | 94353 | 150 | 695311 | 790814 |

Из аналитических данных за период 2004-2006 гг., пришли к выводу что наращивание собственного капитала птицефабрики происходит за счет нераспределенной прибыли, которая к концу 2006 года составили 695311 рублей 87,92% от общей суммы собственного капитала 790814 рублей.

3.3. Анализ управления заемным капиталомПеред началом анализа рассмотрим изменение структуры заемного капитала в динамике за 3 года с 2004 по 2006 год. Данные представим ввиде таблицы 3.4.

| Таблица 3.4. Динамика размера и структуры заемного капитала за 3 года в ОАО "Агрофирма птицефабрика "Сеймовская"" | ||||||

| Виды продукции | 2004г | Доля | 2005г | Доля | 2006г | Доля |

| к итогу, % | к итогу, % | к итогу, % | ||||

| Долгосрочный заемный капитал | 2900 | 12,66 | 47827 | 100 | 155885 | 60,92 |

| в т. ч. Займы и кредиты | 2586 | 11,29 | 47827 | 100 | 155885 | 60,92 |

| Отложенные налоговые обязательства | ||||||

| прочие долгосрочные обязательства | 314 | 1,37 | ||||

| Краткосрочный заемный капитал | 20000 | 87,34 | 100000 | 39,08 | ||

| Итого заемный капитал | 22900 | 100,00 | 47827 | 100 | 255885 | 100 |

Данные таблицы показывают, что заемный капитал к концу 2006 года состоит на 69,92% из долгосрочного капитала и 39,08% из краткосрочного капитала.

Динамика размера и структуры краткосрочного заемного капитала представлена на рисунке 3.5.

По данным таблицы 3.5. величина заемного краткосрочного капитала на конец 2006 года увеличилась до 171765 рублей, увеличение произошло за счет увеличения кредиторской задолженности, сумма которой составила 70274 рубля, так же произошло увеличение займов и кредитов величина которых составила 100000 рублей.

| Таблица 3.5. Динамика размера и структуры краткосрочного заемного Капитала за 3 года в ОАО"Агрофирма птицефабрика "Сеймовская"" | ||||||

| Виды продукции | 2004г | Доля | 2005г | Доля | 2006г | Доля |

| к итогу, % | к итогу, % | к итогу, % | ||||

| Займы и кредиты | 20000 | 49,08 | 0,00 | 100000 | 58,22 | |

| Кредиторская задолженность | 19777 | 48,53 | 40122 | 96,95 | 70274 | 40,91 |

| Задолженность участников по выплате доходов | 155 | 0,38 | 319 | 0,77 | 188 | 0,11 |

| Доходы будущих периодов | 820 | 2,01 | 945 | 2,28 | 1303 | 0,76 |

| Итого заемный капитал | 40752 | 100 | 41386 | 100,00 | 171765 | 100,0 |

Как уже отмечалось выше рассмотренная в динамике структура краткосрочного заемного капитала за период 2006-2007 гг., показала что увеличение произошло за счет кредиторской задолженности. Поэтому целесообразно рассмотреть структуру кредиторской задолженности и изменение ее размера за период 2004-2006 гг.

| Таблица 3.6. Динамика размера и структуры кредиторской задолженности за 3 года (на конец года) в ОАО"Агрофирма птицефабрика "Сеймовская"" | ||||||

| Виды продукции | 2004г | Доля | 2005г | Доля | 2006г | Доля |

| к итогу,% | к итогу,% | к итогу,% | ||||

| Задолженность перед поставщиками и подрядчиками | 9317 | 47,11 | 18327 | 45,68 | 35150 | 50,02 |

| Задолженность перед персоналом | 3199 | 16,18 | 7973 | 19,87 | 10110 | 14,39 |

| Задолженность перед государственными внебюджетными фондами | 295 | 1,49 | 1120 | 2,79 | 1372 | 1,95 |

| Задолженность по налогам и сборам | 833 | 4,21 | 2532 | 6,31 | 2905 | 4,13 |

| Прочие кредиторы | 6133 | 31,01 | 10170 | 25,35 | 20737 | 29,51 |

| Итого | 19777 | 100,00 | 40122 | 100,00 | 70274 | 100,00 |

Данные таблицы 3.6, характеризуют структуру кредиторской задолженности, за анализируемый период ее размер и структура изменилась. Увеличилась величина задолженности перед поставщиками и подрядчиками к концу 2004 года составила 9317тыс. руб. а к концу 2006 года составила 35150 тыс. руб., изменилась и структура данной статьи задолженности к концу 2004 года в общей величине кредиторской задолженности она составляла 47,11%, а в 2006 году 50,02%. В целом по каждой статье кредиторской задолженности наблюдается увеличение, задолженность перед персоналом к концу 2004 году 3199 тыс. руб. а к концу 2006 года 10110 тыс. руб., задолженность перед государственными внебюджетными фондами к концу 2004 году 295 тыс. руб. а к концу 2006 года 1372 тыс. руб., задолженность по налогам и сборам к концу 2004 году 833 тыс. руб. а к концу 2006 года 2905 тыс. руб., прочие кредиторы концу 2004 году 6133 тыс. руб. а к концу 2006 года 20737 тыс. руб.

Анализ направления и эффективности использования капитала.

Анализ направления эффективности использования капитала представлен в таблице 3.7. за три года на конец периода.

| Таблица 3.7. Анализ направления и эффективности использования капитала предприятия за 3 года (на конец года) в ОАО"Агрофирма птицефабрика "Сеймовская"" | ||||||

| Виды продукции | 2004г | Доля | 2005г | Доля | 2006г | Доля |

| к итогу,% | к итогу,% | к итогу,% | ||||

| Внеоборотные активы всего | 324942 | 100,00 | 349278 | 100,00 | 473394 | 100,00 |

| в том числе собственные | 322042 | 99,11 | 301451 | 86,31 | 317509 | 67,07 |

| заемные | 2900 | 0,89 | 47827 | 13,69 | 155885 | 32,93 |

| Оборотные активы | 379978 | 100,00 | 485268 | 100,00 | 645070 | 100,00 |

| в т. ч. Собственные | 295576 | 77,79 | 443606 | 91,41 | 473305 | 73,37 |

| заемные | 40751 | 10,72 | 41662 | 8,59 | 171765 | 26,63 |

Расчетные данные показывают, собственный что формирование внеооборотных активов в 2004 году на 99,11% за счет собственных средств и на 0,89% за счет долгосрочных заемных средств, в 2005 году 86,31% за счет собственных, и 13,69% за счет заемных, в 2006 году 67,07% за счет собственных средств, 32,93% за счет заемных. В динамике доля собственного капитала в формировании внеоборотных активов снизилась, что говорит о снижении эффективности работы птицефабрики.

Рассмотренная эффективность оборотных активов показала, что в 2004 году за счет собственных средств формируется 77,79%, за счет заемных 10,72%, в 2005 году доля собственных средств в формировании оборотных активов увеличилась до 91,41%, а заемных уменьшилась и составила 8,59%. В 2006 году доля собственных средств в формировании оборотных активов составила 73,37%, а заемных 26,63%.

Сделали вывод что как и внеоборотные активы так и оборотные активы в основном формируются за счет собственных средств, что является положительным моментом в деятельности фабрики. Хотя в 2006 году доля заемного капитала выросла по сравнению с 2004 годом.

Анализ направления и использования собственного и заемного капитала представлен за 3 года в таблице 3.7.

| Таблица 3.8. Динамика, характеризующая эффективность управления капиталом за 3 года (на конец года) в ОАО"Агрофирма птицефабрика "Сеймовская"" | ||||

| Виды продукции | 2004г | 2005г | 2006г | |

| Оборачиваемость собственного капитала количество оборотов | 1,30 | 1,05 | 1,07 | |

| дней | 0,0036 | 0,0029 | 0,0030 | |

| Оборачиваемость заемного капитала количество оборотов | 0,054 | 0,114 | 0,387 | |

| дней | 0,0002 | 0,0003 | 0,0011 | |

| Оборачиваемость совокупного капитала количество оборотов | 0,82 | 1,07 | 1,32 | |

| дней | 0,0023 | 0,0030 | 0,0037 | |

| Рентабельность собственного капитала,% | 25,22 | 20,41 | 7,66 | |

| Рентабельность совокупного капитала,% | 23,56 | 18,22 | 5,41 | |

| Срок окупаемости, лет | 3,96 | 4,90 | 13,06 | |

Данные таблицы 3.8 показывают, что за период 3 года 2004-2006 гг., эффективность управления капиталом значительно ухудшилась, об этом свидетельствую все рассчитанные показатели. Оборачиваемость собственного капитала увеличилась, что говорит об уменьшении доли собственного капитала. В 2004 году его оборачиваемость составила 1,3 оборот 2006 году оборачиваемость составили 1,07 оборот,

Оборачиваемость совокупного капитала так же увеличилась и составила 1,32 оборот. Хотя показатели рентабельности капитала значительно снизилась рентабельность собственного капитала в 2004 году составила 25,22%, а в 2006 году 7,66%. Рентабельность совокупного капитала в 2004 году составила 23,22%, а в 2006 году 5,41%.

Срок окупаемости в 2004 году составил 3,96 лет а в 2006 году 13,06 лет.

4. Пути повышения эффективности использования капитала

В данном раздели произвели расчет безубыточного объема продаж за 2007 год. Расче5тные данные представили в виде таблицы 4.1.

| Таблица 4.1. Расчет безубыточного объема продаж продукции | |||

| Виды продукции | зерно | молоко | |

| 1. Фактический объем продаж | 1965,00 | 15895,00 | |

| 2. Выручка от продаж | 1816,0000 | 17371,0000 | |

| 3. Цена за 1 центнер | 0,924 | 1,093 | |

| 4. Сумма затрат реализованной продукции | 1576,0000 | 15451,0000 | |

| из них постоянные расходы | 693,44 | 6798,44 | |

| переменные расходы | 882,56 | 8652,56 | |

| переменные расходы на 1 ц | 0,45 | 0,54 | |

| 6. Удельный вес маржинальный доход | 240,0000 | 1920,0000 | |

| 8. Безубыточный объем продаж, в руб. | 693,02 | 6797,85 | |

| в центнерах | 749,89 | 6220,24 | |

| 8. Запас финансовой прочности | |||

| в центнерах | 1215,11 | 9674,76 | |

| в тыс. руб. | 1122,98 | 10573,15 | |

| в процентах | 61,838 | 60,867 | |

Данные таблицы характеризую объем продаж за 2007 год, не смотря на то что предприятие ведет неэффективную политику в использовании капитала, но по данным таблице по рассматриваемой продукции предприятие имеет большой запас прочности, хотя и должно стремиться увеличить данные показатели.

Формирование финансового левереджа представлено в таблице 4.2.

| Таблица 4.2. Формирование эффекта финаансового левереджа | |||

| Наименование статьи | 2004г | 2005г | 2006г |

| Общий капитал | 661269 | 834546 | 1118464 |

| Собственный капитал | 617618 | 745057 | 790814 |

| Заемный капитал всего | 43651 | 89489 | 327650 |

| Сумма валовой прибыли | 214625,00 | 203104,00 | 166547,00 |

| Коэффециент валовой рентабельности | 32,46 | 24,34 | 14,89 |

| Сумма налога на прибыль | 2679,00 | 2048 | 2254 |

| Сумма чистой прибыли | 155779,00 | 152066,00 | 60556,00 |

| Коэффициент финансовой рентабельности | 23,56 | 18,22 | 5,41 |

| Прирост рентабельности собственного капитала в связи с использованием заемного капитала по отношению к 2004 году | -5,34 | -12,81 | |

Анализ приведенных данных позволяет увидеть что эффект финансового левереджа рассмотренного в 1 главе данной работы отсутствует, так как использование заемного капитала не приносит за период 2004-2006 гг. прирост прибыли на собственный капитал, а наоборот уменьшает ее о чем свидетельствуют расчетные показатели таблицы 4.2.

Выводы и предложения

Нами проведен анализ управления и использования собственного и заемного капитала в ОАО "Агрофирма птицефабрика "Сеймовская"" за период 2004-2006 гг.

1. Выручки в динамике за 3 года с 2004-2006 гг. изменилась, снизилась продукция растениеводства на 8,7%, а выручка от продукции животноводства увеличилась на 6,09%, увеличение произошло за счет продажи яиц на 12,72%, наблюдается так же спад продажи продукции скота о чем свидетельствуют показатель-11,78%.

2. Изменение в сельскохозяйственных угодий произошли в общей земельной площади она сократилась на 2,78%. В структуре численности работников так же произошли изменения общая численность увеличилась на 17 работников, но сократилась численность работников занятых в с/х производстве. Среднегодовая стоимость основных средств в 2006 году увеличилась на 54,56%, что является положительным моментом, среднегодовая стоимость оборотных средств увеличилась на 72,39%.

3. Выручка выросла в 2006 году по сравнению с 2004 годом всего на 5,14%, себестоимость реализованной продукции выросла на 15,16%, что повлекло за собой снижение прибыли от продаж на 22,40%, чистая прибыль сократилась 61,13%, что говорит об не эффективной работе хозяйства.

4. За анализируемый период 2004-2005 гг., в структуре капитала удельный вес по размеру занимает собственный капитал, хотя к концу 2006 года его доля снизилась и составила 70,71%. Возросла доля заемного капитала в 2006 году она составляла 6,6% от общей величины капитала, а к концу 2007 года она составила 29,29%. Рассмотренная структура заемного капитала в 2006 году на долю долгосрочного капитала 13,94% от общей суммы, и 15,36% относится к краткосрочным.

5. Собственный капитал формируется в основном за счет нераспределенной прибыли, доля которого в 2006 году к общей сумме составила 87,92%. Можно сказать, что птицефабрика работает на накопление собственного капитала.

6. Собственного капитала птицефабрики происходит за счет нераспределенной прибыли, которая к концу 2006 года составили 695311 рублей 87,92% от общей суммы собственного капитала 790814 рублей.

7. Заемный капитал к концу 2006 года состоит на 69,92% из долгосрочного капитала и 39,08% из краткосрочного капитала.

8. Структура краткосрочного заемного капитала за период 2006-2007 гг., показала что увеличение произошло за счет кредиторской задолженности.

9. Структура кредиторской задолженности и изменение ее размера за период 2004-2006 гг. произошло за счет увеличения величина задолженности перед поставщиками и подрядчиками к концу 2004 года составила 9317тыс. руб. а к концу 2006 года составила 35150 тыс. руб., изменилась и структура данной статьи задолженности к концу 2004 года в общей величине кредиторской задолженности она составляла 47,11%, а в 2006 году 50,02%. В целом по каждой статье кредиторской задолженности наблюдается увеличение, задолженность перед персоналом к концу 2004 году 3199 тыс. руб. а к концу 2006 года 10110 тыс. руб., задолженность перед государственными внебюджетными фондами к концу 2004 году 295 тыс. руб. а к концу 2006 года 1372 тыс. руб., задолженность по налогам и сборам к концу 2004 году 833 тыс. руб. а к концу 2006 года 2905 тыс. руб., прочие кредиторы концу 2004 году 6133 тыс. руб. а к концу 2006 года 20737 тыс. руб.

Формирование внеооборотных активов в 2004 году на 99,11% за счет собственных средств и на 0,89% за счет долгосрочных заемных средств, в 2005 году 86,31% за счет собственных, и 13,69% за счет заемных, в 2006 году 67,07% за счет собственных средств, 32,93% за счет заемных. В динамике доля собственного капитала в формировании внеоборотных активов снизилась, что говорит о снижении эффективности работы птицефабрики.

Внеоборотные активы так и оборотные активы в основном формируются за счет собственных средств, что является положительным моментом в деятельности фабрики. Хотя в 2006 году доля заемного капитала выросла по сравнению с 2004 годом.

10. Эффективность управления капиталом значительно ухудшилась, об этом свидетельствую все рассчитанные показатели. Оборачиваемость собственного капитала увеличилась, что говорит об уменьшении доли собственного капитала. В 2004 году его оборачиваемость составила 1,3 оборот 2006 году оборачиваемость составили 1,07 оборот,

11. Оборачиваемость совокупного капитала так же увеличилась и составила 1,32 оборот. Хотя показатели рентабельности капитала значительно снизилась рентабельность собственного капитала в 2004 году составила 25,22%, а в 2006 году 7,66%. Рентабельность совокупного капитала в 2004 году составила 23,22%, а в 2006 году 5,41%. Срок окупаемости в 2004 году составил 3,96 лет а в 2006 году 13,06 лет.

12. Эффект финансового левереджа рассмотренного в 1 главе данной работы отсутствует, так как использование заемного капитала не приносит за период 2004-2006 гг. прирост прибыли на собственный капитал, а наоборот уменьшает ее о чем свидетельствуют расчетные показатели таблицы 4.2.

В целом нужно отметить об ухудшении работы птицефабрики в 2007 году, т. к. привлечение заемных средств не привело к увеличению прибыли, а только увеличило расходы предприятия.

Список литературы

1. Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. - 3-е изд., перераб. и доп. –М.: Финансы и статистика, 2005. - 528 с.

2. Бланк И.А. Финансовый менеджмент: Учебный курс. - К.: "Ника-Центр", Эльга - 2006. – 528 с.

3. Бланк И.А. Управление формированием капитала. - К.: "Ника-Центр", 2005. – 512 с.

4. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-Х т. / Пер. с англ. под ред. В. В. Ковалева. СПб.: Экономическая школа, 2004 г. Т.1. - 497 с.

5. Вертакова Ю.В., Кузьбожев Э.Н. Упреждающее управление на основе информационных технологий: Учеб. пособие // Под ред. д-ра экон. наук Э.Н. Кузьбожев; Курск. гос. техн. ун-т. Курск, 2007. – 152с.

6. Грачев А.В. Рост собственного капитала, финансовый рычаг и платежеспособность предприятия // Финансовый менеджмент. - 2006. -№2. –с.21-34.

7. Ефимова О.В. Анализ собственного капитала // Бухгалтерский учёт. – 2004. - № 1. - с.95-101.

8. Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2006. - 496 с.

9. Ковалёв В.В. Управление финансами: Учебное пособие. – М.: ФБК-ПРЕСС, 2006. - 160 с.

10. Лобанов Е.Н., Лимитовский М.А. Управление финансами: 17-модульная программа для менеджеров “Управление развитием организации”. Модуль 14. –М.: “ИНФРА-М”, 2005. - 280с.

11. Парамонов А.В. Учёт и анализ предпринимательского капитала // Аудит и финансовый анализ. – 2006 - № 1. - с.25 – 72.

12. Парушина Н.В. Анализ собственного и привлечённого капитала // Бухгалтерский учёт. – 2004. - № 3. - с.72 – 78.

13. Потапов А.Л. Применение имитационной компьютерной модели для определения оптимальной структуры долгосрочного капитала фирмы // Финансовый менеджмент. – 2005. - №1. –с.35-43.

14. Теплова Т.В. Финансовые решения: стратегия и тактика: учебное пособие. –М.: ИЧП “Издательство Министр”, 2004. – 264 с.

15. Финансовый менеджмент: теория и практика. Учебник / Под ред. Е.С. Стояновой. - 2-е изд., перераб и доп. –М.: Изд-во Перспектива, 2003. - 574с.

16. Экономический анализ: Учебник для вузов / Под. ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. –527 с.

Похожие работы

... «Олейна» и «Золотая семечка», уменьшенные на 3-5%. Продвижение (реклама) Маркетинговые исследования активно формируют сбытовую производственную политику всей группы компаний «ЭФКО» с 1998 года. Маркетинговый Центр, входящий в состав ЗАО «АПИК ЭФКО» (г. Москва), регулярно проводит исследования мирового и российского рынка подсолнечника, зерновых, всех видов растительных масел, майонеза, ...

... сеть в различных регионах, широкий ассортимент и качество товара, применение передовых технологий, постоянно развивающийся комплекс строительства, инвестиции, маркетинговые исследования рынка потребителей, реклама. Глава 3. Предложения по повышению маркетинговой деятельности ООО»ЭФКО». Кроме всех положительных сторон, я хотела бы обратить внимание на факторы риска: Риск снижения темпов ...

0 комментариев