Навигация

Внутренний таможенный транзит

34565

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Понятие и цели внутреннего таможенного транзита

2. Субъекты и условия ВТТ

3. Сроки осуществления процедуры ВТТ

4. Порядок завершения ВТТ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Всем известно, что важнейшими задачами государства являются защита прав граждан, содействие в повышении их общего благосостояния и страны в целом, а также прогрессивное развитие и сотрудничество с другими государствами. Таможенные органы призваны стать опорой для государства при выполнении этих задач.

Действительно, система таможенных органов, если таковая построена правильно, способна защитить как права производителей отечественной продукции, так и права потребителей. К примеру, защита прав соблюдается путём защиты от недоброкачественной продукции (подтверждение сертификата качества, лицензии и тп.). Правильно построенная схема контроля за внешнеэкономической деятельностью обеспечивает минимальные риски нарушения как таможенного законодательства, так и законодательства РФ в целом. Но при этом она не будет являться препятствием для участников ВЭД, что благотворно скажется на экономике страны. А следствием упрощения процедуры перемещения товаров будет повышение привлекательности российского рынка для иностранных производителей, тем самым произойдёт качественное повышение уровня экономической интеграции России в мировую экономику.

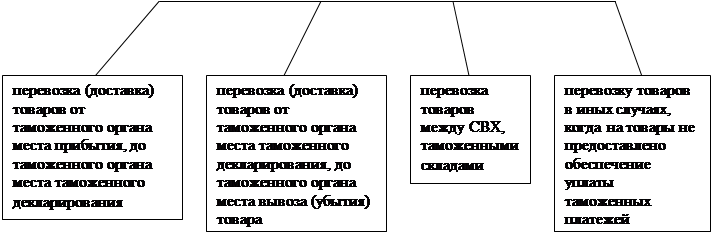

В данной курсовой работе мы расскажем об одном из элементов, входящих в комплекс таможенных процедур, а именно о процедуре внутреннего таможенного транзита. Для того чтобы субъект ВЭД мог вступить в непосредственный процесс таможенного оформления, он должен обеспечить доставку товаров от места их прибытия до места нахождения таможенного органа либо из места их нахождения при декларировании до места вывоза. Такая перевозка осуществляется посредством внутреннего таможенного транзита. ВТТ является одним из ключевых этапов перемещения товаров и транспортных средств и играет важную роль в процессе внешнеэкономической деятельности.

1. ПОНЯТИЕ И ЦЕЛИ ВНУТРЕННЕГО ТАМОЖЕННОГО ТРАНЗИТА

Ключевые моменты осуществления процедуры ВТТ закреплены Таможенным Кодексом РФ. Итак, внутренний таможенный транзит – это таможенная процедура, при которой иностранные товары перевозятся по таможенной территории Российской Федерации без уплаты таможенных пошлин, налогов и применения запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности [1, ст. 79.1]. ВТТ следует отличать от международного таможенного транзита, представляющего собой таможенный режим, используемый для перевозки иностранных товаров из места их прибытия на таможенную территорию РФ до места их убытия с этой территории. Вместе с тем, следует отметить, что условия применения этих таможенных процедур и порядок их завершения очень схожи.[2]. По сути, внутренний таможенный транзит необходим при импорте либо экспорте товаров и транспортных средств, а международный таможенный транзит применяется при перевозке товаров и транспортных средств через третьи страны. «ВТТ товаров начинается с момента выдачи таможенным органом отправления разрешения на ВТТ товаров и заканчивается в таможенном органе назначения оформлением завершения ВТТ. МТТ товаров начинается с момента выдачи таможенным органом отправления разрешения на транзит товаров и заканчивается фактическим вывозом товаров за пределы таможенной территории Российской Федерации или помещением товаров под другие таможенные режимы при соблюдении требований и условий, установленных Таможенным Кодексом»[5, п.3]. Главной целью внутреннего таможенного транзита является контроль за перемещением товаров и транспортных средств по таможенной территории Российской Федерации. Таким образом, товары, находящиеся под процедурой внутреннего таможенного транзита, могут перемещаться по заранее заданному маршруту по территории РФ без применения запретов и ограничений экономического характера. Проще говоря, наличие транзитной декларации говорит о легальности и неприкосновенности данного груза, поскольку опломбированное транспортное средство разрешается вскрывать только сотрудникам таможенных органов, и только в особенных случаях (например, если поступила информация о том, что в грузе имеется контрабандный товар). Из выше сказанного можно сделать вывод, что процедура ВТТ соблюдает права не только государства, но и участников ВЭД, защищая их от неправомерных действий со стороны недобросовестных сотрудников правоохранительных органов. В целом можно сказать, что процедура ВТТ жизненно необходима при перемещении товаров и транспортных средств, поскольку её отсутствие парализует правоохранительную деятельность таможенных органов.

2. СУБЪЕКТЫ И УСЛОВИЯ ВТТ

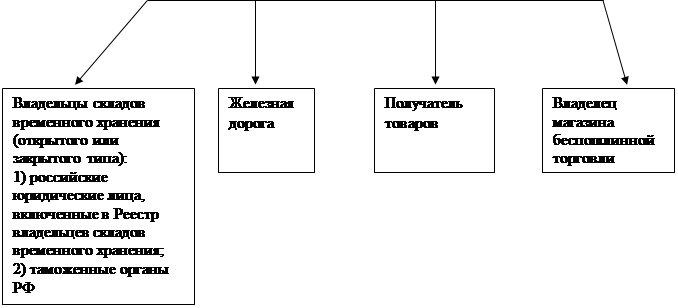

Под субъектами внутреннего таможенного транзита понимаются лица, перевозящие товары и транспортные средства, находящиеся под данной процедурой, лица, ответственные за товары и транспортные средства, включая таможенных перевозчиков. Таможенные органы осуществляют контроль соблюдения условий ВТТ и МТТ товаров с момента выдачи разрешения на ВТТ или МТТ товаров до окончания ВТТ или МТТ товаров.

На перевозчика при ВТТ и МТТ товаров возлагаются следующие обязанности:

1) доставить товары и документы на них в установленные таможенным органом отправления сроки в место доставки товаров, следуя по определенным маршрутам, если они установлены или заявлены;

2) обеспечить сохранность товаров, таможенных пломб и печатей либо иных средств идентификации, если они использовались;

3) не допускать перегрузку, выгрузку, погрузку и иные грузовые операции с товарами без разрешения таможенных органов, за исключением перегрузки товаров на другое транспортное средство. Такая перегрузка, если товары могут быть перегружены с одного транспортного средства на другое без повреждения наложенных таможенных пломб и печатей, допускается после предварительного уведомления таможенного органа.

Действие этих правил не распространяется на:

А) ВТТ товаров, перевозимых воздушным транспортом, если воздушное судно во время регулярного международного рейса в месте прибытия товаров совершает промежуточную или вынужденную (техническую) посадку без частичной выгрузки товаров;

Б) ВТТ и МТТ товаров, перевозимых трубопроводным транспортом и по линиям электропередачи;

В) МТТ международных почтовых отправлений;

Г) ВТТ и МТТ товаров, перемещаемых в сопровождаемом багаже и ручной клади физическими лицами для личного потребления;

Д) транспортные средства, перемещаемые в соответствии с МТТ [5, п. 7].

В случае недоставки иностранных товаров в таможенный орган назначения перевозчик или экспедитор, если разрешение на внутренний таможенный транзит получено экспедитором, обязаны уплатить ввозные таможенные пошлины, налоги в отношении недоставленных товаров.

Если товары переданы перевозчиком получателю или иному лицу без разрешения таможенного органа, лицо, получившее указанные товары во владение, несет ответственность за уплату таможенных пошлин, налогов, если будет установлено, что при получении таких товаров это лицо знало или должно было знать о нарушениях таможенного законодательства Российской Федерации.

Перевозчик и экспедитор не несут ответственность за уплату таможенных пошлин, налогов в случае, если товары уничтожены либо безвозвратно утеряны вследствие аварии, действия непреодолимой силы или естественной убыли при нормальных условиях перевозки (транспортировки).

Таможенные органы не вправе предъявлять перевозчику или экспедитору требование об уплате таможенных платежей на том основании, что перевозка осуществлялась не по определенным маршрутам или были нарушены установленные сроки внутреннего таможенного транзита, если иные условия и требования перевозки при ВТТ выполнены.

Говоря об условиях внутреннего таможенного транзита, сначала следует сказать, что перевозка товаров может осуществляться любым перевозчиком, в том числе таможенным перевозчиком, а также экспедитором, если он является российским лицом. Разрешение на ВТТ выдаётся таможенным органом отправления, т.е. там, где начинается перевозка. При этом требуется соблюдение следующих условий:

1) ввоз товаров на территорию РФ не запрещён;

2) в отношении ввозимых товаров проведён пограничный контроль и иные виды государственного контроля в месте их прибытия;

3) в отношении товаров представлены разрешения и (или) лицензии, если они требуются;

4) подана транзитная декларация;

5) обеспечена идентификация товаров (наложением пломб и печатей, нанесением маркировки, проставлением штампов, описанием и другими средствами);

6) транспортное средство оборудовано надлежащим образом в случае, когда товары перевозятся под таможенными пломбами и печатями;

7) приняты меры по обеспечению соблюдения таможенного законодательства (обеспечение уплаты таможенных платежей или таможенное сопровождение или определение конкретных маршрутов). [3, стр. 206].

Если разрешение на внутренний таможенный транзит не может быть выдано из-за несоблюдения условий, таможенный орган вправе разрешить перевозку товаров на склад временного хранения или в иные места, являющиеся зонами таможенного контроля, при условии таможенного сопровождения транспортных средств, на которых перевозятся товары.

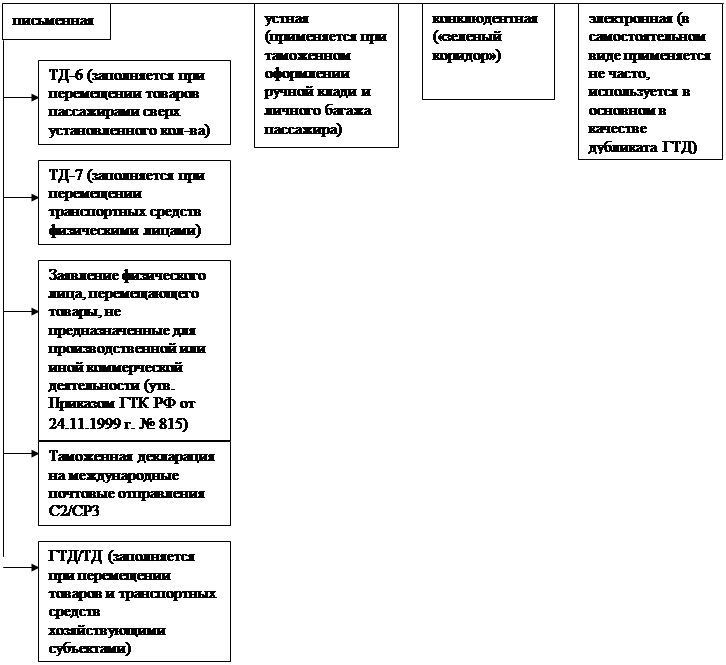

Форма транзитной декларации установлена приказом ГТК России от 08.09.2003 № 973 "Об утверждении Инструкции о совершении таможенных операций при внутреннем и международном таможенном транзите товаров" (зарегистрирована Минюстом России 13.11.2003, регистрационный № 5228) [2].

При этом следует учитывать, что в качестве транзитной декларации могут использоваться любые коммерческие документы (счета-фактуры, счета-проформы, отгрузочные спецификации, упаковочные листы, декларации о грузе, грузовые ведомости), транспортные (перевозочные) документы (международная или внутренняя товаротранспортная накладная, коносамент или иной документ, подтверждающий наличие и содержание договора морской (речной) перевозки, авиагрузовые накладные, железнодорожные накладные, документы, предусмотренные актами Всемирного почтового союза, экспедиторские документы, а также другие стандартные документы, предусмотренные международными соглашениями в области транспорта, транспортными уставами и кодексами, другими законами и издаваемыми в соответствии с ними правовыми актами) и (или) таможенные документы (таможенная декларация, оформленная таможенными органами РФ на вывоз товаров, таможенная декларация, оформленная таможенными органами иностранных государств, книжка МДП, оформленная в соответствии с требованиями Таможенной конвенции о международной перевозке грузов с применением книжки МДП, 1975 года (Конвенции МДП, 1975 года)), содержащие следующие сведения:

1) о наименовании и местонахождении отправителя (получателя) товаров в соответствии с транспортными документами;

2) о стране отправления (стране назначения) товаров;

3) о наименовании и местонахождении перевозчика товаров либо экспедитора, если разрешение на внутренний таможенный транзит получает экспедитор;

4) о транспортном средстве, на котором товары перевозятся по таможенной территории РФ, а при осуществлении перевозки автомобильным транспортом - также о водителе транспортного средства;

5) о видах или наименованиях, количестве, стоимости товаров в соответствии с коммерческими, транспортными (перевозочными) документами, весе или об объеме, о кодах товаров в соответствии с Гармонизированной системой описания и кодирования товаров или Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД России) на уровне не менее чем первых четырех знаков;

6) об общем количестве грузовых мест;

7) о пункте назначения товаров;

8) о планируемой перегрузке товаров или других грузовых операциях в пути;

9) о планируемом сроке перевозки товаров по таможенной процедуре ВТТ;

10) о маршруте, если перевозка товаров должна осуществляться по определенным маршрутам.

Только в случае отсутствия в документах перевозчика каких-либо из вышеуказанных сведений, в таможенный орган подается транзитная декларация по установленной форме. Требования таможенных органов о предоставлении иных сведений незаконны.

В случаях, предусмотренных международными договорами РФ, в качестве транзитной декларации используются документы, оформленные в соответствии с международными договорами РФ.

При соблюдении заявителем вышеуказанных условий, предъявления товаров таможенному органу и предоставления всех документов и сведений таможенный орган обязан выдать разрешение на ВТТ. Такое разрешение выдается сразу после того, как таможенный орган убедится в соблюдении условий ВТТ, но не позднее трех дней со дня принятия транзитной декларации. Принятие транзитной декларации осуществляется таможенным органом в день ее подачи и оформляется путем ее регистрации и проставления таможенным органом соответствующих отметок. Лицо, получающее разрешение на ВТТ также может представить электронную копию транзитной декларации (порядок ее представления разъяснен письмом ГТК России от 26.12.2003 № 01-06/50490 "Об электронной копии транзитной декларации").

Транзитная декларация предоставляется на перевозку транзитных товаров на одном транспортном средстве от одного отправителя в адрес одного получателя. Если в таможенном органе отправления партия ввезённых товаров перегружается из одного транспортного средства в несколько транспортных средств, лицо, получающее разрешение на ВТТ или МТТ товаров, представляет на каждую часть партии товаров отдельную транзитную декларацию. Принятие транзитной декларации удостоверяется таможенным органом путём присвоения ей уполномоченным должностным лицом таможенного органа отправления, а также документам, являющимся её неотъемлемой частью, регистрационного номера следующей структуры:

11111111/222222/3333333, где

11111111 – код таможенного органа отправления;

222222 – день, месяц, последние две цифры года;

3333333 –порядковый номер по журналу регистрации, форма и порядок ведения которого устанавливаются ФТС России.

Регистрационный номер заверяется уполномоченным должностным лицом таможенного органа отправления подписью и оттиском личной номерной печати [5, п. 13].

Для ускорения проведения таможенных процедур лицо, получающее разрешение на ВТТ или МТТ товаров, вправе заблаговременно до фактического ввоза товаров на таможенную территорию РФ подать в таможенный орган отправления, а таможенный орган отправления обязан принять транзитную декларацию и иные документы, предусмотренные инструкцией о совершении ВТД при ВТТ. В этом случае выдача разрешения производится после фактического предъявления товаров таможенному органу отправления.

В соответствии с ТК РФ при выдаче разрешения на ВТТ таможенный орган отправления в праве принять меры по обеспечению соблюдения таможенного законодательства РФ при ВТТ товаров. К таким мерам относятся:

- обеспечение уплаты таможенных платежей в отношении иностранных товаров в размерах, соответствующих сумме ввозных таможенных пошлин, налогов, которые подлежали бы уплате при выпуске товаров для свободного обращения.

Если сведений о товарах, представленных для целей ВТТ, недостаточно для исчисления суммы ввозных таможенных пошлин, налогов, размер обеспечения определяется исходя из наибольшей величины ставок таможенных пошлин, налогов стоимости товаров и (или) их количества, которые могут быть определены на основании имеющихся сведений;

- таможенное сопровождение;

- определение маршрутов.

Обеспечение уплаты таможенных платежей может производиться любым из следующих способов:

- залогом товаров и иного имущества;

- банковской гарантией;

- внесением денежных средств в кассу или на счет таможенного органа в федеральном казначействе;

- поручительством.

Порядок применения обеспечения уплаты таможенных платежей при ВТТ установлен распоряжением ГТК России от 09.12.2003 № 666-р "Об утверждении Инструкции об особенностях применения таможенными органами обеспечения уплаты таможенных платежей при внутреннем и международном транзите товаров".

ТК РФ установлены следующие случаи ВТТ, когда обеспечение уплаты таможенных пошлин, налогов не предоставляется:

- если перевозка товаров осуществляется таможенным перевозчиком;

- если сумма подлежащих уплате таможенных пошлин, налогов, пеней и процентов составляет менее 20 тысяч рублей;

- в иных случаях, когда таможенный орган отправления имеет основания полагать, что обязательства, взятые перед ним, будут выполнены;

В случае недоставки иностранных товаров в таможенный орган назначения перевозчик или экспедитор, если разрешение на ВТТ или МТТ товаров получено экспедитором, обязан уплатить ввозные таможенные пошлины, налоги в соответствии с ТК.

Если товары переданы перевозчиком получателю или иному лицу без разрешения таможенного органа, лицо, получившее указанные товары во владение, несёт ответственность за уплату таможенных пошлин, налогов, если будет установлено, что при получении таких товаров лицо знало или должно было знать о нарушениях таможенного законодательства Российской Федерации. Таможенные органы не вправе предъявлять перевозчику или экспедитору требование об уплате таможенных платежей на том основании, что перевозка осуществлялась не по определённым маршрутам или были нарушены установленные сроки ВТТ или МТТ товаров, если иные условия и требования выполнены.

В случае перегрузки товаров при ВТТ или МТТ товаров с одного транспортного средства на другое транспортное средство, ответственность за уплату таможенных пошлин, налогов, несёт перевозчик (экспедитор), получивший разрешение на ВТТ или МТТ товаров.

ФТС России в праве принимать решения о недопущении к ВТТ или МТТ перевозчика или экспедитора, неоднократно не выполнившего обязательств по перевозке товаров в соответствии с ВТТ или МТТ, что установлено вступившими в силу постановлениями о назначении административного наказания по делам об административных правонарушениях в области таможенного дела, если хотя бы одно из указанных постановлений не исполнено, либо таким перевозчиком не выполнена обязанность по уплате таможенных пошлин, налогов в соответствии со статьёй 90 Кодекса. Решение оформляется в виде правового акта ФТС России и доводится до сведения таможенных органов согласно установленному порядку.

Указанное решение подлежит отмене в течение пяти дней после уплаты административного штрафа, а также таможенных пошлин, налогов в соответствии со статьёй 90 Кодекса, о чём перевозчик или экспедитор, в отношении которого принято такое решение, уведомляется в письменной форме в пределах указанного срока.

Отмена решения оформляется в виде правового акта ФТС России и доводится до сведения таможенных органов согласно установленному порядку, а перевозчика (экспедитора) – в виде письма ФТС России [5, ч.7].

Таможенное сопровождение осуществляется должностными лицами таможенных органов в порядке, установленном приказом ГТК России от 03.10.2000 № 879 "Об утверждении Положения о таможенном сопровождении товаров и транспортных средств" (зарегистрирован Минюстом России 08.12.2000, регистрационный № 2485).

Таможенное сопровождение применяется в случаях:

- непредставления обеспечения уплаты таможенных платежей;

- перевозки отдельных видов товаров, определяемых на основе системы анализа рисков и управления ими;

- недоставки перевозчиком хотя бы один раз в течение одного года до дня обращения за разрешением на внутренний таможенный транзит товаров в место их доставки, что подтверждается вступившим в силу постановлением о назначении административного наказания по делу об административном правонарушении в области таможенного дела;

- обратного вывоза ошибочно поставленных в РФ товаров или товаров, ввоз которых в РФ запрещен, если место фактического пересечения указанными товарами таможенной границы при вывозе не совпадает с местонахождением этих товаров;

- перевозки товаров в место доставки, не являющееся местонахождением таможенного органа, а также в случае, когда разрешение на ВТТ не может быть выдано в связи с несоблюдением условий применения данной таможенной процедуры;

- перевозки товаров, в отношении которых применяются запреты и ограничения, установленные в соответствии с законодательством о государственном регулировании внешнеторговой деятельности.

Маршруты определяются для ВТТ отдельных видов товаров, в отношении которых при перемещении через таможенную границу зафиксированы частые случаи нарушения таможенного законодательства РФ либо установлены запреты и ограничения в соответствии с законодательством о государственном регулировании внешнеторговой деятельности.

В иных случаях маршруты перевозки отдельных видов товаров устанавливаются Правительством РФ.

Изменение установленного маршрута допускается с письменного разрешения таможенного органа.

Похожие работы

... в случае, если их совершение вызвано реальной угрозой уничтожения, утраты, безвозвратной утери или существенной порчи товаров и (или) транспортных средств. Таким образом, процедура внутреннего таможенного транзита имеет объемный характер и четкое законодательное закрепление. 2. Характеристика МАПП «Нехотеевка» Комплекс «Нехотеевка» расположен на 705 км автодороги Москва-Белгород-Харьков и ...

... ; -в рамках какого таможенно-правового института предусматривается выдача соответствующих разрешений. Согласно ст. 61 ТК РФ разрешения выдаются на осуществление отдельных таможенных операций, которые совершаются при таможенном оформлении товаров и транспортных средств (подпункт 20 пункта 1 ст. 11 ТК РФ). В свою очередь, временные пределы таможенного оформления установлены ст. 60 ТК РФ. Таким ...

... склада, не обладающих полномочиями в отношении товаров либо не являющихся представителями лиц, обладающих такими полномочиями); в) обеспечить возможность проведения в отношении этих товаров таможенного контроля. К обустройству склада временного хранения предъявляются следующие обязательные требования: а) помещения, предназначенные для склада временного хранения, располагаются только в наземных ...

... таможенных режимов, а также устанавливать новые таможенные режимы предусмотрено статьей 24 Таможенного кодекса РФ. При этом полномочие определять особенности правового регулирования таможенных режимов может быть реализовано только в том случае, если отдельные положения, регулирующие вопросы применения таможенных режимов, не предусмотрены Таможенным кодексом РФ. Отменяя или изменяя уже ...

0 комментариев