По общему правилу расчеты между субъектами хозяйствования – юридическими лицами, индивидуальными предпринимателями и частными нотариусами осуществляются в безналичном порядке в соответствии с Порядком расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь, утвержденным Указом Президента Республики Беларусь от 29 июня 2000 г. № 359 [5].

Кассовые операции - совокупность материально-технических процедур, заключающихся в приеме, хранении и выдаче наличных денег. Указанные процедуры урегулированы нормами финансового права, представляющими в своей совокупности специальный финансово-правовой институт [10].

Порядок организации наличного денежного оборота и порядок осуществления кассовых операций на территории Республики Беларусь в настоящее время регламентируется постановлением Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57 "Об утверждении Правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь" [6].

Названные Правила содержат легальное определение кассовых операций. Так, кассовые операции – это оприходование в кассу наличных денег; соблюдение порядка и сроков сдачи наличных денег; прием наличных денег в кассу предприятия, предпринимателя, частного нотариуса, выдача наличных денег из кассы предприятия, предпринимателя, частного нотариуса и оформление кассовых документов; порядок использования выручки; порядок и целевое использование наличных денег, полученных из касс банков; ведение кассовой книги и хранение наличных денег и других ценностей.

В соответствии с законодательством Республики Беларусь наличные деньги предприятий, предпринимателей и частных нотариусов подлежат обязательному зачислению и хранению на соответствующих счетах в банках. При этом у предприятия остается возможность использовать часть своих средств в виде наличных денег, однако наличные деньги, получаемые предприятиями из касс банков, должны расходоваться на те цели, на которые они получены.

Предприятия (предприниматели) могут иметь в своих кассах наличные деньги в пределах лимитов, ежегодно устанавливаемых банками, в которых открыты расчетные счета предприятия, независимо от форм собственности. Так, в соответствии с названными выше Правилами лимит остатка кассы – это предельный остаток, максимально допустимая сумма наличных денег, которая может находиться в кассе предприятия (у предпринимателя, частного нотариуса в случае установления им лимита остатка кассы) по состоянию на конец рабочего дня. Предприятия имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов, выплаты педагогическим работникам на приобретение методической литературы на срок не свыше трех рабочих дней (для колхозов, органов местного управления и самоуправления, расположенных в сельской местности – не свыше пяти рабочих дней), включая день получения денег в банке.

Правила и сроки сдачи наличных денег в кассы предприятий с последующей сдачей в учреждения банков определяются Правилами организации наличного денежного обращения в Республике Беларусь, утвержденным постановлением Правления Национального банка Республики Беларусь от 31 октября 2002 г. № 213 [7].

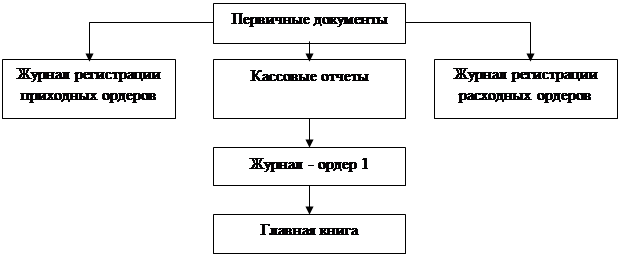

Каждый субъект хозяйствования для использования наличных денег обязано иметь кассу, то есть специально оборудованное и изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Выдача наличных денег из касс предприятий (предпринимателей) оформляется расходными кассовыми ордерами или надлежащим образом оформленными другими документами: платежными ведомостями, чеками, заявлениями на выдачу денег, счетами.

Предприятия обязаны вести учет кассовых операций в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Подчистки и неоговоренные исправления в кассовой книге запрещаются. Записи в книге могут производиться вручную или автоматизированным способом. Записи производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на следующее число и передает отчет в бухгалтерию.

На каждом предприятии предпринимателем производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверки других ценностей, находящихся в кассе. Сроки проведения ревизий устанавливает руководитель, однако проводятся ревизии не реже одного раза в квартал. Проверку может производить специально назначенная для этих целей комиссия, ревизионная комиссия или аудиторские организации.

Меры ответственности субъектов хозяйствования за нарушение порядка осуществления кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь установлены постановлением Правления Национального банка Республики Беларусь от 27 июня 2003 г. № 125 "Об утверждении Инструкции о мерах ответственности за нарушение правил ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь" [4]. Ответственность за нарушение правил ведения кассовых операций и расчетов наличными в иностранной валюте установлена постановлением Правления Национального банка Республики Беларусь от 27 июня 2002 г. № 119 "Об утверждении Инструкции о мерах ответственности за нарушение правил ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь" [3].

Так, за нарушение правил ведения кассовых операций предусмотрены следующие штрафные санкции:

- за превышение установленных лимитов остатков касс взыскивается штраф в размере 25 % от суммы выявленного превышения лимита остатка кассы за каждый рабочий день предприятия;

- за несоблюдение установленных в соответствии с законодательством Республики Беларусь сроков сдачи выручки в кассу банка службе инкассации банка либо эксплуатационным предприятиям Министерства связи Республики Беларусь взыскивается штраф в размере 10 % от суммы не сданной в установленные сроки выручки;

- за несоблюдение срока возврата неиспользованных сумм, выданных под отчет на командировочные и другие предстоящие расходы, взыскивается штраф в размере 10 % от суммы невозвращенного аванса, за исключением случаев, установленных трудовым законодательством (ст. 107 Трудового кодекса Республики Беларусь);

- за использование выручки сверх установленных банком размеров использования выручки взыскивается штраф в размере 10 % от суммы нарушения;

- за нецелевое использование наличных денежных средств, полученных из касс банков, взыскивается штраф в размере 10 % от суммы нарушения;

- за иные нарушения правил ведения кассовых операций, приведшие к сокрытию превышения установленного лимита остатка кассы, взыскивается штраф в размере 25 % от суммы нарушения за каждый рабочий день согласно расчету суммы превышения лимита остатка ка

Похожие работы

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... по приему, хранению и выдаче наличных денег в кассе предприятия, являются Правила ведения кассовых операций в Республике Беларусь. Этот документ устанавливает единый порядок хранения наличных денег, их приема и выдачи, оформления кассовых документов и ведения кассовой книги, ревизии кассы и контроля за соблюдением кассовой дисциплины. Проверка правильности ведения кассовых операций производится ...

... при подписании акта обязано собственноручно сделать запись, свидетельствующую о том, что все изложенные опрашиваемым лицом факты отражены в акте опроса верно. Порядок проведения налоговых проверок при условии отсутствия (утраты) у налогоплательщика документов бухгалтерского учета 21. Налогоплательщикам, не обеспечившим сохранность бухгалтерских документов либо не обеспечившим ведение ...

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

0 комментариев