Навигация

Учет операций связанных со снижением рисков неплатежей со стороны контрагентов

28043

знака

1

таблица

0

изображений

Галина Ермолова, ведущий специалист

Российское законодательство предусматривает ряд мер, направленных на предотвращение либо ослабление негативных последствий от неисполнения обязательств со стороны контрагентов: поручительство, банковская гарантия, аккредитив. В статье рассмотрен порядок отражения в учете организации таких сделок.

Каждая организация стремиться разработать и внедрить в своей деятельности эффективную систему управления дебиторской задолженностью, для оптимального снижения ее уровня, и доведения рисков сомнительной и безнадежной задолженности до нуля. Действительной мерой в этом направлении является, в том числе, обеспечение договорной работы компании, с учетом специфики ее деятельности и особенностей взаимоотношений с контрагентами.

Заключая сделку, организация должна быть уверена в том, что другая сторона выполнит свои обязательства надлежащим образом и в полном объеме. С этой целью она вправе требовать от контрагента определенных гарантий, обеспечивающих защиту ее финансовых интересов.

Российское законодательство предусматривает ряд мер, направленных на предотвращение либо ослабление негативных последствий, которые могут наступить в случае неисполнения (ненадлежащего исполнения) должником своих обязательств. В их число входит обеспечение исполнения договорных обязательств с помощью поручительства, банковской гарантии, аккредитивной формой расчетов.

Как юридически грамотно оформлять эти обязательства, нами было подробно рассмотрено в статье «Снижаем риски неплатежей со стороны контрагентов», которая была опубликована в предыдущем номере журнала «Тюменский бухгалтер». В настоящем материале предлагаем обратить внимание на порядок отражения этих обязательств в учете организаций - различных сторон участников сделки.

И так, банковская гарантия - это обязательство банка заплатить кредитору своего клиента заранее определенную сумму (ст. 368 ГК РФ).

Учет банковской гарантии.Предоставление гарантии является банковской операцией (п. 8 ст. 5 Закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности»). Значит, затраты на оплату такой услуги фирмы могут учесть при расчете налога на прибыль.

Проблемы могут возникнуть при определении вида издержек. Как правило, затраты на услуги банков включаются либо в состав прочих, либо в состав внереализационных расходов (пп. 25 п. 1 ст. 264, пп. 15 п. 1 ст. 265 НК РФ). Выбор конкретной статьи зависит от того, есть непосредственная связь между банковской услугой и производственным процессом в организации или такой связи нет.

Однако предоставление банковской гарантии - услуга особого рода. Довольно часто фирмы обращаются за гарантией, когда собираются покупать какие-нибудь материальные ценности. В некоторых случаях Налоговый кодекс РФ также требует, чтобы расходы, связанные с приобретением имущества, учитывались в его первоначальной стоимости.

В бухгалтерском же учете комиссионное вознаграждение банку, выдавшему гарантию, считается расходом, связанным с приобретением имущества. Если такие затраты имели место до того, как ценности были оприходованы, то их сумма включается в фактическую себестоимость товаров или в первоначальную стоимость основного средства (п. п. 5, 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Очевидно, что получение банковской гарантии повлечет за собой различия между данными бухгалтерского и налогового учета. А значит, бухгалтеру придется фиксировать налогооблагаемые временные разницы и отложенные налоговые обязательства. Предлагаем рассмотреть такую ситуацию на примере.

Пример. ООО «Сатурн» (оптовая торговля) приобретает партию товара стоимостью 236 000 руб. (в том числе НДС - 36 000 руб.) Договором поставки предусмотрено, что в обеспечение обязательств по оплате фирма предоставляет продавцу банковскую гарантию в размере стоимости товаров.

Банк, клиентом которого является «Сатурн», согласился выдать банковскую гарантию за вознаграждение в размере 4000 руб. В январе 2006 г. эта сумма была перечислена. В этом же месяце «Сатурн» предоставил поставщику банковскую гарантию и оприходовал товары.

Предположим, что товары проданы в феврале 2006 г. Выручка от реализации составила 330 400 руб. (в том числе НДС – 50 400 руб.). С поставщиком организация рассчиталась. Таким образом, свои обязательства по оплате «Сатурн» выполнил, и банковская гарантия осталась невостребованной.

Бухгалтер фирмы сделал следующие записи:

В январе:

Д-т 60 К-т 51- 4000 руб. - перечислено вознаграждение банку;

Д-т 41 К-т 60- 4000 руб. - сумма вознаграждения включена в стоимость товаров;

Д-т 41 К-т 60- 200 000 руб. - получены товары;

Д-т 19 К-т 60- 36 000 руб. - учтен входной НДС;

Д-т 60 К-т 51- 236 000 руб. - оплачены товары поставщику;

Д-т 68 К-т 19- 36 000 руб. - принят к вычету НДС по товарам.

В налоговом учете бухгалтер «Сатурна» включил вознаграждение в состав внереализационных расходов. Будем считать, что других различий между бухгалтерским и налоговым учетом у фирмы нет. Налогооблагаемая временная разница составила 4000 руб., следовательно, величина отложенного налогового обязательства равна:

Похожие работы

... он открывает документарный аккредитив у домицилиата. Платеж производится против представления подлинника векселя. Последний сравнивается с копией и сверяется по другим признакам, которые плательщик счел нужным указать при открытии аккредитива. §3 Применение векселя в расчетах между предприятиями Схема использования простого векселя представлена на рис.18. Из нее видно что простой вексель можно ...

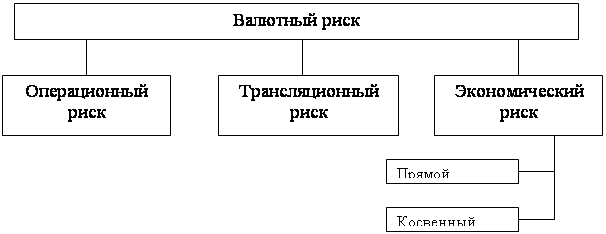

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... ему ссуд, определения вероятности их своевременного возврата в соответствии с кредитным договором. С этой целью используют: финансовые коэффициенты, анализ денежного потока, оценку делового риска. В США для оценки кредитоспособности потенциального заемщика и, следовательно, минимизации кредитного риска используют подход, получивший название 6«С», в основе которого лежат следующие критерии оценки ...

0 комментариев