Навигация

Во-первых, ЦБ пошел на девальвацию рубля, отказавшись от валютного коридора

67578

знаков

74

таблицы

0

изображений

1. Во-первых, ЦБ пошел на девальвацию рубля, отказавшись от валютного коридора.

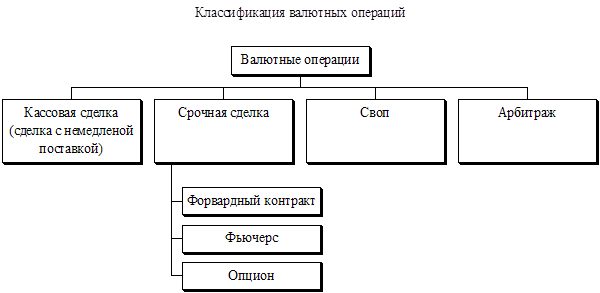

2. Во-вторых, на протяжении сентября 1998 г. – июня 1999 г. ЦБ ввел более десятка ограничений на операции, связанные с валютными операциями коммерческими банками. Так, 16 сентября 1998 г. введено требование обязательной продажи 50% экспортной валютной выручки только на межбанковских валютных биржах. Цель введенного требования состояла в том, чтобы ужесточить контроль за продажей экспортной валютной выручки в силу того, что на биржевом рынке есть возможность проконтролировать факт продажи установленной экспортной выручки.

Действия ЦБ после финансового кризиса августа 1998 г. оцениваются по-разному его участниками. Тем не менее, нельзя не признать, что в этот период были решены первоочередные задачи, связанные с восстановлением валютного рынка:

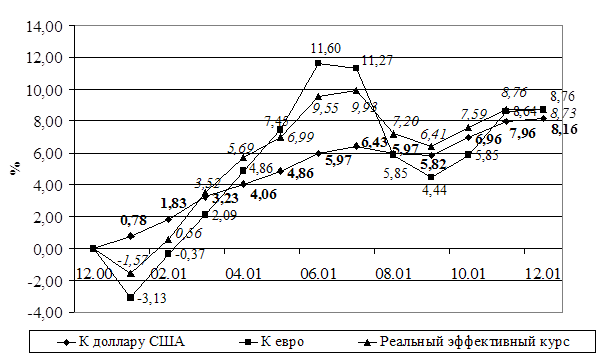

обеспеченно относительное равновесие спроса и предложения на валютном рынке и устранена угроза неконтролируемых изменений курса рубля. За девять месяцев 1999 г. курс доллара на валютном рынке повысился на 25% при инфляции в 32,4%;

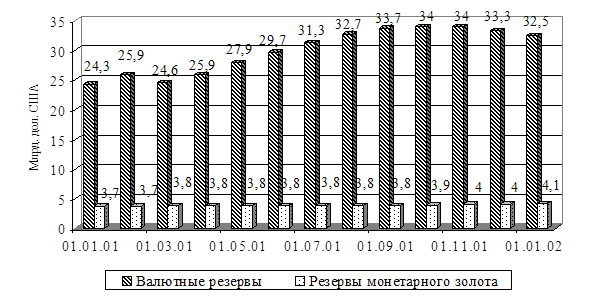

созданы условия для поддержания уровня валютных резервов и мобилизации валютных средств для обслуживания внешнего долга;

усилена роль валютного рынка в обслуживании внешнеторговых связей. В настоящее время около 60% операций на биржевом рынке непосредственно связаны с обслуживанием операций по экспорту и импорту;

ограничены спекулятивные возможности КБ;

ужесточен контроль над бегством капитала из страны.

Нынешняя ситуация на валютном рынке требует либерализации валютного законодательства. С 2007 года начнет действовать новый закон о валютном контроле. Считается, что документ носит либеральный характер. В нем, в частности, максимально исключена возможность ввода ограничений на валютном рынке со стороны ЦБ или правительства. В ходе рассмотрения законопроекта в ГосДуме из него были исключены почти все текущие и часть капитальных операций, по которым кабинет министров или Банк России могут вводить ограничения. Фактически у монетарных властей осталось два очень мощных рычага воздействия на трансграничные потоки капитала. Во-первых, в законе закреплено право ЦБ потребовать от инвесторов при вывозе средств за рубеж зарезервировать до 100% вывозимого объема на срок до двух месяцев. Во-вторых, при ввозе капитала допускается возможность депонирования до 20% средств на срок до одного года. Таким образом, срок действия всех ограничительных норм 1 января 2007 г. После этой даты все ограничения утратят силу, если, конечно, законодатели не сочтут необходимым вновь подправить закон.

Глава 4. Платежный балансПонятие и структура платежного баланса

Платежный баланс – это соотношение платежей, произведенных данной страной другим странам, и валютных поступлений из-за границы, за определенный период времени.

Данные платежного баланса отражают, как в течение отчетного периода развивалась торговля с другими странами, которая непосредственно влияет на уровень производства, занятости и потребления, сколько доходов было получено от нерезидентов и сколько было выплачено им. Согласно рекомендациям МВФ, платежный баланс сводят за определённый период, т.е. отражают не только фактически совершенные платежи, но и платежи, которые будут совершены в течение отчетного периода. Следовательно, платежные балансы чаще всего содержат данные расчетных балансов. Следует отметить, что в платежном балансе фиксируются не сами внешнеэкономические операции, а их денежный результат.

Разделение платежного баланса происходит на конкретные счета, или компоненты, которые основываются на ряде принципов, среди которых следует особо выделить следующие:

каждая статья платежного баланса должна иметь свои особенности, т.е. фактор или их совокупность, оказывающие влияние на объем одной статьи, должны отличаться от факторов, воздействующих на иные статьи;

сбор информации для учета по статьям не должен представлять особых сложностей для составителей баланса;

структура платежного баланса должна быть такой, чтобы показатели платежного баланса сочетались с другими статистическими системами, например, системой национальных счетов; в то же время, количество статей не должно быть чрезмерно многочисленным, а сами статьи должны подлежать консолидации в компоненты более высокого уровня (для того, чтобы страны, не вышедшие на высокий уровень обработки статистической информации были способны представлять платежный баланс с меньшей детализацией).

Статьи платежного баланса делятся на основные и балансирующие. Сальдо баланса измеряется только по основным статьям, а балансирующие статьи в сумме должны быть равны сальдо платежного баланса, так как они показывают куда расходуются денежные средства.

В различные периоды времени отнесение статей платежного баланса к основным и балансирующим осуществлялось по-разному. Однако с 1976 года платежный баланс содержит два раздела.

Счет текущих операций, который включает в себя торговый баланс (валютные поступления и платежи, связанные с экспортом и импортом товаров и услуг), доходы от инвестиций, % по кредитам и односторонние государственные трансферты.

Счет движения капитала и кредитов, который отражает движение прямых и портфельных инвестиций, полученные и предоставленные кредиты, прочие инвестиции, а также состояние и изменение валютных резервов страны.

Сальдо нынешнего баланса измеряется по счетам текущих операций.

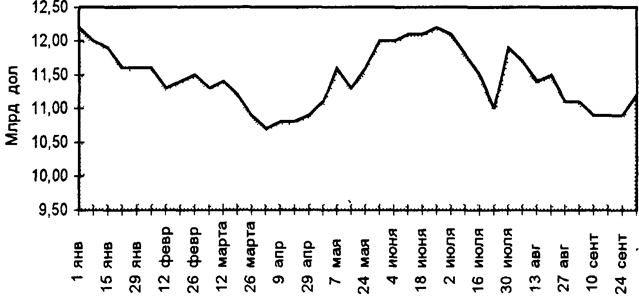

Платежный баланс России стал открыто публиковаться после вступления РФ в МВФ, т.е. с 1992 года. С того времени наблюдается постоянно положительное изменение платежного баланса, но это не из-за того, что экономика России крепнет. Всему этому есть простое объяснение – мировые цены на энергоресурсы постоянно растут, а Россия является одним из ведущих поставщиков этих ресурсов.

Таблица 3

| Оценка платежного баланса Российской Федерации за 2005 год 8 (млрд. долларов США) |

|

Платежный баланс, который в настоящее время отвечает международным стандартам, имеет и свои отрицательные стороны, которые связаны, прежде всего, с отсутствием достоверной статистической информации, необходимой для его составления.

Есть разные способы регулирования платежного баланса, но наиболее действенные, на коротком периоде времени, прямой контроль. Именно его чаще используют, хотя именно они имеют наименьшие положительные отклики у населения.. Например, в России для уменьшения импорта автомобилей были введены таможенные пошлины (так же для увеличения поступлений в бюджет).

2000 год для платежного баланса России стал переломным. Впервые итоговое сальдо было положительным, впервые сальдо торгового баланса было таким большим, впервые было выплачено такая большая сумма по внешнему долгу. В тот год нас пытались убедить, что в экономики России начался невиданный подъем. Но спустя годы можно сказать, что такого подъема не было, были только удачные стечения обстоятельств: повышение цен на нефть, списание части внешнего долга перед Лондонским клубом и т.д. Главное, что было достигнуто – стабилизация платежного баланса.

В итоге, платежный баланс является одним из важнейших инструментов макроэкономического анализа и прогнозирования. Он активно используется для определения фискальной политики, при принятии решений по регулированию внутреннего валютного рынка и валютного курса. Изменения валютного курса имеют ощутимые последствия для экономики, поэтому закономерно, что платежный баланс является важным объектом регулирования как внутри государства, так и в межгосударственных отношениях.

ЗаключениеВ данной работе были рассмотрены вопросы о валюте, валютных курсах и рынках и методах его регулирования, а также о понятии и структуре платежного баланса. Все эти вопросы взаимосвязаны, и каждый вытекает один из другого. Изучив их, я поняла, что экономика не может существовать без развитого финансового рынка, который может существовать только в условиях развитого и свободного валютного рынка, до чего ещё многим развивающимся странам, как Россия, далеко. Международные валютные отношения всегда были сложными, а для нашей страны, которая только недавно вошла на этот рынок и уже претерпела много потрясений, вызвав этим недоверие многих участников, будет тяжело обосноваться там и стать полноправным её участником. Наша страна только ступила на путь развития рыночной экономики, а люди, управляющие ей, не зная сущности экономики, в самом начале её пути уже смогли наделать столько ошибок, что кажется, как будто делая шаг вперед, мы делаем два шага назад. В настоящее время экономика, в том числе и валютный рынок, развиваются, но как я уже ранее писала, это всё оттого, что Россия – страна энергоресурсов. Именно поэтому нам кажется, что идёт развитие. А так хочется, чтобы валюта шла к нам не за ресурсы, которые не восполняются, а за продукты и услуги, производимые в России.

Список литературыВоронин В.П. Деньги, Кредит, Банки: Учебное пособие. – М.:Юрайт, 2002

Камаева В.Д. Экономическая теория: Учебник для вузов. – М.:Владос, 2000

Макконнелл К.Р. Экономикс: Учебник. – М.:Инфра-М, 2003

Боткин О.И. Основы экономического анализа: Курс лекций. – Ижевск: Издательство Удмурсткого Университета, 1996

www.finance.rich4you.ru: статья «Валютный режим в России: прошлое и настоящее», автор Плетенв А., 2004

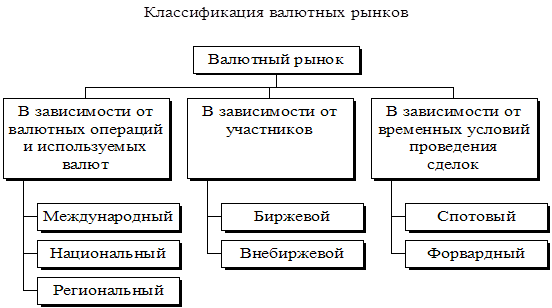

www.alexdl.ru/articles_23: «Виды валютных рынков», 2003

www.consultant.ru: Федеральный закон № 173-ФЗ от 10.12.2003 г., «О валютном регулировании и валютном контроле»

www.cbr.ru:«Оценка платежного баланса РФ за 2005 год», данные Ц

Похожие работы

... рынка являются банки, поэтому, в основном, российский валютный рынок является межбанковским. В настоящий момент в РФ продолжается поиск оптимального сочетания государственного регулирования операций участников валютного рынка и рыночной инициативы. Укрепляется законодательная база, определяющая основные правила поведения его участников. Несмотря на ее противоречивость, отток капитала за границу ...

... основанный на золоте и ведущих валютах, конвертируемых в золото. Платежные средства в иностранной валюте, предназначенные для международных расчетов, стали называться девизами. Вторая мировая валютная система была юридически оформлена межгосударственным соглашением, достигнутом на Генуэзской международной экономической конференции в 1922 г. Ее основой явились золото и девизы – иностранные валюты. ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

... устанавливает следующий порядок и условия проведения торгов иностранной валютой за российские рубли на единой торговой сессии межбанковских валютных бирж. 3.2 Проблемы о валютном регулировании и контроле В российской экономике получают все более широкое распространение новые финансовые инструменты, которые используются в обслуживании расчетов внутри коммерческого оборота по внешнеторговым ...

0 комментариев