Навигация

Аудит дебиторско- кредиторской задолженности

55447

знаков

0

таблиц

0

изображений

1. ТЕОРИЯ АУДИТА И МЕСТО АУДИТА ДЕБИТОРСКО-КРЕДИТОРСКОЙ

ЗАДОЛЖЕННОСТИ В СИСТЕМЕ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ.

1. 1. ТЕОРИЯ АУДИТА.

Аудит представляет собой независимую экспертизу и анализ публичной финансовой отчетности хозяйственного субъекта уполномоченными на то лицами (аудиторами) или фирмой с целью определения ее достоверности, полноты и реальности соответствия действующему законодательству и требованиям, предъявленным к ведению бухгалтерского учета и состоянию финансовой отчетности.

Аудит имеет глубокие исторические корни. Еще в эпоху рабовладельцев и феодалов собственники нанимали контролеров, которые выслушивали отчеты управляющих. На государственном уровне создавались специальные органы, которые контролировали сбор налогов, государственные расходы. С развитием торговли и промышленности поступления налогов стали играть существенную роль в бюджете государства. Для разрешения недоразумений между налоговыми органами и управляющими, представляющими интересы собственников, возникла потребность в независимом контроле, который и получил название аудит. Причем в нем были заинтересованы обе стороны. К услугам аудиторов обращалась и незаинтересованная сторона - суд, арбитраж. Мощным толчком в развитии аудита стала эпоха развития капитализма. Для того, чтобы предупредить злоупотребления, сокрытие затрат и доходов, неправильное распределение прибыли, умышленное ее присвоение управляющими, собственник вынужден был прибегнуть к проверке финансовой отчетности независимыми аудиторами. В это время выходит серия законов о компаниях, в соответствии с которыми компании были обязаны один раз на протяжении года приглашать независимого бухгалтера (аудитора) для подтверждения и проверки отчетности перед собственниками. С появлением акционерных обществ развитие аудита было обусловлено общностью интересов собственников и банков (аудиторское подтверждение финансового состояния обеспечивало более высокие гарантии получения кредитов); собственников и бирж; собственников и будущих инвесторов, акционеров; собственников и поставщиков сырья и материалов, а также оптовых покупателей продукции. Таким образом, причинами возникновения, становления и развития аудаита " Уотерхауз", "Артур Андерсен" и другие.

На Украине аудиторская независимая деятельность не нашла распространения. В советское время функционировал только государственный контроль, который осуществляли Министерство государственного контроля УССР, а потом Комитет народного контроля УССР, а также ведомственные органы контроля, контрольно-ревизионные управления министерств и ведомств. После краха командно-административной системы появилась объективная необходимость развития аудита. Он касался прежде всего деятельности совместных предприятий и осуществлялся такими созданными в Украине аудиторскими фирмами, как "Инаудит", "Эрнст энд Янг Украина", а также рядом фирм по аудиту национальных предприятий. Более широкое развитие аудит в Украине получил с выходом Закона "Об аудиторской деятельности" в 1993 г. Аудит осуществляют аудиторы, которые могут работать самостоятельно или в аудиторской фирме.

Аудиторы - это высококвалифицированные специалисты в области учета, контроля и анализа, которые имеют сертификат и лицензию на право ведения аудиторской деятельности. Аудиторы (аудиторские фирмы) проверяют и анализируют производственно-хозяйственную деятельность различных производственно-экономических систем, как правило, на договорной основе, а также составляют заключение о конечных результатах функционирования исследованных систем за определенный период времени. Аудиторские фирмы подразделяются на национальные, в которых работают только аудиторы Украины, и международные, в которых принимают участие аудиторы разных стран.

Деятельность независимых аудиторских фирм государственному управлению не подлежит. Вопросы, связанные с подготовкой, работой и профессиональной защитой аудиторов, регулируют Аудиторская палата Украины (АПУ) и Союз аудиторов Украины (САУ). АПУ осуществляет сертификацию специалистов, занимается аудиторской деятельностью, утверждает нормы аудиторской деятельности, ведет реестр аудиторов и фирм, осуществляющих аудит. Она функционирует как независимый самостоятельный орган на началах самоуправления. Члены палаты работают на общественных началах. Создание САУ связано с нападками на аудиторов в связи с невозможностью точного прогноза банкротства, нераскрытием запутанных мест в отчетах клиентов и др.

По форме и цели осуществления различают аудит внешний (независимый) и внутренний (зависимый, т. е. подчиненный фирме, в которой он производится).

Внешний аудит проводится по договору с аудитором (аудиторской фирмой) и предприятием о выполнении независимой экспертизы финансово-хозяйственной деятельности; разработке рекомендаций по финансовой стратегии и повышению эффективности хозяйствования; оценке платежеспособности и имеющихся резервов, разработке рекомендаций по улучшению работы предприятия. Внешний аудит может быть добровольным (по желанию предприятий - клиентов) и обязательным (в соответствии с законодательными актами). Так, согласно Закону Украины "Об аудиторской деятельности" аудит предприятий с частной формой собственности, аудит коммерческих банков, фондов, бирж производится ежегодно. Обязательный аудит может быть организован также по решению суда или следственных органов. Внутренний аудит представляет собой внутрихозяйственный контроль за формированием затрат по местам их возникновения с выявлением конкретных причин отклонений от нормативной информации; вычленение экстенсивных и интенсивных факторов, недостатков и резервов хозяйственно-финансовой деятельности в первичных производственных подразделениях и обеспечение необходимой информацией всех управленческих служб для принятия ими соответствующих мероприятий с целью улучшения работы предприятия. По масштабам работы внутренний аудит подразделяется на общий, по всем вопросам аудита фирмы в целом, и на локальный, по отдельным направлениям аудита (технологии, учета). Внутренний аудит, где он создан, является обязательным.

елью и задачей внешнего аудита является подтверждение правильности отчетности и учета, оценка соответствия внутреннего аудита политике и цели деятельности предприятия, а также предоставление заключения о реальности баланса, отчетности и прибыли предприятия.

Целью и задачей внутреннего аудита является изучение бухгалтерской (финансовой) и операционной информации по отдельным статьям затрат, остатков на бухгалтерских счетах и др. , также анализ системы учета и внутреннего контроля для разработки проектов управленческих решений, проведения стратегического анализа, разработки финансового прогноза. Внешний аудит тех фирм, где есть внутренний, с точки зрения их цели и задач необходимо рассматривать как единое целое.

Под объектами аудиторских услуг понимают отдельные или взаимосвязанные экономические, организационные, информационные или иные стороны функционирования изучаемой системы состояние которых может быть оценено количественно или качественно. Аудит имеет дело с объектами, различными по составу, целевой ориентации, отношению к отдельным сферам деятельности, многими другими характеристиками. Это требует по отношению к объектам определенной классификации, которая обеспечивала бы достаточно целостное представление о предмете аудита.

Общая схема классификации объектов аудиторской деятельности представлена на рис. 1. По своему виду объекты делятся на:

- ресурсы;

- хозяйственные процессы;

- экономические результаты деятельности;

- организационные формы управления;

- методы управления;

- функции управления.

По сложности объекты можно разделить на две группы:

- совокупные ресурсы и хозяйственные процессы, целостные системы

управления;

_ группы ресурсов и хозяйственных процессов, относительно обособ-

ленные части системы управления.

Сложность объекта - понятие относительное. Она определяется размерами предприятия, объемом производства, интенсивностью хозяйственных операций, организационной структурой производства, прочими его системными характеристиками. В зависимости от сложности объекта определяют объем, характер и срок выполнения работ, необходимое количество аудиторов, методические подходы к решению задачи.

По отношению объектов к сфере деятельности целесообразно выделить объекты: сфер материально-технического снабжения, основного и вспомогательного производства, сбыта, управления и др. Специфика сферы определяет методы аудиторского изучения объекта.

По связи объекта со временем различают объекты, состояние которых оценивается в прошедшем, настоящем и будущем времени. Отнесение объектов к конкретной группе зависит от задач, которые решает аудитор. Если он оценивает достоверность отчетности, тогда учет в качестве объекта изучения будет рассматриваться в настоящем времени. Если аудитор будет исследовать учет с целью его совершенствования, предложения аудитора будут очерчивать новые возможности учета, т. е. определять его будущее состояние.

По характеру оценки состояния объекта различают объекты, состояние которых оценивается только по количественным характеристикам;относительно которых могут быть использованы лишь качественные оценки; такие, которые требуют как количественных, так и качественных оценок. Объекты первой группы - это ресурсы и экономические результаты деятельности; объекты второй группы - организационные формы, методы и функции управления; объекты третьей группы - хозяйственные процессы.

По продолжительности нахождения объектов в поле деятельности аудита можно выделить три группы объектов: которые постоянно находятся в поле аудиторского внимания; по которым производится периодическая аудиторская оценка; которые требуют разовой оценки.

По отношению к видам аудита выделяют объекты: внутреннего и внешнего аудита. Ресурсы, хозяйственные процессы и другие объекты постоянно находятся в поле зрения внешнего и внутреннего аудита. Однако, внешних контрагенов - налоговую инспекцию, банк - вряд ли сможет удовлетворить информация внутренних аудиторов из-за их зависимости от администрации своего предприятия. Именно поэтому достоверность бухгалтерской отчетности, законность хозяйственных операций, наличие ресурсов, платежеспособность предприятия требуют независимой оценки.

Системность классификации объектов во многом определяет использование специфических приемов, составляющих метод аудиторской деятельности.

Метод аудита - это совокупность приемов, с помощью которых оценивается состояние изучаемых объектов. Большое количество разных приемов можно объединить в три группы: определение состояния объектов в натуральном виде, сопоставление и оценка. Приемы первой группы - это осмотр, пересчет, взвешивание, измерение, позволяющие определить количественное состояние объекта, лабораторный анализ, целью которого является определение качественного состояния объекта. Сопоставление позволяет определить отклонения действительного состояния объектов от норм и нормативов, прогнозных показателей, многих других правил, в соответствии с которыми они должны функционировать. Приемы третьей группы связаны с оценкой прошлого, настоящего и будущего состояния объектов, они являются логическим завершением процесса сопоставления. Оценке подлежит состояние всех объектов, по отношению к которым применяются оба предыдущих метода. Содержанием всех без исключения аудиторских операций в сфере экономики является оценка, т. е. правильное восприятие сущностных сторон процессов - объектов аудиторского изучения.

Особое значение в методе имеет оценка риска, который в определенной мере присущ аудиторской практике в связи с возможностью ошибок в отдельных частях аудиторского вывода, а также ошибок и несоответствий в учете и бухгалтерской отчетности. Такая оценка производится на стадии выбора клиента и планирования аудита. Общее обследование объектов с помощью целенаправленных тестов позволяет определить степень риска и на этом основании или отклонить просьбу клиента об аудиторской проверке, или принять необходимые меры для уменьшения риска. Оценку риска производят на основании сопоставления фактического состояния объектов с соответствующими эталонами - планами, нормами, законоположениями, т. е. с их желаемым состоянием.

Одним из важнейших рабочих нормативов, т. е. основных правил осуществления аудита, является планирование, в соответствии с которым аудитор должен так организовать свою деятельность, чтобы обеспечить ее высокое качество и быть уверенным, что в каждой конкретной ситуации применяются наиболее эффективные и действенные процедуры аудита. Планирование аудита тесно связано с определением целей, задач, ответственности и обязанностей аудитора. Учет этих факторов должен гарантировать высокое качество, экономичность, эффективность и своевременность независимых проверок. Первоочередному планированию подлежат аудиторские проверки бухгалтерской отчетности на предприятиях, где в соответствии с действующим законодательством они являются обязательными. Затем планируется оказание аудиторских услуг по дополнительным договорам. При планировании проверки и подготовке к ней аудитор обязан определить:

- важнейшие направления деятельности проверяемой единицы;

- вопросы подчиненности;

- форму представления выводов и заключений;

- цели, объекты аудита;

- сильные и слабые стороны ключевых направлений системы управле-

ния и контроля предприятия;

- существенную сторону рассматриваемых вопросов;

- наиболее приемлемый метод проверки.

Для успешного выполнения этих задач нужно изучить систему внутреннего аудита проверяемой единицы, ее рабочую программу, меры, которые были приняты для выполнения рекомендаций предыдущего аудитора, подготовить документацию, необходимую для проведения аудита, составить план проверки, утвержденный директором аудиторской фирмы и директором проверяемого предприятия, осуществить аудит и составить квалифицированное аудиторское заключение, если результаты проверки предоставляют такую возможность. При составлении общего плана проведения аудита целесообразно предусмотреть следующие вопросы:

- условия договора на выполнение аудита;

- содержание аудиторского отчета, сроки его предоставления и дру-

гие способы передачи информации клиенту;

- установленная законом ответственность аудитора;

- ответственность клиента за предоставленную бухгалтерскую отчет-

ность и полноту другой необходимой информации;

- применяемая форма бухгалтерского учета;

- воздействие на аудит новых бухгалтерских или аудиторских ин-

струкций, нормативов, законов в ходе аудиторских проверок;

- установление уровней существенности решаемых задач;

- определение наиболее важных этапов и задач аудита;

- степень доверия к форме бухгалтерского учета и внутреннему кон-

тролю;

- работа внутренних аудиторов и масштабы их привлечения;

- сущность и объем аудиторских доказательств;

- условия, требующие особого внимания (возможность ошибки, обма-

на и др. );

- аудиторский риск;

- привлечение экспертов.

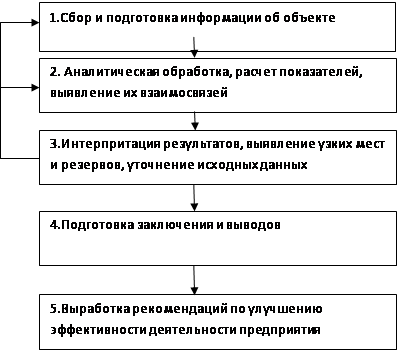

Общая схема планирования аудита представлена на рис. 1.

Проводить аудит наиболее рационально по таким стадиям:

- определение типа, структуры предприятия и управления им;

- планирование и последующий контроль аудита;

- изучение и оценка формы и методов учета;

- изучение, оценка и проверка внутреннего контроля;

- проверка хозяйственных операций и учетных регистров;

- проверка реальности статей баланса;

- проверка соответствия данных бухгалтерской отчетности учетным

регистрам;

- проверка соответствия прибылей и убытков фактическим результа-

там деятельности;

- проверка соответствия бухгалтерской отчетности учетной практи-

ке и действующему законодательству;

- анализ бухгалтерской отчетности в целом и проверка аудиторской

работы с целью определения достоверности и объективности информа-

ции, содержащейся в отчетности;

- обобщение результатов проверки и составление аудиторского отче-

та.

После принятия обязательства по выполнению аудита аудитор обязан произвести аудиторские процедуры, согласованные с клиентом, которые в общем виде могут быть представлены следующим образом :

- понимание деятельности предприятия, его организации, отрасли, в

которой осуществляется эта деятельность;

- получение и анализ информации о деятельности предприятия в це-

лом, а также об учете и отражении хозяйственных операций;

- изучение формы и метода учета, определение их соответствия

предъявленным к ним требованиям (глубина и способ изучения зави-

сят от сложности формы учета итого, в какой степени аудитор мо-

жет полагаться на данные внутреннего контроля);

- анализ форм и методов учета с письменным изложением фактов,

составление схем документооборота, анкет или комбинация этих ме-

тодов;

- использование результатов анализа деятельности, проведенного

клиентом, с его согласия;

- контроль процесса отражения некоторых операций в учете методом

"сквозной проверки";

- проверка того, что в течение всего периода деятельности формы и

методы учета применялись так, как это отражено в нормативных до-

кументах.

Особое внимание следует обратить на рассмотрение вопросов,

поднимавшихся при аудите в прошлые годы. В соответствии с норма-

тивами аудитор обязан тщательно планировать, контролировать и

вести учет своей деятельности.

Ход аудиторской проверки и ее результаты должны быть докумен-

тально оформлены. Рабочие документы аудитора - это записи аудито-

ров, соответствующие общепринятым стандартам. В них содержатся

обоснования выбора необходимых в данных условиях процедур и дру-

гих решений, принимаемых в ходе проверки. Рабочие документы мож-

но разделить на:

- непрерывно ведущиеся документы;

- аудиторские административные документы;

- документы аудиторской информации;

- заключительные документы.

Непрерывно ведущиеся документы содержат информацию по вопросам,

которые интересуют аудитора в течение многих лет проверки одного

и того же клиента. Это копии Устава, копии текущих контрактов,

заметки о предприятии, его продукции, копии протоколов собраний

акционеров, Совета директоров (если это АО), продолжающиеся

реестры счетов, остатки по которым переносят вперед на несколько

лет, например, акционерного капитала, финансовые отчеты и ауди-

торские отчеты прошлых лет.

Текущая аудиторская административная документация - это докумен-

ты начальных стадий планирования проверки. Сюда обычно входят:

письмо о приглашении аудиторов или договор на проведение аудитор-

ской проверки, документ о назначении аудиторов для выполнения

проверки, докладная записка о встречах с руководством предприя-

тия-клиента, предварительный аналитический обзор, начальные оцен-

ки эффективности и материальности, памятная записка о планирова-

нии, расписание проверки, вопросник по внутреннему контролю, воп-

росник по управленческому контролю, вопросник по компьютерному

контролю, оценка системы внутреннего контроля, аудиторская прог-

рамма, рабочий пробный баланс счетов Главной книги, рабочие доку-

менты о предварительных корректировках и переклассификации ста-

тей отчетности, докладная записка о результатах анализа и неза-

вершенных процедурах (ближе к окончанию проверки).

Документы аудиторской информации содержат информацию по основным

вопросам проверки, записи о выполненных процедурах, решения,

принятые в ходе проверки, аудиторские свидетельства. Эти докумен-

ты свидетельствуют о качестве проверки, на их основании состав-

ляются выводы, а затем квалифицированное аудиторское заключение.

Заключительные документы составляются на последней стадии ауди-

торской проверки. Согласно ст. 7 Закона Украины " Об аудиторской

деятельности" аудитор оформляет результаты проверки аудиторским

отчетом и аудиторским заключением. Форма аудиторского отчета может быть произвольной, так как не зависит от результатов проверки, а также аудиторский отчет не предназначен для опубликования. Аудиторское заключение - это официальный документ, заверенный подписью и печатью аудитора (аудиторской фирмы), который составляется в установленном порядке по результатам проведения аудита и

содержит заключение относительно достоверности отчетности, полно-

ты и соответствия действующему законодательству и установленным

нормам бухгалтерского учета финансово-хозяйственной деятельности.

Документы аудитора, кроме аудиторского заключения, являются кон-

фиденциальными. Методика их ведения - коммерческая тайна, если

это необходимо. Состав и количество аудиторских документов опре-

деляется в каждом конкретном случае. Документы должны быть ясны-

ми, четкими, полными и аккуратно оформленными. Каждый документ

должен иметь все необходимые реквизиты, порядковый номер и на нем

должна быть указана страница его расположения в аудиторском досье.

1. 2. НОРМАТИВНО-ПРАВОВАЯ БАЗА АУДИТА.

Основным правовым документом аудита в Украине является Закон

Украины "Об аудиторской деятельности", вышедший 22 апреля 1993 г.

Этот закон определяет правовые принципы осуществления аудитор-

ской деятельности в Украине и направлен на создание системы неза-

висимого финансового контроля в целях защиты интересов собствен-

ника. "Положения настоящего Закона действуют на территории Украи-

ны и распространяются на все хозяйствующие субъекты независимо от

форм собственности и видов деятельности, органы государственной

исполнительной власти. " (ст. 1. )

"Аудиторская деятельность регулируется настоящим Законом, други-

ми законодательными и нормативными актами Украины. В случае, ес-

ли международным договором, в котором принимает участие Украина,

установлены другие правила, чем содержатся в настоящем Законе, то

применяются правила международного договора. " (ст. 2. )

Постановлением ВСУ "О порядке введения в действие Закона

Украины "О внесении изменений в ст. 10 Закона Украины "Об ауди-

торской деятельности" предусматривается обязательность аудитор-

ской проверки годового баланса и отчетности хозяйствующих субъек-

тов с годовым хозяйственным оборотом менее 250 необлагаемых мини-

мумов один раз в три года. В связи с этим ГГНИ Украины письмом от

Похожие работы

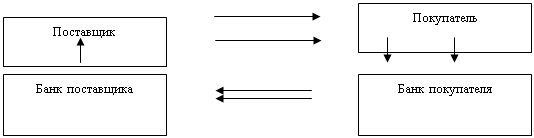

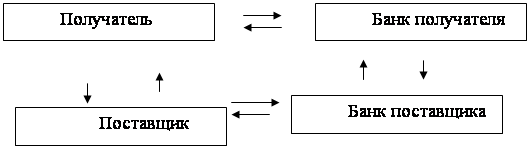

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

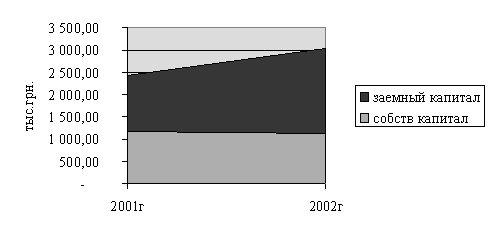

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

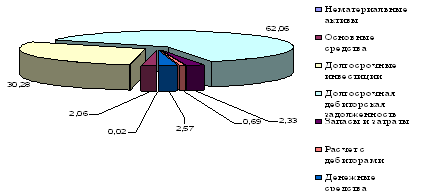

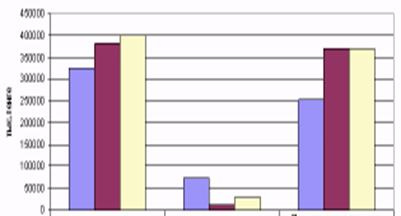

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

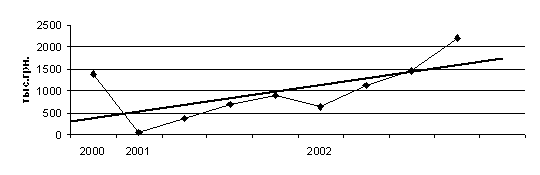

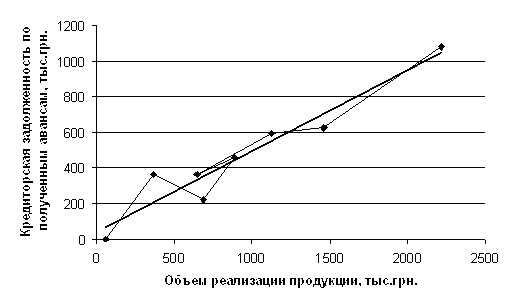

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

0 комментариев