Рациональность в налоговой системе предполагается достичь и путем объединения налогов, имеющих сходную налоговую базу и налогоплательщиков

Налог на добавленную стоимость в проекте Налогового Кодекса

О налогах на использование государственной и муниципальной символики

Налоговая амнистия и контроль за соответствием доходов и расходов

Налог на имущество физических лиц

О транспортном налоге

Платить налоги будут все. Даже третьи лица

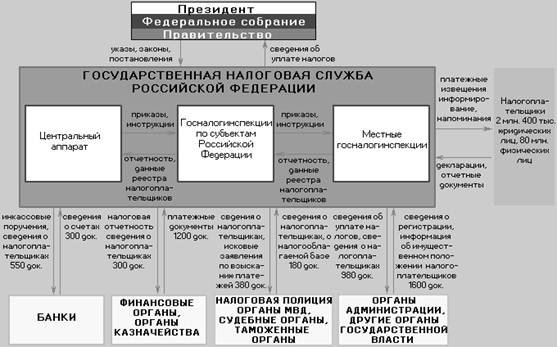

Обзор интервью Елены Волковой с руководителем Государственной налоговой службы России Починоком Александром Петровичем [4]

Навигация

Обзор и анализ проекта Налогового кодекса Российской Феде-рации

Обзор и анализ проекта Налогового кодекса Российской Феде-рации

190514

знаков

1

таблица

0

изображений

Курсовая работа по курсу: “Налогооблажение в РФ”

Выполнил студент группы ДИ-503 Веселов Глеб.

Московский Государственный Университет Экономики, Статистики и Информатики

Кафедра Бухгалтерского учета, аудита и финансового менеджмента.

Москва 1997

1. Введение.

Становление введенной с 1992 года принципиально новой для России налоговой системы проходило в жестких условиях политических, экономических и структурных преобразований при отсутствии преемственности в области налогового права. За годы функционирования налоговой системы было внесено значительное количество различных изменений в налоговое законодательство с целью его приведения в соответствие с протекающими в жизни общества процессами.

Происходящие в России изменения в области политики и экономики, изменение правовых и бюджетных отношений между уровнями и ветвями власти, процесс интегрирования российской экономики в мировую, требуют проведения адекватной налоговой политики и построения эффективной, справедливой и стабильной налоговой системы. Необходимость изменения действующего налогового законодательства диктуется и его крайним несовершенством, выражающимся, в частности в отсутствии единой законодательной и нормативной базы налогообложения, многочисленности нормативных документов и частом несоответствии законов и подзаконных актов, регулирующих налоговые отношения, а также законов, относящихся к иным отраслям права, но вторгающихся в вопросы регулирования налоговых отношений, существование правовых пробелов и отсутствие достаточных правовых гарантий для участников налоговых отношений. Изменения требуют и чрезмерно жесткие нормы ответственности за налоговые нарушения, применяемые сегодня при отсутствии ясного законодательства, предупредительных процедур и нечеткости формулирования составов налоговых нарушений.

Как инструмент реализации основных задач в области налоговой политики особую значимость приобретает Налоговый кодекс Российской Федерации - систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права, В Налоговом кодексе Российской Федерации действующие нормы и положения, регулирующие процесс налогообложения, перерабатываются в соответствии с выбранными приоритетами и направлениями развития налоговой системы, приводятся в упорядоченную, единую, логически цельную и согласованную систему.

Основной целью предложенной работы является обзор и анализ ключевых моментов проекта Налогового кодекса Российской Федерации. При написании работы были использованы документы, касающиеся проекта Налогового кодекса, а также материалы периодической печати.

В ходе анализа проектам особое внимание уделено самим нормативным документам, в том числе пояснительная записка к проекту общей части Налогового кодекса, заявление руководства Государственной налоговой службы РФ, распоряжение Правительства РФ от 30 апреля 1997 г. N 585-р; обзору основных моментов проекта Налогового кодекса; вопросу влияния проекта на существующую ситуацию в налогооблажении; а так же мнениям специалистов. Предложенная курсовая работа написана с использованием текстового редактора Word 6.0 for Windows 3.1.

2. Основные документы, касающиеся проекта Налогового Кодекса РФ.

При рассмотрении Проекта Налогового кодекса Российской Федерации, помимо самого проекта Правительством Российской Федерации и ГНС России было разработанно ряд сопровождающих документов, обзор основных из них представлен ниже. Предложенные документы распространялись Государственной Думой Российской Федерации по линии информационного обмена со всеми заинтересованными организациями и, в частности, с компанией “Гарант-Сервис”. 2.1 Пояснительная записка к проекту общей части Налогового кодекса РФ.

Важнейшим документом является пояснительная записка к проекту общей части Налогового кодекса РФ под авторством С.Д.Шаталова, из которой можно выделить ряд ключевых моментов: Как инструмент реализации основных задач в области налоговой политики особую значимость приобретает Налоговый кодекс Российской Федерации - систематизированный законодательный акт, призванный обеспечить комплексный подход к решению насущных проблем налогового права, В Налоговом кодексе Российской Федерации действующие нормы и положения, регулирующие процесс налогообложения, перерабатываются в соответствии с выбранными приоритетами и направлениями развития налоговой системы, приводятся в упорядоченную, единую, логически цельную и согласованную систему.

Изменения налоговой системы, предусмотренные Налоговым кодексом, направлены на решение следующих важнейших задач: - построение стабильной, понятной и единой в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового правового пространства; - развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками; - создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России и благосостояния ее граждан; - уменьшение числа налогов и снижение общего налогового бремени; - формирование единой налоговой правовой базы; - совершенствование системы ответственности за налоговые правонарушения; - совершенствование налогового администрирования.

Проект Налогового кодекса Российской Федерации состоит из четырех частей. Первая - "Общая часть" - закладывает правовой фундамент налоговых отношений и определяет основы процесса налогообложения. По своей тематике и кругу регулируемых вопросов эта часть близка действующему Закону "Об основах налоговой системы в Российской Федерации", и после введения ее в действие она должна заменить указанный Закон. Однако за счет вовлечения в законодательное регулирование большого числа новых вопросов и отношений, а также за счет более глубокой проработки действующих правил и норм объем первой части Налогового кодекса значительно превосходит объем Закона.

Следующие три части - "Федеральные налоги", "Региональные налоги" и "Местные налоги" - будут посвящена конкретному порядку налогообложения по всем федеральным налогам и сборам, а также принципам налогообложения по региональным и местным налогам и сборам.

2. Актуальным и наиболее сложным на сегодняшний день является вопрос о налоговом федерализме, о распределении полномочий федеральных органов власти, органов власти субъектов Российской федерации и органов местного самоуправления. 3. При построении налоговой системы предусмотрено, что основными доходными источниками федерального и региональных бюджетов должны быть налоги на доходы и прибыль, а местного бюджета - имущественные налоги.

4.Из налога на прибыль предприятий и подоходного налога с физических лиц, выделяется налог на доходы от капитала. В соответствии с проектом по невысокой ставке таким налогом будут облагаться отдельные виды доходов, налоги на которые удерживаются у источника доходов. Это относится главным образом к доходам в виде дивидендов или в виде процентов по ценным бумагам. 5. Наиболее серьезным изменениям подвергнется налог на прибыль предприятий. Предусмотрено перейти от действующего порядка расчета себестоимости к той схеме исчисления налогооблагаемой базы по налогу на прибыль, которая используется в большинстве стран, т.е. от калькуляции себестоимости перейти к системе определения затрат за рассматриваемый период. При этом из выручки должны вычитаться все деловые расходы, связанные с ведением бизнеса, за исключением специально оговоренных и не подлежащих вычету при налогообложении либо принимаемых к вычету в ограниченных размерах.

6. Изменится механизм амортизации. Вместо индивидуальной амортизации каждого амортизируемого объекта предусматривается распределение всех основных средств и нематериальных активов по нескольким группам. 7. В число федеральных налогов вводится социальный налог, объединяющий отчисления в государственные внебюджетные фонды (кроме отчислений в Пенсионный фонд): обязательного медицинского страхования, занятости и социального страхования. Такое решение не ликвидирует указанные фонды и не изменяет порядок формирования их доходов. Вместо трех платежей (с несколько отличающимися налоговыми базами и отличающимися порядком и сроками уплаты) вводится один налог, уплачиваемый по единым правилам и в единые сроки, который потом расщепляется по трем указанным фондам. Это обеспечивает не только большее удобство для налогоплательщиков, но и унификацию учета и отчетности, системы ответственности и размеров пеней, а также действенный контроль за государственными ресурсами.

8. Формирование рациональной и нейтральной налоговой системы, ее упрощение предполагается осуществить, отменив налоги, тормозящие либо искажающие побудительные мотивы экономической и инвестиционной деятельности. 9. Предусмотрено отменить налоги, дающие незначительные поступления, а также налоги, взимание которых сопряжено с большими материальными издержками, в контроль за их уплатой затруднен или невозможен. Это, например, налог на операции с ценными бумагами и налог на приобретение транспортных средств.

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... Наша доктрина не ограничивает содержание международного частного права только коллизионными нормами. Еще в 1940 году И. С. Перетерский и С. Б. Крылов в своем учебнике международного частного права писали, что «рассматривать международное частное право лишь как «коллизионное», то есть посвященное лишь «разграничению» различных законодательств,— это значит „суживать... действительный характер ...

... , они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов. 1.2. Налогообложение в развитых странах Запада Переход к рыночным отношениям заставляет нас обратить пристальное внимание на экономический опыт развития зарубежных стран, в частности в области ...

... полномочий по реализации оперативно-розыскных мероприятий; возможности, предоставляемые заключенными с российской стороной соглашениями; особые сведения, которые следует учитывать в ходе взаимодействия.[19] 3.2 Эффективность органов внутренних дел в укреплении налоговой дисциплины Оценка эффективности деятельности органов внутренних дел, ведущих борьбу с налоговыми преступлениями, ...

0 комментариев