Навигация

Необходимо внести изменения в методологию формирования доходов бюджетов при предоставлении отсрочек и рассрочек по уплате налогов

35971

знак

1

таблица

3

изображения

1. Необходимо внести изменения в методологию формирования доходов бюджетов при предоставлении отсрочек и рассрочек по уплате налогов.

В результате того, что в налоговом законодательстве отсутствует понятие регулирующих налогов – налоги и сборы подразделяются на федеральные, региональные и местные, возникают несоответствия налогового и бюджетного законодательства, в частности, при регулировании отношений по предоставлению льгот, отсрочек и рассрочек в отношении федеральных налогов и сборов.

2. Существует необходимость делегировать функции по администрированию доходов конкретным бюджетным учреждениям и данная процедура должна быть выполнена каждым территориальным органом власти.

На практике из-за множества и многообразия созданных территориальных органов государственной власти нередко возникает вопрос, кто конкретно уполномочен администрировать те или иные платежи, ведь не все территориальные органы исполнительной власти занимаются администрированием доходов бюджета, и, напротив, многие администраторы не имеют территориальных органов.

3. Предложены варианты совершенствования процесса управления кассовыми активами и пассивами федерального бюджета в системе ЕКС, который заключается в планировании, связанном со всеми изменениями в активах и пассивах единого казначейского счета (с точки зрения сумм доходов и расходов федерального бюджета), и последующем комплексном управленческом воздействии, направленном на обеспечение ликвидности единого казначейского счета.

Главная задача управления кассовыми активами и пассивами федерального бюджета в системе единого казначейского счета заключается в обеспечении безусловной способности государства осуществлять платежи по принятым обязательствам с минимальными сопутствующими издержками.

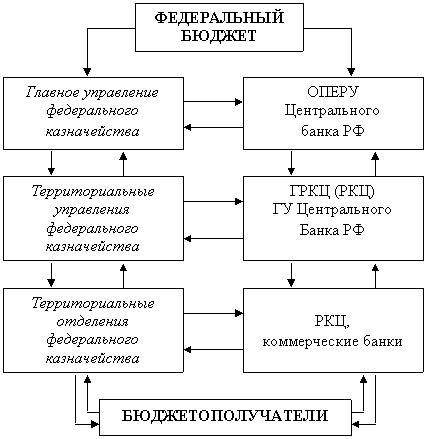

4. Управлением федерального казначейства по Краснодарскому краю при кассовом обслуживании бюджета Краснодарского края и 426 муниципальных бюджетов внедрено взаимодействие со всеми финансовыми органами в электронном виде через установленные автоматизированные рабочие места системы электронного документооборота с полным отсутствием бумажной технологии, что создает значительные преимущества для участников бюджетного процесса, описанные в третьей главе.

5. Созданная информационная система обеспечивает осуществление функционирование не только ЕКС 40101 по формированию доходов и осуществление расходов федерального бюджета с ЕКС 40105 и бюджета Краснодарского края с ЕКС 40201, но и проведение всех операций при кассовом обслуживании муниципальных бюджетов на 426 балансовых счетах, открытых Управлению федеральному казначейства по Краснодарскому краю в ГРКЦ города Краснодара.

Таким образом, произведена централизация движения бюджетных ресурсов всех муниципальных бюджетов, что в совокупности с электронным документооборотом позволяет осуществлять оперативное представление информации об исполнении местных бюджетов всем заинтересованным органам.

6. При работе в системе электронного документооборота для оперативного отслеживания участниками процесса обработки и исполнения платежных документов, специалисты казначейства в течение установленных сроков для каждого вида электронного документа устанавливают его статус по следующим категориям: «принят» или «не принят» с указанием причины», «обработан» или «не обработан», «исполнен» или «отказан». Бюджетные учреждения и финансовые органы при взаимодействии с органами федерального казначейства Краснодарского края на основании вышеуказанных статусов получают информацию о процессе обработки расчетно-платежных документов.

7. Исходя из требований нормативных документов лицевые счета получателям средств федерального бюджета открываются в органах федерального казначейства по месту их нахождения, то есть в отделениях казначейства, расположенных в городах и районах края.

В части краевых учреждений Управлением федерального казначейства принято решении об открытии им счетов независимо от места нахождения получателей средств Краснодарского края непосредственно в Управлении.

Отделения федерального казначейства в данном случае осуществляют контроль соответствия производимой операции коду бюджетной классификации указанному в платежном документе.

Контроль же на остаток лимитов бюджетных обязательств и объемов финансирования производится в автоматизированном режиме специалистами Управления федерального казначейства по Краснодарскому краю.

Данная организация учета имеет следующие достоинства по сравнению с порядком открытия лицевых счетов федеральным государственным учреждениям:

- возможность предоставления информации в финансовые органы Краснодарского края информации об использовании получателями средств;

- полную автоматизацию при составлении отчетности;

- возможность предоставления информации главным распорядителям и заинтересованным органам государственной власти Краснодарского края;

- оперативность и централизацию информации.

8. Органами федерального казначейства Краснодарского края при организации электронного документооборота с распорядителями и получателями установлен регламент взаимодействия, который значительно отличается от требований нормативных документов Министерства финансов и Федерального казначейства и создает значительные преимущества для бюджетных учреждений, так как производится в следующем режиме обмена:

- платежные поручения принимаются в течение всего рабочего дня, исполняются текущим днем в случае их получения до 16-00.

- расходные расписания принимаются в течение всего дня, исполняются текущим днем принятые до 16-00.

В соответствии с требованиями нормативных документов прием документов и исполнение их текущим днем должен осуществляться до 13-00.

Все расходные расписания, полученные Управлением, доводятся до бюджетных учреждений текущим днем в день их получения, то есть на один день ранее получения выписки по лицевым счетам бюджетных учреждений, чтобы они могли планировать операции на следующий день.

9. Несмотря на наличие явного положительного эффекта от существующего порядка обмена информацией казначейства и налоговых органов, на наш взгляд, в него целесообразно внести изменения, позволяющие оптимизировать взаимоотношения плательщиков налогов и сборов с налоговыми органами. В настоящее время налоговым органам и, в первую очередь, налогоплательщикам необходимо, чтобы срок от уплаты налогов до их отражения в лицевых счетах, которые ведут налоговые органы, был минимален. Важность влияния этого фактора можно отобразить на следующих примерах:

- на расчетный счет организации в связи с имеющейся недоимкой выставлены инкассовые поручения. Однако предприятие самостоятельно производит перечисления для ее погашения платежными поручениями. До момента отражения в лицевом счете плательщика погашения задолженности, на его расчетный счет поступают денежные средства, которые вместо оперативного использования в хозяйственной деятельности списываются выставленным инкассовым поручением;

- в результате не оперативности отражения на лицевых счетах плательщиков информации об уплате налогов и сборов возникают проблемы арестов расчетных счетов организаций в учреждениях банков в ситуациях когда ими перечислены налоговые платежи.

Предотвращение указанных ситуаций возможно в случае предоставления информации казначейством в налоговые органы двумя этапами: в первый, не позднее 11-00 часов времени операционного дня передаются сведения о поступлении платежей в разрезе административно-территориальных образований для их отражения в этот же операционный день налоговыми инспекциями; во второй, после закрытия операционного дня, передается информация о распределении доходов по бюджетам и внебюджетным фондам, осуществления возвратов.

В заключении диссертации изложены основные выводы и предложения автора, полученные им в ходе осуществления диссертационного исследования заданной темы.

Перечень основных работ, опубликованных по теме диссертации:

1. Скляр А.В. Место органов Федерального казначейства в процессе исполнения бюджета // «Человек. Общество. Управление», 2006, №3. – 0,3 п.л.

2. Скляр А.В. Обслуживание региональных и местных бюджетов органами Федерального казначейства - ограничение самостоятельности или реализация конституционных полномочий // БИНО: Бюджетные учреждения. Управление финансовой и хозяйственной деятельностью, 2005, № 1.- 1п.л.

3. Скляр А.В. Оптимизация межбюджетных отношений в отдельно взятом регионе // БИНО: Бюджетные учреждения. Управление финансовой и хозяйственной деятельностью», 2005, № 8.- 1,5 п.л.

4. Скляр А.В. Реформирование бюджетного учета - составная часть реформы сектора государственного управления // Реформирование бухгалтерского учета, аудита, налогообложения: Проблемы и перспективы: Матер. научно-практической конференции Юга России.- Сочи, 2005.- 200 с. – 0,5.

5. Скляр А.В. Обслуживание региональных и местных бюджетов органами Федерального казначейства – ограничение самостоятельности или реализация конституционных полномочий // Нормативные акты для бухгалтера, 2004, № 11. – 1,5 п.л.

6. Скляр А.В. «Проблемы формирования доходов бюджетов Российской Федерации // Нормативные акты для бухгалтера, 2005, №2. – 1,5 п.л.

7. Скляр А.В. Исполнение бюджетов по доходам органами Федерального казначейства Краснодарскому края // Нормативные акты для бухгалтера, 2004, № 5. – 3

Похожие работы

... в объеме имеющихся полномочий применительно к средствам федерального бюджета. 2. Общие сведения об объекте исследования деятельности Федерального Казначейства. 2.1. Характеристика объекта исследования В любой стране бюджет-это наиболее точная форма выражения существа государственной власти, а процесс его исполнения наглядно демонстрирует ее настоящий ...

... средств. Федеральное казначейство может осуществлять исполнение бюджетов субъектов РФ и местных бюджетов по заключенным с соответствующими органами исполнительной власти и органами местного самоуправления соглашениям. Полномочия органов Федерального казначейства распространяются на организации, включая кредитные организации, осуществляющие операции со средствами соответствующих бюджетов в ...

... -методических документа (инструкцию о порядке ведения учета доходов федерального бюджета и распределения в порядке регулирования доходов между бюджетами разных уровней бюджетной системы РФ; инструкцию о порядке открытия и ведения территориальными органами федерального казначейства МФ РФ лицевых счетов для учета операций по исполнению расходов федерального бюджета; инструкцию по ведению ...

... вестись и на стадии выделения средств, и на стадии их использования через территориальные органы Федерального казначейства, а кроме того значительно увеличиться оперативность доведения средств до конечных получателей. Кассовое исполнение бюджета органами Федерального казначейства способствует предотвращению неэффективного и ненормативного расходования денежных средств. В результате дополнительные ...

0 комментариев